IL “TRUMP TRADE” PRENDE UNA PAUSA

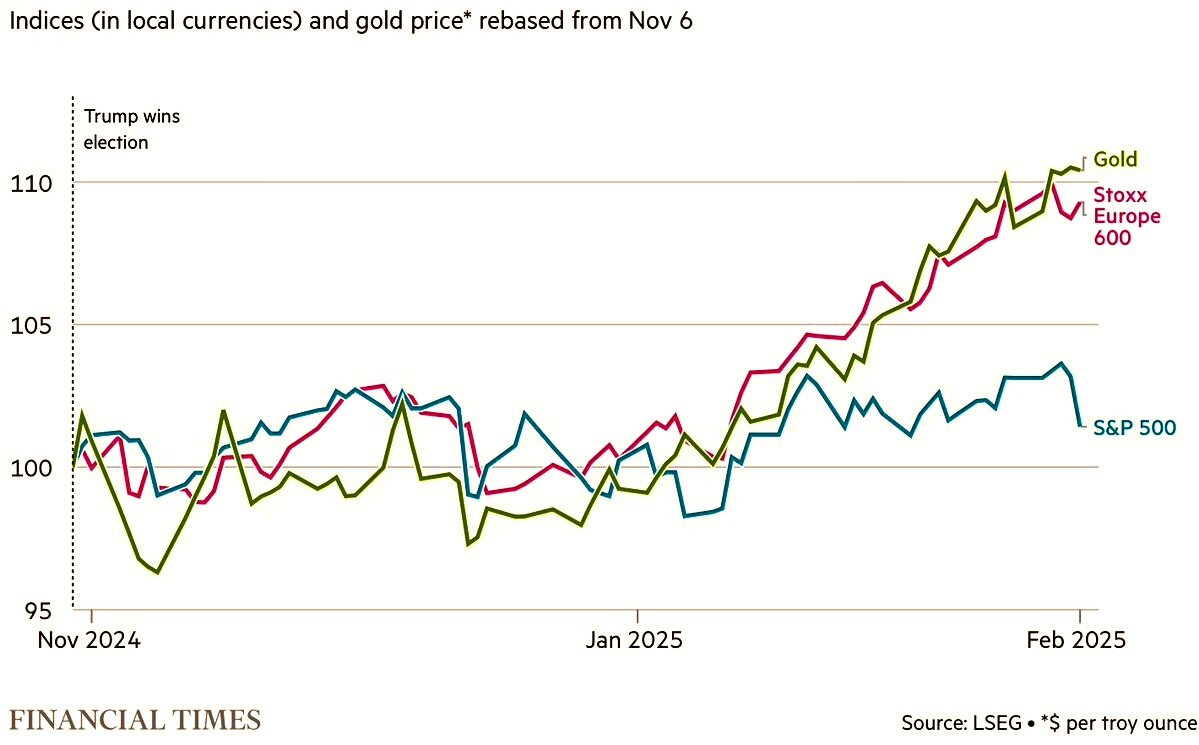

È già terminato il ciclo rialzista che ha seguito l’ascesa di Donald Trump alla Presidenza degli Stati Uniti d’America? È presto per dirlo ma ci sono segnali che fanno pensare quantomeno ad una “pausa tecnica”, alimentata dalla necessità di prendere profitto dalle posizioni sino ad oggi tenute nonché dai timori che anche l’economia reale possa subire qualche scossone. Ovviamente se fosse anche le altre borse occidentali sarebbero a rischio, tanto più che quelle europee erano salite parecchio nei giorni scorsi anche per aver anticipato il risultato di stabilità che è emerso dalle votazioni in Germania (il risultato anticipato dai sondaggi è sembrato piuttosto simile a quello finale) e oggi potrebbero prenderne profitto. Ma quanto a lungo? Dipende, come sempre, dalla crescita dei profitti netti che le imprese quotate esprimeranno. E anche su questo tema non vi sono affatto certezze…

WALL STREET SI RIDIMENSIONA

Lo scorso Venerdì le borse europee si sono profondamente differenziate da quelle americane: le prime hanno continuato la loro corsa, le seconde sono scese parecchio (il DJIA ha perso l’1,7% chiudendo a 43.428,02, l’S&P 500 è parimenti sceso dell’1,7% a 6.013,13, mentre addirittura il Nasdaq 100 ha subito un calo del 2% chiudendo a 21.614,08), anche a causa di una serie di scadenze tecniche relative alle opzioni in essere.

Anche l’indice delle imprese di minori dimensioni (il RUSSELL 2000) ha avuto un Venerdì molto pesante.

Difficile poter affermare che ciò dipende soltanto dalle prospettive macroeconomiche americane, dal momento che negli U.S.A. la crescita del Prodotto Interno Lordo americano seppur in lieve contenimento, viaggia per il momento intorno al 2,5% annuo:

I TAGLI AI POSTI DI LAVORO DELL’AMMINISTRAZIONE FEDERALE

Anche se in realtà il clima economico americano sta iniziando a cambiare, in parte in funzione dei timori di ripresa dell’inflazione, e in parte a causa dei pesanti tagli alla spesa pubblica annunciati dal programma DOGE di Elon Musk. Ì trecentomila posti di lavoro federali già tagliati da Elon Musk sono una goccia nel mare dei 7 milioni di disoccupati americani e ancor meno importanti se si considera che negli U.S.A. lavorano all’incirca 160 milioni di individui. Ma comunque, considerando l’indotto della spesa pubblica a stelle e strisce, già quei trecentomila posti tagliati hanno probabilmente generato un calo dell’occupazione di circa 1 milione di posti di lavoro. L’impatto dunque non sarà irrilevante, soprattutto quando i tagli cresceranno, con il programma del DOGE (Department Of Government Efficiency) completamente a regime.

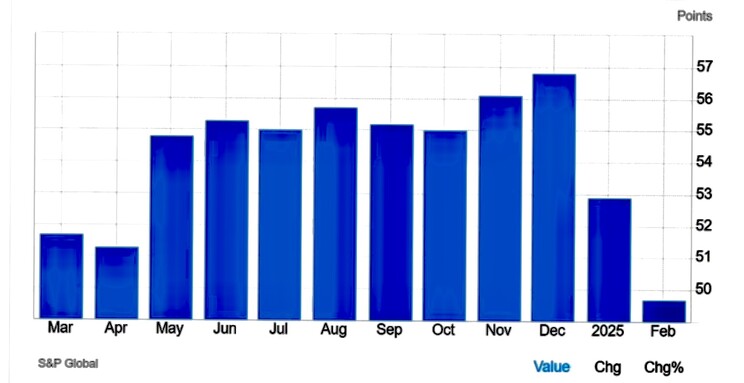

Non per niente l’indice PMI relativo al settore dei servizi per il mese di Febbraio è in discesa ben oltre le attese, al di sotto della soglia psicologica di 50, che indica aspettative recessive:

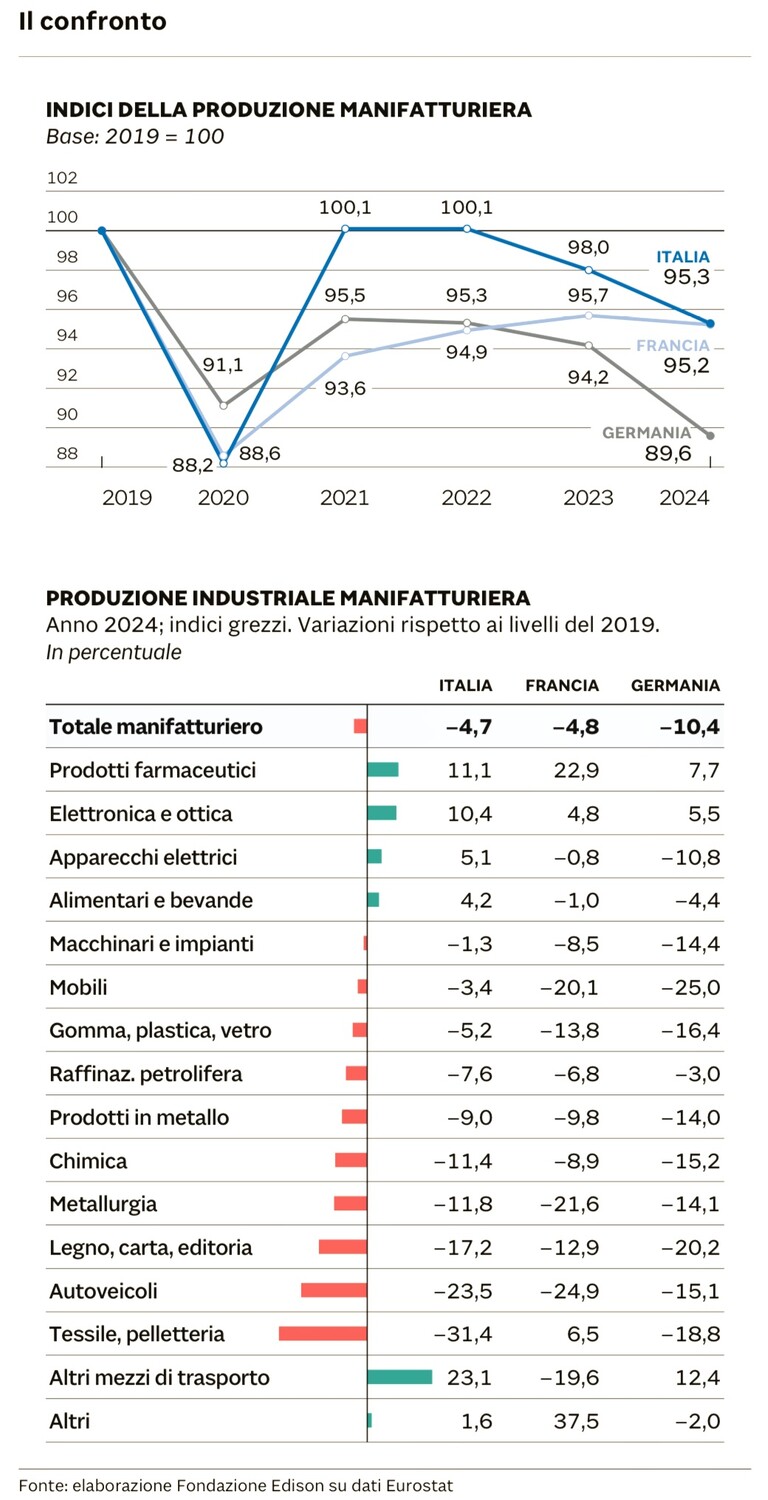

MA L’EUROPA VA MOLTO PEGGIO

Mentre per la crescita economica in Europa non è chiaro se siamo al di sopra o al di sotto dello zero assoluto, per di più con una significativa caduta degli indici relativi alla produzione industriale, come si può riscontrare dal grafico qui riportato:

Ma se negli USA si può comprendere che il mercato azionario, dopo tanto correre, voglia prendersi una pausa di riflessione, soprattutto in attesa di focalizzare meglio le tendenze di fondo dell’inflazione, della crescita e dei profitti, in Asia le borse corrono più che mai, come si può vedere ad esempio dall’andamento dell’intero primo scorcio del 2025 per la borsa di Hong Kong (indice Hang Seng):

Più difficile è invece spiegare come mai in Europa, nonostante prosegua il calo della produzione industriale, ci sia ancora tanto da festeggiare.

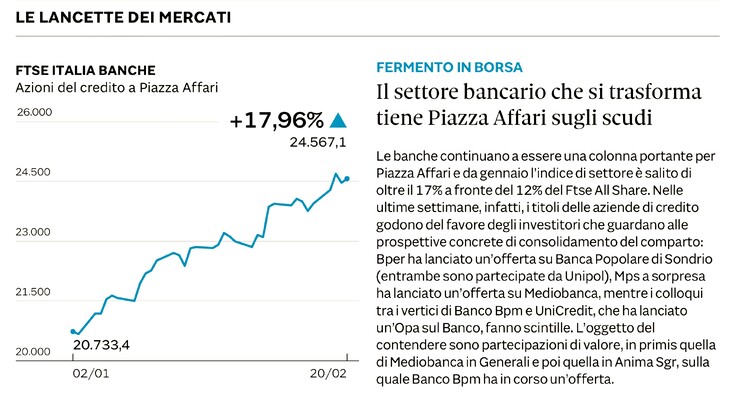

IN EUROPA È RIMASTO QUASI SOLO IL RISIKO BANCARIO AD ALIMENTARE LE BORSE

A meno di non ricordare che in Europa i principali titoli azionari scambiati in borsa sono quelli del settore bancario, sottoposto ai possibili effetti positivi di importanti offerte di pubblico acquisto e scambio, lanciate per alimentare un processo generalizzato di fusioni e acquisizioni da parte dei principali operatori.

I quali, come si può vedere dal grafico sotto riportato, stanno lavorando ad un ulteriore consolidamento del settore bancario in poche grandi mani. E per farlo stanno proponendo offerte che dovranno in molti casi subire un ritocco verso l’alto a causa della cauta risposta dei mercati, come peraltro si può leggere dal grafico sotto riportato:

È chiaro però che, se oltre oceano l’ondata di ribassi delle borse dovesse proseguire, anche le borse europee finiranno per esserne travolte.

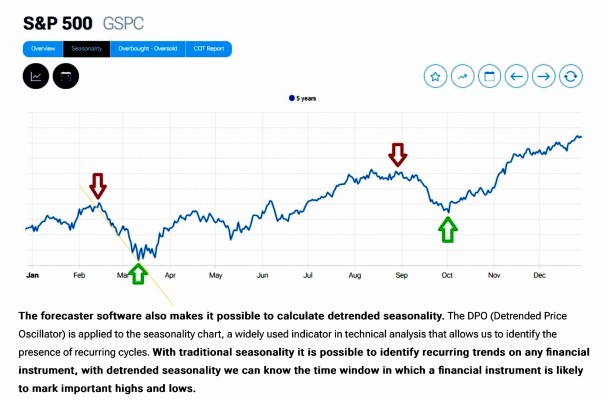

LA STAGIONALITÀ DELLE BORSE

Anche perché esiste un innegabile fattore stagionale dedotto dalle statistiche di molti anni precedenti che indicano, nel periodo in arrivo, una maggior debolezza dei listini principalmente dovuta a fattori stagionali, come si può vedere da questo grafico elaborato sull’andamento stagionale del principale indice a Wall Street, da quale si evince chiaramente che le tre settimane a venire potrebbero essere caratterizzate da una relativa debolezza dell’indice Standard & Poor 500:

Ma la fine (o la pausa?) del “Trump Trade” comporta anche una rotazione dei portafogli verso una maggior cautela da parte dei gestori dei patrimoni. Gli investitori professionali stanno ragionando sulla sostituzione di buona parte degli investimenti azionari dalle grandi tecnologie verso titoli azionari emessi da aziende appartenenti a settori “difensivi”, cioè verso imprese grandi e capaci di pagare dividendi robusti, della “old economy” e con bassa volatilità dei corsi.

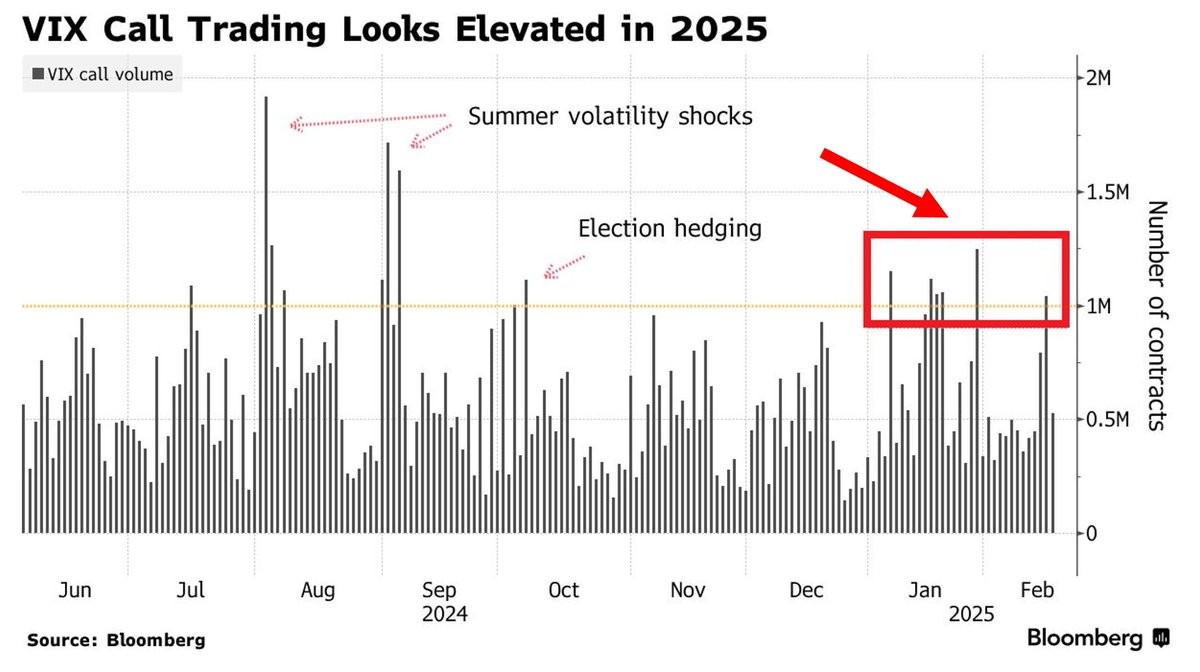

E LA VOLATILITÀ CRESCE

La volatilità dei titoli azionari a Wall Street infatti negli ultimi giorni sembra molto accresciuta, come risulta dal grafico qui sotto:

Ovviamente molto dipenderà dall’evoluzione nei prossimi mesi dei profitti netti che le imprese quotate riusciranno ad esibire.

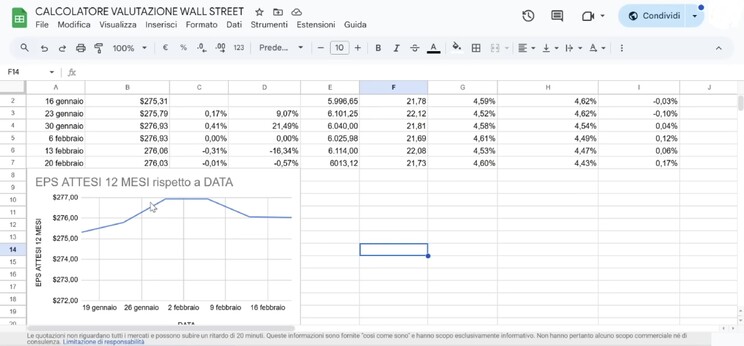

LE ATTESE PER I PROFITTI NETTI RISTAGNANO

L’attesa -almeno per Wall Street- è per un consolidamento degli stessi, non per ulteriori crescite, come si può leggere dalla tabella qui sotto riportata, relativa all’indice SP500:

Non stupisce dunque che le borse americane abbiano mostrato una flessione, e non stupirebbe l’eventuale sequela che le borse europee potrebbero mostrare a partire dalla settimana prossima. Questo ovviamente non significa che da adesso in avanti le borse valori occidentali dovranno mostrare un andamento riflessivo, ma soltanto che, probabilmente, l’eventuale prosecuzione del trend rialzista che abbiamo visto sino ad oggi potrebbe riprendere soltanto a partire dalla metà di Marzo.

UN CONSOLIDAMENTO DELLE BORSE NON SIGNIFICA UN LORO CROLLO

Cosa che peraltro non è necessariamente negativa per l’economia reale, dal momento che un’eventuale fase di consolidamento delle borse occidentali potrebbe aiutare a far crescere i corsi della maggior parte dei titoli a reddito fisso e dunque a far scendere i tassi d’interesse a lungo termine, fattore essenziale per far scendere il costo del debito per le imprese nonché per creare le condizioni perché le banche centrali possano proseguire la discesa dei tassi di sconto. Elemento essenziale a sua volta per far ripartire la corsa dei listini. Molti se l’aspettano a partire dalla Primavera.

Stefano di Tommaso