LE IDI DI MARZO DI TRUMP

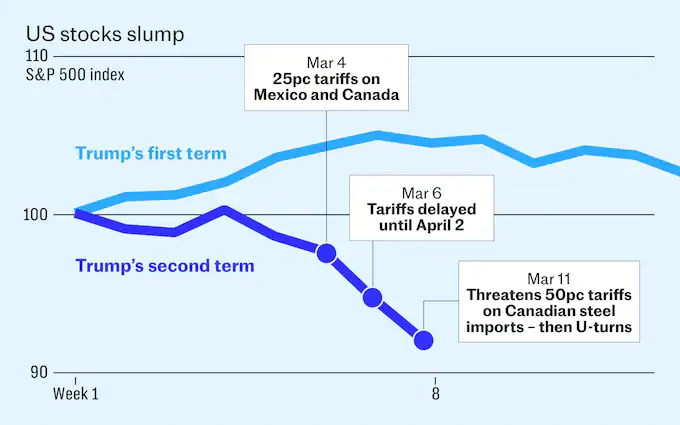

I mercati finanziari sono in subbuglio, soprattutto in America, che però conta per il 72% del totale mondiale e tutti (soprattutto chi ne è avversario) indicano Donald Trump e dei suoi proclami sui dazi doganali come la causa principale di quanto sta avvenendo. Ma è davvero così ? Oppure la risposta (come spesso avviene) è molto più complessa? Tanto per cominciare occorre ricordare che i mercati finanziari avevano continuano a salire quasi incessantemente dal lontano 2009, cioè da 16 anni a questa parte: è dunque normale attendersi che non possano continuare in eterno.

I MERCATI SI SONO RIVOLTATI CONTRO

Gli americani però hanno i loro risparmi investiti principalmente sul mercato azionario e dunque la discesa di circa il 10% dei corsi di Wall Street da inizio d’anno rischia di divenire un cappio al collo per il presidente nonostante, per certi versi, il ribasso del mercato azionario possa fare gioco all’interesse dell’America di ridurre i tassi d’interesse pagati sui titoli di stato, perché molti -disinvestendo dalle borse- acquistano titoli a reddito fisso e questo afflusso di denaro ne rialza le quotazioni sul mercato secondario, facendone calare il tasso implicito d’interesse (e con esso il costo delle nuove emissioni di debito pubblico).

Occorre infatti ricordare che l’attuale presidente ha ricevuto da quello che lo ha preceduto una pesante “eredità negativa” di deficit di bilancio fuori controllo, debito pubblico insostenibile (anche a causa degli elevati tassi d’interesse) e de-industrializzazione galoppante, pericolosa anche dal punto di vista della sicurezza strategica. Dunque l’amministrazione repubblicana “doveva” fare qualcosa per rimediare a questi problemi, indipendentemente dalle proprie convinzioni e dalle proprie politiche.

LE ATTESE DI INFLAZIONE POTREBBERO ESSERE INGIUSTIFICATE

La recente pubblicazione dei dati sull’inflazione americana di Febbraio degli Stati Uniti ha riportato una crescita dei prezzi calata allo 0,2% su base mensile e al 2,8% su base annua, cioè al di sotto delle aspettative degli economisti. Dunque GLI USA si starebbero avvicinando all’obiettivo del 2% auspicato dalla Federal Reserve (la banca centrale USA).

Ciò nonostante la maggior parte dei commentatori prevede che:

- l’imposizione dei dazi doganali sui prezzi dei beni importati,

- Il maggior costo della manodopera che deriva dallo stop all’immigrazione clandestina,

- la svalutazione del dollaro americano (che alza ulteriormente il costo delle importazioni),

porteranno l’America nei prossimi mesi a un’inflazione che non potrà che risalire, supportati dall’aspettativa che il rialzo del prezzo dell’oro comporti un’inevitabile ancora peggior svalutazione per il dollaro.

Non ci sono evidenze al riguardo e, anzi, il rallentamento della crescita economica che sembra profilarsi potrebbe agire da calmiere dei consumi, con la possibilità quindi che l’inflazione americana scenda ancora. E se ciò succedesse sarebbe un’ottima notizia anche per il mercato azionario americano, ponendo termine alla sua discesa. Senza considerare il fatto che, almeno per il momento, la tendenza dei profitti netti delle imprese quotate in borsa a Wall Street continua a essere impostata al rialzo anche a Marzo. Cosa che lascia presumere che i cali delle borse non continueranno indefinitamente.

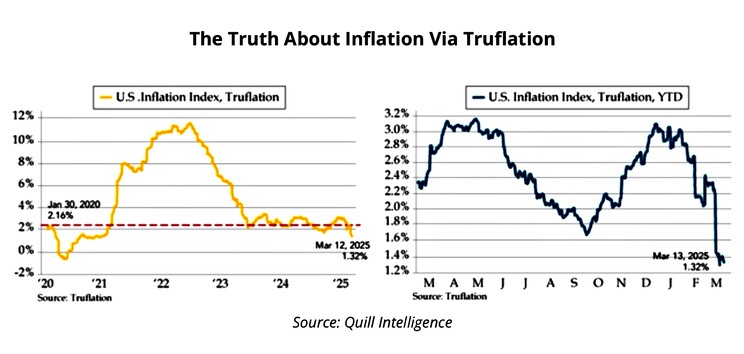

Addirittura c’è qualcuno che sta ricalcolando il vero tasso di inflazione a un livello molto più basso (1,32% a Marzo) di quello riportato dalle statistiche ufficiali (fonte: Mauldin Economics):

Dunque secondo questa lettura (Quill Intelligence) le politiche del nuovo presidente americano sarebbero state addirittura tutt’altro che inflattive e, anzi, il vero problema che egli dovrà affrontare sarà quello della deflazione! Si tratta ovviamente soltanto di teorie perché, al momento, ci sono solo delle statistiche che riportano una moderata discesa dell’inflazione dei prezzi.

TRUMP TRADITO DAI SUOI COME GIULIO CESARE?

Il destino però spesso colpisce i grandi personaggi proprio nei loro momenti di maggior gloria. Quando Giulio Cesare fece la sua ultima visita al Senato di Roma il giorno prima di essere assassinato da un complotto di 60 senatori, il 14 marzo 44 a.C. egli aveva appena conquistato la Gallia, sconfitto Pompeo ed era appena stato proclamato dittatore a vita. Il giorno dopo periva colpito da 23 ferite da taglio, inferte persino dal suo figlio adottivo, Bruto.

Così pure Trump potrebbe trovarsi oggetto di una congiura di palazzo. La sua entrata in carica, soltanto un mese e mezzo fa (Il 29 Gennaio), era stata partecipata dall’intero “gotha” dei più grandi personaggi della nazione, ed era stata accompagnata da un trionfante rialzo del mercato azionario. Trump era perciò sembrato, almeno per un po’ di tempo, divenuto davvero potente. Ma la realtà già oggi sembra essere divenuta un’altra: così come l’Impero romano, nemmeno i cicli al rialzo delle borse muoiono di vecchiaia, piuttosto vengono brutalmente assassinati. Oggi stanno giocando a sfavore della sua popolarità tanto la pesante campagna stampa (contraria al partito del presidente) quanto le minacce provenienti da Cina, Canada, Messico e Europa di ritorsione ai dazi doganali. Così come sta minando il consenso popolare del presidente anche il programma di tagli alla spesa pubblica del suo maggior alleato politico: Elon Musk.

IL MERCATO ORA ASPETTA UN TAGLIO DEI TASSI

C’è Inoltre una certa probabilità che il pesante calo delle quotazioni di borsa possa, almeno per il momento, proseguire. Quantomeno per il motivo che i mercati hanno sperimentato un rialzo durato complessivamente oltre tre lustri, e dunque chi ha guadagnato bene sino ad oggi non avrebbe grandi difficoltà se dovesse decidere di restare ancora per un po’ di tempo alla finestra. Cosa che evidentemente risulterebbe in un grande danno d’immagine per il presidente.

Il mercato finanziario d’altra parte ora inizia a scontare ben tre tagli dei tassi da parte della Federal Reserve entro l’anno (dunque un calo dello 0,75%). E non è così scontato che quest’ultima, chiaramente schierata politicamente dall’altra parte rispetto a Trump, voglia davvero cedere alle evidenze dell’inflazione calante, abbassando il costo dei fondi federali, supportata dalla narrazione prevalente dell’incertezza che i dazi potrebbero procurare. E se non lo facesse questo aumenterebbe le possibilità che l’America entri addirittura in recessione. Altro fattore che farebbe perdere altri consensi a Trump, almeno tanto quanto il calo delle borse.

IL PERICOLO DELL’UNIONE EUROPEA

Ma c’è un ulteriore elemento di pericolo per il nuovo presidente, che deriva dall’ingente programma di spesa militare dell’Unione Europea (€850 miliardi) il quale ha ribaltato la situazione in Europa provocando un rialzo dei tassi d’interesse in Euro e una focosa risalita dei corsi azionari (peraltro fisiologica perché erano da tempo sottovalutati rispetto a quelli americani). Il cambio del vento in Europa potrebbe risultare pericolosa per l’America in due possibili modi: provocando ulteriori ribassi nel cambio del Dollaro (e dunque maggior inflazione importata) e/o riducendo l’appetibilità dei titoli di stato americani, cioè provocandone un rialzo dei rendimenti. Evento che potrebbe risultare particolarmente increscioso per l’amministrazione federale dal momento che quest’anno sono da rimborsare (e rimpiazzare) moltissime emissioni di titoli di stato.

La possibilità infine che l’Europa entri prima o poi in guerra con la Russia poi (a causa o con il pretesto di un intervento a favore dell’Ucraina) sarebbe per Trump comunque una sconfitta, dal momento che l’America, legata al patto della NATO, non potrebbe rimanerne indifferente e con il forte rischio che la cosa possa provocare nuovi rialzi del prezzo del petrolio. Se l’America dovesse essere costretta a intervenire di nuovo in Ucraina il programma dei tagli alla spesa pubblica subirebbe un’inevitabile stop, costringendo il presidente a cambiare i suoi programmi.

Come si può vedere dunque, è assai nutrita la lista dei possibili eventi negativi che Trump potrà essere costretto ad affrontare, oltre al fatto che entro due anni la maggioranza repubblicana al Congresso Federale potrebbe venire ribaltata. In tal caso i secondi due anni di presidenza Trump potrebbero risultare molto meno incisivi nel riuscire a cambiare l’America e, con essa, l’intero mondo occidentale.

LE OPZIONI DI TRUMP

Di fronte a tutti questi rischi a Trump restano sostanzialmente soltanto due possibilità: rivedere drasticamente i propri programmi e la propria posizione di sfida nei confronti degli altri paesi del mondo allo scopo di chiudere in fretta la stagione dei dazi doganali, oppure riuscire a trovare qualche altro elemento a proprio favore per ribaltare l’andamento negativo dei mercati finanziari e le aspettative degli investitori. La terza possibilità, vale a dire quella di tenere duro per un paio d’anni sino a quando non divenissero evidenti i risultati pratici del programma di governo, resta veramente assai rischiosa.

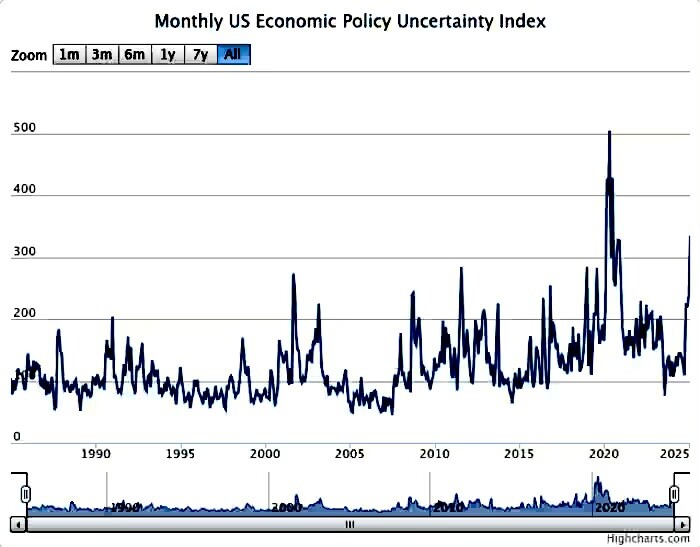

Non è escluso che Trump scelga comunque questa strada, fedele al suo programma, così come non è del tutto improbabile che la fortuna aiuti gli audaci e che qualche evento positivo possa invece permettere all’America e al suo nuovo presidente di mostrare i propri muscoli e ottenere concessioni dal resto del mondo senza dover proseguire nella campagna protezionistica. Al momento invece sembra decisamente improbabile che Trump possa cambiare rotta politica, sebbene questo aggiunga ai mercati finanziari altra incertezza e una probabile dose aggiuntiva di volatilità delle borse. Cosa che non potrà che avere riflessi anche su quelle europee.

Stefano di Tommaso