COL FIATO SOSPESO

I mercati finanziari in tutto il mondo si interrogano su ciò che succederà nel corso della prossima settimana o di quella successiva. Il Presidente americano Trump ha promesso fuoco e fiamme per il giorno 2 di Aprile, nel quale accenderà la miccia delle sanzioni globali e reciproche. Molti si chiedono se sarà davvero così ma, nel dubbio, chi deve investire attende e chi deve disinvestire preferisce comperare oro e altri beni rifugio. Anche perché l’Europa, dove molti capitali precedentemente investiti in America sono rientrati, ora rischia la guerra.

SU E GIÙ

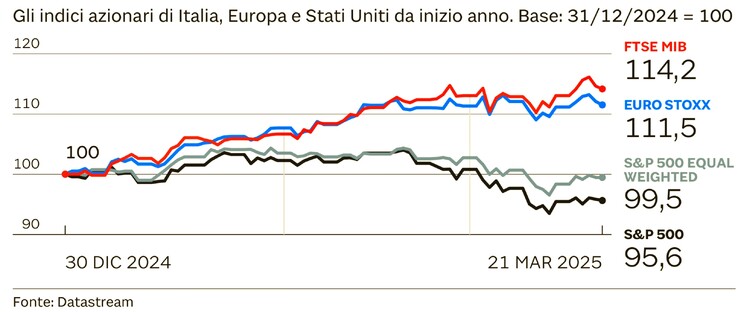

Wall Street è in calo di quasi 5 punti percentuali dall’inizio dell’anno, anche se contemporaneamente scendono i rendimenti dei titoli a reddito fisso in dollari americani, mentre le borse europee sono salite di 11 punti, sebbene al prezzo di una crescita dei tassi a lungo termine in Euro. Ma nell’ultima settimana la tendenza delle azioni europee si è invertita e sono tornate a scendere. L’Eurozona infatti potrebbe subire un duro colpo se fosse oggetto di nuove sanzioni all’export verso l’America.

L’INCERTEZZA NON DIPENDE SOLO DA TRUMP

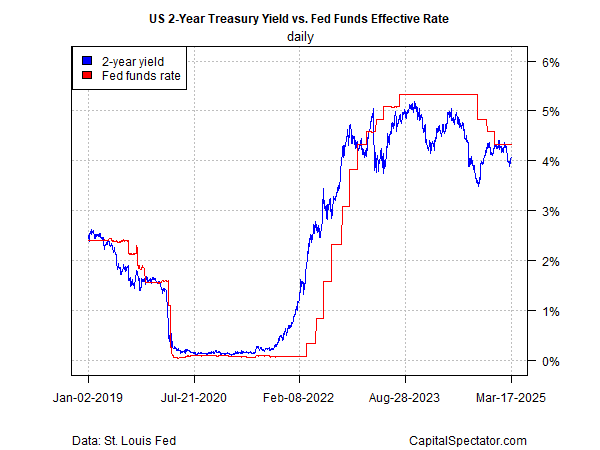

Il governatore della banca centrale americana, nel corso della sua ultima allocuzione, la scorsa settimana, ha nominato 16 volte la parola “incertezza” a proposito delle prospettive dell’economia e, nel dubbio, ha voluto dare un colpo al cerchio e uno alla botte. Powell ha cioè lasciato fermi i tassi d’interesse (nel timore di una ripresa dell’inflazione, nonostante i mercati finanziari scontino ancora due tagli dei tassi entro l’estate) ma ha contemporaneamente ridotto la il programma di Quantitative Tightening (cioè di restrizione della liquidità programmata) per impedire che le banche commerciali si potessero trovare a corto di liquidità.

La crescita economica a stelle e strisce è molto probabilmente in rallentamento e sta apparentemente scendendo la fiducia di imprese e consumatori. D’altra parte quel che accade è probabilmente proprio ciò che la nuova amministrazione federale voleva ottenere: ridurre il rischio di inflazione ammansendo una crescita del prodotto interno lordo che era prevalentemente basata su consumi superflui, abbassando contemporaneamente i tassi d’interesse a lungo termine sui titoli di stato americani (e questo indipendentemente da ciò che farà la Federal Reserve di Powell, che governa quasi soltanto i tassi a breve termine). E al tempo stesso incrementare le entrate fiscali attraverso i dazi alle importazioni, usati anche per ottenere dai partner commerciali qualche vantaggio strategico.

IL RISCHIO DI ESAGERARE

Il rischio ovviamente per Trump e compagni è quello di esagerare, non soltanto riguardo all’incertezza sullo sviluppo dell’economia che le guerre commerciali possono provocare, ma anche perché al tempo stesso procede tra mille urla di dolore l’ambizioso programma di Elon Musk, incaricato dal Presidente di tagliare diversi trilioni di spesa pubblica.

Se quest’ultimo arriverà ad eccedere con le sue prese di posizione e al tempo,stesso le tattiche di Trump divenissero vere e proprie politiche protezioniste, l’America potrebbe trovarsi in recessione nel giro di qualche mese. Ma anche l’Europa potrebbe entrare in crisi con l’avvio delle guerre commerciali, sebbene sia indubbio che le minacce di Trump abbiano dato la sveglia ad una Commissione troppo impegnata a darsi la zappa sui piedi dei propri membri con le ennesime sanzioni alla Russia.

LA SOTTOVALUTAZIONE DELLE BORSE EUROPEE È PARZIALMENTE GIUSTIFICATA

L’Europa soffriva di una pesante sottovalutazione dei propri titoli azionari quotati, in parte oggi recuperata, ma l’America soffriva di una forte sopravvalutazione della propria borsa, anch’essa in parte oggi rientrata. Resta peraltro ancora un divario a favore degli U.S.A. che sarà difficile colmare, dal momento che le prospettive di profitto per le imprese del vecchio continente non sono altrettanto favorevoli quanto quelle americane. L’industria europea è infatti meno tecnologica e tendenzialmente in riduzione del proprio “output” mentre una parte importante della capitalizzazione delle borse europee è costituita dalle banche, che potrebbero vedere ridotti i loro profitti con la discesa dei tassi d’interesse europei.

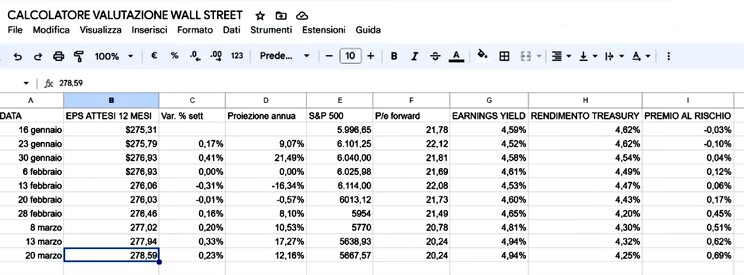

Di seguito una stima aggiornata alla scorsa settimana, dei profitti cumulativi attesi per i titoli dell’indice americano Standard & Poor’s 500 che, come si può leggere in basso a sinistra, sono ancora una volta in crescita, determinando un crescente premio al rischio sui rendimenti dei titoli di stato (parallelamente in diminuzione):

PIÙ CHE I DAZI FANNO PAURA LE GUERRE

Abbiamo peraltro esordito con un titolo clamoroso (“col fiato sospeso”) che dipende anche dalle sorti di altri due scenari particolarmente complicati per l’Europa:

- il riaccendersi del conflitto Israelo-Palestinese (che potrebbe provocare l’intervento degli altri paesi della Nazione Araba) e una recrudescenza di terrorismo e pesanti contrapposizioni geopolitiche nell’intero medio-oriente, trascinando gli U.S.A. a dover profondere risorse nella difesa di Israele, e:

il rischio di prosecuzione della guerra in Ucraina, alimentato tanto dal programma di riarmo europeo (a traino principalmente tedesco, dal momento che la Germania vorrebbe riconvertire parte della propria industria “automotive” in produzioni militari) quanto dalle continue dichiarazioni interventiste della Francia, che spingono Mosca a non fermarsi proprio ora che -con la possibile presa di Odessa- sta per chiudere l’accesso al mare a ciò che resta dell’Ucraina.

Entrambe le “situazioni” rischiano di riaccendere le tensioni e di incrinare al tempo stesso la credibilità internazionale di Trump. La guerra è inoltre di per sé inflazionistica e potrebbe far risalire bruscamente il prezzo del petrolio, che in caso di scenari di guerra allargata tornerebbe ad essere stoccato a più non posso. Il paradosso -in caso del riaccendersi del conflitto NATO-Russia- sarebbe quello di vedere le borse internazionali eventualmente pronte a festeggiare, ma il rischio è quello di un rialzo generalizzato tanto dell’inflazione quanto dei tassi d’interesse europei, con la conseguenza di nuove spiacevoli aspettative di insostenibilità dei debiti pubblici.

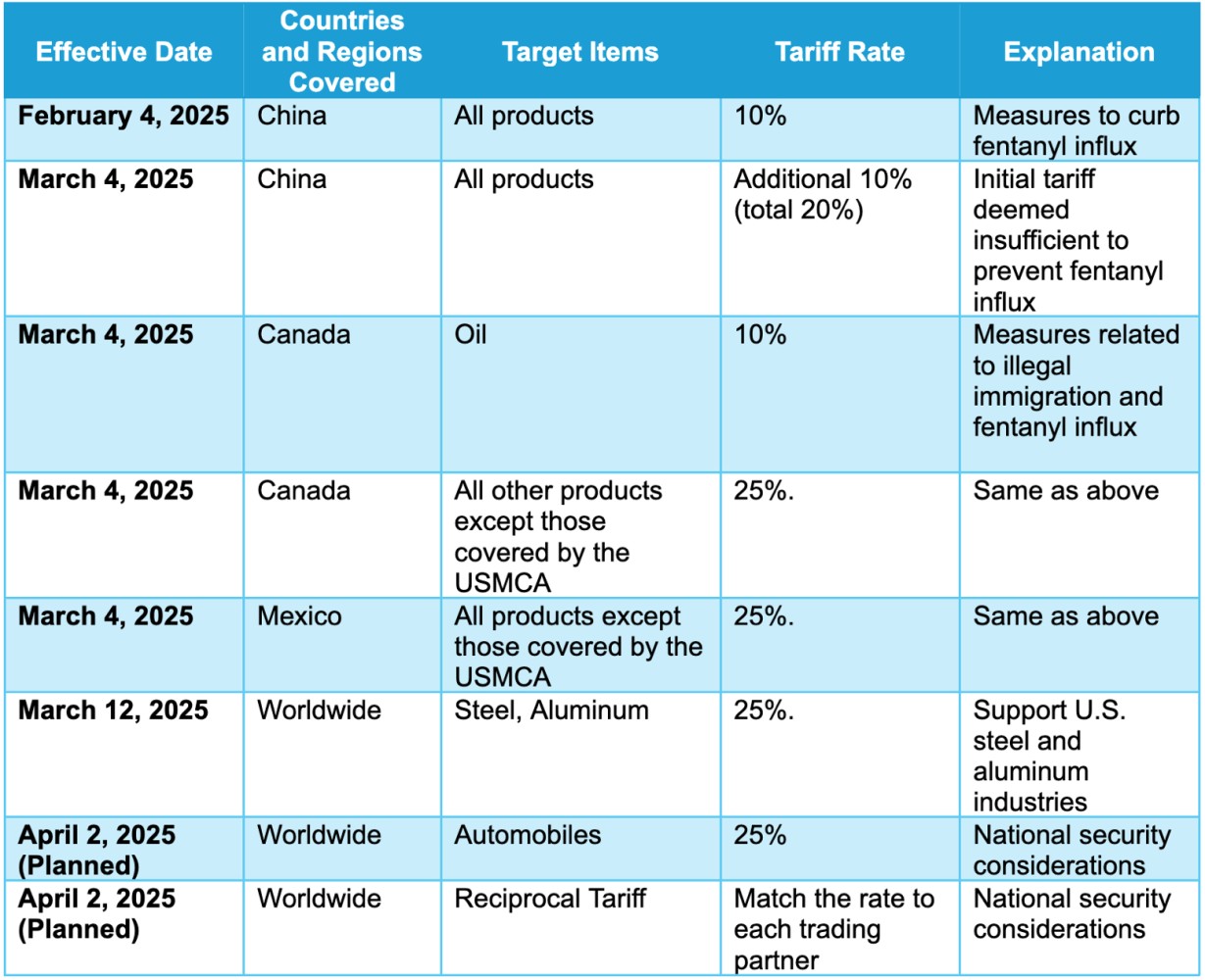

Al momento però lo scenario più probabile appare quello della conferma da parte di Trump delle tariffe doganali annunciate per il prossimo 2 Aprile con una possibile conseguente prosecuzione della “correzione” delle borse americane, fino a quasi un altro 10%, anche se difficilmente potrà andare oltre senza che le prospettive macroeconomiche peggiorino sensibilmente.

I TASSI POTREBBERO SCENDERE ANCORA MA LA VOLATILITÀ RESTA ALTA

Questo scenario potrebbe spingere i tassi sul dollaro a lungo termine anche sotto alla soglia psicologica del 4% e rendere, perciò, estremamente conveniente l’investimento in titoli a reddito fisso con un possibile rialzo del cambio del dollaro.

Si tratta peraltro soltanto di ipotesi, perché a favore di una ripresa invece più rapida delle quotazioni delle borse americane (che comunque difficilmente potranno brillare) ci sono le ottime speranze di profitti (riportate più sopra) e la possibilità di un compromesso tra Russia e Ucraina, che tornerebbe a dare fiato anche all’Europa, oltre che a ridurre il rischio di vere e proprie guerre commerciali tra europei e americani.

In tutto questo la volatilità attesa resta al momento molto elevata, rendendo più difficile scorgere una tendenza di fondo sui mercati.

Per il medio periodo (dopo l’estate) tutti appaiono invece più ottimisti, tanto in relazione alla possibilità di concludere relativamente presto la stagione dei dazi doganali di Trump quanto per la possibilità che le attuali tensioni geopolitiche potranno, prima o poi allentarsi, almeno temporaneamente.

Stefano di Tommaso