QUANTO DURA LA CORREZIONE DEI MERCATI?

Le quotazioni di Wall Street sono scese la scorsa settimana sulla scia di una contrazione dei consumi americani e sui timori di una nuova stagione di stagflazione. Ma quanto è realistico pensare che, a fronte di un rallentamento della crescita economica, i prezzi potranno continuare a salire? E quanto è possibile che il rallentamento che sembra di intravvedersi possa trasformarsi in una recessione? Pochino, al momento! I profitti netti delle imprese americane sembrano infatti continuare a correre, sebbene possa profilarsi un incremento dei salari all’orizzonte, a causa del blocco all’immigrazione clandestina, che li calmierava. Dunque le borse potrebbero presto accorgersi del fatto che l’attuale procurato allarme sia privo di fondamento. Anzi: che la discesa dei tassi d’interesse a lungo termine potrebbe proseguire aggiungendo benzina al motore delle borse!

L’INFLAZIONE STA DAVVERO SALENDO?

Una serie di dati statistici sembra rafforzare la narrazione che le tariffe doganali del presidente Donald Trump rallenteranno la più grande economia del mondo, mentre la misura di inflazione preferita della Federal Reserve (la Personal Consumption Expenditure, che misura l’aumento dei prezzi esclusi cibo e energia) è aumentata di un decimo di punto a Febbraio. Difficile però affermare che il rialzo dal 2,7% al 2,8% possa significare che l’inflazione sta ripartendo alla grande, almeno sino a quando non ripartiranno alla grande i prezzi delle materie prime.

I CAPITALI STANNO FUGGENDO DALL’AMERICA?

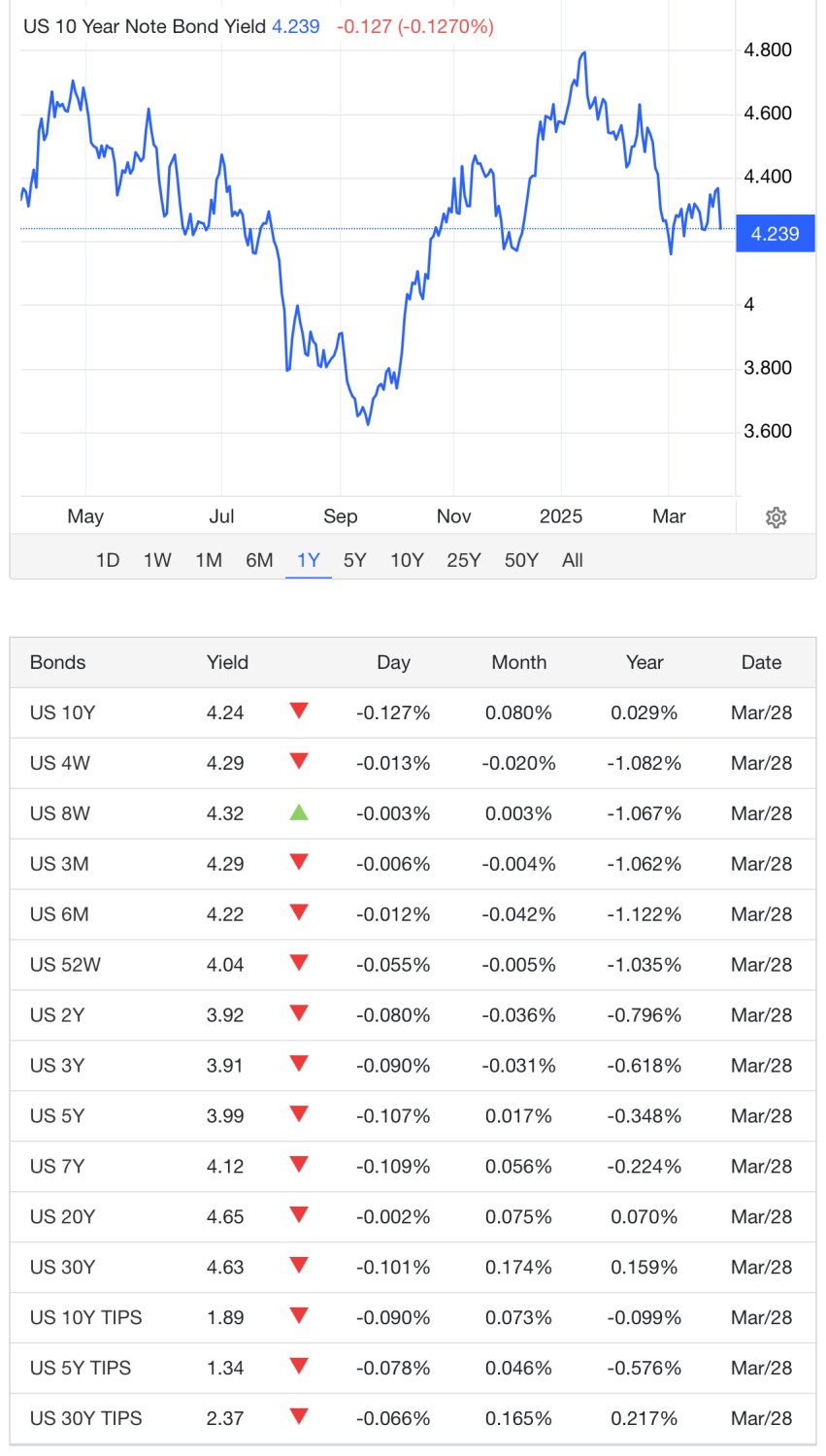

Gli investitori da qualche tempo sembrano essersi allontanati dalle borse americane per andare in Europa o in Cina, o per comperare oro e altri beni-rifugio. Ma il fatto che i titoli di stato a stelle e strisce sul mercato secondario salgano di prezzo e scendano di rendimento (ora il Treasury Bond decennale è al 4,26 per cento) autorizza a pensare che non c’è vera fuga dei capitali dall’America, bensì un mero riposizionarsi su fronti meno speculativi. Qui di seguito il grafico del Treasury Bond a 10 anni e la tabella di tutti gli altri bond americani, aggiornata a Venerdì:

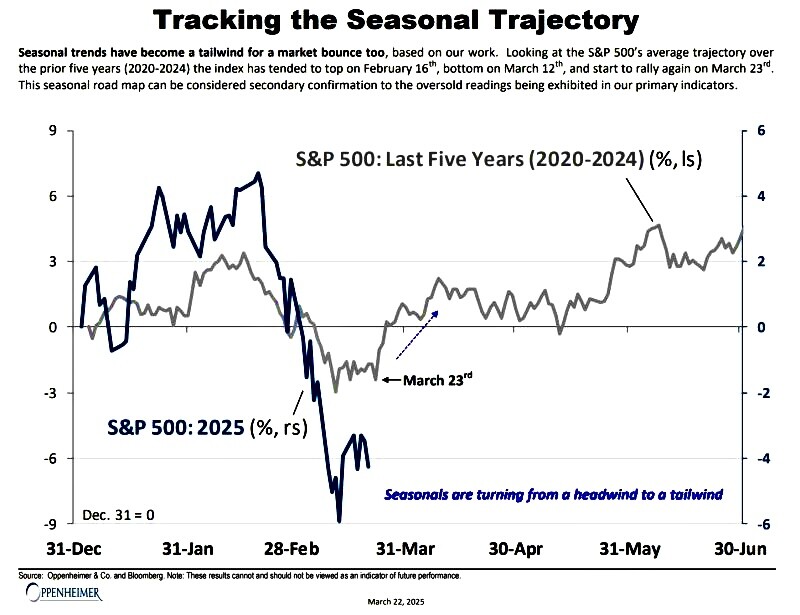

LA STAGIONALITÀ DEI MERCATI BORSISTICI

Occorre infatti ricordare infatti l’ovvia stagionalità dei corsi azionari. Come si può vedere nel grafico qui sotto riportato, la correzione attuale sembra soltanto aver accentuato un fattore assolutamente stagionale (in neretto l’attuale andamento dell’indice SP500 e in grigio l’andamento medio del medesimo nei precedenti 5 anni):

Giudicare l’attuale correzione delle quotazioni di Wall Street è impossibile senza tener conto delle eccezionali valutazioni che i titoli a stelle e strisce avevano raggiunto fino allo scorso metà Febbraio: da vera e propria bolla speculativa. La correzione attuale, di poco più del 10% per i titoli industriali e del 15% per quelli tecnologici, non può da sola autorizzare l’allarme che il “mainstream” mediatico vuole accreditare (sebbene, come vedremo, la medesima correzione non possa ancora dirsi “conclusa”).

Nell’ultima settimana l’indice S&P 500 di Wall Street è sceso del 2% mentre il Nasdaq Composite incentrato sulla tecnologia è scivolato del 2,7 per cento. Nel grafico qui sotto riportato si può tuttavia vedere come la tendenza di fondo dell’ultimo anno resti ampiamente positiva:

Un rallentamento dell’economia americana che, trainata principalmente da consumi eccessivi effettuati da parte di uno dei popoli meglio pagati al mondo e più abituati a contrarre debito non soltanto per acquistare beni durevoli ma sinanco per pagare i viaggi turistici, era quasi necessario a causa di una serie di fattori strutturali primo tra i quali ad esempio la necessaria moralizzazione della folle spesa pubblica che aveva caratterizzato la precedente stagione politica. Nessuno oggi tende più a ricordare il gigantesco rischio di insolvenza cui stava andando incontro il bilancio federale americano solo un paio di mesi fa: al momento del passaggio di consegne da parte di Biden.

LA “BUFALA” DELLA STAGFLAZIONE

L’ultima trovata della campagna mediatica anti-Trump è poi che l’attuale scenario possa condurre ad una situazione di stagflazione (cioè di ripresa dell’inflazione e stagnazione dell’economia). I dati attuali però non giustificano questo allarme, perché per preoccuparsene davvero occorrerebbe prima osservare un’entrata in recessione dell’economia americana (oggi tutta da verificare, per quanto, dopo anni di corsa al rialzo del Prodotto Interno Lordo essa potrebbe anche manifestarsi), e poi anche una ripresa significativa dell’inflazione, non la crescita di un decimo di punto percentuale annuo.

Soprattutto se la confrontiamo con l’andamento, ancora eccessivo, della spesa dei consumatori, aumentata dello 0,4% il mese scorso, in completa inversione di tendenza rispetto al calo dello 0,3% di gennaio. Segno di un’economia ancora lontana da ipotesi di recessione. Pochi giorni fa Goldman Sachs (una banca che non è certo favorevole a Trump) ha rivisto al ribasso le sue previsioni per il PIL americano, portandole a un tasso di crescita annualizzato dello 0,6 per cento nel 2025. Cioè comunque a una crescita.

IL SIGNIFICATO DEI DAZI AMERICANI

Donald Trump insiste con i dazi alle importazioni perché ha un duplice obiettivo: nuovi introiti per il governo federale USA (e i dazi sono da questo punto di vista uno strumento molto potente), e un rallentamento della crescita economica per domare, nel tempo, il rischio di un rialzo dell’inflazione. Anche i tagli agli eccessi e agli sprechi di spesa federale aiutano da questo punto di vista. E, indubbiamente, se l’economia rallenta la sua corsa i consumi si placano e le pressioni al rialzo sui prezzi si stemperano. La teoria che afferma l’effetto inflazionistico dei dazi è, appunto, tutta da dimostrare, nella misura in cui i dazi alle importazioni si limitino a creare un effetto sostitutivo di beni importati con beni prodotti internamente.

Alessandro Fugnoli (strategist di Kairos) fa giustamente notare che: “i dazi equivalgono funzionalmente a una svalutazione. In un contesto di strutturale sopravvalutazione del dollaro e di altrettanto strutturale sottovalutazione del resto del mondo imporre i dazi equivale a riportare i cambi tra le valute su livelli sostenibili. Se il dollaro fosse a 1.20 contro euro e non ci fossero i dazi, nessuno parlerebbe di distorsioni”.

In conclusione i mercati stanno sistematicamente riallineandosi, sebbene in modo scomposto (dunque con molta volatilità dei corsi) verso un riequilibrio tra le valutazioni d’azienda che venivano espresse dal mercato americano e quelle, fino a ieri molto inferiori, dei mercati europei e asiatici. Ovviamente il rischio è che i margini delle imprese occidentali quotate, sino ad oggi molto ampi, possano progressivamente restringersi in funzione della crescente concorrenza, soprattutto proveniente dalla Cina, con i suoi eccessi di capacità produttiva e le sue generose sovvenzioni pubbliche all’industria. I dazi alle importazioni (che sono intesi soprattutto a riequilibrare gli squilibri dell’Occidente con l’Oriente) da questo punto di vista possono aiutare a mitigare la concorrenza ma, nel tempo, il loro effetto svanirà se le imprese e le nazioni occidentali non troveranno nuova linfa per avanzare nella tecnologia e nella creazione di ricchezza.

LE VALUTAZIONI DEL MERCATO AMERICANO SI RIALLINEANO AL RESTO DEL MONDO

Dal punto di vista degli investimenti dunque le prospettive dei mercati non sono così nere come molti commentatori vorrebbero suggerire: tanto per cominciare relativamente all’andamento dei profitti attesi, per il momento per assurdo protetti proprio dalle guerre commerciali; e poi relativamente all’inflazione, che potrebbe vedere ulteriori discese nei prossimi mesi proprio in funzione del rallentamento della crescita economica e della minor pressione della domanda sui prezzi delle commodities. Cosa che peraltro potrebbe aiutare i tassi d’interesse a proseguire nella loro discesa, il che aiuterebbe a migliorare i multipli di valore espressi dalle borse.

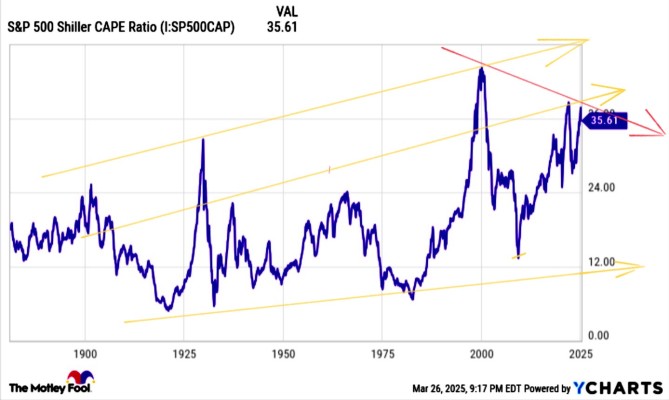

L’andamento dell’indice ”Cyclically Adjusted Price Earnings” elaborato dal premio Nobel Robert Shiller relativamente al rapporto tra le valutazioni d’azienda espresse dal principale indice di Wall Street e la redditività delle imprese medesime, qui sopra riportato, mostra chiaramente tanto la tendenza di breve periodo quanto quella di lungo termine. Quel che se ne può dedurre è che la correzione dei mercati probabilmente non è ancora del tutto esaurita, ma anche che appare destinata ad essere riassorbita.

Stefano di Tommaso