LA STAGFLAZIONE PUÒ ATTENDERE

Il mondo intero va incontro a inflazione e recessione? Le attese dei mercati sono pessime, ma dati e statistiche dicono qualcosa di diverso: la sfiducia deriva soprattutto da contrapposizioni politiche e di potere. Certo: le aspettative negative possono sempre autorealizzarsi. Ma non possono modificare radicalmente la realtà. Possono orientare la sfiducia degli investitori e generare una domanda di maggior premio per il rischio. Ma, in assenza di sostanza, non possono durare in eterno. Dunque ci sono due possibilità: o le aspettative di inflazione e recessione si auto realizzeranno oppure saranno state inutilmente nocive per le borse e queste alla fine torneranno sui loro passi.

Nel grafico qui sopra si può vedere l’andamento storico degli ultimi 30 anni dell’indice Standard & Poor 500 americano: a partire dalla crisi del 2008 fino a quella -acutissima- del Covid 19- (2020) Wall Street ha sempre riguadagnato le sue posizioni in un tempo piuttosto breve e coloro che hanno saputo cavalcare quelle onde hanno fatto ottimi profitti.

L’AMERICA ESPORTERÀ INFLAZIONE ?

Oggi questa domanda è sulla bocca di tutti: forse si, ma occorre vedere quanto i dazi cambieranno davvero lo scenario, perché al momento l’inflazione sembra in regresso.

E la seconda domanda è la seguente: il possibile arretramento del commercio internazionale potrà scatenare una recessione globale? Sì questo appare teoricamente possibile, anche se non immediatamente. La catena di trasmissione della recessione potrebbe essere la Cina, che subirà un impatto forte dai dazi, dal momento che gli Stati Uniti d’America rappresentano il 25% circa dei consumi globali e costituiscono il loro principale mercato di sbocco delle esportazioni. Anche se al momento appare più plausibile un mero rallentamento della crescita economica, più che la sua inversione.

GUERRE VALUTARIE ?

La catena di trasmissione dell’inflazione potrebbe passare anche dalle guerre valutarie: è un dato di fatto che il Dollaro si sta svalutando ed è anche probabile una svalutazione a breve della divisa cinese, per cui potrebbero innescarsi ulteriori guerre valutarie, e questo significherebbe di fatto svalutazione, cioè inflazione dei prezzi. L’oro infatti si è rivalutato moltissimo e, nel lungo termine, questo significherà quasi certamente una svalutazione del potere d’acquisto delle principali divise. Ma come si può leggere nel grafico qui sotto, questo sta avvenendo nell’ambito di un lungo ciclo di apprezzamento del Dollaro che dunque per il momento appare soltanto leggermente deviato.

VEDREMO INFLAZIONE E RECESSIONE CONTEMPORANEAMENTE ?

Tecnicamente ciò sarebbe possibile tuttavia non si è mai vista un’inflazione galoppante che si accompagni ad una vera recessione, a meno di shock esogeni come guerre, carestie o pandemie che innalzano artificiosamente il prezzo dei fattori di produzione pur in presenza di una domanda indebolita di prodotti e servizi.

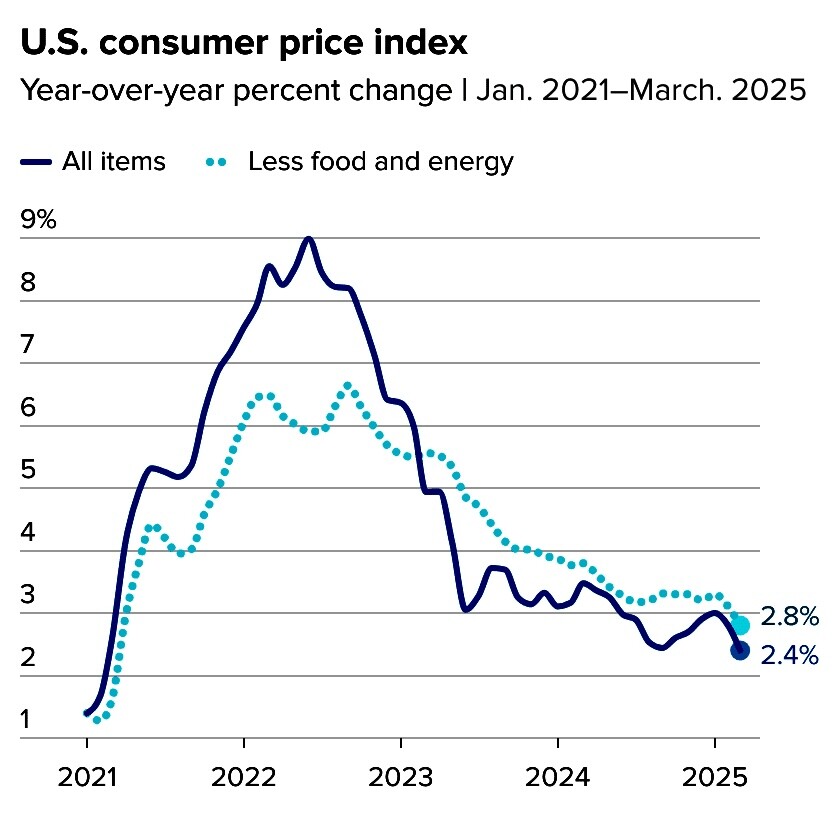

È notorio che l’andamento del prezzo del petrolio (e in generale quello dell’energia) possa influenzare molte altre variabili e il fatto che questo stia scendendo (mentre probabilmente stanno già ritracciando anche i prezzi delle materie prime) di solito significa deflazione dei prezzi, quantomeno dei fattori di produzione. Non il contrario. Dunque è tutta da vedere se i dazi saranno davvero capaci di generare inflazione. Potrebbe addirittura essere l’opposto. Se infatti c’è recessione e la gente non spende e i prezzi non salgono.

COSA SUCCEDERÀ AI TASSI D’INTERESSE?

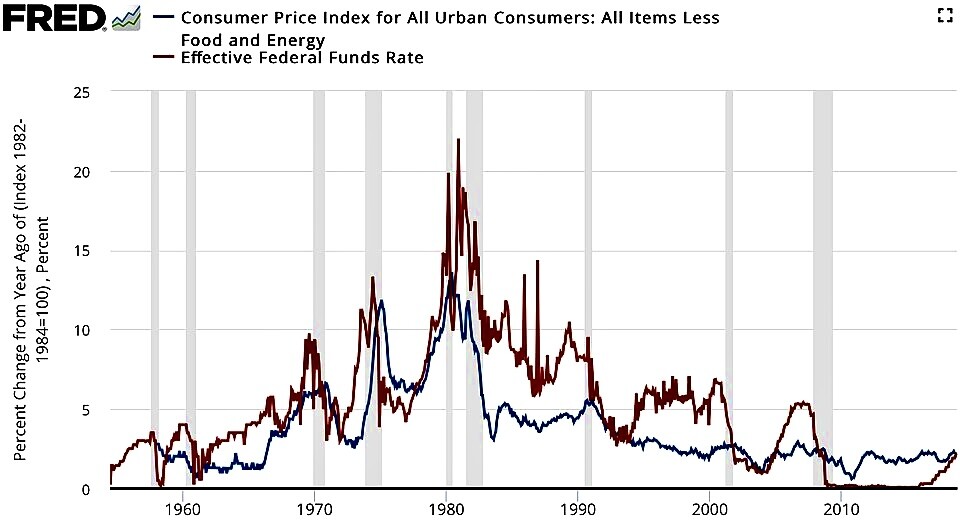

Nel grafico sopra riportato si può vedere una notevole correlazione storica tra l’andamento dei rendimenti del titolo di stato americano a 10 anni e il cambio del Dollaro nei cfr delle principali altre valute (il c.d. “dollar index”). Salvo che nell’ultima settimana, ove apparentemente l’oscillazione è andata al contrario (il tasso è salito ma il dollaro è sceso). Ma la domanda che ne consegue è: quanto durerà? Se davvero (come sembra) l’amministrazione repubblicana americana vuole far calare il cambio del Dollaro per favorire le esportazioni americani, allora evidentemente il tasso d’interesse a lungo termine appare destinato a scendere anch’esso.

Ovviamente bisogna vedere come si svilupperà il nuovo assetto geo-politico internazionale voluto da Trump e compagni. Al momento lo chock che si è propagato sui mercati ha riguardato più che altro una crisi di fiducia degli investitori, che potrebbe riassorbirsi molto presto. Anche se lo sgonfiamento della bolla speculativa che si era creata sulle borse era probabilmente in arrivo “a prescindere”. Ma se i tassi d’interesse a lungo termine riprenderanno a ridursi, allora probabilmente la discesa delle borse cui abbiamo assistito verrà quasi completamente riassorbita.

In questo potrebbe giocare un ruolo importante anche la Federal Reserve Bank of America (detta FED) contribuendo alla discesa dei tassi. Così come potrebbe anche agire in direzione opposta, qualora dovesse rilevare una risalita dell’inflazione. Cosa che provocherebbe ulteriore rallentamento dei consumi americani, i quali stanno oggi probabilmente già scendendo da soli. Più difficile che possa provocare una recessione globale. Ed è invece in assoluto più probabile che la FED sarà costretta ad immettere liquidità sul mercato per sostenere il sistema finanziario, cosa che aiuterebbe invece a far scendere il costo del denaro e probabilmente contribuirebbe alla ripresa delle quotazioni azionarie.

GLI INVESTITORI CHIEDONO UN MAGGIOR PREMIO AL RISCHIO

Esattamente come è successo ai tempi della pandemia, cosa che ha provocato un crollo del mercato azionario completamente riassorbito nel giro di qualche mese. Ciò che però stavolta il mercato sembra volerci dire è che gli investitori pretendono un maggior premio al rischio, poiché oggi cosa potrà succedere non lo può sapere nessuno. Probabilmente anche la frenesia dei futuri profitti legati all’intelligenza artificiale dovrà acquetarsi per qualche tempo. E con la nuova leadership politica la dominanza delle grandi multinazionali finanziarie e tecnologiche potrebbero finire sotto la lente d’ingrandimento delle autorità di vigilanza…

Il cambio di rotta della politica americana, combinato con una possibile crisi di fiducia rende quindi probabile che le valutazioni d’azienda, anche dopo eventuali rimbalzi delle borse, freneranno le loro eccessive valutazioni. Cosa che potrebbe soltanto far bene ai mercati finanziari internazionali, ma potrebbe danneggiare quelli europei, molto legati ai colossi bancari e all’industria meccanica, anch’essa destinata nel tempo a ridimensionarsi.

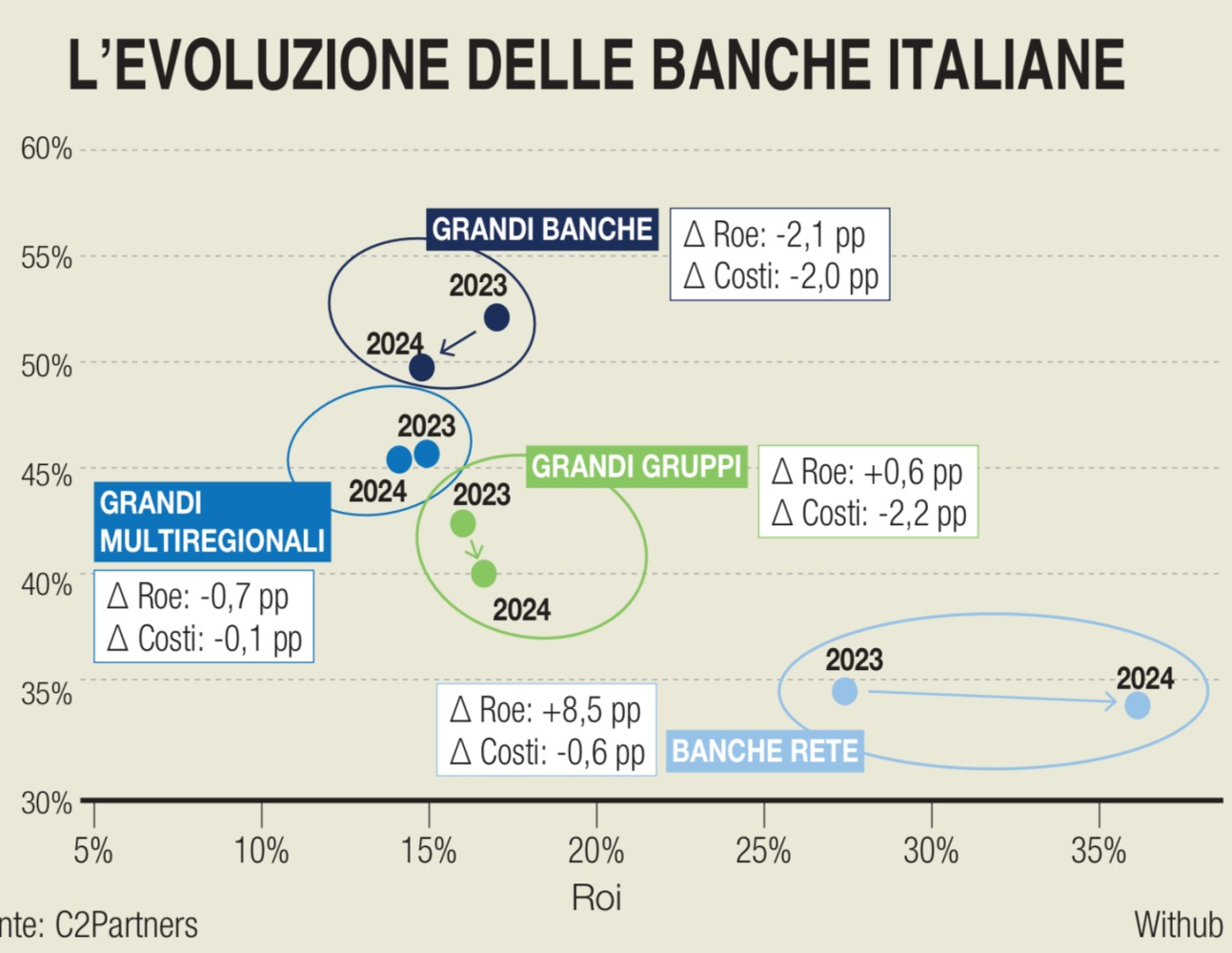

Al momento tuttavia la tendenza di fondo appare all’opposto: la redditività delle banche è mediamente salita nell’ultimo anno e questo spiega tanto il precedente boom delle loro valutazioni quanto il ritracciamento in corso.

L’EUROPA DEVE TROVARE UNA SUA NUOVA COLLOCAZIONE STRATEGICA

L’Europa però con l’era Trump dovrà interrogarsi a fondo per trovare un ruolo geopolitico diverso da quello avuto in precedenza. Oggi più che mai dipende dalle forniture estere di energia e materie prime e vuole spendere molto denaro per nuovi armamenti (principalmente importati) per un confronto militare con la Russia dove rischia di venire molto probabilmente umiliata.

Il buon senso vorrebbe farci trovare un po’ di ottimismo circa l’improbabilità della prosecuzione del conflitto, ma ciò dipenderà più che altro dall’orientamento politico. Il quale al momento prosegue con un approccio distruttivo.

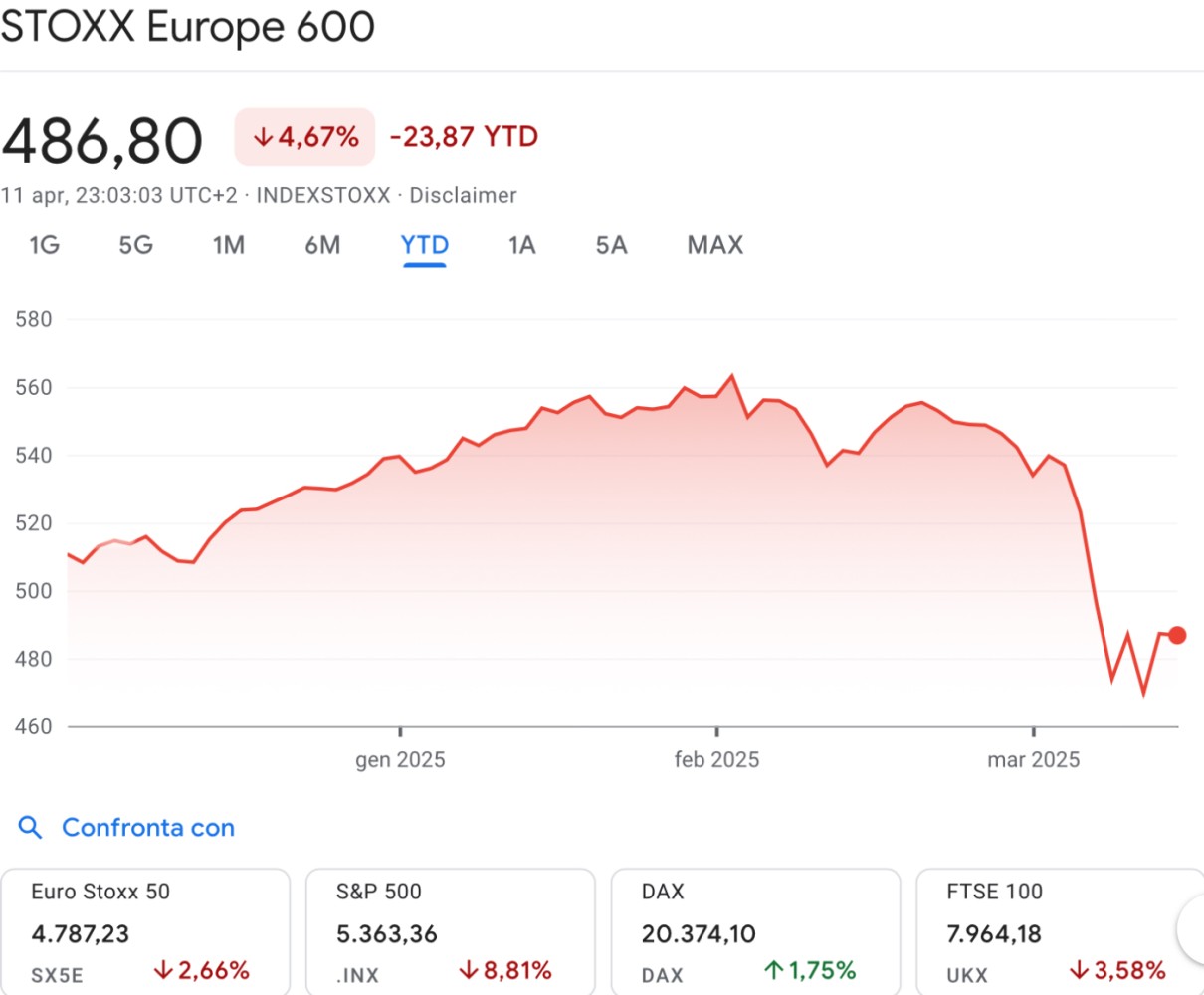

Nel grafico sotto riportato si può vedere che le quotazioni azionarie dei principali 600 gruppi quotati europei sono salite soltanto negli ultimi mesi a causa dell’annuncio del riarmo bellico, ma sono già tornate a scendere più di quanto fossero salite.

VERSO UNA STAGIONE DI TASSI BASSI ?

Certamente una nuova stagione di tassi bassi e svalutazione monetaria potrebbe aiutare parecchio a rilanciare gli investimenti e a riconvertire l’industria del passato. Ma per averne beneficio l’Europa dovrebbe trovare una stabilità politica che ad oggi appare assai lontana.

Un’altra sfida importante saranno anche le spese infrastrutturali di cui il vecchio continente avrebbe decisamente bisogno: se queste potranno ripartire e trovare le risorse che le finanziano, allora l’Europa potrebbe addirittura conoscere una nuova età dell’oro. Se invece preferirà cannoni e migranti clandestini, allora il suo declino, anche economico, potrebbe apparire inevitabile.

Stefano di Tommaso