UN NUOVO PARADIGMA

Tutto cambi perché nulla cambi? Possibile, visto che è l’America il cui nuovo presidente ha deciso di cambiare tutto, lo ha fatto per evitare di proseguire in una deriva di profondo cambiamento, dove era destinata a perdere posizioni. Esaminare oggi lo stato attuale dello sviluppo economico globale e quello -parallelo- dei mercati finanziari sembra più questione dí sociologia che di statistica perché la reazione degli investitori (fuga dal Dollaro e dai mercati borsistici americani) può essere giustificata soltanto in parte. Tant’è che molta parte della volatilità dei mercati nell’ultima settimana è già rientrata. E anche parte delle perdite dei listini hanno subìto un rimbalzo. Ovviamente la volatilità dei mercati, per molte ragioni, non può scomparire da un giorno all’altro. Né avrebbe senso attendersi un pieno recupero dei livelli massimi cui erano giunte le quotazioni delle borse o la piena ripresa delle quotazioni del Dollaro americano. Ma un parziale recupero e, con esso, una progressiva stabilizzazione delle oscillazioni, sono già partiti nell’ultima settimana. E potranno faticosamente proseguire nei prossimi mesi.

I MERCATI CONTRO LA POLITICA DI TRUMP

Ciò che sta iniziando ad emergere è infatti, dopo gli scrolloni, un vero e proprio nuovo paradigma nelle relazioni internazionali che non necessariamente sarà peggiore del precedente. Il quale avrà almeno il merito di fare maggior chiarezza nei rapporti di geopolitica tra le varie nazioni e che probabilmente porterà con se una stabilizzazione dei mercati finanziari. Questi ultimi sono rimasti condizionati psicologicamente (anzi, visto che il fenomeno è stato portato a livello ampiamente collettivo: potremmo dire sociologicamente condizionati) dagli annunci di Trump. Ma anche dalla grancassa mediatica che ha voluto che le campane suonassero a morte. Cosa che non poteva continuare in eterno.

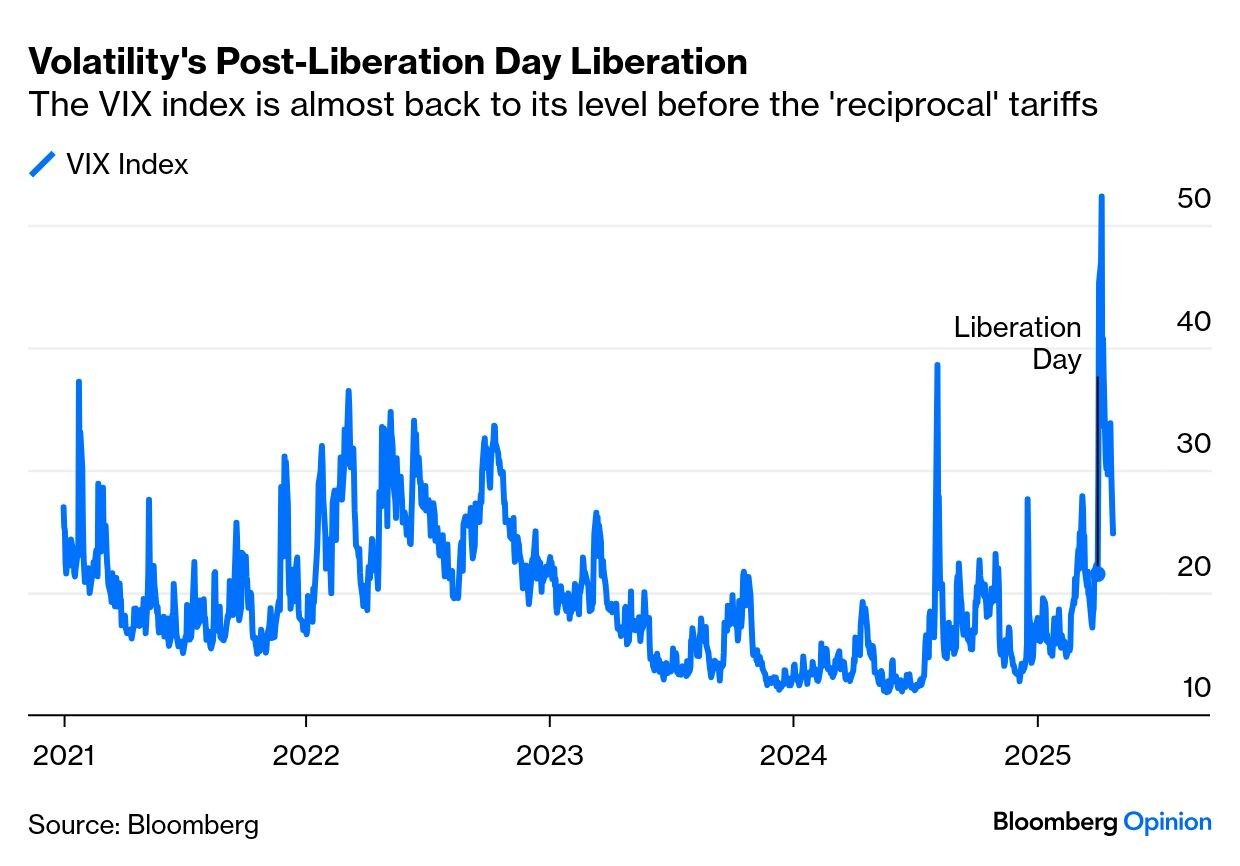

Subito dopo gli annunci dunque la volatilità ha fatto un salto quantico, per poi tornare quasi ai livelli precedenti:

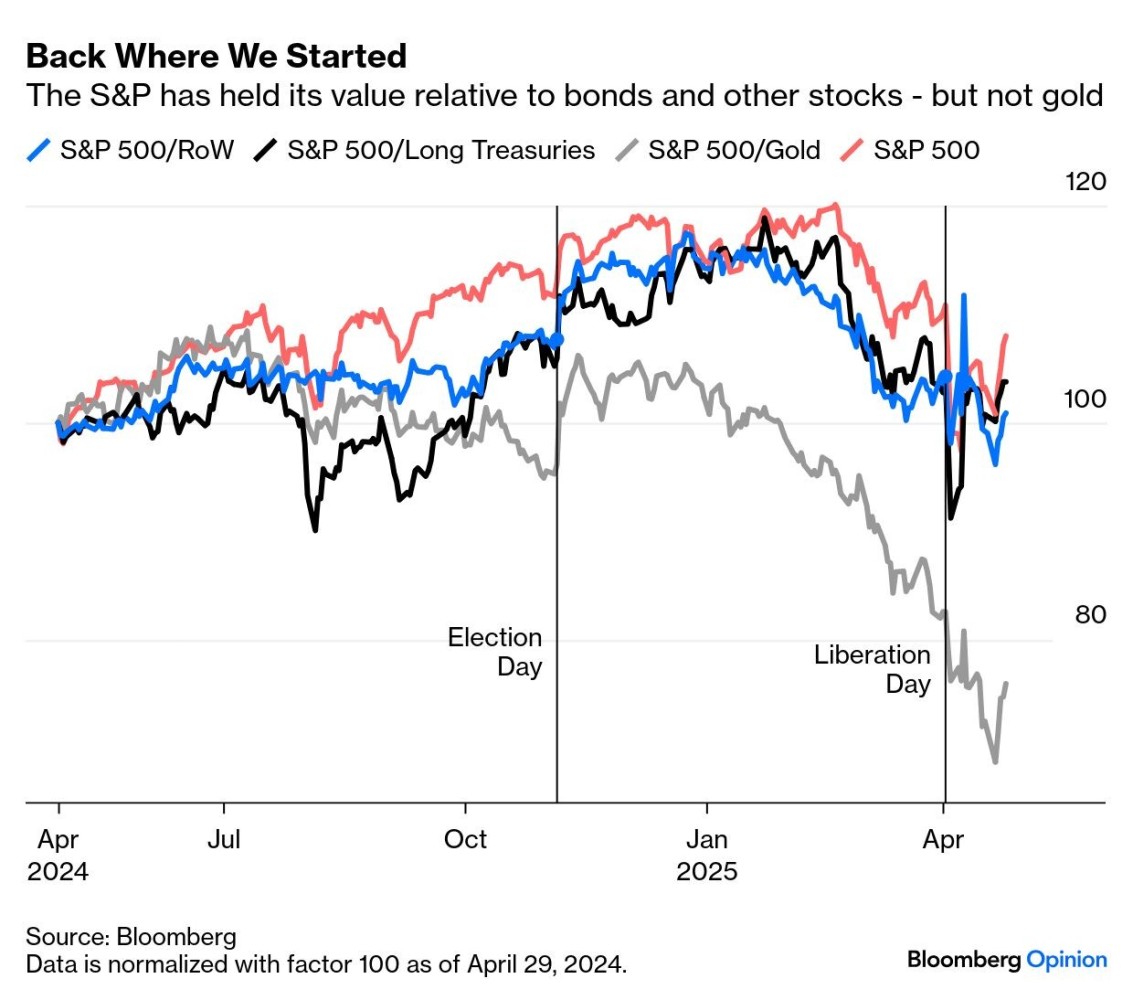

La stessa cosa è successa ai mercati finanziari, salvo che alle quotazioni dell’oro:

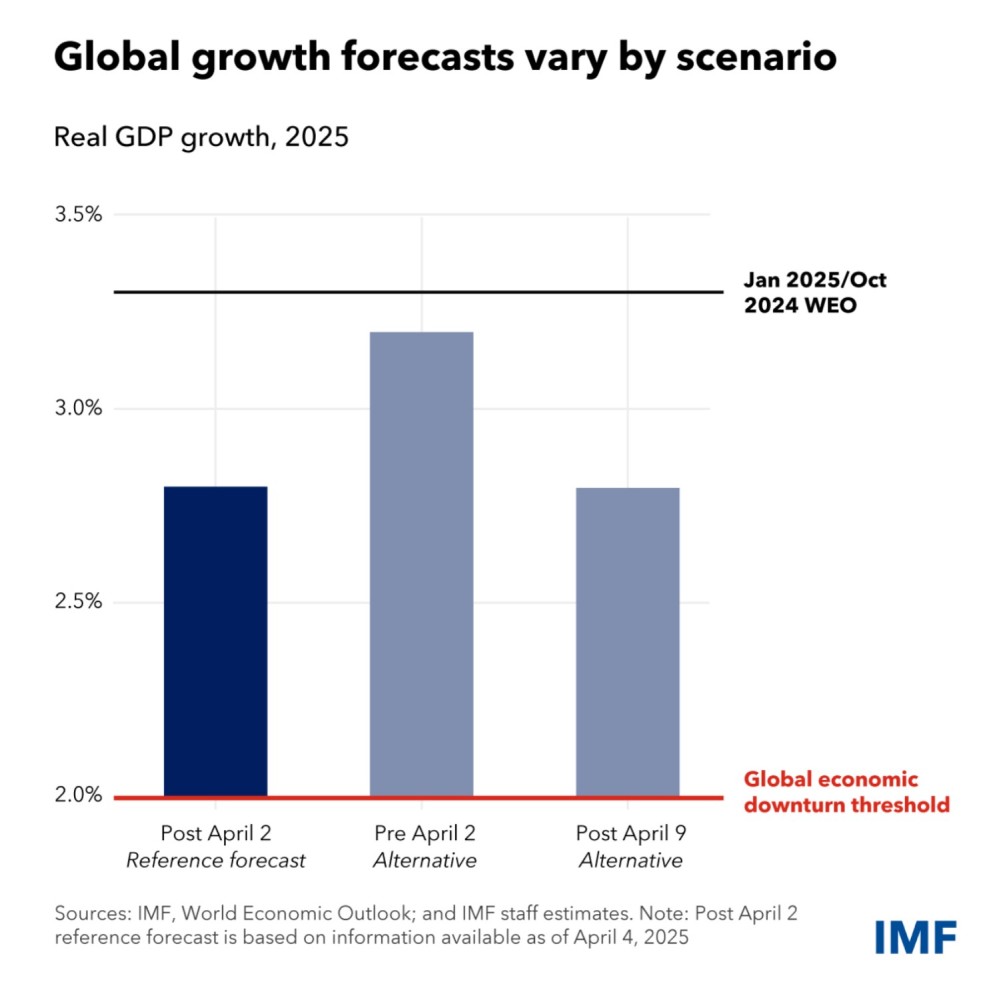

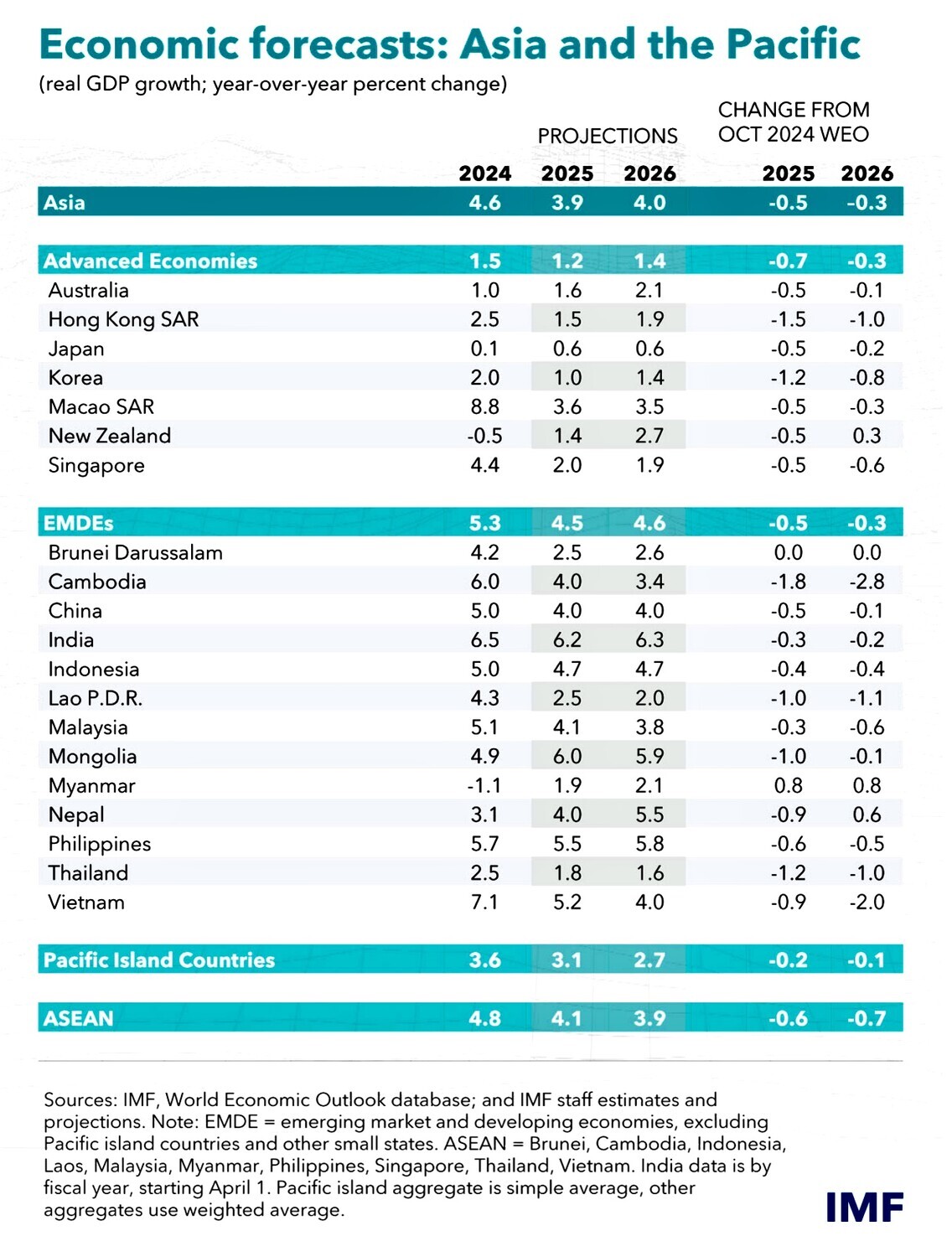

Questo perché prima di stracciarsi davvero le vesti gli investitori dovranno fare i conti con la realtà della macroeconomia, che non confermerà completamente le previsioni catastrofiche circolate nell’ultimo mese. A metterlo nero su bianco è addirittura l’International Monetary Fund:

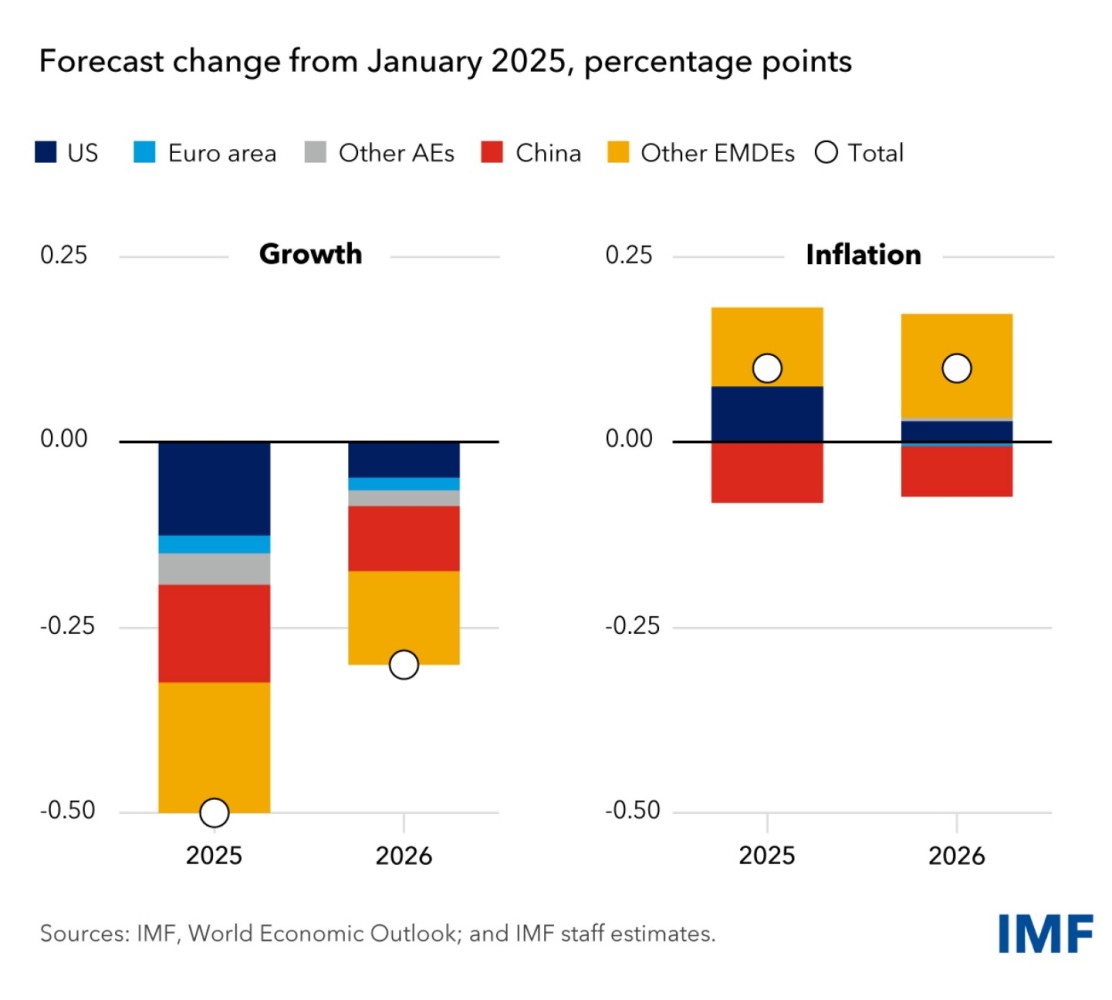

E infatti, se andiamo a guardare cos’è successo nel mondo sino ad oggi a livello di :

- Inflazione,

- Consumi,

- Investimenti,ù

- Tassi d’interesse,

- Profitti netti delle imprese quotate,

è interessante notare che -almeno per il momento- non è successo quasi nulla. L’economia reale si trova più o meno nella stessa situazione di inizio d’anno, quando già ci si aspettava un rallentamento dello sviluppo economico. Ecco al riguardo un’altra tabella pubblicata lo scorso 24 Aprile:

IL GIOCO DELLE ASPETTATIVE

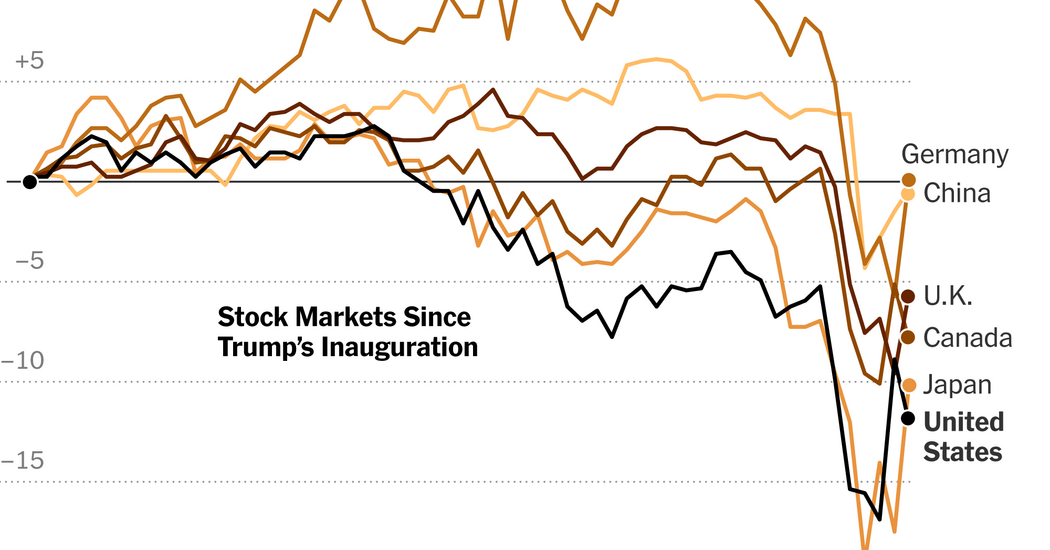

L’unica vera differenza da allora ad oggi sui mercati finanziari l’hanno dunque fatta le aspettative: l’annuncio da parte di Trump di nuove tariffe doganali sulle merci che saranno importate in futuro negli USA ha provocato una forte reazione da parte degli investitori internazionali e (probabilmente) poche forti mani hanno provocato crolli delle borse e allarmi generalizzati, supportati dal mantra di analisti ed economisti pronti a dichiarare l’avvento di un’era di stagnazione economica e nuova inflazione a causa dei dazi annunciati. Salvo poi essere smentiti dagli Organismi sovranazionali.

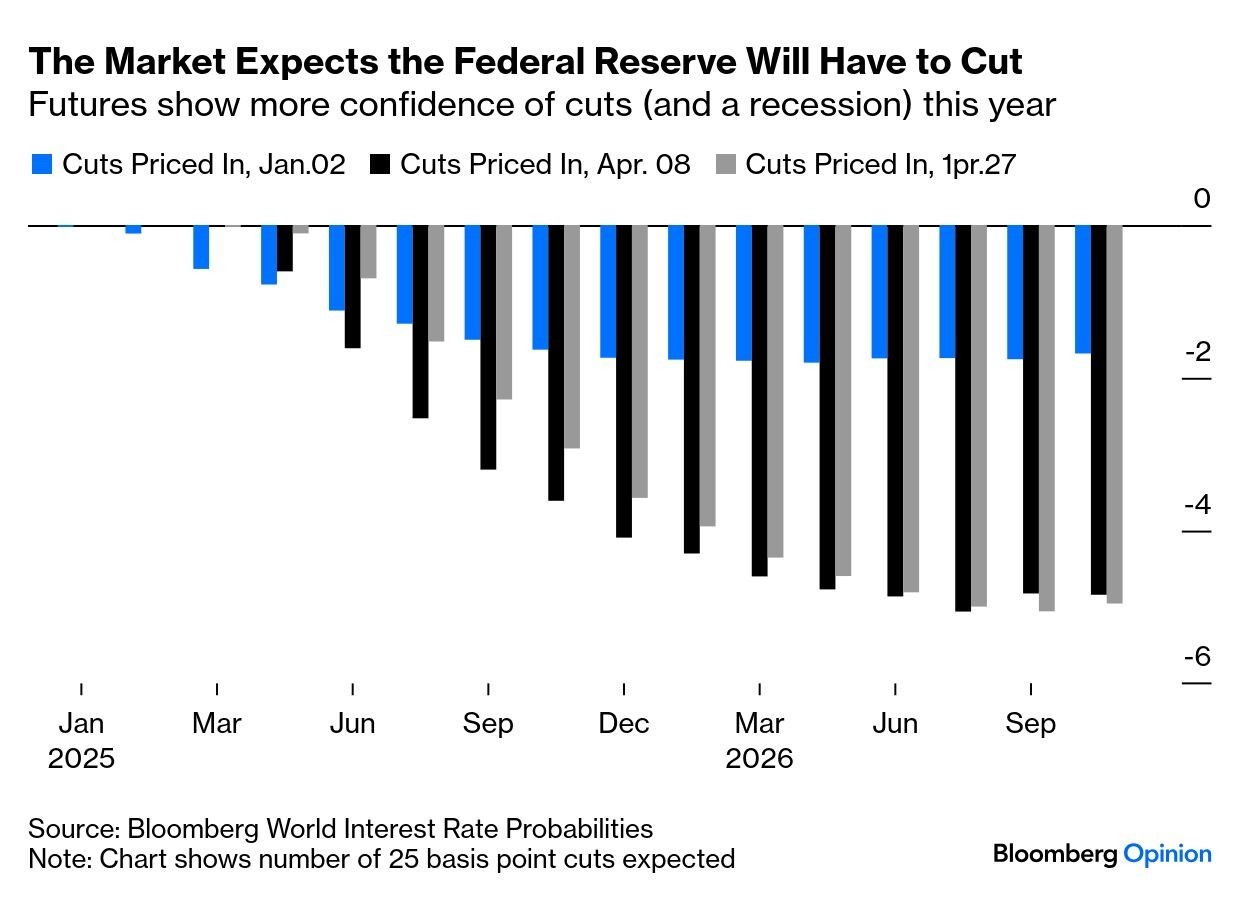

Le quotazioni delle borse, dal “liberation day” americano ad oggi, sono discese del 10% in media (ma nei tre-cinque mesi precedenti erano salite di altrettanto). Il dollaro si è parimenti svalutato del 10% circa (i dazi puntano soprattutto a questo) e le quotazioni dell’oro sono salite anche oltre quel 10% circa. I tassi d’interesse invece sono rimasti più o meno gli stessi negli USA (con l’attesa del mercato per qualche taglio già nell’anno corrente ) e sono scesi in quasi tutto il resto del mondo.

Il tutto sulla base della richiesta da parte del governo federale americano (inascoltata fino ad oggi) di un riequilibrio delle partite commerciali con il resto del mondo. Ovviamente subito dopo l’annuncio dei dazi alle importazioni in America sono iniziate la trattative con i moltissimi paesi colpiti da tali dazi per ridurre il disequilibrio commerciale e trovare accordi finalizzati ad evitare una paralisi degli scambi commerciali. In molti casi gli avvi di questi colloqui hanno effettivamente permesso di sospendere le ulteriori tariffe doganali e di cercare nuovi equilibri bilaterali.

MA L’AMERICA AVEVA PERDUTO COMPETITIVITÀ

Nel grafico che segue la forte discesa del livello di competitività negli USA negli ultimi 25 anni fino allo scorso anno:

L’unica vera contrapposizione da registrare (almeno per il momento) che, anche per motivi storici e strategici, rischia di restare tutt’altro che temporanea- è quella dell’America con la Cina. Ma neanche questa era inaspettata. Una contrapposizione che proviene da molto lontano, e che è sicuramente stata acuita dal successo della Cina nel capitanare un’organizzazione dell’organizzazione di paesi non allineati alternativa alla NATO e che risponde al nome di BRICS (anche se il numero degli aderenti dai 5 originari è passato ad 11 membri a pieno titolo e 9 partners aggiuntivi, per un totale del 55% della popolazione globale e del 43% del Prodotto Lordo Globale (in termini di Dollari americani).

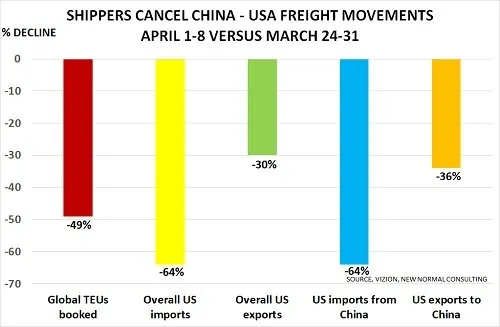

Ora quella contrapposizione con la Cina è letteralmente deflagrata ma occorre chiedersi se davvero durerà a lungo, perché la cosa non sarebbe negli interessi di alcuna delle due nazioni e i presidenti di America e Cina sono notoriamente molto pragmatici. Nel grafico il brusco calo di importazioni americane dalla Cina :

Basterebbero soltanto queste considerazioni per poter affermare che la crisi di fiducia dei mercati finanziari sia destinata a invertirsi molto presto. Ma occorre anche tenere presente che la tendenza al ribasso (piuttosto incomprimibile) dei tassi d’interesse in tutto il mondo dovrebbe aiutare non poco la ripresa delle quotazioni di borse e titoli a reddito fisso.

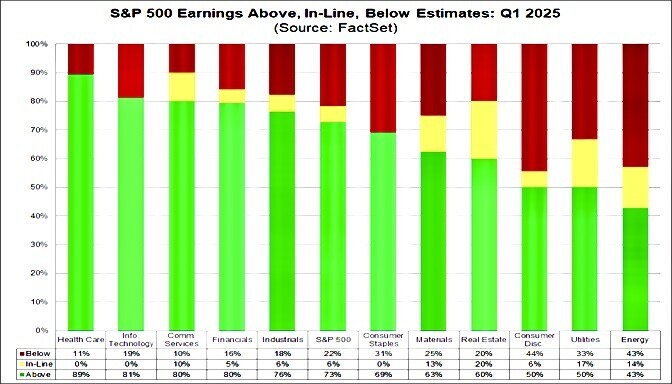

Unica grande incognita sono i profitti delle imprese, dal momento che essi potrebbero risultare affetti dalla (quasi scontata) prospettiva di riduzione dei consumi un po’ in tutto il mondo, che dovrebbe palesarsi molto presto anche nei dati statistici dei prossimi mesi. E’ noto come uno dei criteri più diffusi di valutazione delle imprese sia infatti quello del valore attualizzato dei profitti netti futuri. E va da sé che dunque un’attesa di ribasso dei profitti netti futuri possa risultare in una minor valutazione d’azienda, a meno che il tasso d’interesse al quale tali profitti vengono attualizzati non scenda più che proporzionalmente. Nel qual caso evidentemente le valutazioni potrebbero addirittura tornare a crescere. Nel grafico qui riportato si può leggere infatti un andamento positivo a tutto il 1.quadrimestre del 2025:

Oggi il nuovo paradigma geo-politico cui punta il nuovo presidente americano è sicuramente quello di una svalutazione del cambio del Dollaro americano, accompagnata ad una progressiva monetizzazione del debito pubblico di Washington. Uno scenario che possa aiutare i governi occidentali a ridurre la spesa per interessi derivante dalla mole di debito pubblico e, possibilmente, ad abbassare il costo dell’energia che negli ultimi tempi aveva contribuito all’inflazione dei prezzi alla produzione.

Il rincaro delle importazioni deciso dal governo americano ha inoltre anche lo scopo di favorire l’industria nazionale e quello di creare le condizioni perché molte imprese decidano di venire a produrre all’interno degli USA ciò che prima vi veniva esportato. Questo per far rifiorire la manifattura che fino a poco tempo fa l’Occidente aveva delegato quasi totalmente all’estremo Oriente.

Niente di trascendentale, dunque, né di inaspettato. Piuttosto inaspettata invece è stata la prima risposta -quasi isterica- dei mercati finanziari all’annuncio delle politiche protezionistiche americane. Una reazione che nell’ultima settimana è già in parte stata riassorbita e che non è improbabile possa rientrare quasi completamente nei prossimi mesi, soprattutto se, come è presumibile, Trump avvierà trattative con la Cina. A quel punto, sebbene sotto un nuovo paradigma, il commercio internazionale sarà stato in qualche modo normalizzato.

Stefano di Tommaso