QUANTO DURERÀ IL “TORO” DELLE BORSE ?

L’ondata di ottimismo che si è riversato sulle borse valori ha letteralmente colto dí sorpresa quasi tutti, tanto per il tempismo (contro le tipica stagionalità dei corsi) quanto per la sua rapidità. Ma ora ci si chiede se sia un fuoco di paglia o se il ciclo ascendente dei mercati finanziari potrà durare. E la sensazione di molti commentatori è che, nonostante il “sentiment” sia cresciuto fino al limite della razionalità e che al tempo stesso la volatilità sia tornata a livelli contenuti, l’impetuosa ripresa dei listini vista fino ad oggi poggi sulle gambe di pochi grandi investitori e che di conseguenza le potenziali sorprese per i risparmiatori che si affidano ai mercati borsistici non siano affatto terminate. Né al di qua né al di là dell’Atlantico E neppure in Asia.

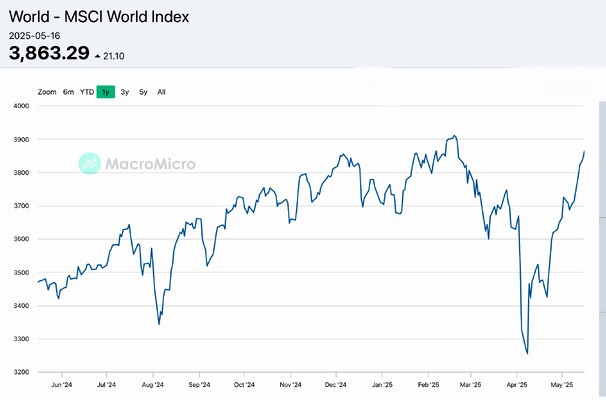

IL RIALZO È STATO GENERALIZZATO

Ovviamente l’eziologia di quanto accade in Europa appare piuttosto diversa da quella delle vicende di Wall Street, così come le dinamiche dei mercati asiatici sembrano anch’esse molto diverse, ma l’andamento globale dei mercati azionari sembra essere stato fino ad oggi piuttosto uniforme. Nel grafico sopra riportato possiamo vedere l’andamento dell’indice azionario globale di Morgan Stanley, il cui andamento risulta decisamente simile a quello di ciascuno delle aree del mondo citate.

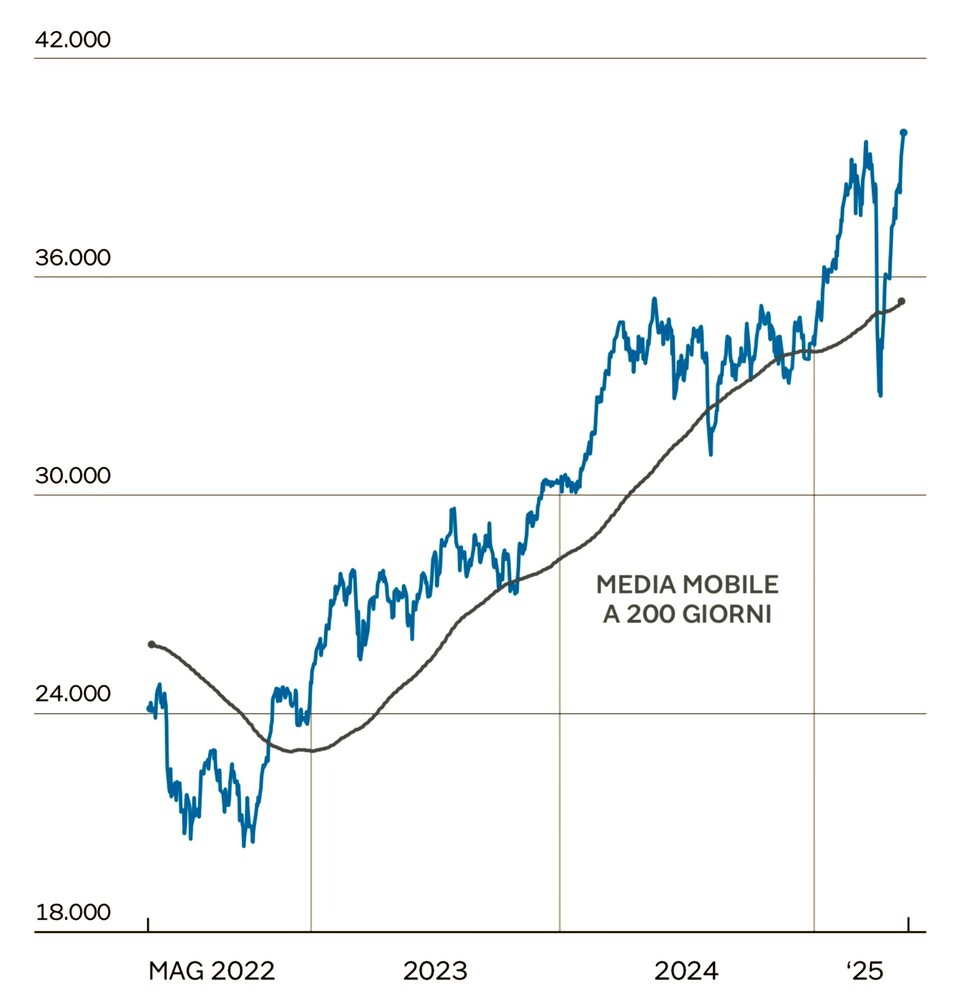

Ad esempio uno dei mercati azionari migliori nello stesso periodo è stato quello italiano, come si può vedere qui sotto, con relativamente poche differenze andamentali:

Forse l’unico vero “perdente” dell’ultimo anno è stato invece l’indice dei mercati azionari dei paesi emergenti, rimasto significativamente ”al palo” negli ultimi anni (linea bianca) rispetto a Wall Street (linea azzurra):

WALL STREET E MAIN STREET

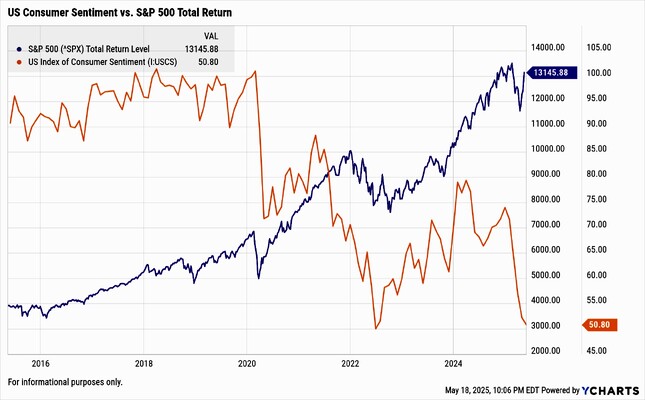

Ma la sensazione è quella che, quali che siano state le cause delle vistose risalite dei corsi azionari, esse poggino su basi non troppo stabili. Nel grafico che segue possiamo vedere quale sia stato l’andamento della borsa americana, comparato con l’andamento dell’umore dei consumatori americani, decisamente peggiorato soprattutto a partire dall’inizio del 2025:

E’ un po’ come si confrontassero in quest’ultimo grafico “Wall Street” (cioè l’indice principale della borsa americana, che tutto sommato nell’ultimo anno e mezzo ha messo a segno un significativo incremento) con “Main Street” (cioè l’andamento dell’economia reale, in questo caso il “sentiment” dei consumi dell’uomo della strada americano), che ha viaggiato decisamente meglio fino all’epoca della pandemia, per poi calare bruscamente e non riprendersi mai più veramente, nonostante le forti impennate del mercato azionario.

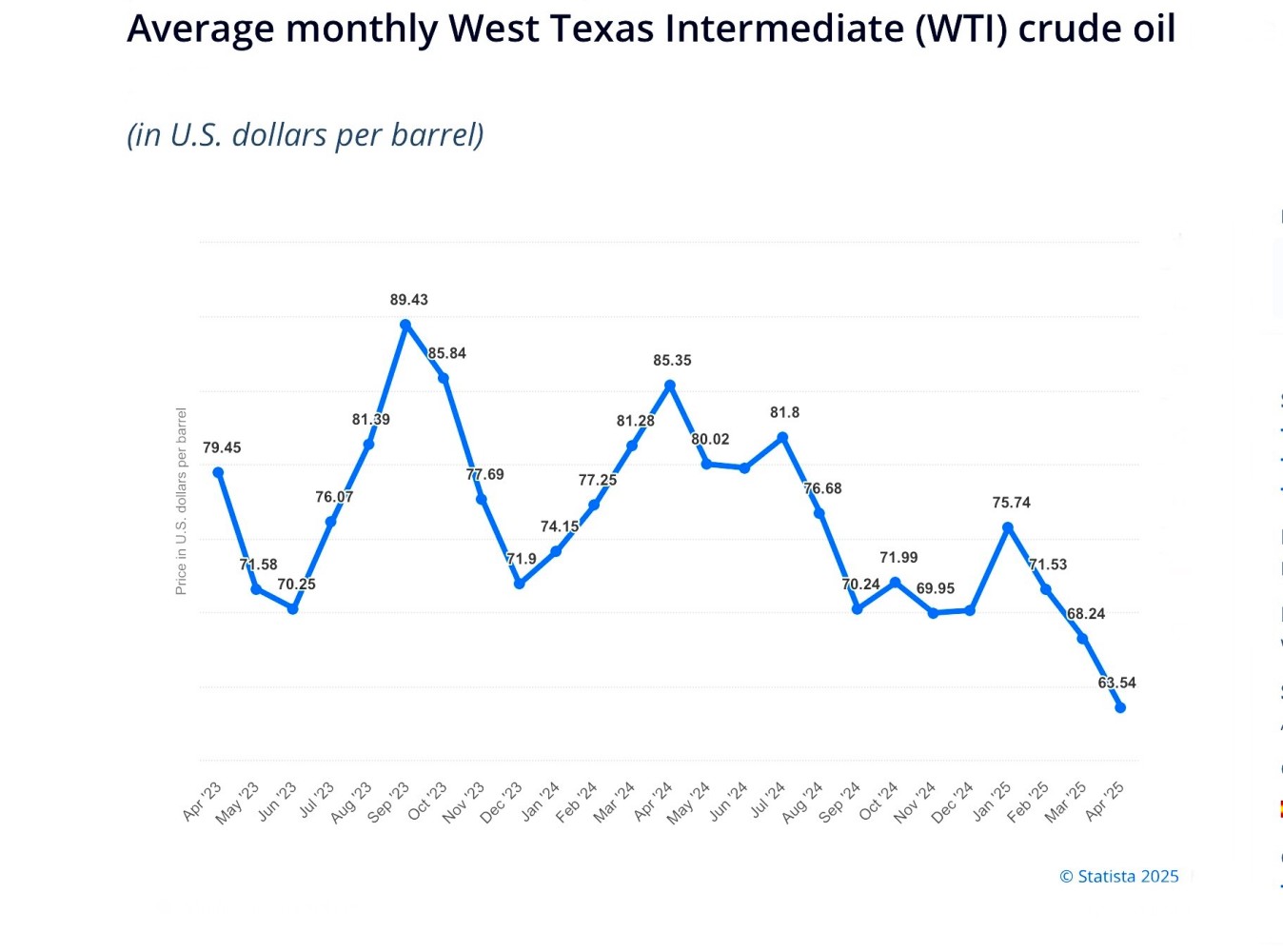

D’altra parte che la crescita economica su sia “raffreddata” a livello globale sembra testimoniato dall’andamento decisamente discendente del prezzo del petrolio, in modo più accentuato a partire dall’inizio del 2025:

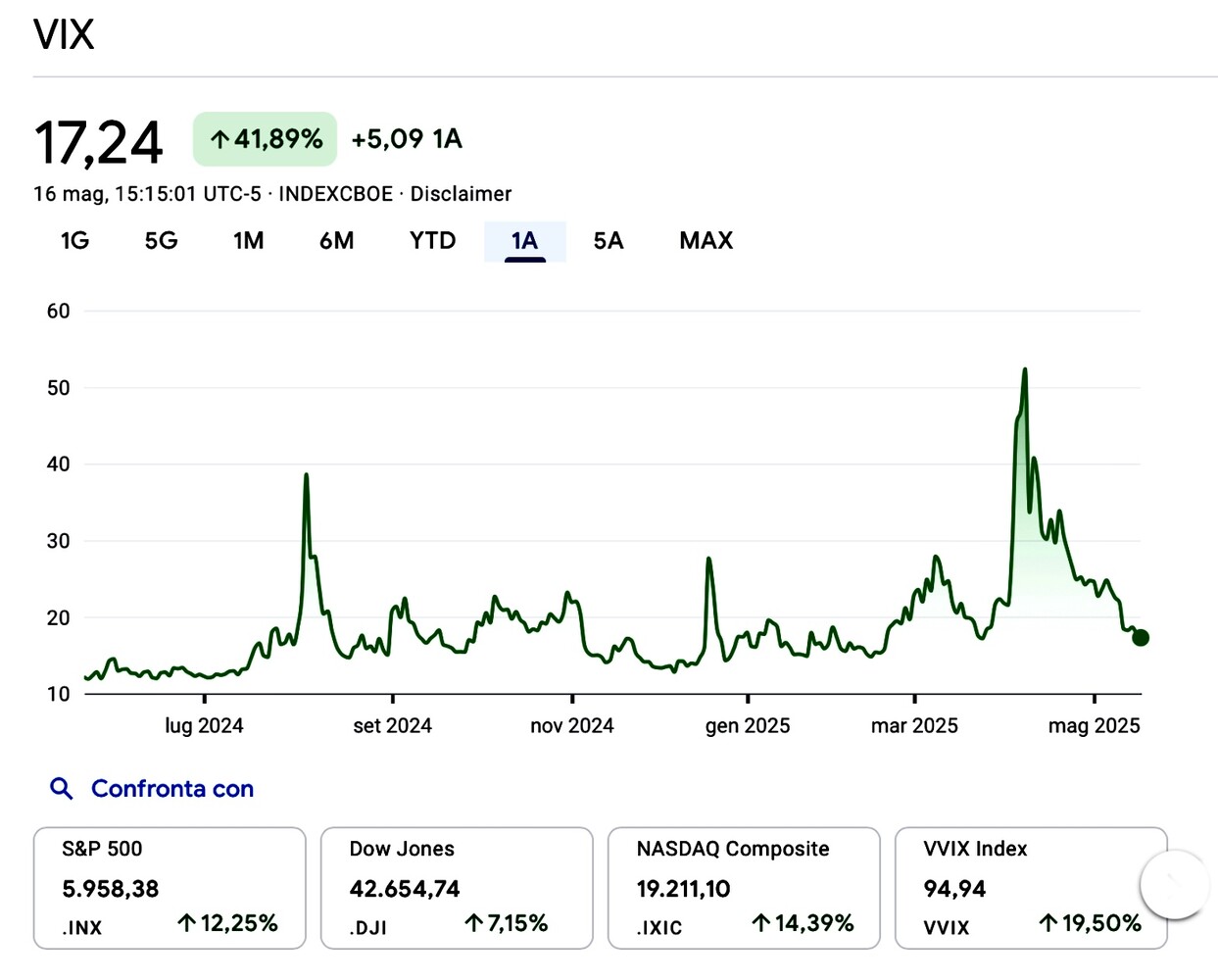

LA VOLATILITÀ SI E’ PLACATA ?

Nel grafico che segue il cosiddetto “indice della paura” che misura la volatilità dell’indice principale della borsa americana (SP500):

Se dunque l’indice della volatilità dei corsi azionari sembra essere ritornato ai livelli visti nei tempi migliori, potremmo dedurne che la saga della caduta è risalita del mercato azionario possa risultare quasi conclusa. Si pensava che il recupero dei corsi azionari e di una conseguente relativa tranquillità dei mercati sarebbe stato meno veloce, ma il risultato finale sembra essere più o meno quello atteso fin dal primo giorno: la manovra speculativa conseguente alle forti dichiarazioni di Donald Trump sembra infatti oggi interamente riassorbita.

Eppure una serie di indicatori lasciano supporre che il veloce recupero impetuoso delle borse (occidentali soprattutto) non debba lasciare del tutto tranquilli gli osservatori. I motivi sono -appunto come già indicato più sopra- apparentemente molto diversi per ciascun mercato, ma la sostanza non sembra cambiare, soprattutto alla luce della progressiva svalutazione del Dollaro americano:

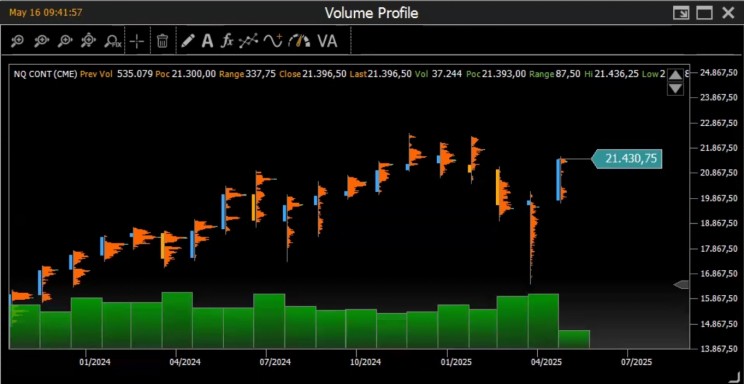

CHI COMPERA A WALL STREET ?

Se confrontiamo infatti nel grafico a seguire l’andamento dei corsi per i titoli dell’indice Standard & Poor’s 500 con l’andamento dei volumi dei medesimi titoli scambiati compresi nell’indice (istogrammi verdi sottostanti) notiamo che questi ultimi sono stati molto elevati quando i corsi sono impetuosamente grandemente calati e che sono stati molto minori proprio quando le quotazioni si sono riprese. Un segnale questo di scarsa affidabilità della ripresa in corso delle quotazioni americane! Come dire cioè che alle vendite di Aprile hanno partecipato molti più operatori di quanti siano stati invece i protagonisti dei rialzi di Maggio.

D’altra parte si era detto più volte in precedenza che la borsa americana risultava -prima dei crolli- in molti casi grandemente sopravvalutata e che con la discesa delle quotazioni di Aprile essa aveva compiuto un percorso di ridimensionamento strutturale verso livelli più accettabili.

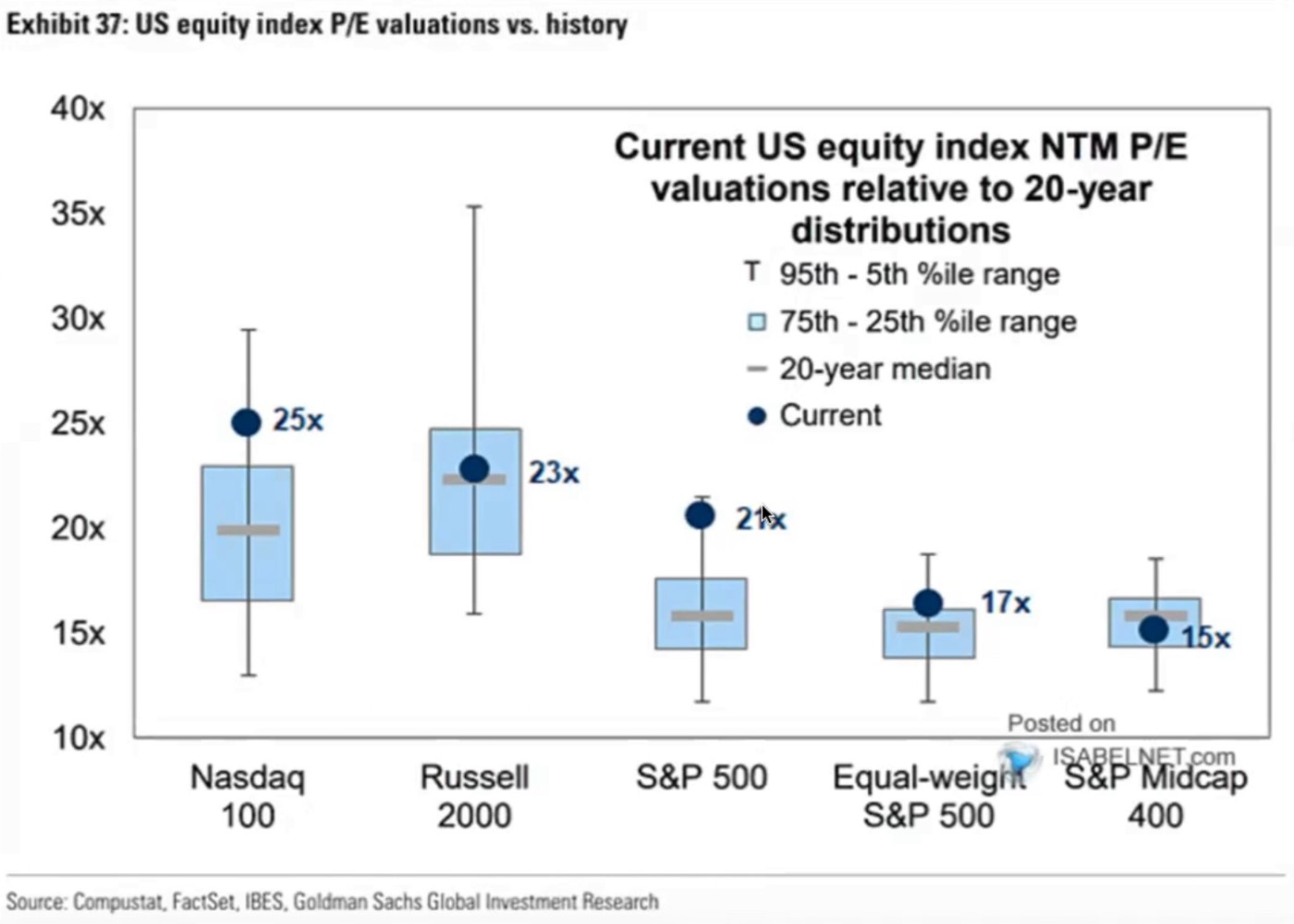

E invece apparentemente non è stato così: Wall Street è tornata a superare i livelli antecedenti al famoso 2 Aprile (Liberation Day) e i titoli che hanno maggiormente decretato la ripresa sono ancora una volta quelli del comparto tecnologico, caratterizzati da valutazioni estremamente elevate. Ecco infatti -nel grafico qui sotto- quali sono oggi i moltiplicatori del valore dei diversi indici di Wall Street:

La Borsa americana cioè sembra ancora -in media- maledettamente “cara” in termini di parametri di valutazione delle aziende (qui osservato è il rapporto Prezzo/Utile) e orientata soprattutto verso il comparto più presente sul mercato del NASDAQ: quello delle tecnologie.

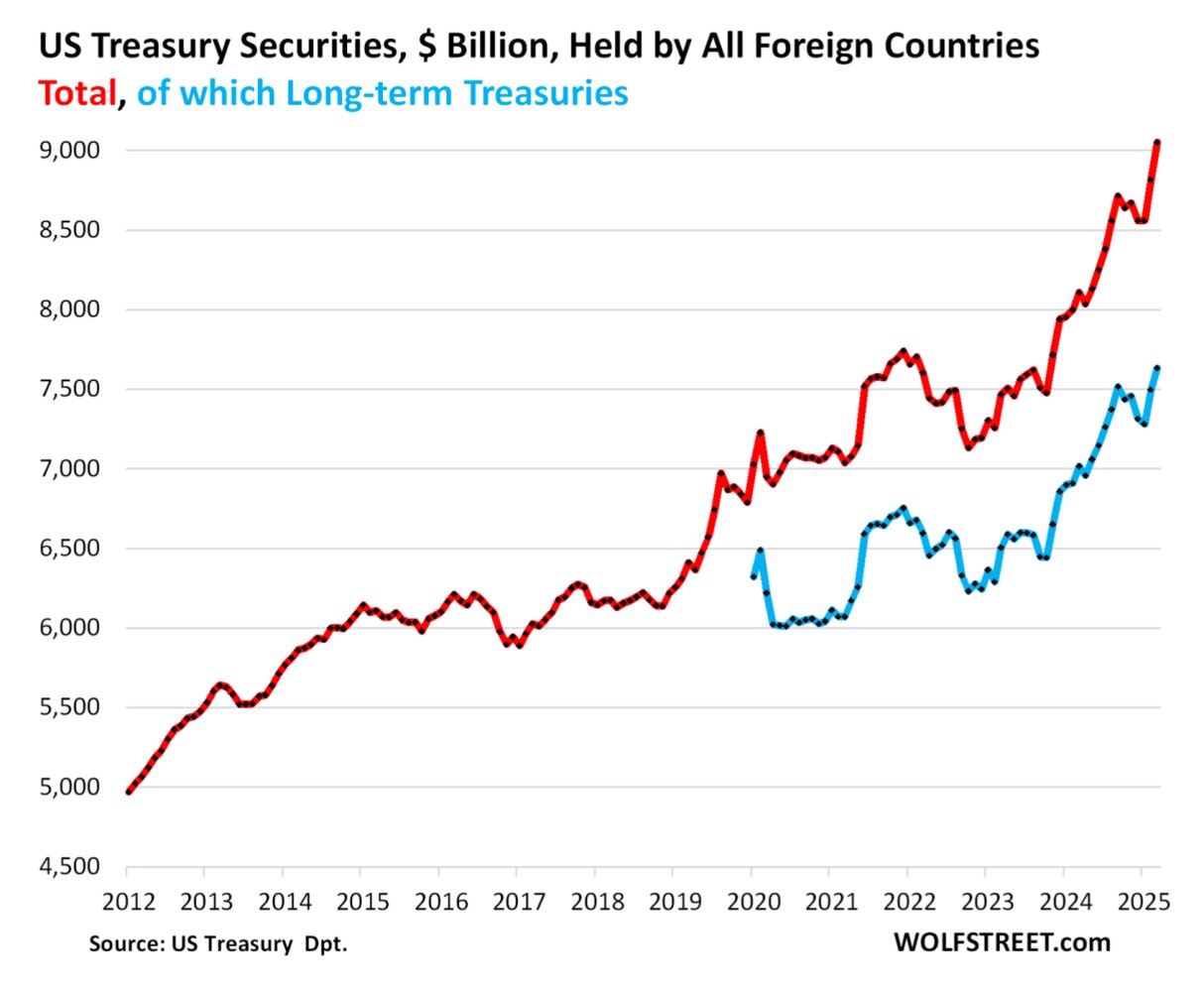

GLI STRANIERI CONTINUANO A COMPERARE I TITOLI DEL TESORO U.S.A.

Peraltro ciò avveniva nell’ultima settimana addirittura contemporaneamente alla storica discesa al di sotto delle tripla A del rating relativo al debito del Tesoro Americano, operata da Moody’s, che apparentemente non ha stupito nessuno dal momento che i titoli del Tesoro americano continuano ad essere acquistati soprattutto dall’estero, come si può leggere dal grafico qui sotto riportato:

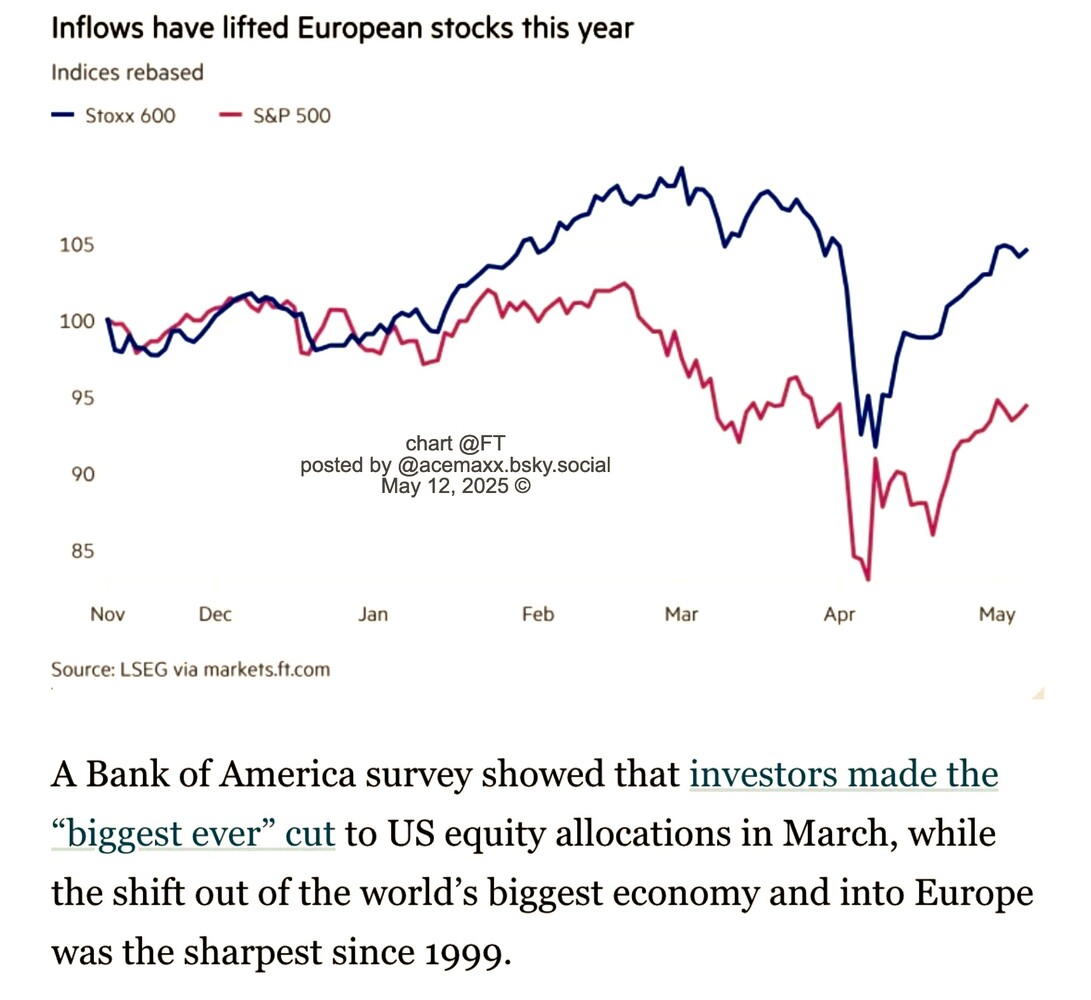

Dunque la narrativa prevalente della stampa recente, secondo la quale buona parte dei capitali stanno abbandonando gli Stati Uniti d’America, spaventati dalle manovre di Trump, e qui sotto evidenziata in un grafico tratto dal Financial Times della scorsa settimana, sembra non reggere completamente alla prova dei fatti:

LE BORSE EUROPEE SI AFFIDANO ALLE BANCHE

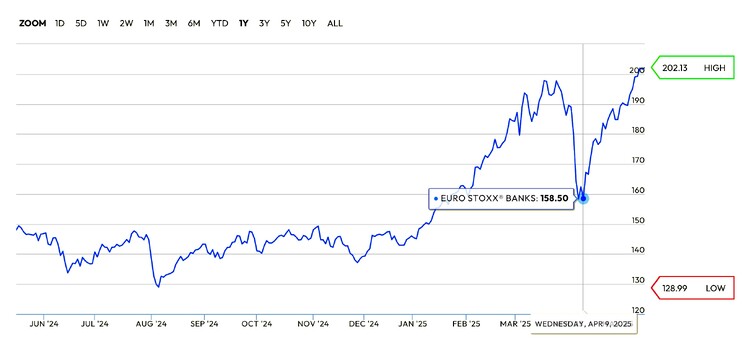

Sicuramente il rialzo delle borse europee -il più impetuoso tra le varie aree del globo- sembrano aver beneficiato dell’afflusso di capitali dall’estero, ma tracciare questi ultimi non è mai facile e potrebbero aver avuto prevalenza quelli asiatici piuttosto che quelli americani. Certo è che buona parte del rialzo dei corsi di borsa europei sembra essere dovuto all’andamento più che positivo dopo gli scrolloni di inizio 2025 da parte dei titoli bancari e finanziari (giunti ai massimi storici di sempre), come si può leggere dal grafico relativo all’indice Euro Stoxx Banks qui sotto riportato:

Se sono state cioè le banche a trainare al rialzo i listini borsistici europei allora qualche domanda sul possibile futuro della ripresa in corso delle borse occorre farsela: la discesa costante dei tassi europei riuscirà alla fine ad affossare il loro conto economico? Oppure la prospettiva di finanziare il riarmo e la conseguente riconversione industriale che si prospetta per l’intero vecchio continente costituisce un serbatoio di buone notizie per il comparto finanziario tale da controbilanciare la prospettiva di riduzione dei margini sull’intermediazione del denaro?

Difficile dare una risposta in generale ma, come sempre, quando i mercati si muovo alle velocità recentemente osservate, l’unica risposta razionale possibile è quella dell’antica saggezza (alla Warren Buffett) che suggerisce di vendere quando tutti comperano e acquistare quanto tutti vendono!

Stefano di Tommaso