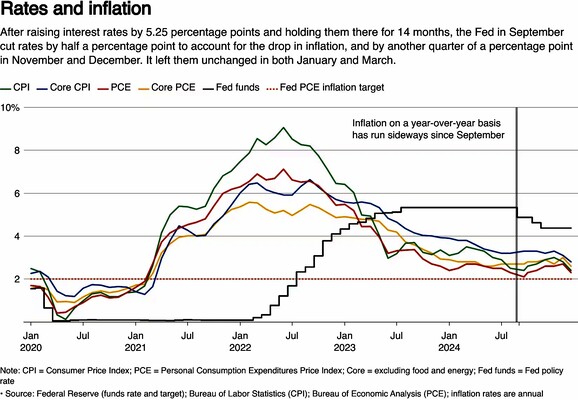

I TASSI HANNO SMESSO DI SCENDERE

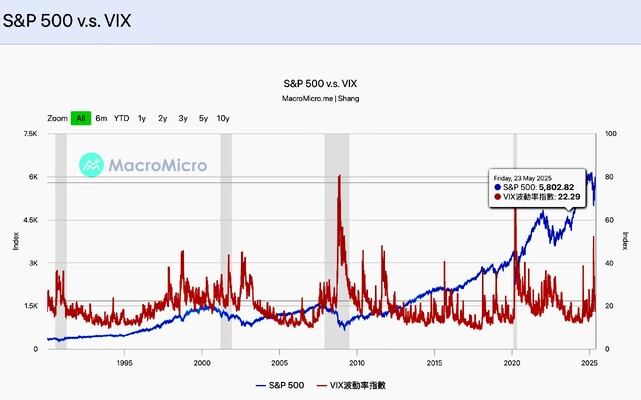

La settimana scorsa ci eravamo chiesti quanto sarebbe durata l’ondata rialzista delle borse e, purtroppo, è durata solo fino a metà della settimana. La motivazione dello scetticismo risiedeva più nei fattori stagionali che non nel timore di una risalita dell’inflazione derivante dalla possibile nuova ondata di tariffe doganali (questa volta in particolare nei cfr dell’Europa). Ma le borse si sono ridimensionate comunque, e insieme a loro anche i titoli di stato americani sono stati venduti a mani basse, con il conseguente rialzo dei loro rendimenti impliciti. Un rialzo dei tassi d’interesse che rischia di allargarsi all’intero occidente e che, ovviamente, danneggia le quotazioni azionarie e innalza la volatilità.

I “media” dicono che tutto origina dalle dichiarazioni di Trump: quelle che anticipano un rialzo importante dei dazi alle importazioni di merci europee. A onor del vero stavolta Trump sembra essersi proprio stufato del fatto che l’Europa non lo segue in nulla. Schierata politicamente con i suoi oppositori (soprattutto al riguardo del processo di pace in Ucraina) cioè l’Unione di fatto di Regno Unito, Germania Francia e Olanda (i cosiddetti “volenterosi” della guerra a oltranza in Ucraina e dell’avanzo commerciale con gli USA) si trovano un Presidente a stelle e strisce pronto fare con loro ben più sul serio che non in precedenza.

BRACCIO DI FERRO CON L’EUROPA E INFLAZIONE AMERICANA

Esiste dunque un rischio concreto che tra l’Europa e gli USA si ingaggi una vera e propria guerra commerciale, a tutto beneficio del Medio Oriente, dell’India, della Cina e sinanco della Federazione Russa. E se una guerra commerciale nei prossimi mesi sarà inevitabile, allora torna impetuosa la domanda delle domande circa l’economia d’oltreoceano: quale impatto avranno i dazi alle importazioni sui prezzi al consumo in America? Molti ritengono che l’impatto dei dazi sui prezzi al consumo americani ci sarà e, soprattutto a causa della necessità per i lavoratori americani di richiedere aumenti di paga commisurati agli aumenti dei prezzi, tale impatto innescherebbe quasi inevitabilmente una spirale inflazionistica americana.

Il sottoscritto è tuttavia molto meno allarmista del cosiddetto “mainstream” al riguardo, dal momento che una parte delle tariffe doganali potrebbero trasformarsi in minori margini di vendita ovvero in svalutazioni competitive dei paesi che più esportano in USA come ad esempio la Cina. Se così fosse Trump si sarebbe rivelato un genio, perché l’esigenza del Tesoro americano di incassare di più sarebbe in tal modo soddisfatta dal resto del mondo e, in misura minore, dalla riduzione dei profitti dell’industria e del commercio. Probabilmente assisteremo alla classica via di mezzo. Che però, a causa del controbilanciamento dell’inflazione con la deflazione che deriverà dal rallentamento economico globale e della discesa dei costi di energia e materie prime, potrebbe lasciare i livelli inflazionistici al consumo molto vicini a quelli attuali.

I TASSI HANNO ARRESTATO LA LORO CORSA

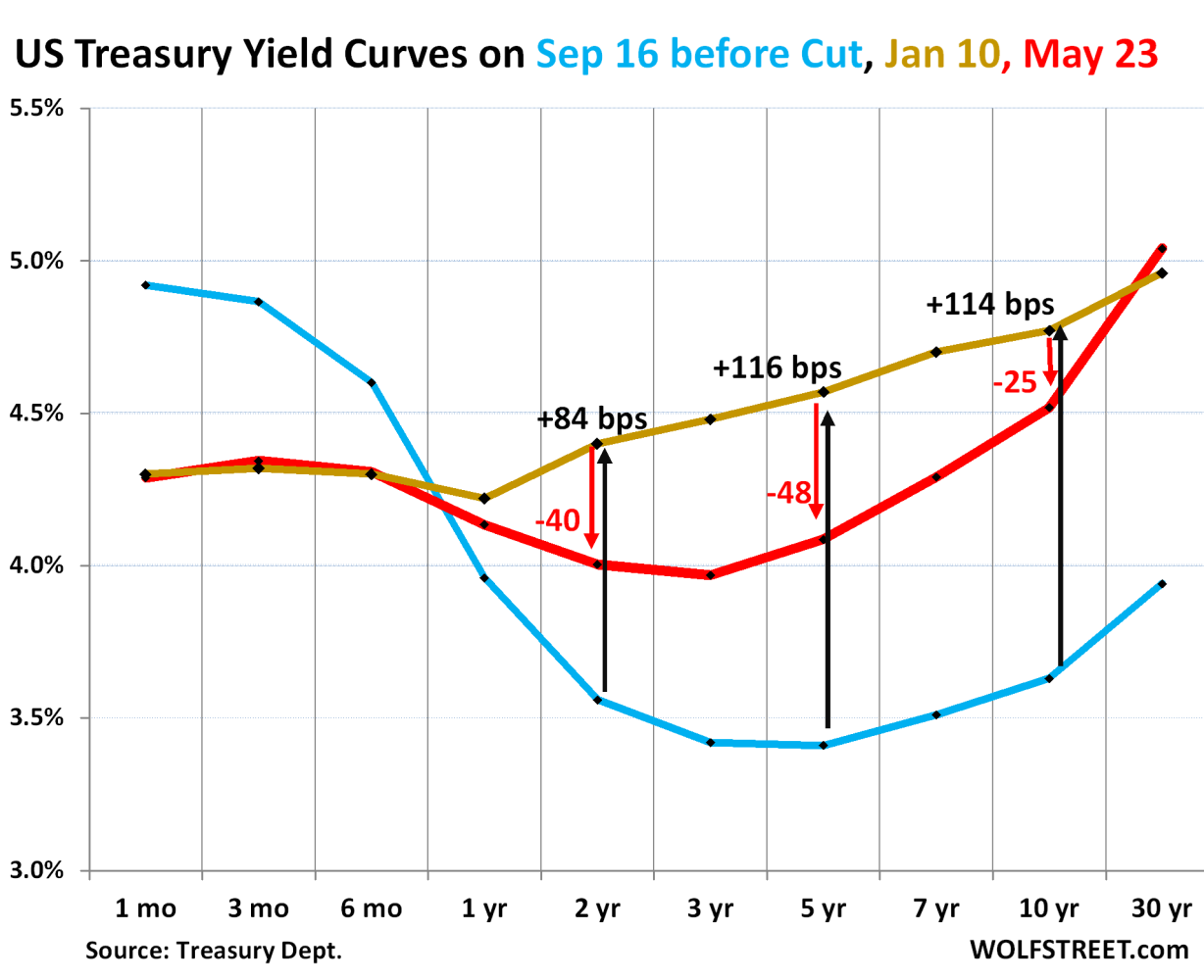

Le brutte notizie che circolano sulla stampa e sui media prevalenti tuttavia potrebbero non essere eccessive, dal momento che il deficit del bilancio federale americano e la discesa dei corsi dei titoli azionari ed obbligazionari potrebbero lasciar proseguire (almeno per qualche tempo) il rialzo dei tassi d’interesse a lungo termine, i quali avrebbero un duplice effetto negativo: da un lato farebbero lievitare la spesa per interessi del governo americano con il possibile azzeramento dell’effetto positivo dovuto alle entrate fiscali tariffarie, dall’altro lato potrebbero deprimere i corsi azionari.

DA COSA DIPENDONO I TASSI D’INTERESSE

Ma il livello dei tassi d’interesse non è soltanto una conseguenza dell’appetito dei risparmiatori nei confronti dei titoli di stato americani, bensì anche di altre dinamiche, quali ad esempio :

- Il downgrading del merito di credito del tesoro americano che, perdendo la tripla A di Moody’s, rischia di perdere sottoscrittori che sono obbligati per regolamento di fondi e gestioni ad investire esclusivamente in titoli “privi di rischio” (le virgolette sono d’obbligo perché ovviamente si tratta di una pura convenzione);

- La mancata collaborazione della banca centrale americana può, da sola, riuscire a scatenare la stagflazione, tanto a causa del mancato ribasso del costo del denaro a breve termine, pur in presenza di consumi correnti chiaramente in declino (cosa che ha effetti depressivi sull’economia), quanto a causa della mancata collaborazione nel mantenere la liquidità bancaria a livelli ottimali, cosa che riduce il credito disponibile per le piccole imprese e i consumatori, con un ulteriore effetto depressivo sull’economia, ma soprattutto con la mancata immissione di liquidità aggiuntiva che deprime i corsi dei titoli a reddito fisso e ne innalza i rendimenti impliciti;

- La progressiva de-dollarizzazione degli scambi internazionali a sua volta provoca una minor domanda di titoli emessi dagli USA e quindi un prevalere della loro offerta sul prezzo di equilibrio di mercato, aiutando i rendimenti impliciti dei titoli a reddito fisso a lungo termine a non scendere.

Contenuto dell’articolo

Esiste dunque una discreta possibilità (anche se non saprei dire se è prevalente) che i tassi d’interesse a lungo termine americani non scendano (nonostante il calo quasi scontato della crescita economica) o addirittura che proseguano al rialzo e che il resto del mondo dovrà prenderne atto probabilmente agendo di conseguenza.

È COLPA ANCHE DELLA BANCA CENTRALE AMERICANA

L’Europa ad esempio non può permettersi una forte variazione del cambio contro Dollaro e dunque la banca centrale europea potrebbe prendersi una bella pausa di riflessione nella discesa dei tassi programmata. La Cina invece, che addirittura vorrebbe ulteriori svalutazioni competitive per controbilanciare i dazi americani, potrebbe proseguire nell’immettere liquidità sui mercati continuando a far scendere i tassi d’interesse asiatici anche allo scopo di tenere basso il cambio con il dollaro, ma soltanto moderatamente, perchè in questo modo ”aiuterebbe” l’eventuale re-flazione dei prezzi nel mondo proprio mentre l’attività economica rallenta.

Insomma, il rischio di stagflazione americana (e poi, man mano, globale) potrebbe iniziare a concretizzarsi, anche se la colpa, nell’ottica di chi scrive, sarebbe da ascrivere principalmente alla testardaggine della Federal Reserve bank of America. Ma soprattutto, anche qualora la stagflazione di fatto non si materializzasse, resterebbe il problema dell’elevato costo del denaro in Dollari che. Se da un lato aiuterebbe gli Stati Uniti ad attirare risorse per sottoscrivere la marea di titoli pubblici in scadenza quest’anno, dall’altro lato deprimerebbe l’economia dei Paesi Emergenti e, soprattutto, impedirebbe al resto del mondo di abbassare i tassi d’interesse più decisamente.

CONCLUSIONI

Il contesto che sembra delinearsi ha dunque una discreta probabilità di penalizzare i profitti delle aziende, di aspirare liquidità dai mercati europei per farla affluire a quelli americani e di non far scendere ulteriormente i tassi d’interesse proprio adesso che la debolezza dei consumi e dei redditi del vecchio continente avrebbe richiesto uno sforzo deciso verso grandi investimenti di riconversione ed efficientamento dell’industria. Dunque anche con una discreta probabilità di penalizzare (o di impedire entusiasmi ulteriori) per nuovi investimenti sui mercati azionari. Almeno fino all’estate.

Stefano di Tommaso