IL DILEMMA DEI MERCATI: COSA CAMBIA SE SI APRE UNA NUOVA GUERRA DEL GOLFO?

Donald Trump ha attaccato l’Iran per fare quella parte di “lavoro” che Israele non riesce a fare. Ma in tal modo il presidente ha tradito il mandato a lui assegnato dalla sua base elettorale “MAGA” (make America great again) sostanzialmente pacifista a oltranza; e convinta che non si dovrebbero più spendere grandi risorse per intervenire militarmente dove invece le élites di tutto il mondo chiedono all’America di mostrare i suoi muscoli. Gli effetti di tale scelta possono influenzare non poco i mercati finanziari, non soltanto per i possibili effetti sull’economia reale (quantomeno dell’Occidente) e sulle aspettative di inflazione, ma anche per l’incremento della volatilità dei mercati che potrebbe derivarne e per la possibile rotazione dei portafogli dei grandi investitori.

GLI EFFETTI DELLA SCELTA AMERICANA

La scelta di Trump non è solo di stampo squisitamente geopolitico, dal momento che l’intervento diretto dell’America (che comunque ha schierato ben tre navi portaerei con 40.000 uomini a bordo e prosegue a rifornire Israele di missili e droni, oltre che sistemi elettronici di difesa) può determinare un’escalation importante del conflitto fino a una vera e propria guerra mondiale tra blocchi continentali contrapposti, richiamando per esempio l’intervento diretto a supporto della Persia quantomeno della Cina, se non anche di India, Russia e altri paesi del mondo arabo e dei BRICS che sino a oggi si sono tenuti in disparte.

La non-soccombenza della nazione iraniana infatti viene vissuta da molti Paesi non-occidentali come un baluardo da preservare onde evitare future altre aggressioni (dirette e indirette) da parte dei paesi occidentali, dai quali essi vogliono risultare sempre meno dipendenti.

In generale lo scoppio (o l’allargamento) delle guerre e dei grandi conflitti geopolitici non sono motori di crescita economica a lungo termine, anche se spesso nel breve termine essi determinano invece un’impennata delle quotazioni dei listini delle borse, i cui investitori “sentono” il profumo del lauti profitti che possono provenire dalla maggior spesa militare per molte aziende che risultano possibili fornitrici della macchina militare (non soltanto dunque di armi e sistemi di difesa, bensì anche di altre tecnologie, di logistica e di supporto materiale alle truppe).

La guerra ha inoltre l’effetto indubbio sullo spostare l’attenzione di analisti e opinionisti sugli esiti del conflitto, lasciando in secondo piano questioni interne e dispute politiche. Pertanto, è probabile che le preoccupazioni del mercato sulla sostenibilità fiscale del debito americano svaniscano in caso di allargamento del conflitto, indipendentemente dal risultato dei negoziati in corso al Senato USA. In caso di ulteriore impegno dell’America nel conflitto anche l’attuale dibattito sull’ennesimo innalzamento del tetto al debito pubblico perderebbe peso. Dunque Trump potrebbe avere avuto una convenienza politica ad attaccare e può avere ulteriori benefici a livello di politica interna nel sostenere Israele in una guerra che si preannuncia assai lunga.

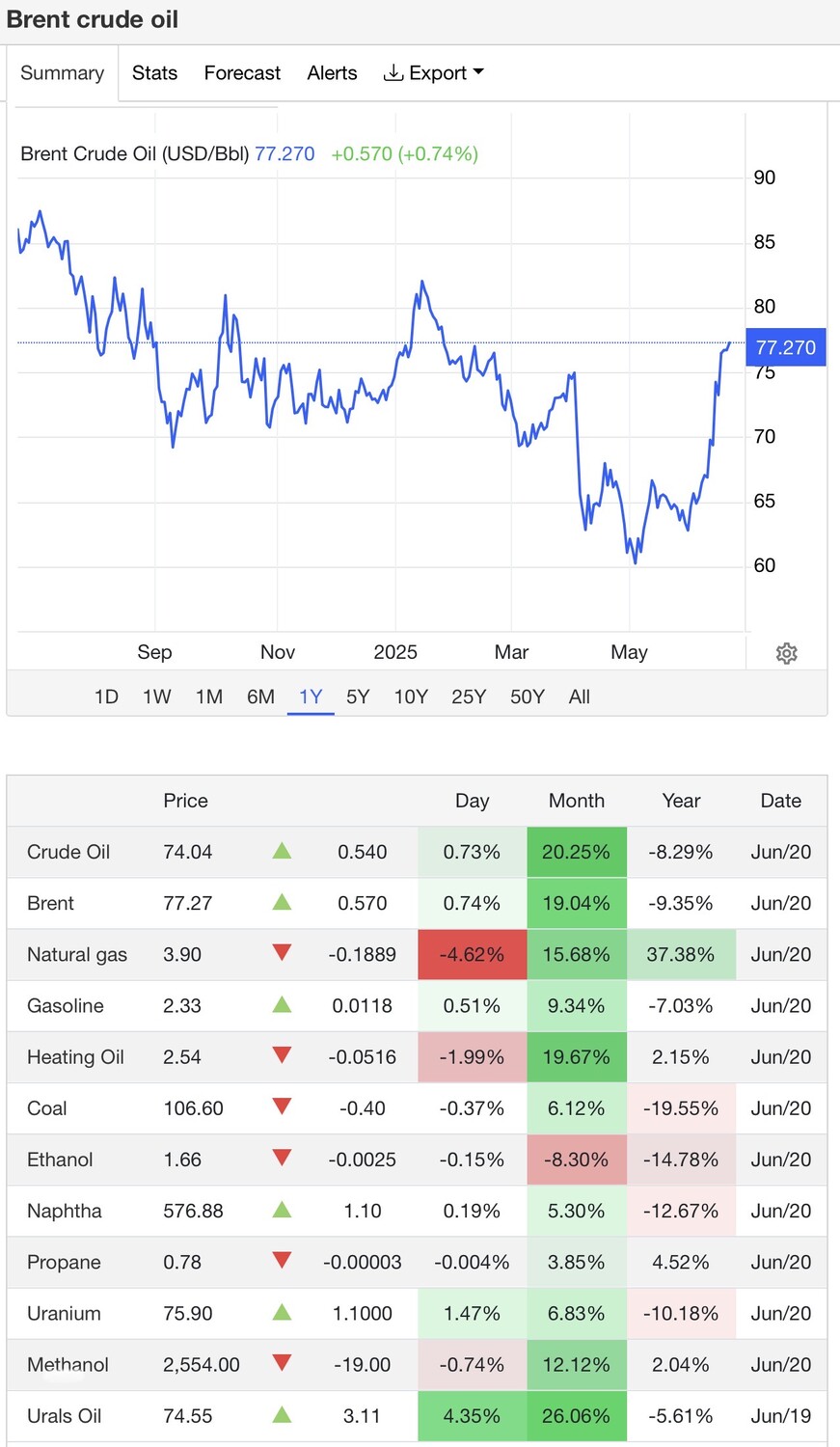

IL PREZZO DEL PETROLIO

Ovviamente però il prezzo del petrolio, con l’instaurarsi di una guerra di logoramento in Medio Oriente, rischia di subire ulteriori impennate, determinando un’ascesa a catena anche del prezzo di molte altre materie prime, che è espresso quasi sempre in Dollari americani. Dollari che negli ultimi mesi si sono svalutati di circa il 10%. Il solo prezzo del petrolio poi ha fatto un balzo in avanti (in termini di Dollari) di circa il 20% nell’ultimo mese (come si può vedere dal grafico e dalla tabella sotto riportati) e rischia di trascinare con se l’intera filiera dei costi industriali, quantomeno negli Stati Uniti d’America, anche se probabilmente il “contagio” inflattivo per il resto del mondo sarebbe assicurato.

L’inflazione dei prezzi che ne discende in maniera quasi sicura e in tempi piuttosto brevi sarà percepita ovviamente come un grave problema per le banche centrali, le quali si vedrebbero costrette a tenere i tassi d’interesse invariati o addirittura a rialzarli, determinando una forte volatilità dei tassi d’interesse, oltre che ulteriore debolezza del Dollaro, soprattutto se il Tesoro degli Stati Uniti o la Federal Reserve saranno costretti a intervenire per sostenere la liquidità dei mercati finanziari. E gli analisti finanziari stimano comunque che, indipendentemente da come il Congresso americano finirà per riscrivere il disegno di legge sul bilancio, il deficit federale a stelle e strisce rimarrà elevato contribuendo in tal modo a mettere pressione sui rendimenti a lungo termine dei titoli di stato americani.

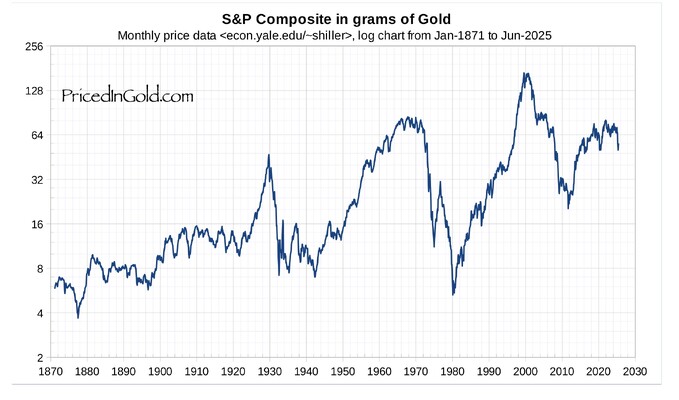

LE QUOTAZIONI DELL’ORO NON POTRANNO CHE CRESCERE ANCORA

In Dollari americani è inoltre universalmente espresso il prezzo dell’oro, le cui quotazioni molto probabilmente guadagneranno ulteriori spazi di crescita. Secondo gli analisti il metallo prezioso potrebbe raggiungere i 4.000 dollari loncia (con un salto del 18% rispetto ai livelli attuali) già nel corso dell’anno in caso di innalzamento del livello geopolitico del conflitto mediorientale. Molto dipenderà anche dalle tensioni geo-politiche. Qui sotto l’andamento del suo prezzo :

Tra l’altro l’oro rischia di raggiungere ugualmente tale livello nel corso del 2026 anche senza escalation, a causa dell’enorme deficit di bilancio degli Stati Uniti (che comporterà la necessità di ulteriore “monetizzazione” del debito pubblico) e a causa del processo di “de-dollarizzazione” in corso, che vede le banche centrali di tutto il mondo sostituire con lingotti gialli parte delle riserve oggi costituite dal biglietto verde americano proseguendo in tal modo una tendenza iniziata già da qualche anno. Bank of America ha stimato che le riserve in oro delle banche centrali sono ora equivalenti a poco meno del 18% del debito pubblico degli Stati Uniti, rispetto al 13% di dieci anni fa. Per inciso per lo stesso motivo le banche centrali di tutto il mondo hanno giù scaricato riserve per circa 48 miliardi di dollari in titoli del Tesoro americano solo dalla fine di marzo a oggi.

Un recente sondaggio del World Gold Council ha rilevato che linstabilità geopolitica e i potenziali conflitti commerciali sono i motivi principali per cui le banche centrali delle economie emergenti si stanno spostando verso l’oro a un ritmo molto più veloce rispetto a quelle delle economie avanzate. Nel frattempo, il mercato finanziario “retail” non sembra ancora essere sovraesposto alloro quale “asset class” alternativa a titoli azionari e obbligazionari. BofA ha stimato che fino ad oggi gli investitori professionali di tutto il mondo hanno stanziato solo il 3,5% dei loro portafogli in disponibilità d’oro.

LA VALUTAZIONE DELLE AZIONI IN BORSA

Alla luce delle considerazioni appena riportate non è dunque chiaro se, nelle considerazioni di analisti e gestori dei risparmi prevarranno considerazioni di ottimismo oppure di pessimismo sulla valutazione dei titoli delle aziende quotate, anche se appare invece piuttosto probabile che cambi piuttosto radicalmente la congiuntura finanziaria generale, che fino ad oggi si è mantenuta relativamente impermeabile rispetto agli eventi bellici, tanto a causa della probabile inflazione in caso di balzi in avanti del prezzo del petrolio quanto per gli effetti dell’incertezza sul possibile rialzo dei tassi d’interesse a lungo termine, che a loro volta determinano una possibile discesa del prezzo dei titoli a reddito fisso.

L’inflazione infatti è normalmente un fattore di rivalutazione dei listini azionari, dal momento che le azioni quotate rappresentano porzioni di attività reali che possono rivalutarsi in termini monetari. Al tempo stesso però i rialzi (o i mancati ribassi) dei tassi d’interesse a lungo termine determinano una riduzione in termini monetari del valore attuale netto dei flussi di profitti futuri delle aziende.

Dunque soltanto in caso di forte riduzione dei tassi d’interesse reali (cioè quelli al netto dell’inflazione) le borse potrebbero beneficiare in termini di innalzamento del livello delle quotazioni dei listini azionari. Una riduzione che potrebbe tuttavia non solo essere già in corso, ma anche ulteriormente incrementata quando cambierà la guardia alla presidenza della banca centrale americana.

Nel breve termine tuttavia, con il probabile allargamento del conflitto militare, non soltanto potrebbero innalzarsi vistosamente le quotazioni dei titoli delle industrie attive nelle forniture belliche, ma anche quelle del comparto energetico e forse sinanco quelle del settore farmaceutico. Inoltre i listini borsistici potrebbero anche beneficiare di parte dei disinvestimenti dal settore dei titoli a reddito fisso (anche se il grosso di tali flussi potrebbe di nuovo andare verso metalli preziosi e altri beni-rifugio, Ivi compresi forse anche i Bitcoin).

CONCLUSIONI

Mentre perciò appare piuttosto probabile che la possibile escalation del conflitto mediorientale aumenti decisamente la volatilità dei corsi delle borse valori, non è detto che i listini azionari non arrivino a beneficiarne, almeno nel breve termine. E’ tuttavia altrettanto probabile che le tensioni geopolitiche spingano a ridurre le quotazioni (e perciò a innalzare i rendimenti) dei titoli di stato dell’intero occidente. Determinando altresì la necessità per i gestori dei risparmi di ruotare in modo importante i propri portafogli orientandoli ad esempio a beni-rifugio e a titoli “difensivi”, probabilmente riducendo al tempo stesso la quota investita in titoli a reddito fisso. Ovvio che tutto ciò non potrà non alzare sui mercati un gran polverone, il cui esito finale (fine d’anno? nessuno lo può sapere) è oggi assai difficile da prevedere.

Stefano di Tommaso