SUI MERCATI PREVALGONO I TIMORI

Sui mercati borsistici di tutto il mondo parecchio è cambiato dal famoso annuncio di Donald Trump nel “liberation day”: lo scorso 2 Aprile 2025. Dopo l’annuncio tutte le asset class perdevano valore e sembrava che gli investitori avrebbero messo per un bel po’ di tempo i remi in barca in attesa del peggio. E invece in meno di un mese è accaduto tutto il contrario. La parola d’ordine circolata tra gli investitori professionali (vendere) è stata rovesciata dagli investitori del cosiddetto “retail” (brutta definizione, alla lettera: dettaglio, usata per denominare gli investitori “fai da te”, noti anche come e-traders). Questi si sono coordinati tra loro come ai tempi delle “meme stocks” per far salire i listini delle borse e contrastare in tal modo il mantra prevalente dei gestori che gridava all’allarme per le disastrose conseguenze economiche che avrebbero avuto i dazi di Trump.

Un po’ il “retail” ha avuto ragione: l’incertezza derivante dai dazi di Trump è stata quasi una bufala circolata sul mainstream per attaccare la leadership politica del nuovo presidente! Negli scorsi due mesi non si è vista alcuna “stagflazione“. Anzi, abbiamo recentemente rischiato stagnazione e inflazione a causa dell’estendersi della guerra in Medio Oriente e nemmeno in questo caso gli indicatori economici hanno cambiato direzione. L’economia americana “tiene” enbsp; il risultato finale delle vendite dei grandi gestori di patrimoni e dei riacquisti dei piccoli speculatori è stata una “V” profonda dei listini azionari un po’ in tutto il mondo, con le borse europee che hanno leggermente sopravanzato quelle americane anche a causa del deprezzamento del Dollaro. La scorsa settimana però l’indice principale di Wall Street (l’SP500) ha segnato un nuovo record storico.

Dunque la tempesta attesa (inflazione, recessione, perdita di fiducia e calo dei profitti) si è risolta in tre mesi in nuovi record storici delle borse. L’aspetto comico di questa faccenda è stato che i grandi gestori di portafogli si sono ritrovati non soltanto schiaffeggiati da un mercato che ha volto al rialzo nonostante tutto, ma anche costretti ad alimentare loro stessi il rialzo delle borse, andando a ricomprare in fretta e furia (anche se non completamente) ciò che avevano venduto per non sotto-performare troppo rispetto al mercato.

E’ tuttavia normale che, di fronte a movimenti così ampi delle principali borse globali, giunti ai massimi storici di Wall Street qualcuno alla fine abbia deciso di prendere beneficio e ridurre la propria esposizione al mercato azionario. Ed è altrettanto normale che qualcuno si faccia due domande circa la sostenibilità del listini di borsa giunti a questi livelli, dal momento che il quadro generale resta incerto. Molto incerto! Proviamo dunque a vedere perché.

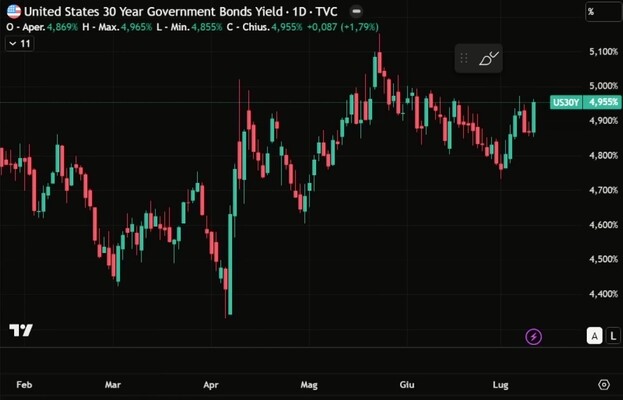

Innanzitutto c’è una domanda di fondo: dove andranno i tassi d’interesse? Sembrano confermare lo stop alla loro discesa. Anzi negli ultimi giorni si è visto qualche rialzo proprio in America, dove sono già piuttosto alti. E se i tassi a lungo termine crescono non è certo normale che le borse segnino nuovi massimi. Quando il saggio di sconto degli utili futuri cresce le aziende valgono meno.

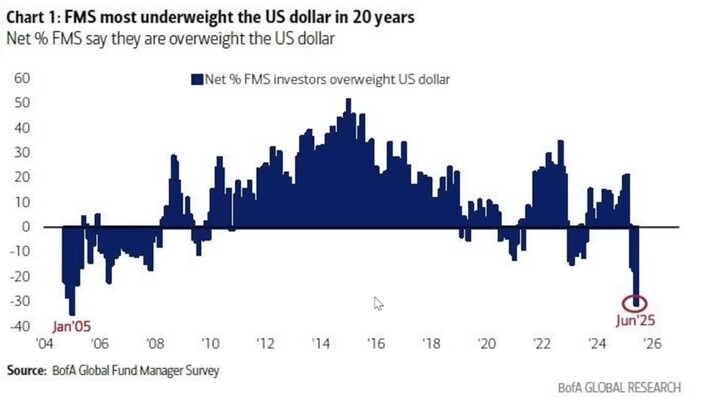

Inoltre c’è il problema della debolezza del Dollaro, circa la quale nessuno è in grado di fare buone previsioni. Per certo c’è stato sino ad oggi un enorme “ipervenduto” che fa pensare a una risalita del cambio contro le altre valute a causa delle possibili ricoperture. Sempre che non intervenga un nuovo esodo in massa dei capitali internazionali dai mercati americani.

C’è però più di un problema per il biglietto verde: la de-dollarizzazione è comunque in atto e Trump sta lanciando una sorta di nuovo “liberation day” con rialzi a raffica delle tariffe doganali nei confronti di mezzo mondo. Cosa che fa temere nuove fughe dagli USA con conseguenze negative per il cambio del Dollaro, nonostante il fatto che i rendimenti offerti dai Treasury Bonds a stelle e strisce siano elevatissimi. Inoltre le nuove leggi approvate dal Congresso fanno temere per la traiettoria ascendente del debito pubblico americano e possono contribuire a generare una crisi di fiducia nei confronti degli USA.

Il punto è che l’andamento dei principali indici azionari americani resta fortemente legato al cambio del Dollaro circa il quale nessuno è davvero in grado di fare previsioni. Dunque l’attesa generale di un ridimensionamento dei listini dopo aver toccato nuovi massimi resta elevata ma potrebbe rimanere delusa perché molto dipenderà da quello che succederà ai tassi d’interesse americani. Se questi ultimi saliranno ancora è possibile che l’investimento in dollari tornerà ad essere privilegiato dagli investitori internazionali ma, al tempo stesso, è probabile che le valutazioni d’azienda (soprattutto di quelle iper-tecnologiche ed iper-valutate come Nvidia) subiranno un ridimensionamento significativo. Se invece i tassi d’interesse americani non supereranno gli attuali livelli (o torneranno a flettere, come si attende il mercato) allora quello che verrà fuori sarà l’insostenibilità dell’attuale sopravvalutazione della divisa unica europea nei confronti del Dollaro. In questo caso sarà possibile che Wall Street riprenda a segnare nuovi massimi, mentre le borse europee potrebbero seguire un percorso inverso, salvo che la corsa agli armamenti (e ai lauti profitti che possono generare) torni a sospingere i listini del vecchio continente.

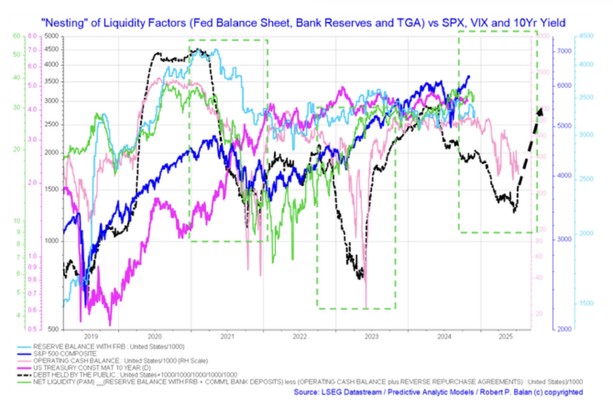

A complicare ulteriormente il quadro macro-economico occorre anche notare che buona parte delle tendenze borsistiche possono spiegarsi con la grande liquidità disponibile sui mercati, non solo elevata ma addirittura in crescita (dopo ad esempio che la Federal Reserve ha di fatto allentato i vincoli di bilancio delle banche americane). In questo quadro occorre perciò moderare le attese per un possibile ribasso delle borse occidentali: se la liquidità rimarrà alta anche i listini di borsa seguiranno.

Dall’altro lato occorre notare che il quadro geo-politico resta fortemente contrastato. L’Europa (Regno Unito compreso, anzi protagonista) si prepara a inviare truppe in Ucraina con possibili nefaste conseguenze per chiunque. Il Medio Oriente poggia l’armistizio attuale di Israele nei confronti di quasi tutti gli stati vicini su basi estremamente fragili, mentre la Cina sta provvedendo a fornire armamenti e aiuti all’Iran in vista di possibili nuovi problemi, ma anche perché in tal modo può testare le sue nuove tecnologie e prepararsi ad invadere il mercato delle armi con la propria offerta. Ovviamente questo quadro di possibili nuove “escalation” militari preoccupa gli investitori e induce a prudenza gli speculatori, oltre a corroborare le attese di ripresa del cambio del Dollaro, notoriamente in rialzo in caso di guerre.

I prezzi delle materie prime e dei metalli preziosi sembrano tuttavia volgere ancora una volta in alto anche a causa di tali tensioni e possono contribuire ad impedire che l’inflazione venga definitivamente sconfitta, mentre il petrolio non riesce invece a toccare nuovi massimi di periodo perché, nonostante tutti i timori, il mercato è dominato dall’offerta più che dalla domanda. Dunque nemmeno sul fronte delle “commodities” vi è alcuna certezza. Anzi: in assenza di shock esogeni è possibile che la situazione attuale si cristallizzi.

In teoria in una situazione del genere i mercati finanziari che potrebbero beneficiarne di più potrebbero essere quelli dei paesi “emergenti”, ma nemmeno in questa direzione possiamo trovare solidi appigli di razionalità. Se infatti il cambio del dollaro tornasse a volgere a favore del biglietto verde allora i listini “esotici” potrebbero riceverne un pesante contraccolpo.

In generale dunque il quadro sembra contrastato e poco rassicurante e per di più ancor meno prevedibile. Come sempre in queste congiunture gli investitori colgono l’occasione per rendere più accurato lo “stock picking” e rivolgendosi a titoli con miglior contenuto intrinseco di valore e/o capacità di generare flussi di cassa. Ma -come è successo negli ultimi mesi- se da un lato è possibile prevedere come si comporteranno gli investitori professionali e istituzionali perché se ne possono intuire le preferenze razionali, dall’altro resta molto difficile prevedere dove andrà la speculazione on-line.

È piuttosto probabile che i nuovi obiettivi riguardino i tassi sui titoli di stato americani, dal momento che rendono molto bene, ed è altrettanto probabile che la contropartita sia la copertura dal rischio che il Dollaro si svaluti ancora. Due elementi che possono favorire nel breve termine la ripresa della fiducia sui mercati a

stelle e strisce. Ma probabilmente soltanto nel breve termine. Mentre è più probabile che prosegua la tendenza rialzista dell’oro e degli altri metalli preziosi, oltre che del Bitcoin (le cui quotazioni sono molto dipendenti dalla liquidità) e degli altri beni-rifugio dal momento che tutti cercano riparo dalla svalutazione galoppante delle cosiddette “fiat currencies” (cioè le principali divise valutarie occidentali) e non è facile trovarlo nelle borse a questi livelli.

Stefano di Tommaso