LA LIQUIDITÀ SOSPINGE I MERCATI

La settimana scorsa si è aperta con molta incertezza e si è chiusa con l’ennesimo rialzo delle quotazioni. Chi l’avrebbe mai detto? I mercati finanziari (e non solo) hanno tutti raggiunto nuovi massimi storici :

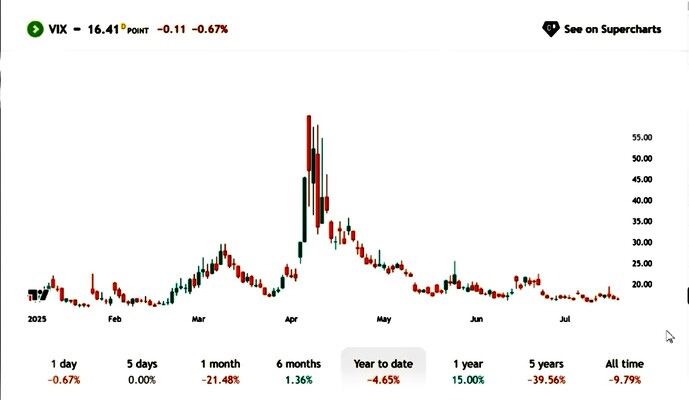

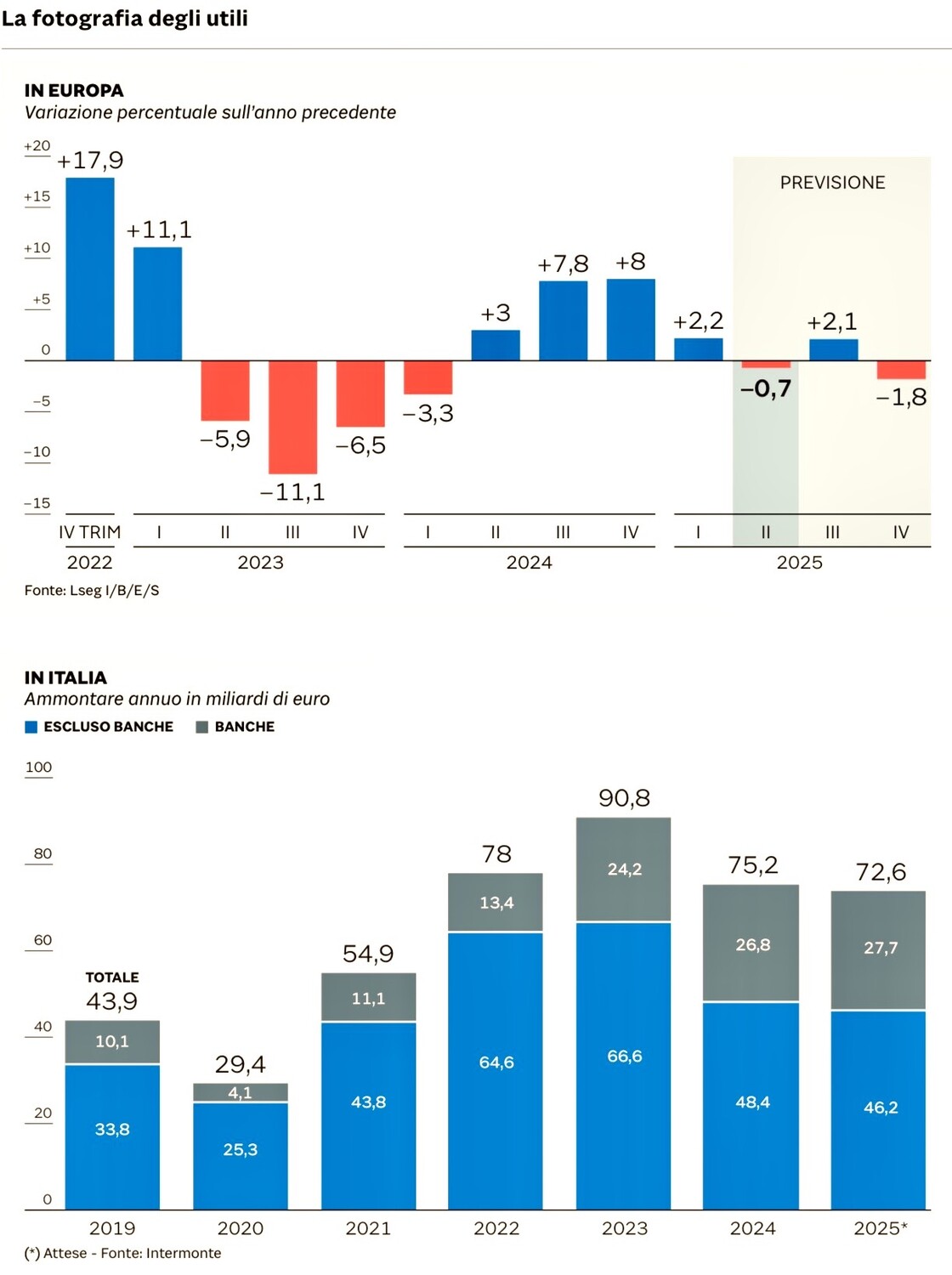

con la volatilità dei corsi che scende ai minimi nbsp; proprio mentre imperversano in tutto il mondo le guerre commerciali di Trump, mentre i profitti aziendali non crescono più (si vedano i grafici qui sotto riportati), l’inflazione fa un balzo in avanti invece che indietro, le prospettive dell’economia globale e sinanco quelle del commercio mondiale arrancano e i tassi a lungo termine non soltanto non scendono ma rischiano anche di tornare a crescere.

Come scriverebbe un noto politico italiano, stiamo osservando “il mondo alla rovescia” ! La verità sottostante è che l’incremento della liquidità disponibile a livello globale che registriamo da qualche tempo sospinge le quotazioni anche in presenza di minori prospettive e incrementati rischi.

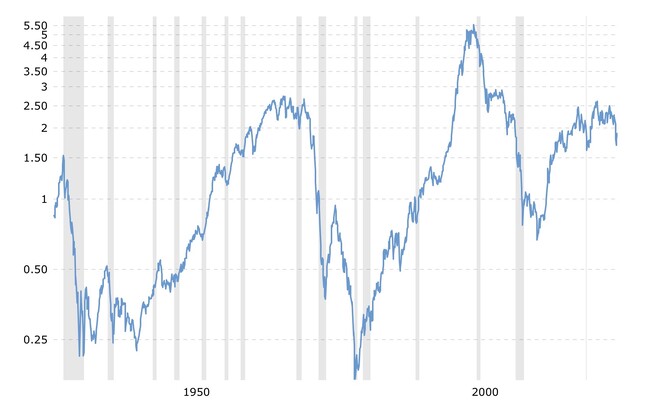

L’altra faccia della medaglia di questo scenario invertito, è dunque che chi si svaluta davvero sono le divise monetarie con le quali si misurano gli andamenti dei mercati. Si veda ad esempio il grafico sottostante che misura l’andamento dell’indice Standard & Poor 500 di Wall Street (molto meno brillante dell’indice SP500) non in termini di Dollari bensì di numero di once d’oro:

Dunque la diluizione del contenuto di riserva di valore di ciascuna divisa valutaria provoca un effetto-vetrina di incremento dei prezzi delle attività finanziarie (ivi comprese le criptovalute, di cui riportiamo qui sotto un paio di grafici) ma anche e soprattutto su quelli delle attività reali, come i metalli preziosi e i beni di lusso, che in realtà risulta ingannevole:

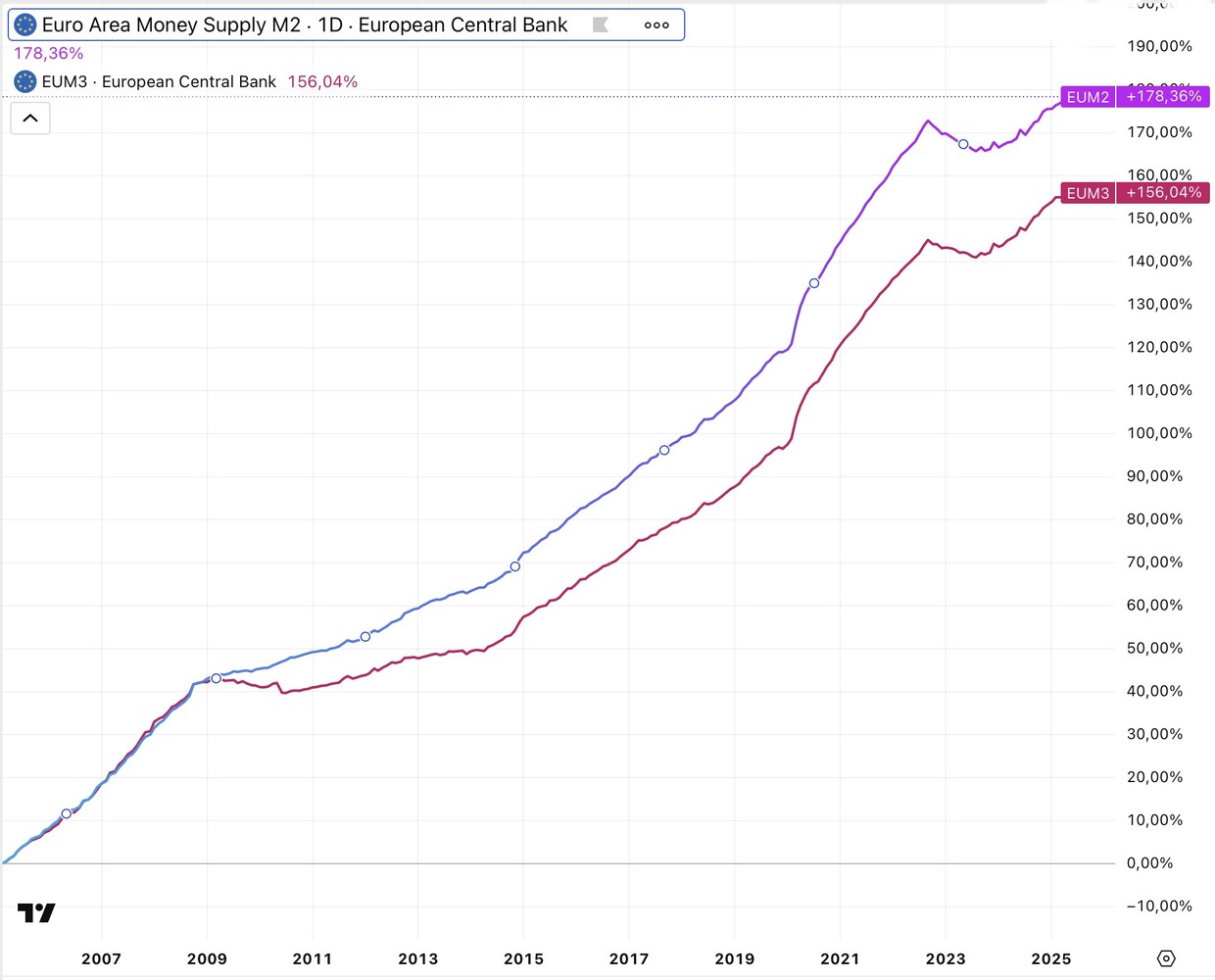

Ovviamente l’espansione della base monetaria globale (nel grafico che segue è esposto l’andamento delle misure M2 e M3 europee) risulta al momento inarrestabile:

innanzitutto perché aiuta a tenere a bada il valore reale dei debiti pubblici, con la loro monetizzazione, e in secondo luogo perché l’alternativa sarebbe il rischio di illiquidità dei mercati finanziari, ma ha un prezzo (quasi) ovvio: la parallela perdita di valore delle cosiddette “fiat” currencies, cioè delle principali monete emesse dalle maggiori economie globali che non hanno un corrispondente valore sottostante, come una volta ad esempio erano le riserve auree (di seguito l’andamento del valore di un’oncia d’oro):

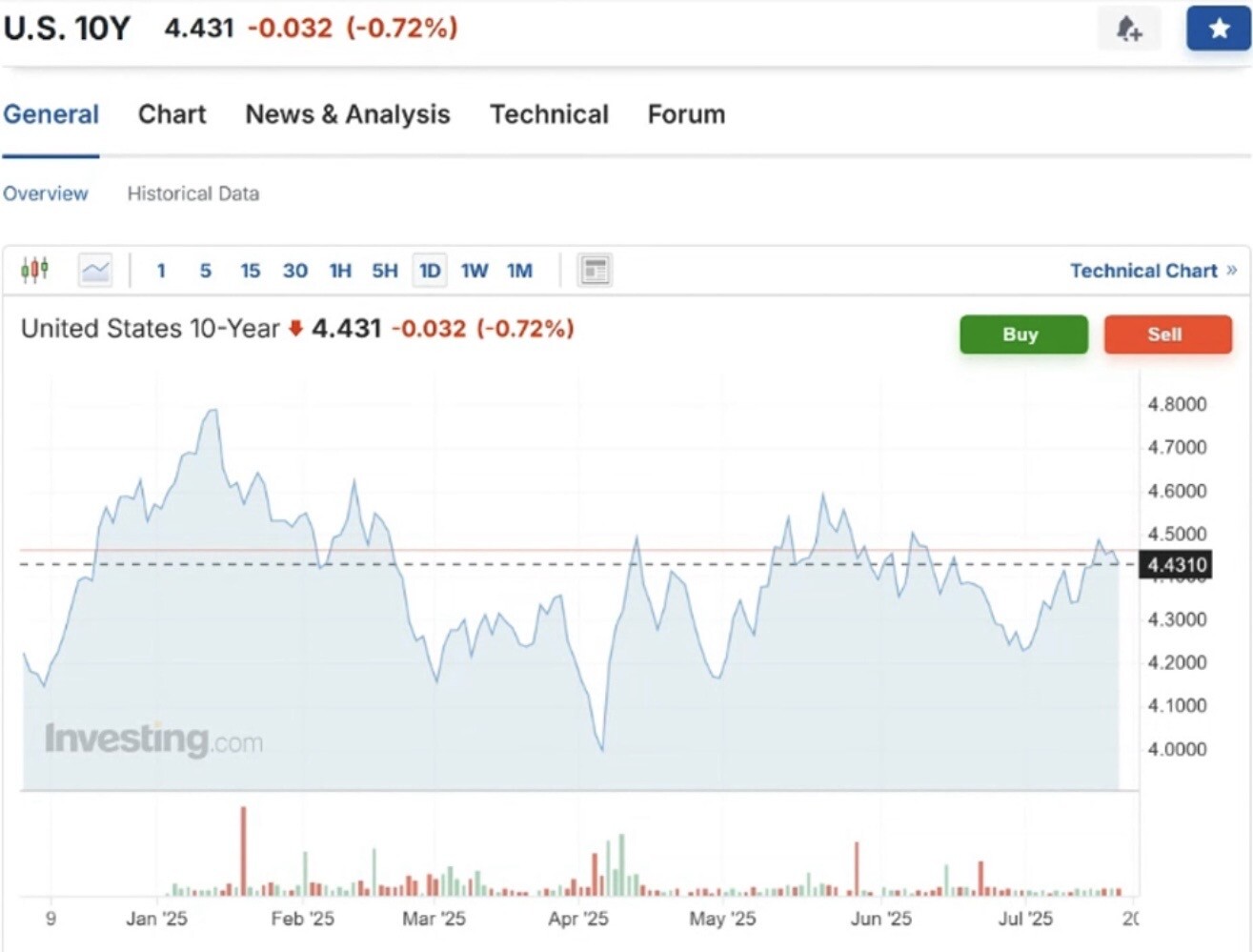

Questa perdita di valore intrinseco della moneta non si muove parallelamente all’inflazione dei prezzi misurata dagli istituti di statistica, ma indubbiamente la alimenta, in forma graduale e costante. E’ anche per questo che le aspettative di inflazione non vanno a zero, nonostante l’economia globale, al netto della svalutazione, non sia in una bella forma (nel grafico qui sotto i tassi d’interesse americani a 10 anni):

Quali prospettive si profilano resta molto difficile da prevedere, dal momento che i “fondamentali” che potrebbero alimentare nuovi massimi delle borse non brillano. In assenza di shock sistemici (quali nuove guerre, pandemie o carestie) i mercati potrebbero continuare a lungo a fluttuare in questo mare di liquidità (che alimenta anche le quotazioni delle criptovalute) o addirittura toccare nuovi massimi, com’è tipico quando la volatilità scende ai minimi. Come potrebbero riprendere a fluttuare senza una precisa direzione.

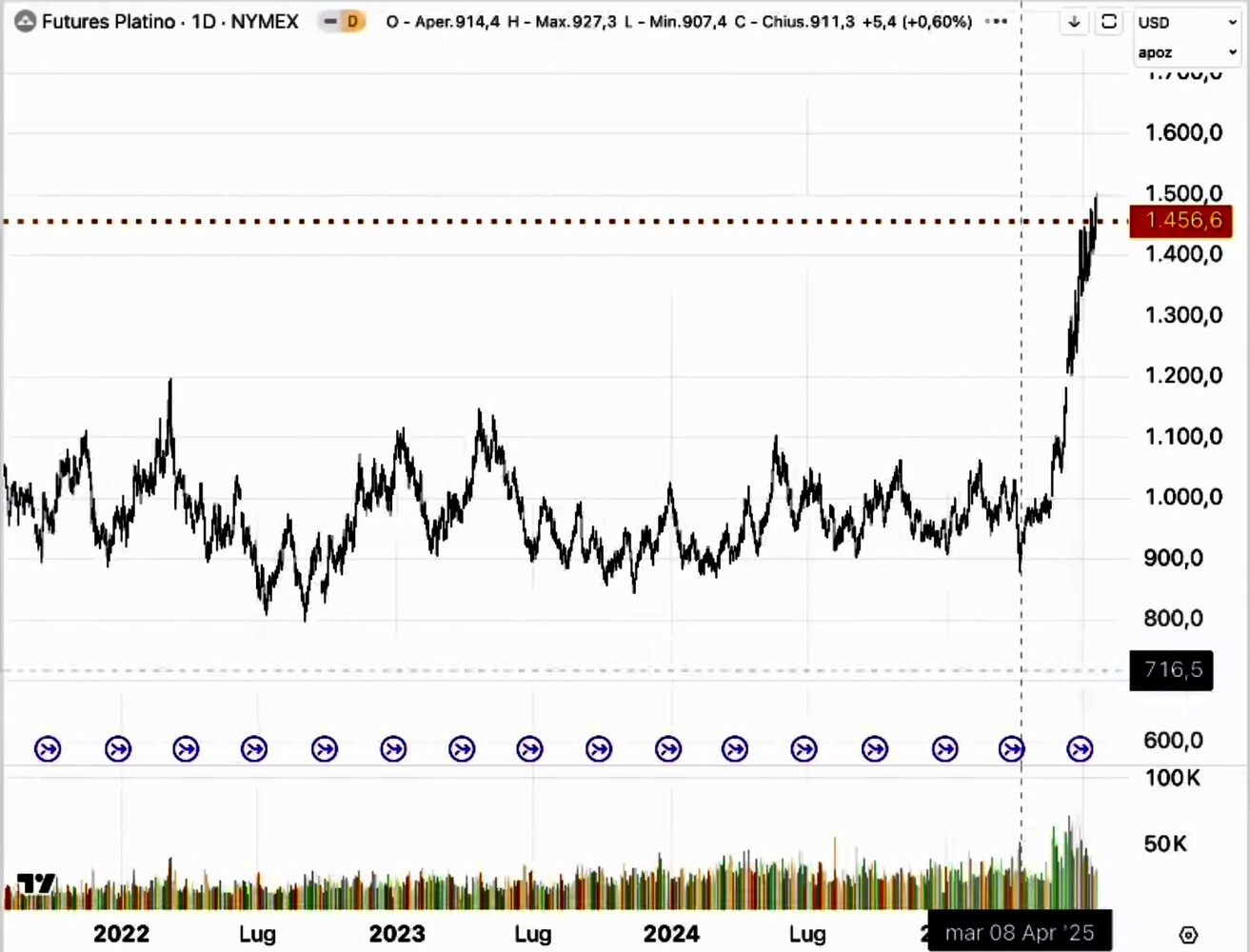

Quello che però tutti si attendono è che sia l’oro che riprenda a correre, dal momento che il suo andamento è stato recentemente calmierato, mentre gli altri metalli rari, come l’argento o il platino (nel grafico qui sotto) hanno fatto balzi molto più decisi.

Stefano di Tommaso