TEMPESTE D’AGOSTO?

Il mese di Agosto -si sa- dal punto di vista delle borse riserva spesso delle sorprese, anche perché è per tutto l’Occidente un mese di vacanze nel quale dunque manca una parte della liquidità dei mercati ed è perciò il momento migliore per le manovre di speculatori e ribassisti. Forse anche per questo motivo alla fine della scorsa settimana i mercati borsistici hanno effettuato una brusca sterzata, ma certo di motivazioni per uno storno dei mercati non ne sono mancate!

LE BRUTTE NOTIZIE

Tanto per cominciare hanno avuto un riverbero le minacce pseudo-nucleari di Trump, che ha dichiarato di aver inviato due sottomarini alle coste della Russia. Ma non solo: i mercati finanziari hanno toccato i massimi storici ed è del tutto logico che più di qualcuno abbia voluto prendere profitto delle laute plusvalenze prima che lo facessero altri. Quando le borse raggiungono nuovi record c’è da aspettarsi qualche storno.

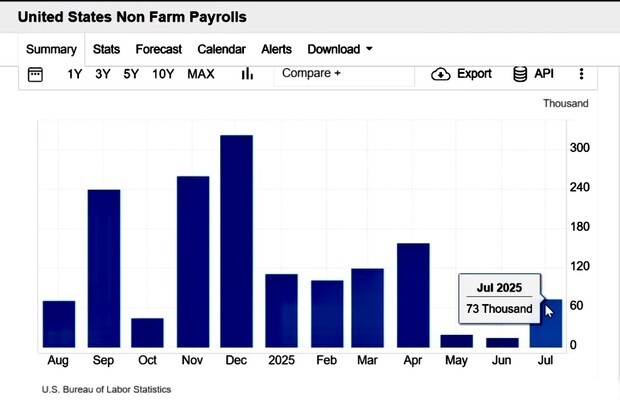

E non basta ancora: a metà settimana la Federal Reserve ha dichiarato al mondo di voler attendere a calare i tassi d’interesse a stelle e strisce, anche perché l’economia USA aveva mostrato una crescita molto importante nel secondo trimestre (+3% su base annua), ma il giorno successivo le statistiche relative al mercato del lavoro americane hanno raggelato le attese, mostrando una correzione inaspettata che fa pensare ad un’economia in sostanziale rallentamento che da Aprile a Giugno ha probabilmente accelerato soltanto per anticipare gli effetti dei dazi doganali.

IL RUOLO DELLA FINANZA AMERICANA

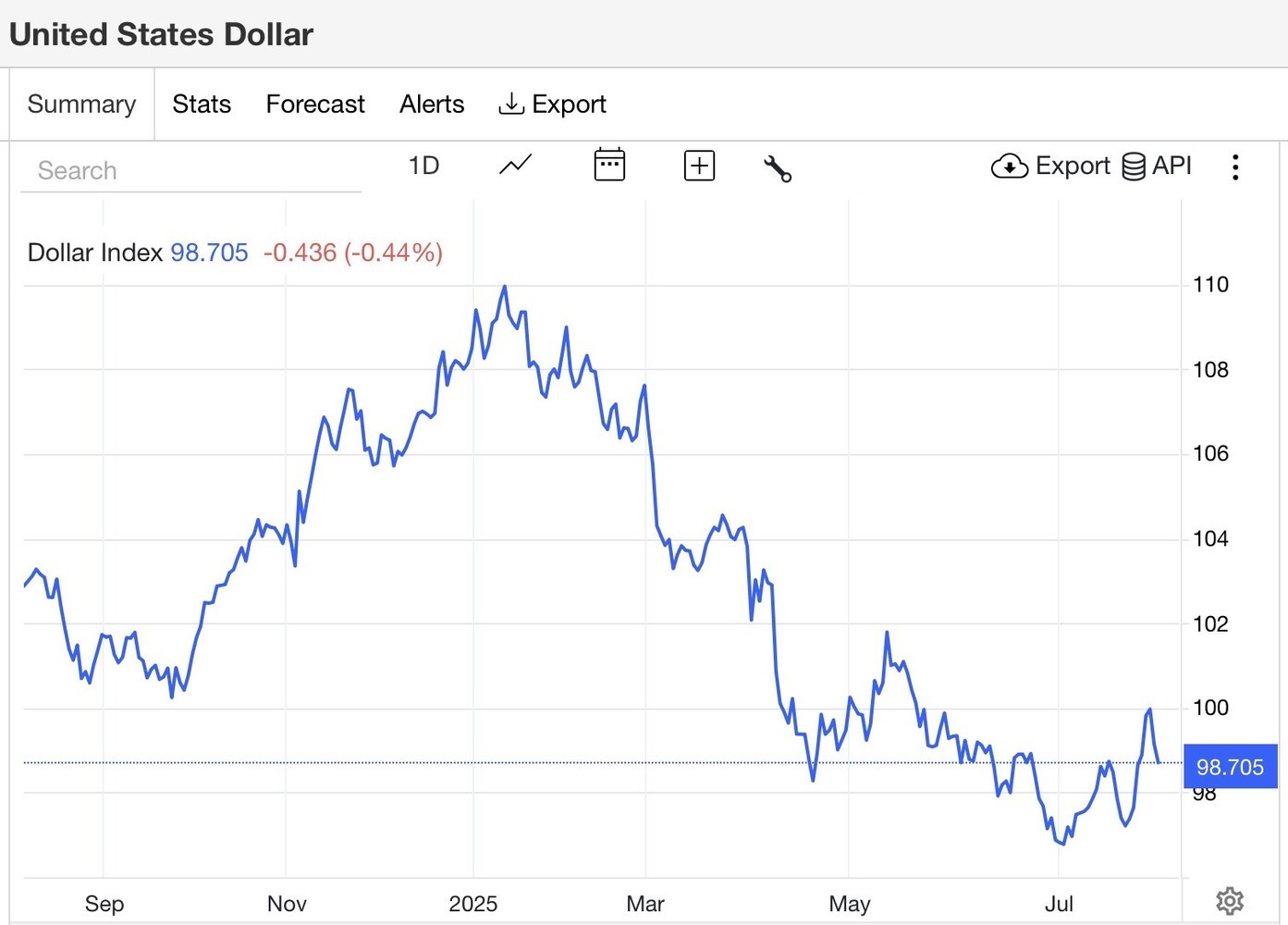

Il punto però è che l’America esprime ancora oggi la più importante piazza finanziaria del mondo ma è sempre di meno la locomotiva della crescita economica globale. Anzi: con la sostanziale restrizione alle importazioni voluta dal nuovo presidente e con le reciprocità che tale manovra comporta presso le altre nazioni c’è da prevedere non soltanto una disaffezione diffusa nei confronti della politica americana, ma anche una possibile ulteriore battuta d’arresto al commercio internazionale. Conseguentemente, è lecito ipotizzare anche ulteriori ridimensionamenti del Dollaro americano, fatto salvo evidentemente il caso in cui guerre e disastri umanitari potranno rinvigorirne le quotazioni, così com’è successo dopo le minacce nei confronti della Russia.

Anche perché la Cina, che per il momento ha accelerato le sue esportazioni nei confronti dell’Unione Europea, si troverà presto di fronte alla classica manovra americana tesa a scoraggiare che essa possa incrementare il suo ruolo commerciale nei confronti del vecchio continente, che resta la principale area d’influenza di Washington. L’Europa insomma è probabile che dovrà accettare un minore interscambio con buona parte del blocco dei paesi BRICS, cosa che fa temere per le esportazioni europee.

LA SITUAZIONE PUÒ FAVORIRE I TITOLI DI STATO

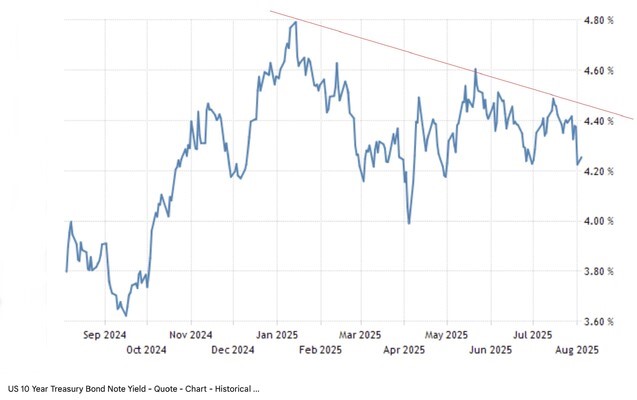

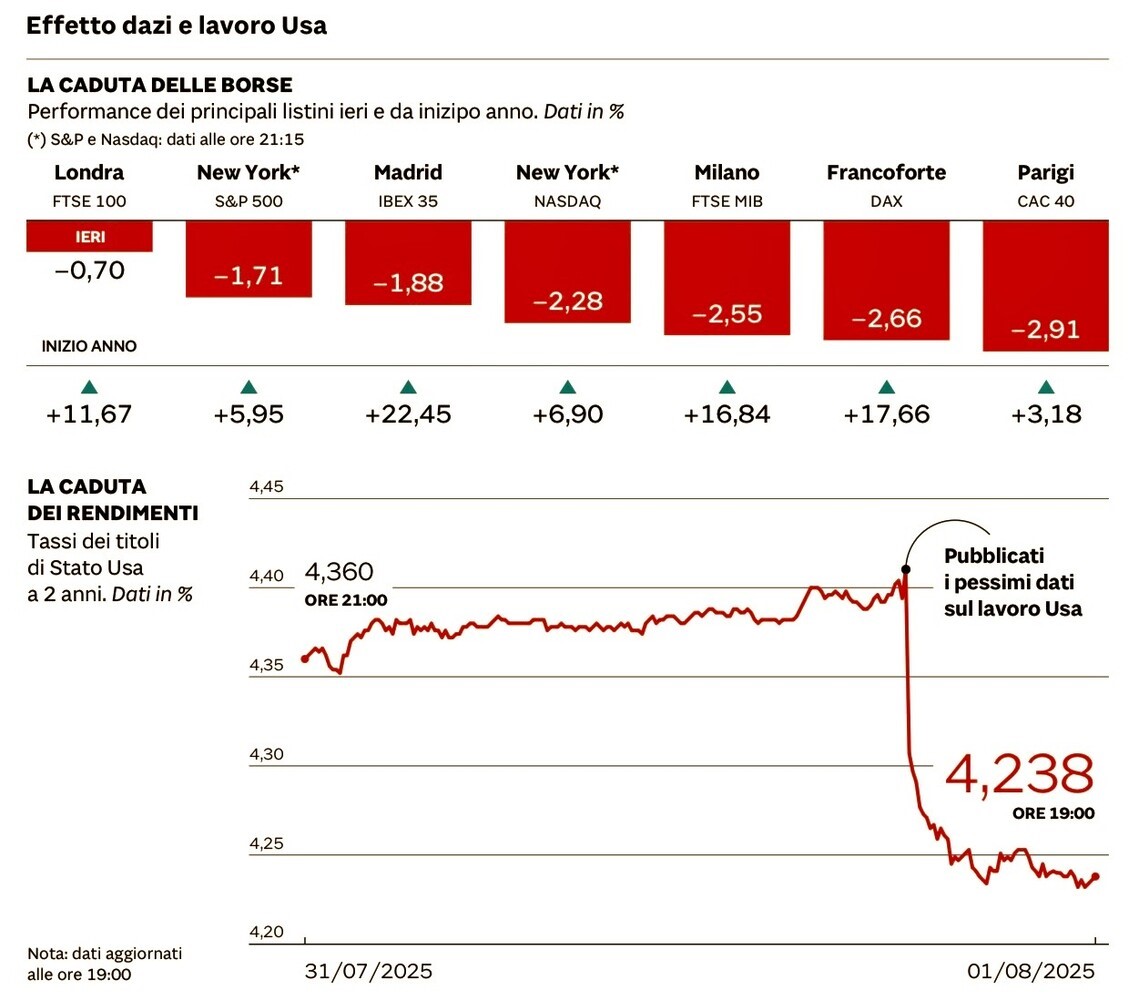

La grave situazione geopolitica voluta negli ultimi tempi dalla NATO peraltro resta il problema principale dei mercati, che temono nuove escalation delle tensioni con Russia e Cina e si posizionano di conseguenza su atteggiamenti difensivi. Cosa che fa pensare che, al di là delle manovre speculative del primo giorno di Agosto, altri grandi investitori inizieranno ad assumere posizioni più prudenti e a scaricare sul mercato titoli azionari per passare a quelli a reddito fisso. Il che peraltro può coincidere con quanto ha sempre voluto il nuovo presidente americano, il quale deve riuscire, pur senza l’appoggio della sua banca centrale, a ridurre il costo del debito. Nel grafico qui sotto l’andamento del rendimento implicito a 10 anni del T-Bond americano:

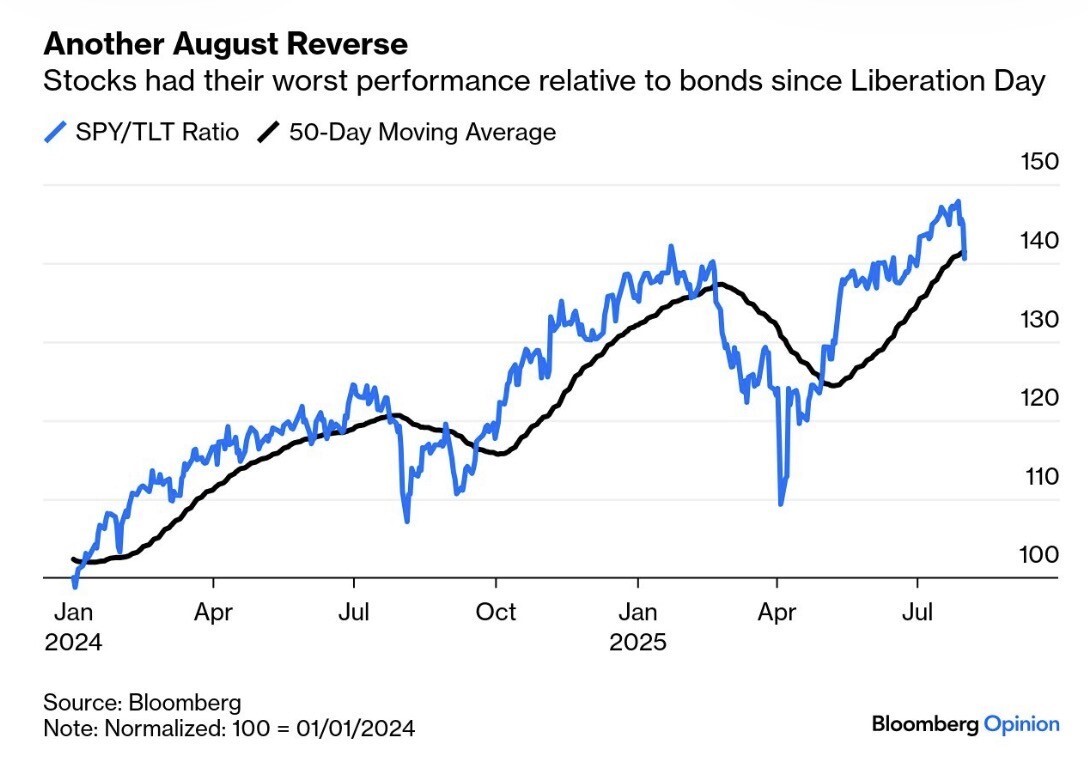

MA LA VOLATILITÀ PUÒ GIOCARE BRUTTI SCHERZI

Il punto però è che solitamente i mercati finanziari ad Agosto incrementano la loro volatilità, come si può vedere dal grafico qui sotto riportato, e ciò non promette bene per la fiducia che gli investitori possono riporre nemmeno al riguardo dei titoli di stato.

Ecco ad esempio cosa è successo lo scorso venerdì 1 Agosto:

E’ LA FINE DELL’ERA DELLE MAGNIFICENT SEVEN ?

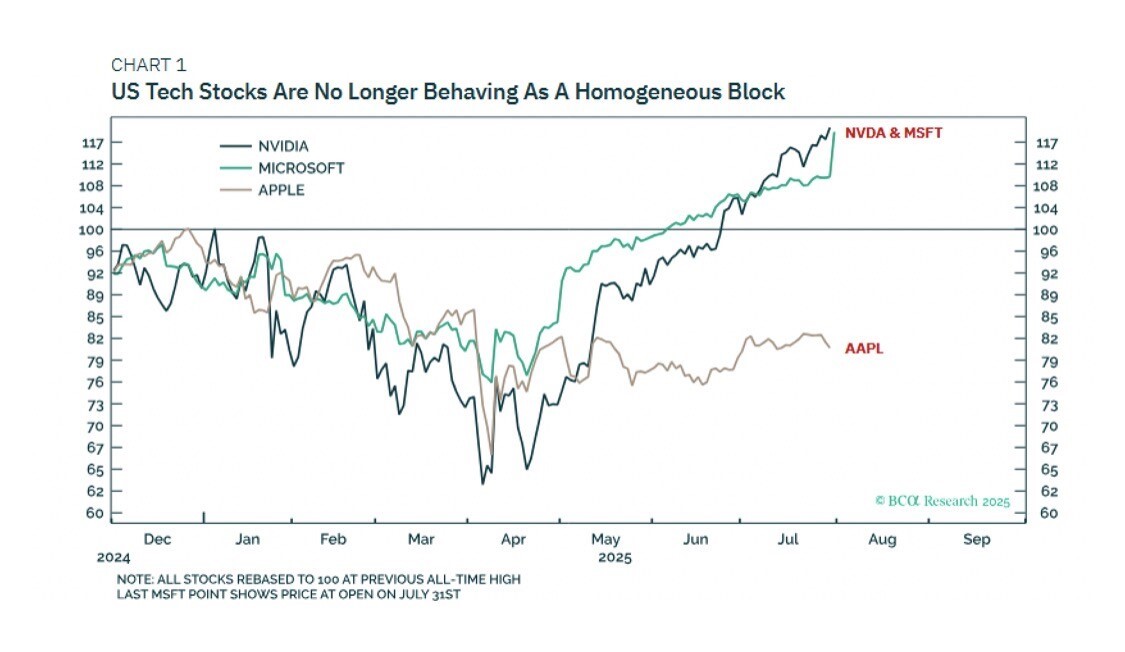

E questo nonostante un’ottima stagione dei profitti trimestrali, soprattutto da parte delle grandi multinazionali tecnologiche, le quali tuttavia già scontano ottimi profitti per i prossimi anni e non costituiscono più un insieme omogeneo, come si può vedere dal grafico qui sotto riportato:

I grandi titoli americani supertecnologici cioè rischiano -da ora in avanti- di procedere in ordine sparso: da un lato ci sono NVIDIA e MICROSOFT che sono cresciuti parecchio e che, proprio in ragione di ciò, potrebbero subire anch’essi qualche presa di beneficio. Dall’altro ci sono titoli meno legati allo sviluppo dell’intelligenza artificiale e più ai consumi, come Apple e Netflix, i quali indubbiamente soffrono le prospettive di rallentamento della crescita globale.

CAUTELA DOPO I NUOVI MASSIMI

Come concludere dunque questa carrellata di informazioni sull’andamento dei mercati finanziari alle soglie della pausa ferragostana? Con una certa cautela, dettata non soltanto da considerazioni statistiche ma anche dal timore che nuovi colpi di scena possano rovinare la serenità delle ferie estive. La considerazione è peraltro accentuata dal fatto che le borse hanno quasi tutte toccato nuovi massimi storici, e che non è proprio scontato che questa tendenza prosegua in eterno.

Stefano di Tommaso