LA CHIMERA DEI TASSI

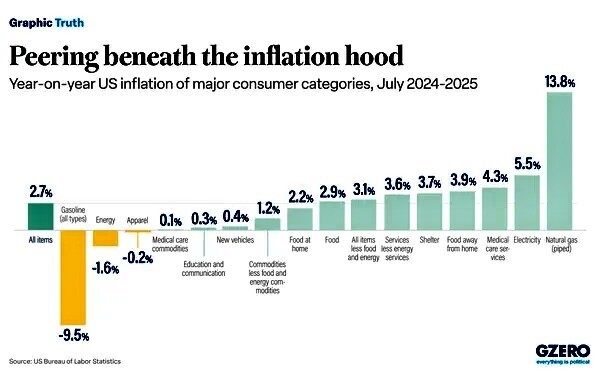

Cosa ha detto di originale il governatore della banca centrale americana nel suo ultimo discorso? Difficile sintetizzarlo e anche difficile interpretarlo. Il discorso è stato di quelli buoni per ogni stagione. In breve: nulla che non sapessimo già. Anzi a mio parere se per la Federal Reserve Bank of America (FED) decidesse soltanto il suo Governatore sarebbero forse da prendere ben più alla lettera i suoi avvertimenti sull’inflazione, una parola citata ben 63 volte nel corso del discorso introduttivo all’appuntamento di Jackson Hole! Ma il mercato finanziario ha preferito cogliere gli aspetti distensivi del suo discorso celebrando la prospettiva di un allentamento della politica monetaria USA.

LA SVALUTAZIONE MONETARIA TIENE VIVA L’INFLAZIONE

E nonostante Jerome Powell resti probabilmente troppo politicizzato per voler fare qualcosa che favorisca l’attuale presidente americano, è difficile dargli completamente torto circa gli avvertimenti lanciati. Dal momento che, più che l’inflazione dei prezzi al consumo, è la svalutazione monetaria il vero tema da tenere ben presente nella congiuntura economica che stiamo vivendo. Una svalutazione che nasce dall’esigenza di monetizzare i debiti pubblici (riducendone il valore effettivo) e che tende inevitabilmente a trasferirsi periodicamente sul livello dei prezzi al consumo, anche se soltanto a regime torrentizio. Alla fine però essa alza comunque l’asticella dell’inflazione, che non scende soprattutto per questo motivo.

L’INFLAZIONE DIPENDE DA COME LA SI MISURA

Senza dubbio l’attuale regime di tassi elevati rende meno accessibile il credito al consumo in un’America il cui prodotto interno lordo dipende principalmente dai consumi cospicui. L’abbassamento degli interessi da pagare incentiverebbe dunque gli americani a spendere di più e a risparmiare meno, favorendo dunque l’inflazione. Ma aiuterebbe altresì gli investimenti, gli acquisti di beni durevoli e il prezzo da pagare per i finanziamenti di cui necessitano le piccole e medie imprese, stimolando di fatto la crescita economica.

Ma l’America in questo momento ha davvero bisogno di stimoli allo sviluppo economico? Oppure dovrebbe prestare più attenzione alla svalutazione del Dollaro e alle spinte inflattive che proverranno dai dazi alle importazioni?

LA VERA MISURA DELLA SVALUTAZIONE MONETARIA E’ IL PREZZO DELL’ORO

Il principale segnale di svalutazione del potere d’acquisto delle divise valutarie occidentali risulta infatti nel prezzo di un’oncia d’oro: nel lungo termine essa risulta come una misura piuttosto accurata della svalutazione monetaria (il suo potere d’acquisto nel tempo infatti non cambia) e, se volessimo prenderlo oggi a misura della svalutazione delle principali “fiat currencies” (cioè le divise valutarie disconnesse dal loro effettivo contenuto di valore implicito), dovremmo esserne parecchio allarmati, anche se gli attuali picchi nelle sue quotazioni rischiano di essere fuorvianti rispetto alla media delle quotazioni di lungo termine del metallo giallo.

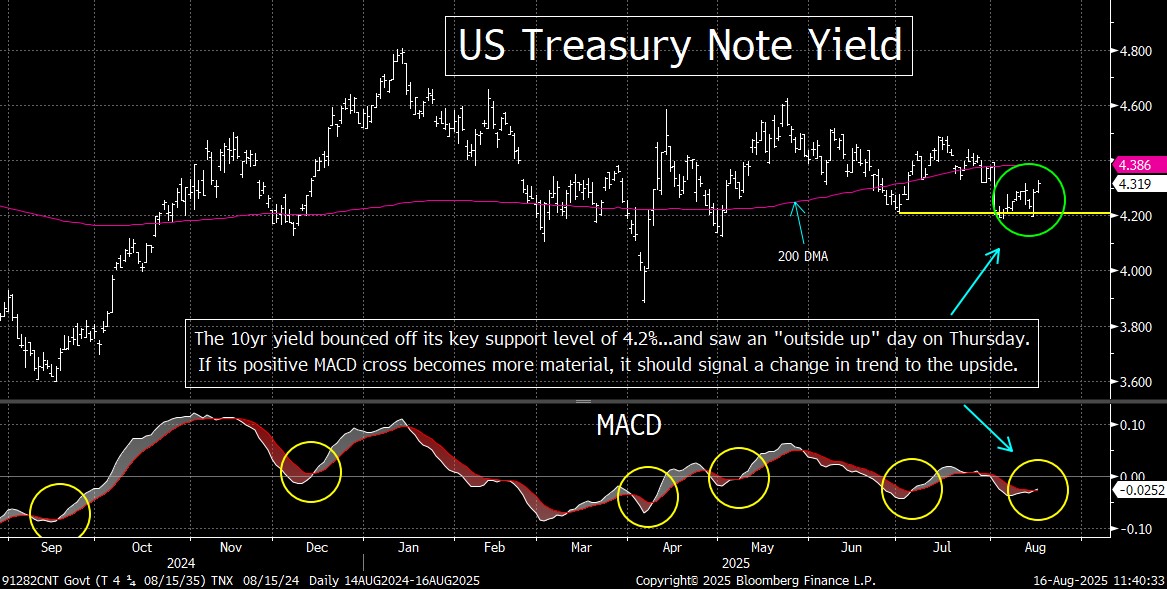

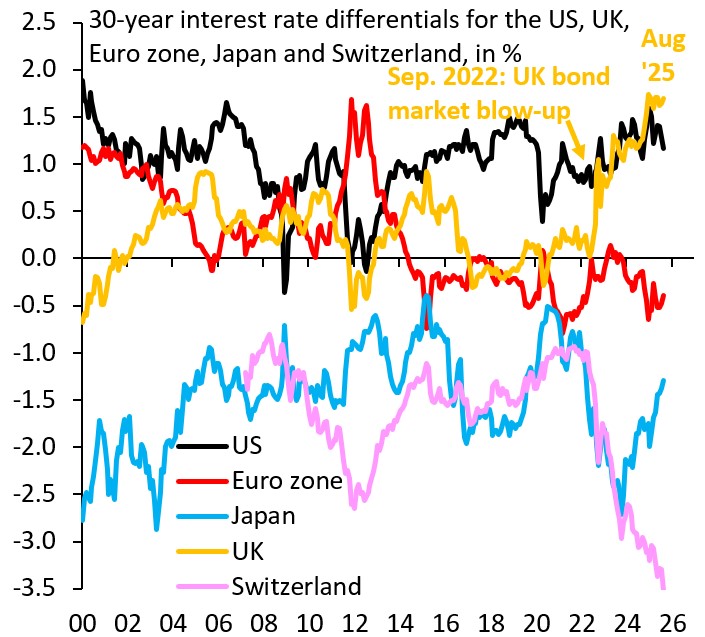

MA I TASSI A LUNGO TERMINE SONO UN’ALTRA COSA

Resta il fatto però che non soltanto il discorso del governatore della FED non ha fornito alcuna certezza circa la prospettiva di tagli dei tassi d’interesse a breve termine (cioè quelli direttamente governati) ma soprattutto non sembra esserci alcuna certezza nemmeno nel calo strutturale dei tassi d’interesse a lungo termine. Questo tema resta il motivo principale per il quale l’Amministrazione Federale insiste sulla necessità di un taglio del tasso di sconto. Ma sul livello dei tassi d’interesse a lungo termine influisce più l’importante domanda che proviene dai debiti pubblici in costante espansione per tutti i principali Paesi dell’Occidente che non la politica monetaria della banca centrale.

LE BORSE GIÀ SCONTANO UNA DISCESA DEI TASSI

Edward Yardeni nel suo ultimo bollettino a tal proposito ha appena parlato molto chiaro: le borse sono in territorio record e l’economia americana non cresce granché ma non mostra nemmeno segni di cedimento. Dunque c’è davvero bisogno di un taglio del tasso di sconto che, alla luce degli attuali massimi storici di Wall Street, non potrebbe che surriscaldare i mercati finanziari? Probabilmente no, al di là del fatto che le borse già lo scontano e che quindi anche soltanto una delusione in tal senso potrebbe provocare un importante ribasso.

Morale: la cosiddetta “FED put” implicita nelle attuali generose quotazioni delle borse potrebbe essere stata sino ad oggi stimata con troppa compiacenza dagli investitori. Ma tutti sanno che oggi il principale “market mover” al momento è la liquidità (che resta ai massimi storici anch’essa) non l’aspettativa di uno o due tagli dei tassi d’interesse a breve termine, che potrebbe non riflettersi sull’andamento dei tassi a lungo termine.

NON È DETTO CHE I TASSI A LUNGO TERMINE SCENDERANNO

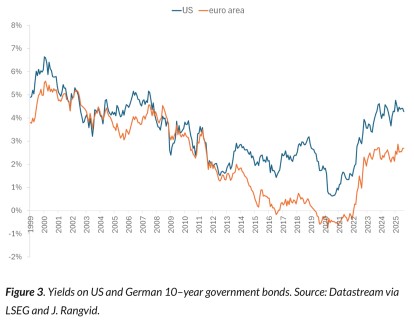

Anche in Europa peraltro gli operatori attendono ulteriori riduzioni dei tassi d’interesse, ma nel nostro caso con motivazioni più fondate: l’economia europea non cresce e le tariffe doganali di Donald Trump la affossano ulteriormente. Inoltre il cambio della moneta unica con il Dollaro è salito troppo e indubbiamente ulteriori riduzioni dei tassi praticati dalla Banca Centrale Europea potrebbero aiutare a calmierarlo. Si, ma neanche nell’Eurozona ci si attende davvero una discesa ulteriore dei tassi d’interesse a lungo termine, per il medesimo motivo di oltre oceano: il fabbisogno finanziario dei debiti pubblici continua a crescere e, per alimentarlo, gli investitori si aspettano rendimenti migliori, non peggiori.

Dunque anche qualora fossero in arrivo i tagli dei tassi questi potrebbero non modificare al ribasso nemmeno i rendimenti dei titoli di stato europei.

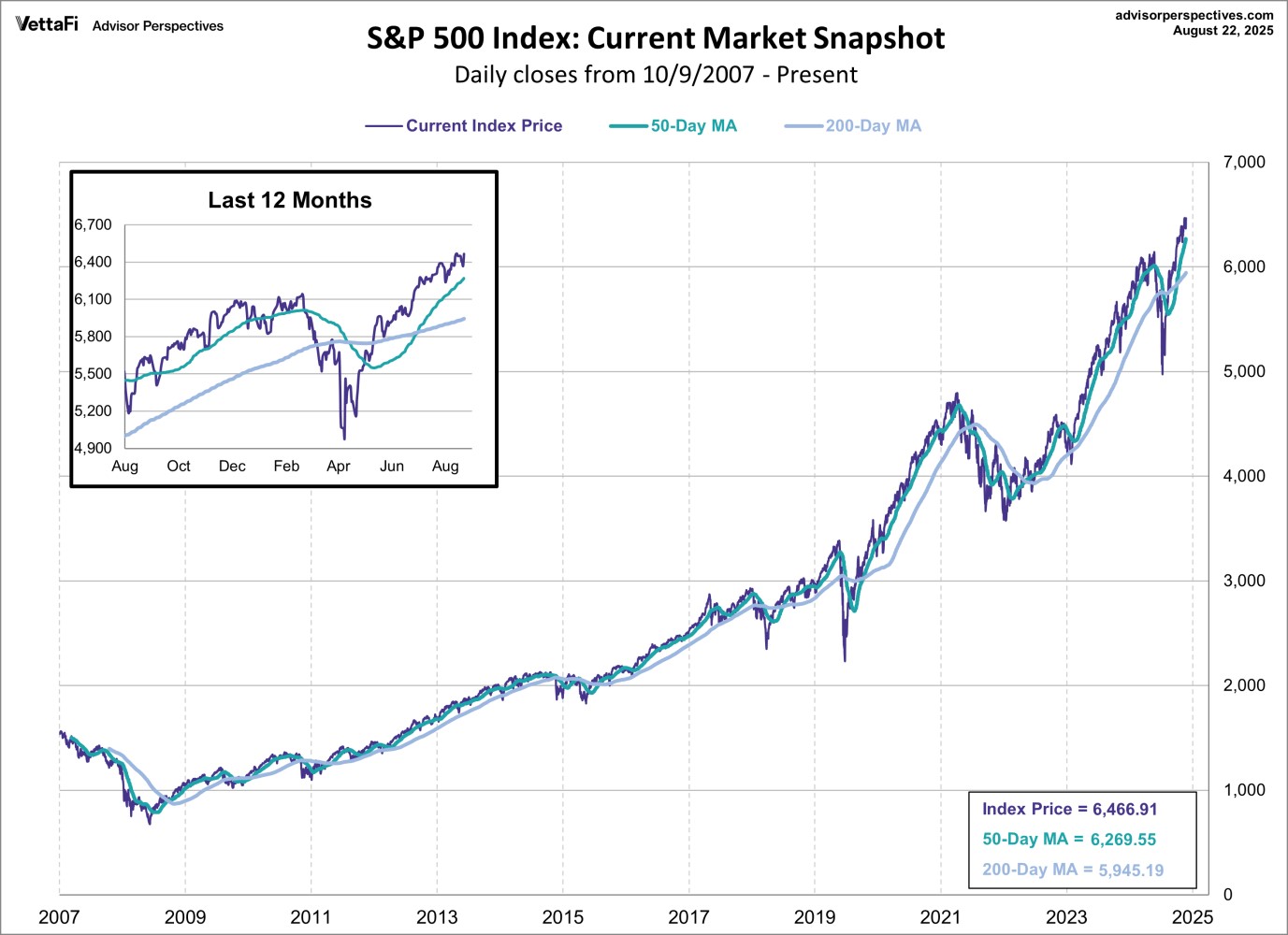

LE BORSE HANNO CORSO FORSE TROPPO

La congiuntura finanziaria insomma si avvia verso un bel guazzabuglio: i listini delle borse valori sono già oggi ai massimi storici e difficilmente dunque faranno degli importanti passi avanti nel prossimo futuro. Mentre nulla toglie la possibilità che qualche cigno nero si affacci all’orizzonte (quello geopolitico, ad esempio, con il rischio di rilanciare verso l’alto il prezzo dell’energia), rovinando la festa dei mercati finanziari.

I tassi d’interesse a breve termine che tutti si attendono in discesa non hanno invero nessun vero bisogno di calare in questo momento (soprattutto in America), con il rischio peraltro che la loro eventuale mancata discesa possa deludere i mercati e creare i presupposti per possibili smottamenti delle Borse.

NEMMENO IL COSTO DEL CREDITO SIAMO SICURI POSSA SCENDERE DAVVERO

E se la situazione di sostanziale stallo è quella che è, con tutta la liquidità che risulta in circolazione oggi, difficile pensare che quest’ultima crescerà ancora con un allentamento delle politiche monetarie. Così è altrettanto difficile pensare di attenderci per il prossimo futuro cali significativi del costo del denaro, che sarebbero invece importanti per dare fiato alla domanda di credito delle piccole e medie imprese e alla creazione dei presupposti per ulteriori investimenti tecnologici da parte di queste ultime. Indubbiamente la domanda di denaro da parte dei titoli pubblici crea uno spiazzamento difficilmente aggirabile per poter pensare di rivolgere alle PMI un maggior flusso di risorse.

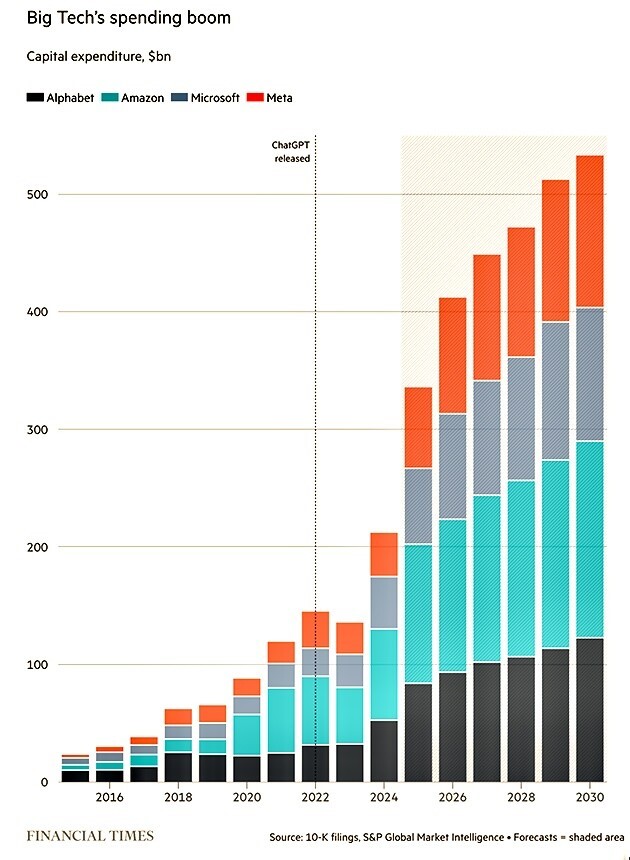

ALTRO SVILUPPO ECONOMICO POTREBBE DERIVARE DALLE TECNOLOGIE

Ma occorre anche ricordare che l’economia è sempre stata definita la “scienza triste” perché per chi vi si diletta appare piuttosto facile lasciarsi andare a prevedere cupi scenari che spesso poi vengono smentiti dai fatti. Grandi cambiamenti economici sono in atto, derivanti dallo sviluppo di nuove tecnologie come pure dalla costante ricerca di nuove efficienze produttive e distributive. Gli importanti investimenti in atto e in programma (non soltanto nell’intelligenza artificiale) stanno contribuendo a cambiare radicalmente lo scenario economico.

Di conseguenza grandi benefici ne potranno discendere in termini di creazione di ricchezza. E anche se buona parte di tali benefici apparterranno ai grandi giganti tecnologici e un’altra parte consistente di tali benefici verrà sicuramente utilizzata per nuove entrate fiscali (per esempio attraverso i dazi doganali) che servono a finanziare i debiti pubblici in costante ascesa, nulla toglie che quel che resta potrebbe ugualmente contribuire a favorire una crescita economica che al momento invece (soprattutto qui in Europa) stiamo vedendo col contagocce, rovesciando dunque la narrativa prevalente che vede oggi una inevitabile tendenza al rallentamento dell’economia occidentale.

Stefano di Tommaso