PERCHÈ L’ORO SEGNA NUOVI MASSIMI

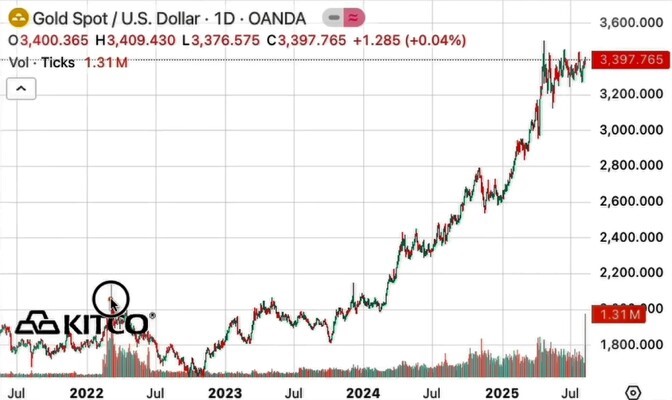

Molti osservatori si chiedono in questi giorni cosa possa significare la quotazione record di un’oncia d’oro, giunta a circa 3500 dollari. La prima e più ovvia risposta è quella dell’incertezza: se chi investe i propri e gli altrui risparmi giudica pericoloso continuare ad investire sui mercati finanziari alle quotazioni massime recentemente raggiunte, allora cerca beni rifugio e tra questi di gran lunga il più liquido è l’oro.

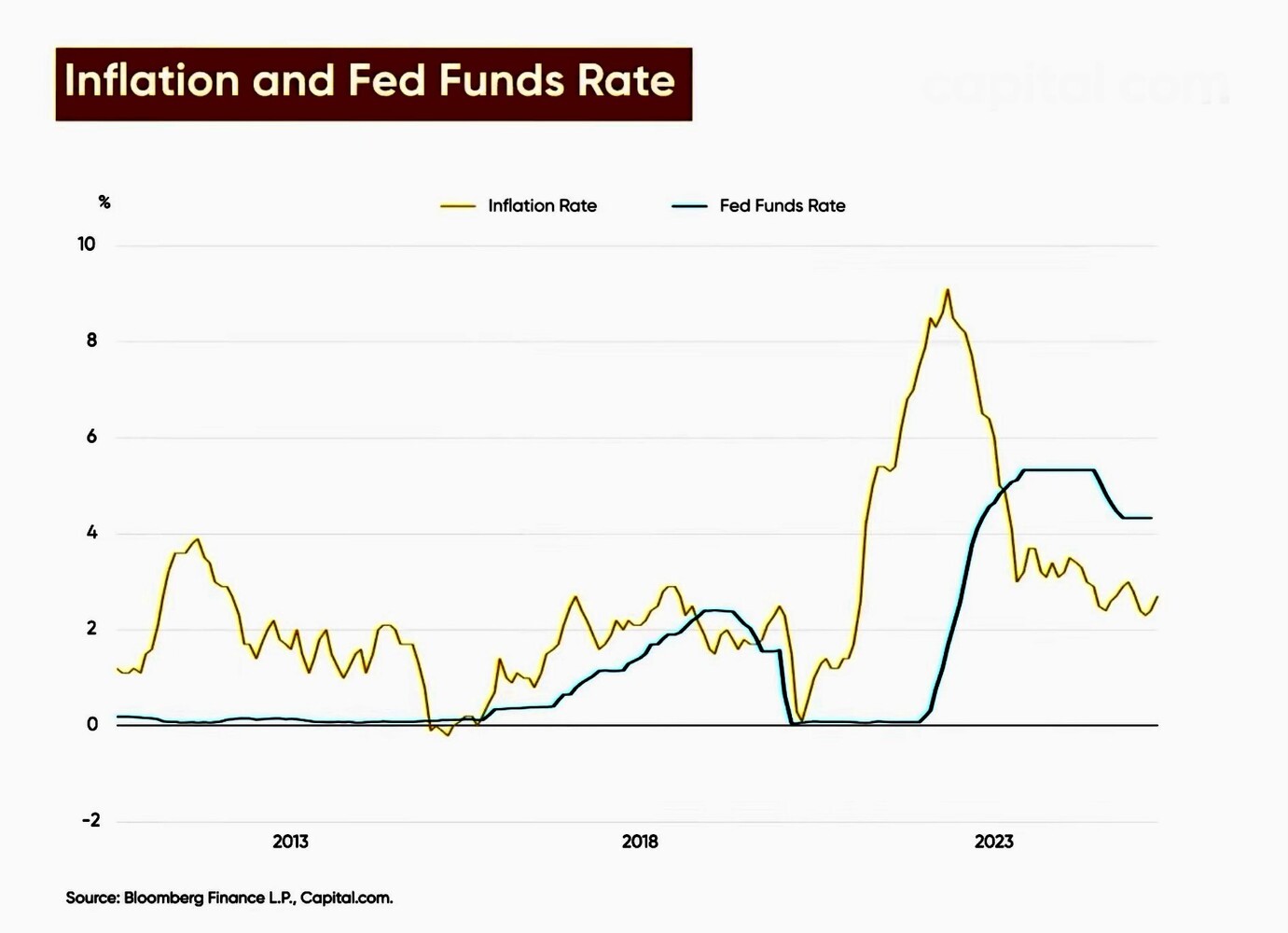

Ma c’è una seconda e meno ovvia risposta: la protezione dal progressivo processo di “debasing” delle principali divise di conto valutario, cioè dalla loro svalutazione di fatto, che sembra in questi ultimi tempi completamente slegata dalle rilevazioni statistiche dell’inflazione dei prezzi.

Gli operatori in generale comprano oro per allocare diversamente le masse gestite dal momento che le borse continuano a registrare nuovi massimi (e tutti sanno che quando sono salite troppo poi stornano) e sinanco i titoli di stato promettono poco di buono. C’è infatti una liquidità stratosferica in circolazione sui mercati che genera molta compiacenza in tutte le direzioni, simile a quella che si registrava nel 2007, e non soltanto per quanto riguarda le borse valori, ma anche per i titoli obbligazionari, il cui spread rispetto alle attività prive di rischio rimane oggettivamente ridotto.

Secondo un report pubblicato da Goldman Sachs il 31 luglio 2025 (titolo: Macro Credit Views: Too Tight to Chase, autore: Lotfi Karoui), gli investitori stanno trattando le obbligazioni corporate americane quasi alla pari dei titoli di Stato. Il dato che fa riflettere è lo spread tra bond societari e il Treasury, sceso a 79 punti base a livello globale.

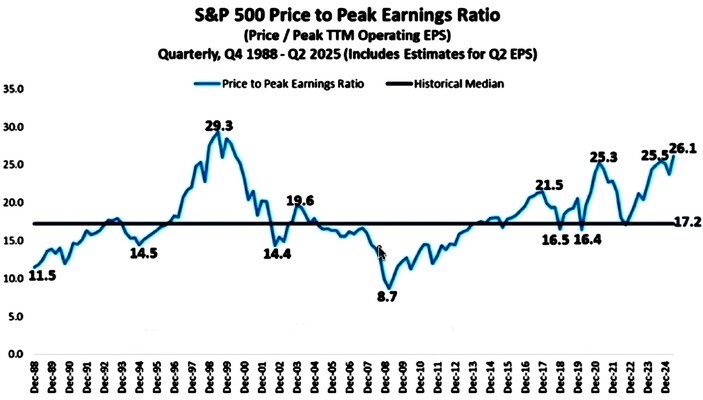

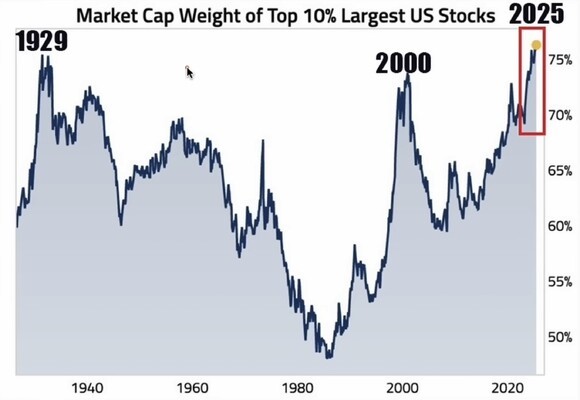

Anche per i titoli azionari, le cui valutazioni sono praticamente ai massimi di sempre, appare difficile giustificare ulteriori slanci. Gli investitori sono convinti che i rischi di recessione siano contenuti. Ovviamente gli indici azionari riflettono soprattutto le valutazioni stratosferiche dei titoli ipertecnologici (i primi 10 titoli di Wall Street sono arrivati a pesare il 75% del totale della capitalizzazione di mercato, e non succedeva dal 1929), ma anche altri settori, come quello immobiliare e quello delle banche, appaiono troppo ben valutati.

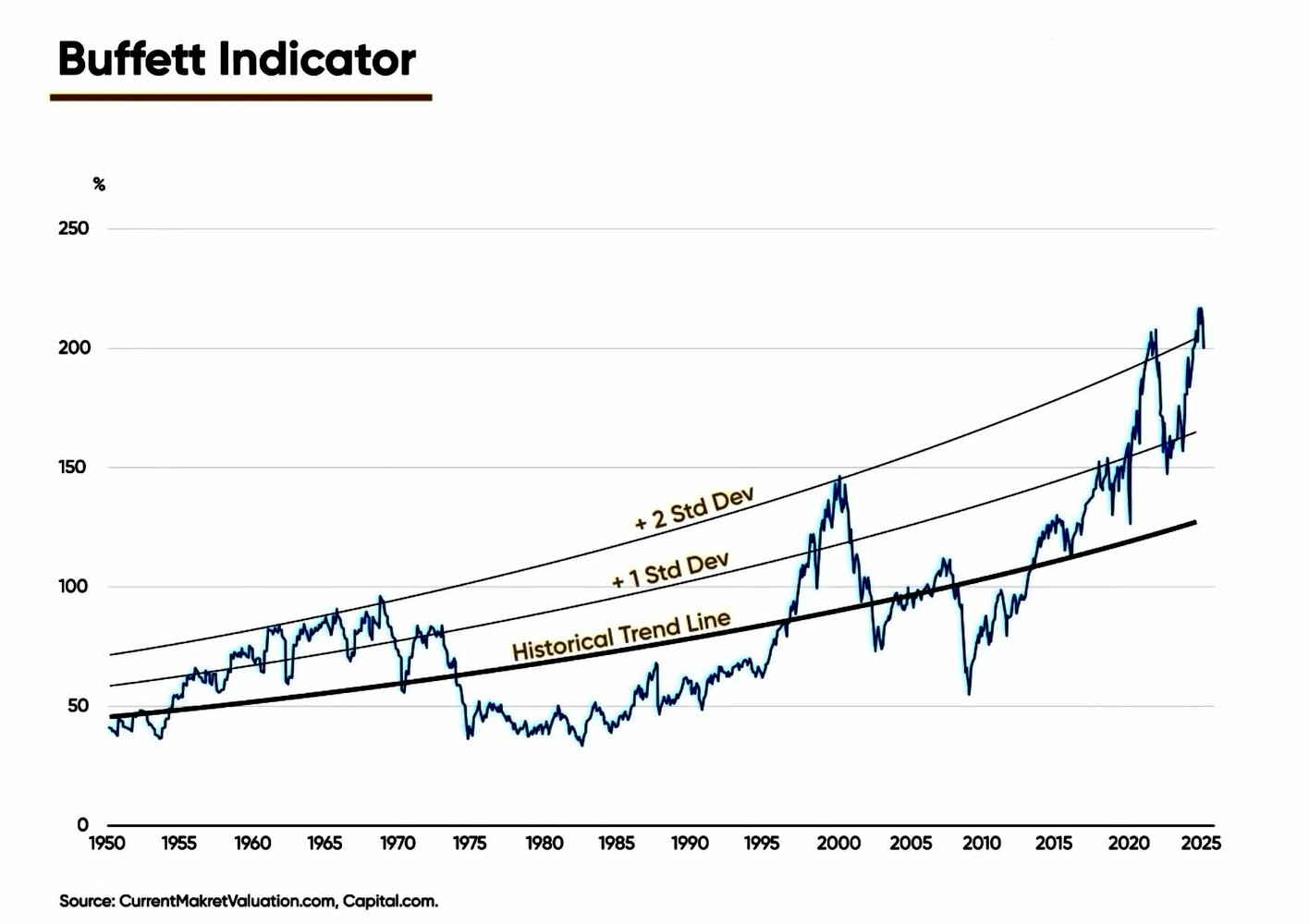

Anche se bisogna dire che sta progressivamente aumentando il prezzo delle opzioni ”put out of the money” (il cui prezzo di esercizio è più basso del prezzo attuale di mercato dell’azione sottostante) perché gli operatori che continuano ad acquistare le azioni stanno iniziando a coprirsi dal rischio di un crollo del mercato. E, se vogliamo provare a calcolare quanto il mercato sia sopravvalutato è sufficiente misurare il famoso indicatore di Warren Buffet, qui sotto riportato, che mette in relazione l’ammontare del prodotto interno lordo degli USA con la capitalizzazione di borsa dei titoli quotati a Wall Street:

Lo stesso accade nel comparto del credito strutturato, Goldman evidenzia segnali di disconnessione tra fondamentali e valutazioni, come nel caso dei titoli garantiti da mutui residenziali emessi da enti privati (per intenderci, quelli che hanno causato la crisi del 2008), dove le tranche subordinate (che sono le più rischiose perché assorbono per prime le perdite in caso di default dei mutui sottostanti) mostrano spread troppo compressi rispetto alla fragilità del mercato sottostante.

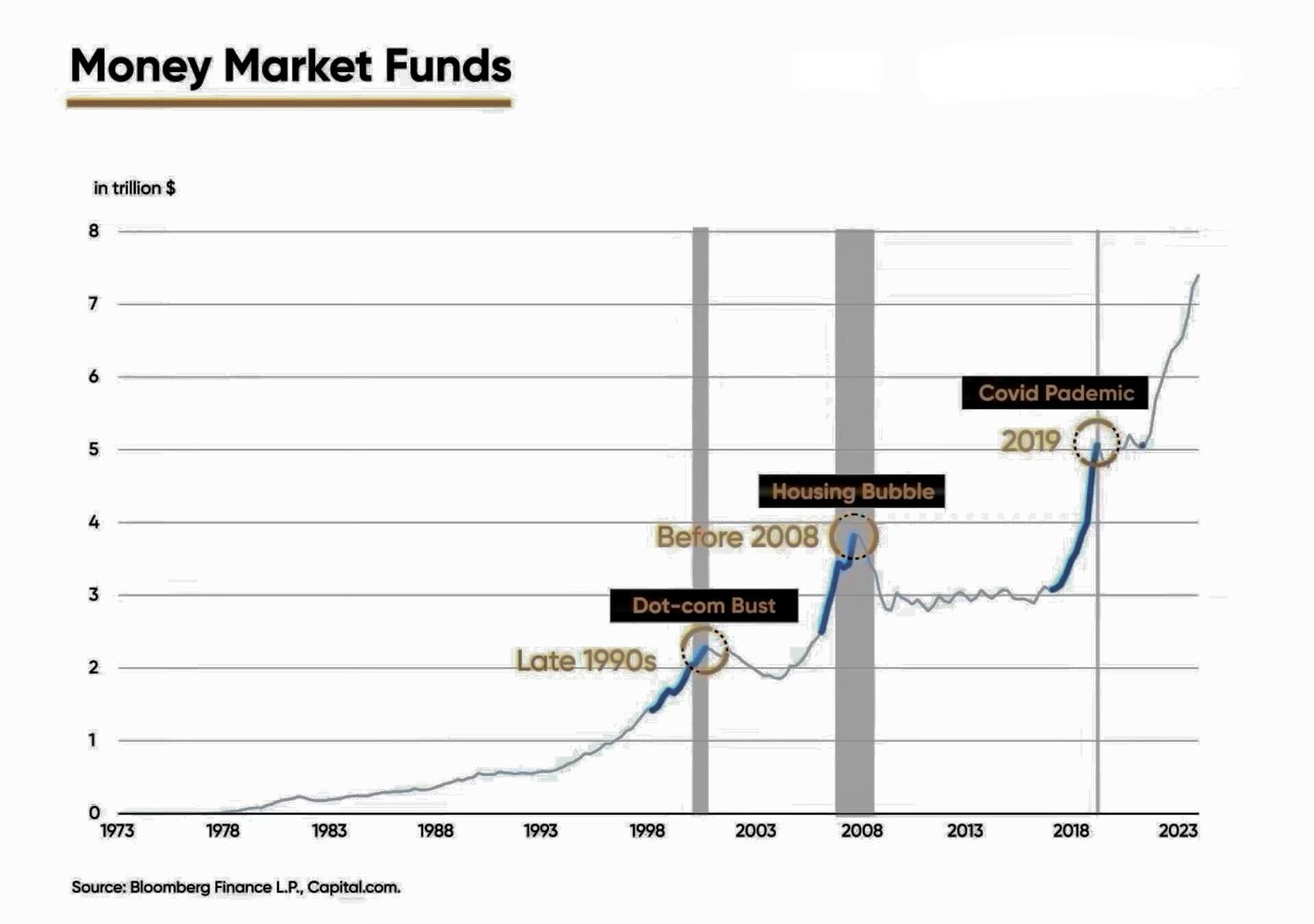

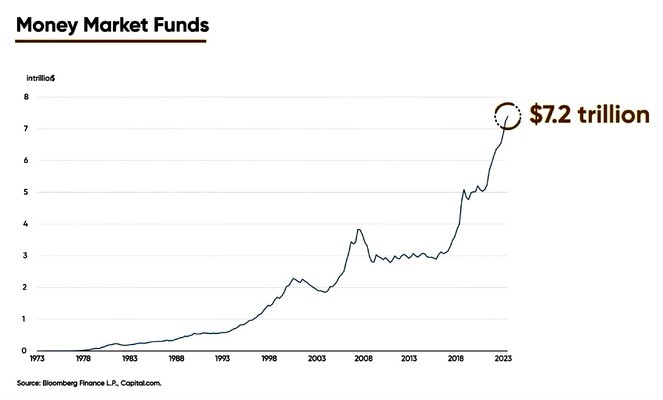

È brutto dirlo, ma tutte le ultime volte che si sono registrati picchi di liquidità disponibile sui mercati di questo genere, poi i mercati hanno avuto un crollo, come mostrato dal grafico qui sotto riportato:

Quali considerazioni trarre da questo raggelante sguardo sui mercati finanziari di Ferragosto 2025? Senza dubbio cautela! I mercati appaiono troppo compiacenti tanto per ciò che riguarda lo sviluppo economico quanto per ciò che riguarda le attese di profitti futuri delle imprese quotate. In secondo luogo ha senso prendere beneficio della grande liquidità in circolazione per raccogliere oggi risorse finanziarie in quantità e a condizioni che potrebbero invece risultare peggiori nel prossimo futuro!

Se nessuno scossone scuoterà i mercati finanziari infatti (cosa che tutti si augurano) rimane il problema dell’eccesso di indebitamento dell’intero Occidente che potrà essere sanato quasi soltanto attraverso la “monetizzazione” dei debiti pubblici. Cioè con le banche centrali che mano mano o riacquisteranno o ne favoriranno il collocamento attraverso l’incremento di liquidità (proprio come sta avvenendo oggi).

Cosa che evidentemente genera una riduzione del valore implicito nelle divise di conto valutario non sempre immediatamente percepibile con l’andamento dei prezzi al consumo, i quali dipendono anche da altri fattori, ma che prima o poi tendono a riflettere tale svalutazione. L’inflazione che vediamo non appare dunque destinata a scendere ulteriormente proprio per questo motivo, ed erode inevitabilmente i valori nominali, oltre a sospingere verso l’alto i tassi d’interesse affinchè chi investe in titoli a reddito fisso possa trovare almeno riparo in conto capitale.

Stefano di Tommaso