OTTIMISMO, NONOSTANTE TUTTO

Viviamo in tempi non proprio tranquilli: l’America non ha ancora finito di digerire le guerre commerciali con il resto del mondo (tramite l’imposizione di tariffe doganali) volute dalla nuova amministrazione presidenziale, anzi: qualcuno dice che non ha nemmeno iniziato, la guerra della NATO in Ucraina contro la Russia sembra inasprirsi mentre si aprono nuovi focolai bellici in Sud America e in Asia. Eppure i listini delle borse valori sembrano infischiarsene, toccando nuovi massimi e facendo calare (seppur di poco) i tassi d’interesse pagati dai titoli di stato di nazioni occidentali sempre più indebitate (a partire dagli USA, come si può vedere dal grafico sotto riportato).

VOLATILITÀ AI MINIMI

Per di più ciò è avvenuto in un contesto di volatilità sempre minore dei mercati finanziari. Nel grafico qui sotto riportato possiamo vedere l’indice VIX vicino ai minimi assoluti, confrontato però con il suo andamento stagionale degli ultimi 35 anni, il quale richiama inevitabilmente alla mente l’ovvia considerazione che -dopo tanta bonanza- le acque potrebbero anche incresparsi con la ripresa autunnale:

Molti osservatori attribuiscono la magia del momento alla sempre maggiore liquidità in circolazione e in effetti è difficile pensare altrimenti, dal momento che persino la principale delle criptovalute, normalmente considerata un asset alternativo alle borse e ai titoli di stato, galleggia ben oltre i 100.000 Dollari, cioè vicino ai suoi massimi storici, come si può leggere dal doppio grafico qui sotto riportato:

QUANTO DURERÀ LA BONANZA?

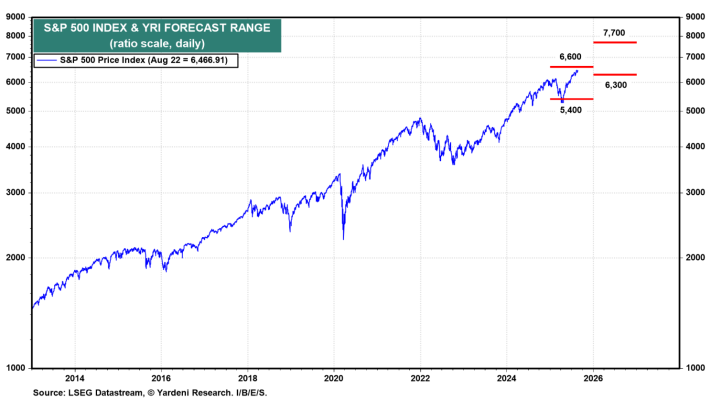

Dunque stiamo assistendo ad un miracolo che pare anche voler continuare e non svanire nel nulla come il sogno di una notte d’estate. Ma si ripropone la domanda delle domande: quanto durerà? È Sempre difficile vaticinare in proposito e pur tuttavia, incredibilmente e nonostante l’attesa di maggior volatilità dei corsi, la prospettiva per Wall Street appare quella di poter segnare ulteriori progressi (vedi il grafico qui sotto riportato relativo alle previsioni di un istituto noto per il suo rigore metodologico come Yardeni Research), dati i significativi margini di crescita e di guadagno delle grandi multinazionali americane e l’ottimismo che si diffonde per l’attesa di una discesa dei tassi d’interesse da parte delle principali banche centrali.

Ma occorre precisare che ciò può accadere soprattutto in America, la quale in compenso pagherà questa situazione al prezzo sempre più salato di una svalutazione strisciante del Dollaro (forse anche contro Euro), da tempo strutturalmente debole e ora, dopo un periodo di traslazione laterale, di nuovo suscettibile di altri scivolamenti, come si può peraltro intuire dalle linee di tendenza qui sotto riportate:

BIG TECH, BIG PROFITS

Se si riesce ad isolare il rischio valutario dunque le prospettive per Wall Street sembrano ancora una volta positive. Sicuramente in funzione dell’enorme liquidità in circolazione, che pian piano non potrà che ritornare dai fondi di mercato monetario verso i titoli azionari, ma anche per il fatto che le imprese americane diverse dalle ”Big Tech” restano ancora equamente valutate (ad esempio quelle dell’indice Russell 2000, qui sotto riportato), mentre, anche se al momento appaiono sopravvalutate, ricordiamoci che le grandi multinazionali non accennano a flettere dal loro percorso di crescita e di profitti.

PROSPETTIVE POSITIVE ANCHE IN EUROPA

In Europa il rischio di inflazione è oggettivamente minore (anche a causa della grande debolezza dell’industria continentale) ma in compenso le dinamiche sono molto meno positive, tanto a causa del rischio di flessione delle esportazioni verso gli USA, quanto a causa della ”deflazione salariale” che le leadership europee perseguono pervicacemente al posto di una più sana svalutazione competitiva (che invece è la scelta di Donald Trump).

Tuttavia il costo del debito pubblico a casa nostra sembra veleggiare decentemente, come si può leggere dal grafico qui sotto riportato:

BENE PETROLIO E GAS

Nonostante le tensioni geopolitiche anche il costo dell’energia, per vari motivi, sembra restare su una china discendente, cosa che allontana il pericolo di nuove vampate di inflazione e fa ben sperare circa i margini industriali delle imprese (di seguito l’andamento dei prezzi di gas e petrolio), il che fa sperare in un andamento relativamente positivo anche delle borse europee, sulla scia della possibile continuazione del trend rialzista americano:

L’ORO POTREBBE RIPRENDERE LA SUA CORSA

Ma la sorpresa maggiore potrebbe arrivare, nel prossimo futuro ancora una volta dalla “asset class” che ha più performato nell’ultimo anno: l’oro, la cui linea di tendenza sembra impostata ancora una volta verso l’alto, dopo un periodo di relativa calma:

Stefano di Tommaso