SINDROME FRANCESE ?

Il debito pubblico francese è arrivato al 120% del PIL, in una situazione di declino economico e importante deficit del bilancio pubblico (quasi il 6% del PIL). Ovviamente il tasso d’interesse pagato dai titoli di stato di Parigi è cresciuto (oltre quello italiano) e la prossima settimana il governo potrebbe cadere. Si pone allora una questione: quanta probabilità c’è che un polverone speculativo si alzi su buona parte dei debiti pubblici europei? E qual’è il rischio che una crisi politica d’oltralpe possa propagarsi anche al resto d’Europa? Se da un lato esiste la teorica possibilità che le ombre del 2012 ritornino nel 2025 a causa del costante deficit di bilancio di tutte le principali economie continentali, occorre anche notare che le condizioni generali dei mercati finanziari appaiono positive, l’economia globale sia in buona forma e la liquidità in circolazione sia piuttosto ampia. E che dunque il rischio teorico non sia elevato.

I MERCATI FINANZIARI NON MOSTRANO PARTICOLARI DEBOLEZZE

I mercati finanziari sono stati fino ad oggi piuttosto tonici, soprattutto evidentemente quelli d’oltre oceano, dove l’economia, nonostante tutto, cresce in media del 3% all’anno sinanco nel terzo trimestre 2025. Il principale indice della borsa americana (lo Standard & Poor 500) in settimana ha segnato nuovi massimi:

E soprattutto l’indice dei titoli a piccola e media capitalizzazione di Wall Street (il Russell 2000) ha registrato significativi passi avanti in attesa del primo taglio del tasso di sconto che i mercati danno per praticamente certo la prossima settimana:

Ma comunque le cose non sono andate male nemmeno per i mercati finanziari europei che restano intorno ai massimi di sempre:

MA GLI INVESTITORI PREFERISCONO L’ORO E LA CINA

Ciò nonostante il fatto che le due categorie d’investimento preferite dagli investitori siano tutt’ora l’oro fisico e la borsa cinese. Anzi, soprattutto quest’ultima rappresenta la vera novità dell’estate, dal momento che l’indice MSCI relativo ai titoli cinesi è cresciuto di quasi il 50% da un anno a questa parte, come si può leggere dal grafico qui sotto riportato:

Per quanto riguarda le quotazioni dell’oro, la sensazione per molti è che, nonostante sia in crescita costante da parecchio tempo, il meglio addirittura debba ancora arrivare. Più precisamente questa è la narrativa implicita nelle quotazioni a termine (i cosiddetti “future” sull’oro) espresse nel grafico qui sotto riportato (che, come si può vedere, prevedono un prezzo che arriva a sfiorare i 3600 dollari per oncia) :

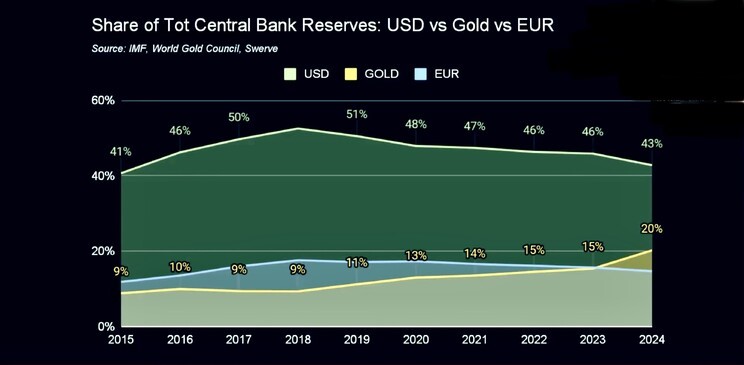

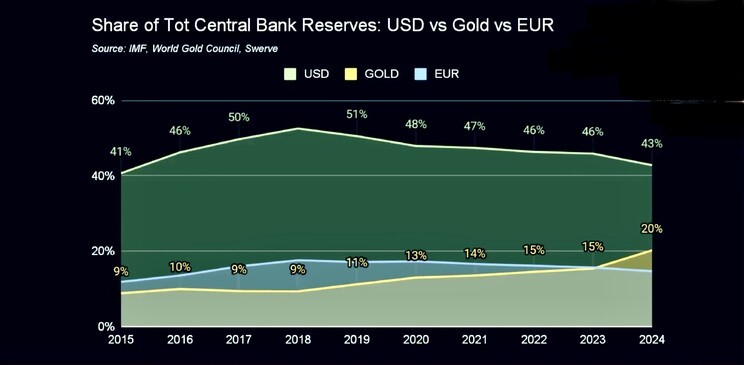

PERCHÉ L’ORO VIENE PREFERITO ?

Il punto però è il motivo per il quale le quotazioni dell’oro crescono così tanto: le banche centrali di tutto il mondo hanno iniziato a preferirlo per le proprie riserve, come si può vedere dal grafico qui sotto riportato (che peraltro si riferisce soltanto alla fine del 2024 mentre oggi la tendenza potrebbe essere molto più accentuata):

Il principale motivo è da attribuirsi al cosiddetto “debasement” delle principali valute di conto (dollaro, euro, yen, ecc…) dovuto alla monetizzazione dei debiti pubblici operata nel tempo dalle banche centrali attraverso progressivi acquisti di titoli di stato. Quest’ultima provoca una inevitabile svalutazione del potere d’acquisto che si riflette nelle quotazioni dell’oro, ma anche in un’inevitabile inflazione strisciante dei prezzi al consumo.

MA PER IL MOMENTO I TASSI A LUNGO TERMINE SCENDONO

L’inflazione a sua volta impedisce ai tassi d’interesse di scendere troppo, anzi! Al momento si registra una piccola riduzione dei rendimenti impliciti offerti dai titoli di stato americani ed europei, come si può ad esempio leggere dal grafico qui riportato:

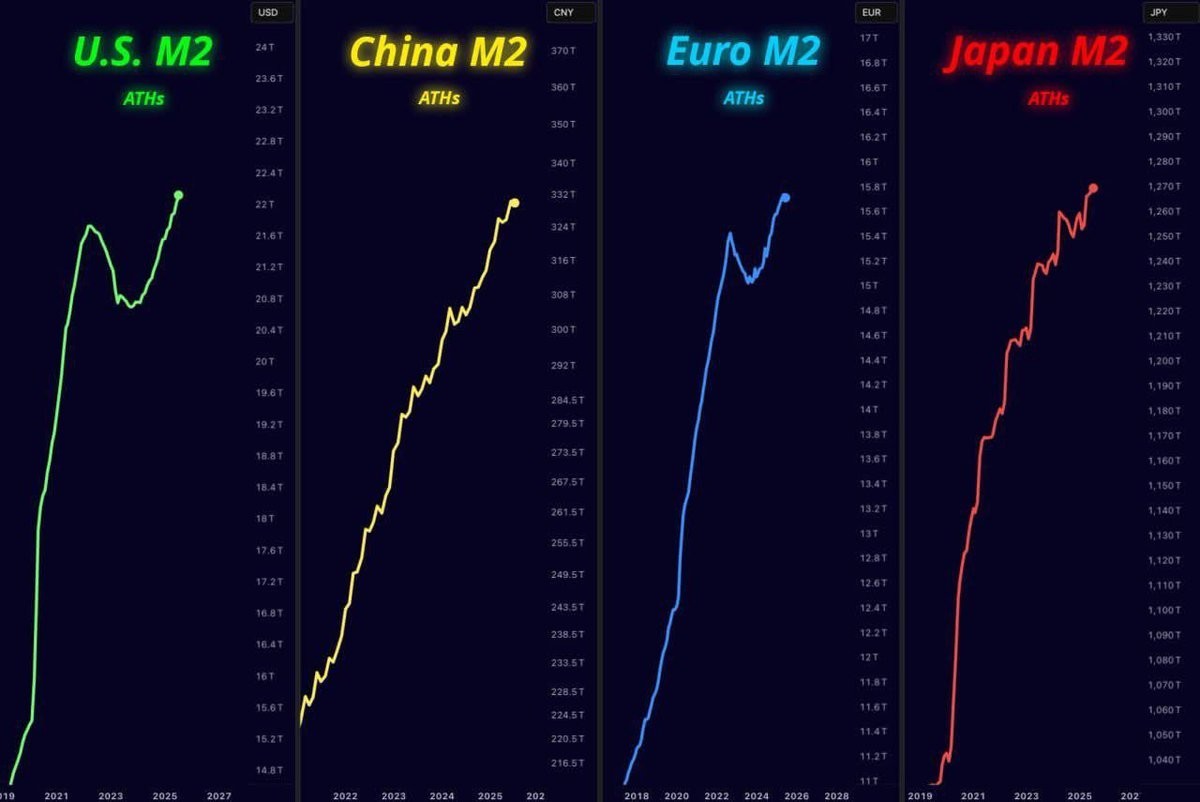

E LA LIQUIDITÀ IN CIRCOLAZIONE RESTA SOVRABBONDANTE

Ma, per le ragioni sopra asserite, e soprattutto per il fatto che oggi si registra un’incremento senza precedenti della liquidità globale in circolazione sui mercati, come si può vedere dai grafici qui sotto riportati, è difficile asserire con certezza che tale discesa dei rendimenti possa continuare a lungo:

ANCHE IL PETROLIO TENDE A CALARE

Il fatto che i prodotti petroliferi (e dunque anche, indirettamente, il costo dell’energia) riesca a venire contenuto, nonostante le forti tensioni geopolitiche, aiuta a sostenere la tesi di un’inflazione che non si riaccende, come da più parti spesso temuto:

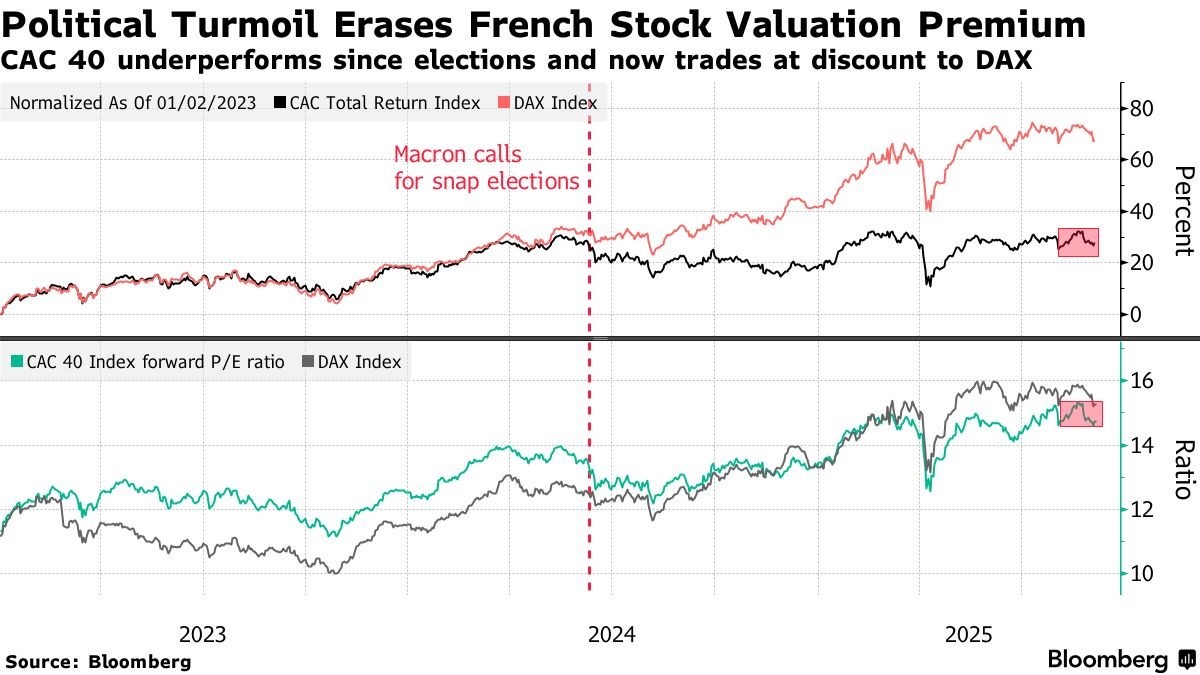

Tuttavia il declino dei prezzi dei titoli di stato francesi, in particolare evidenza dalla scorsa settimana, appare tuttavia come un pericoloso segnale di attenzione, circa la possibilità che i mercati internazionali possano avvicinarsi ad una crisi di fiducia degli investitori, che potrebbe essere alimentata dal fatto che i mercati registrano tutti quotazioni alle stelle (e che dunque più di un operatore sia tentato di cavalcare un’ondata speculativa al ribasso).

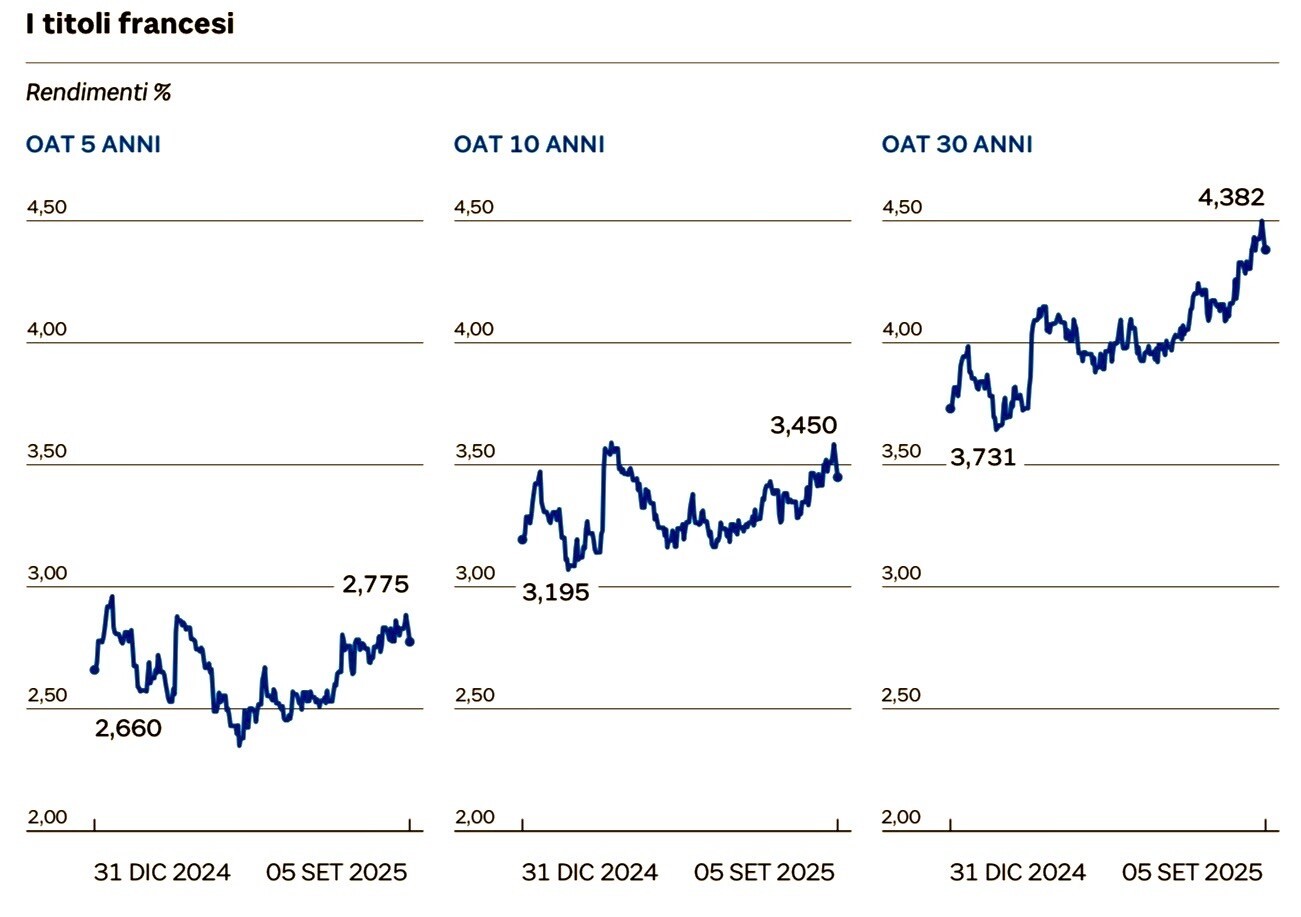

LA FRANCIA STA PAGANDO TASSI CRESCENTI

I rendimenti dei titoli di stato francesi hanno fatto progressi a causa di un debito pubblico crescente, accompagnato da grandi deficit del bilancio pubblico e dalla stagnazione economica cui è sottoposto il paese. E dunque la crescita dei tassi pagati dal tesoro parigino riflette i timori di sostenibilità del debito pubblico nazionale.

La situazione peraltro appare potenzialmente esplosiva perché la settimana entrante potrebbe registrare altri problemi di instabilità politica della Francia, guidata da un Presidente che non rappresenta più la maggioranza degli elettori e che fa fatica ad esprimere un governo nazionale. Di seguito una traccia dell’andamento, per diverse scadenze, degli ultimi mesi:

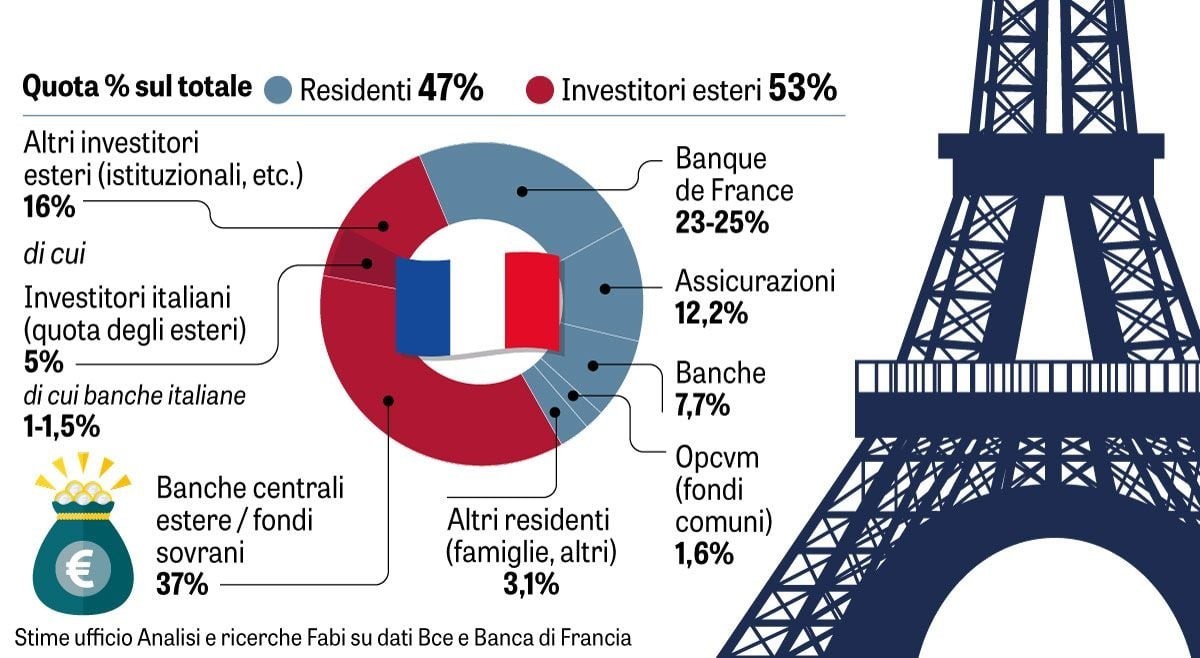

Tuttavia il rischio di una crisi di fiducia sul debito pubblico di tutta Europa purtroppo incombe, e a nulla potrebbe valere in tal caso il miglioramento del giudizio di rating recentemente incassato dal governo italiano. Tuttavia l’eventualità di un attacco speculativo al debito pubblico francese (ipotizzabile soprattutto in caso di crisi politica dell’attuale establishment parigino) non è una certezza, anzi! Al momento la traiettoria dei mercati è positiva e i dati macroeconomici non sono così disastrosi e la Francia ha mostrato una certa capacità di attrarre capitali dall’estero.

Il problema casomai sarebbe legato al fatto che i titoli europei a più larga capitalizzazione non sono tanto legati alle tecnologie come in America, bensì principalmente banche, il cui rischio di gestione verrebbe sicuramente influenzato in caso di downgrading dei titoli di stato, dei quali hanno grandi quantità in portafoglio. Allo scorso dicembre 2024 infatti le banche dell’area UE/EEA detenevano circa 3,6 trilioni di euro in esposizioni verso controparti sovrane, in aumento rispetto ai 3,3 trilioni di euro di fine 2023.

Stefano di Tommaso