I TASSI D’INTERESSE STANNO SCENDENDO

La vera novità degli ultimi giorni non è l’inflazione che non sale, non sono nemmeno gli straordinari profitti che le grandi imprese americane stanno continuando a produrre, né l’oro che storna leggermente le sue quotazioni record, bensì il fatto che non soltanto i tassi d’interesse a breve termine sembrano destinati a scendere ma lo stanno facendo anche quelli a lungo termine.

LA LIQUIDITÀ GLOBALE AIUTA I MERCATI

Perché è questa la vera novità? Per il semplice fatto che i governi di mezzo mondo continuano a produrre deficit di bilancio che necessitano di essere finanziati e che dunque la liquidità in circolazione nel pianeta cresce a un ritmo superiore rispetto al debito e i risparmiatori non temono crisi e recessioni. Altrimenti i tassi a lungo termine salirebbero, perché chi finanzia chiederebbe un prezzo crescente per una merce che va rarefacendosi. E invece accade il contrario: chi è disposto a sottoscrivere titoli a reddito fisso a lungo termine oggi lo fa con un rendimento decrescente.

LE ASPETTATIVE SONO POSITIVE

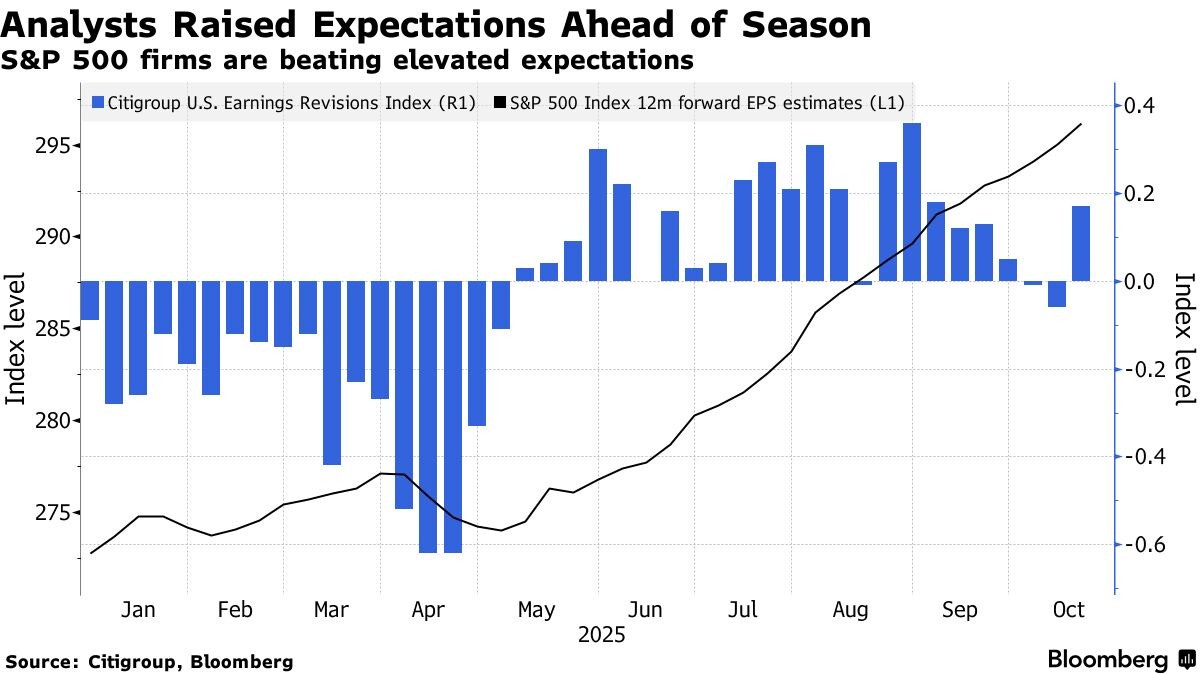

Il dato (quello della discesa dei tassi d’interesse a lungo termine) non è privo di conseguenze, anche se occorre ricordare che quanto accade oggi non è detto possa proseguire indefinitamente per il futuro. La prima di queste conseguenze è il “sentiment” dei mercati finanziari, che evidentemente resta positivo, nonostante le quotazioni record dell’oro e di altri beni rifugio possano suggerire l’opposto. E ciò è rafforzato dal fatto che anche i listini delle borse valori, pur dopo una fase di elevata volatilità, sono tornati a nuovi massimi storici. Segno di ottimismo generalizzato, tanto sui mercati che per quanto riguarda l’andamento economico globale.

L’ECCEZIONALISMO AMERICANO PROSEGUE

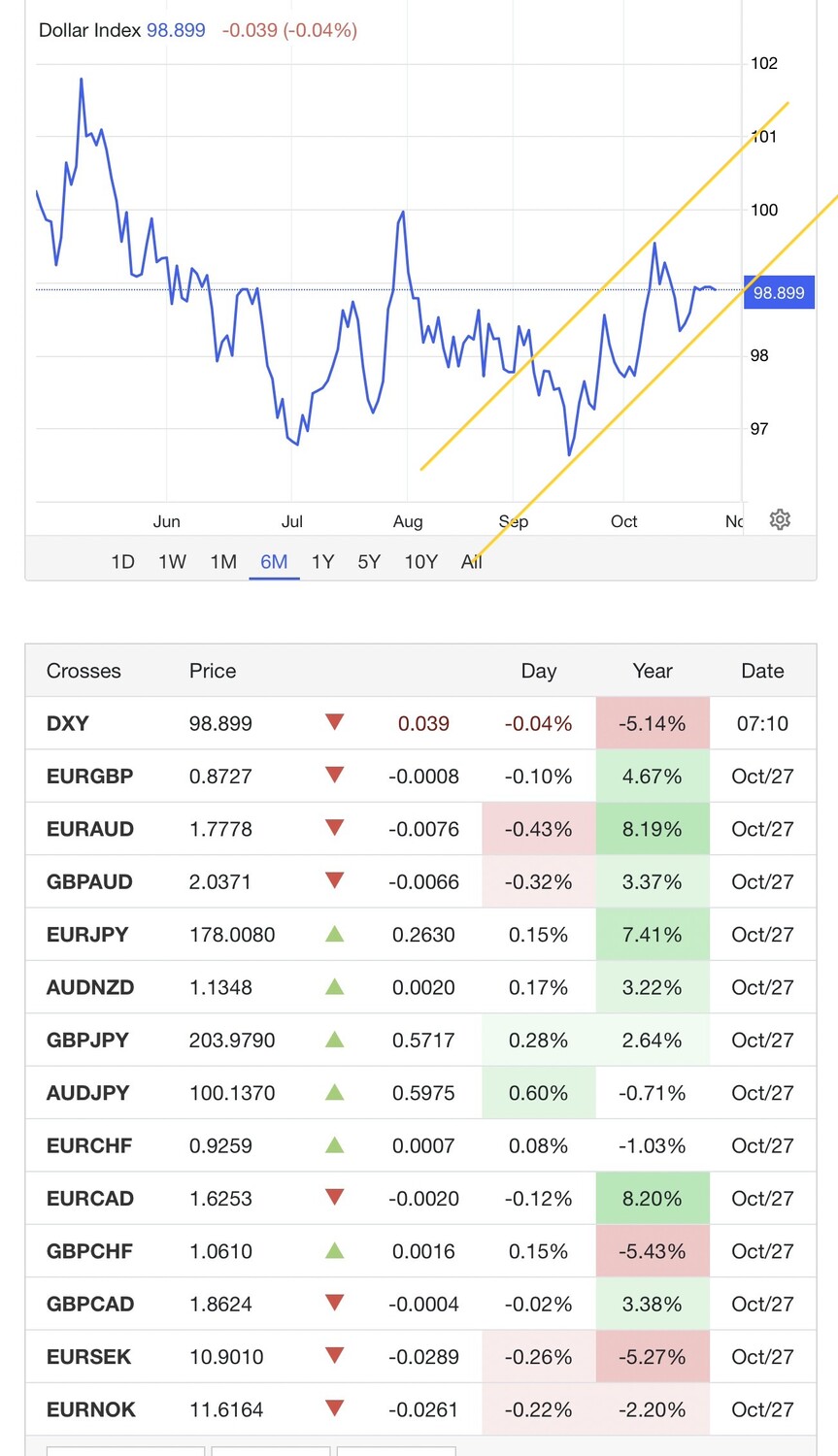

Altrimenti le attese di profitto delle imprese calerebbero, gli investimenti sull’Intelligenza Artificiale si ridurrebbero, i consumi si placherebbero. E invece no. Almeno per ciò che riguarda la prima economia al mondo: quella americana. Per l’Europa la narrativa non può essere la medesima, e forse nemmeno per l’Asia. Dunque persiste il cosiddetto “eccezionalismo americano”, quello che fino a ieri ha sempre giustificato le extra-performance della borsa di Wall Street e sinanco la relativa forza del Dollaro (che, detto per inciso, non sembra più destinato a scendere contro Euro).

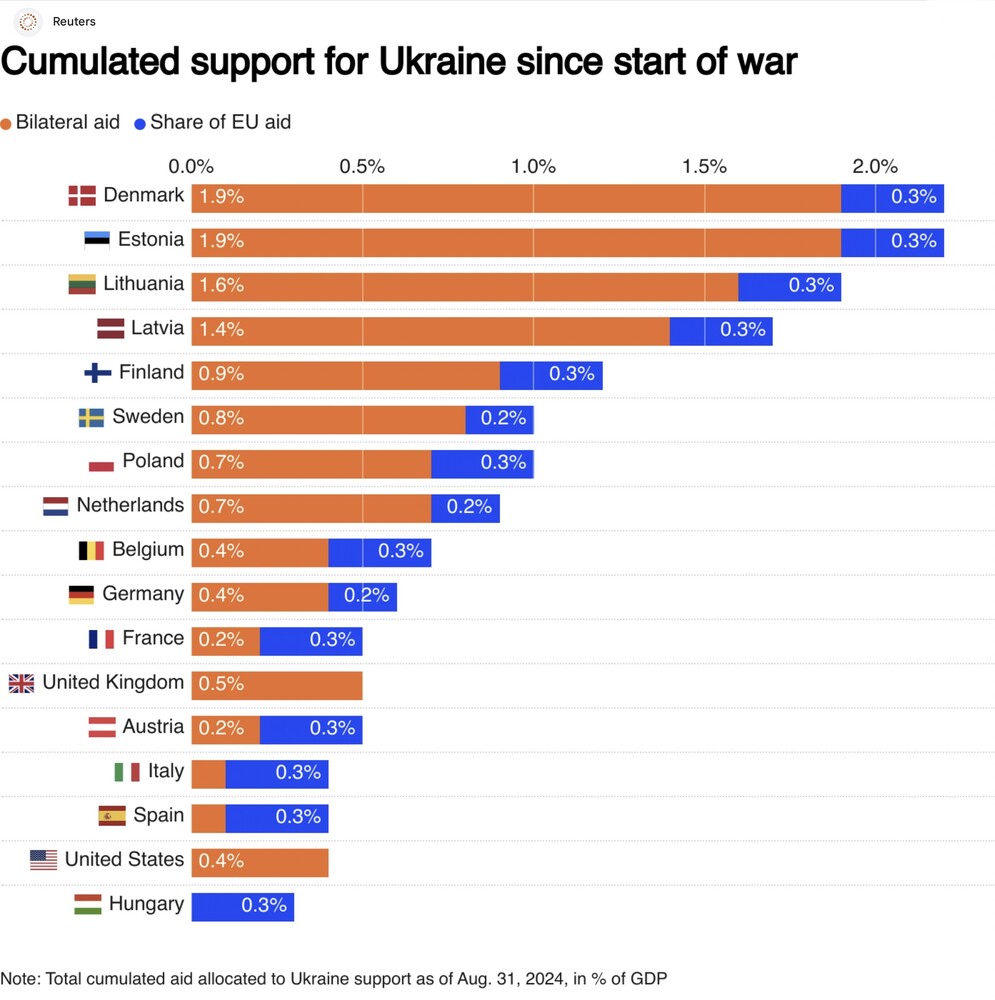

L’EUROPA PAGA I CONTI DELLA GUERRA

L’America non deve infatti finanziare (e coinvolgersi) con una guerra in corso alle sue porte (come invece l’Europa), anzi rischia di guadagnare dagli ordinativi di armamenti in corso di ripida ascesa, e non rischia di vedere prosciugate le proprie riserve energetiche (soprattutto qualora il prezzo del petrolio non rimanesse così basso). L’America non rischia nemmeno il collasso di interi settori industriali (come l’Europa con l’automobile, la meccanica industriale e il lusso) e non rischia oggi di doversi confrontare con grandi crisi politiche e istituzionali (come invece succede a buona parte dei governi d’Europa).

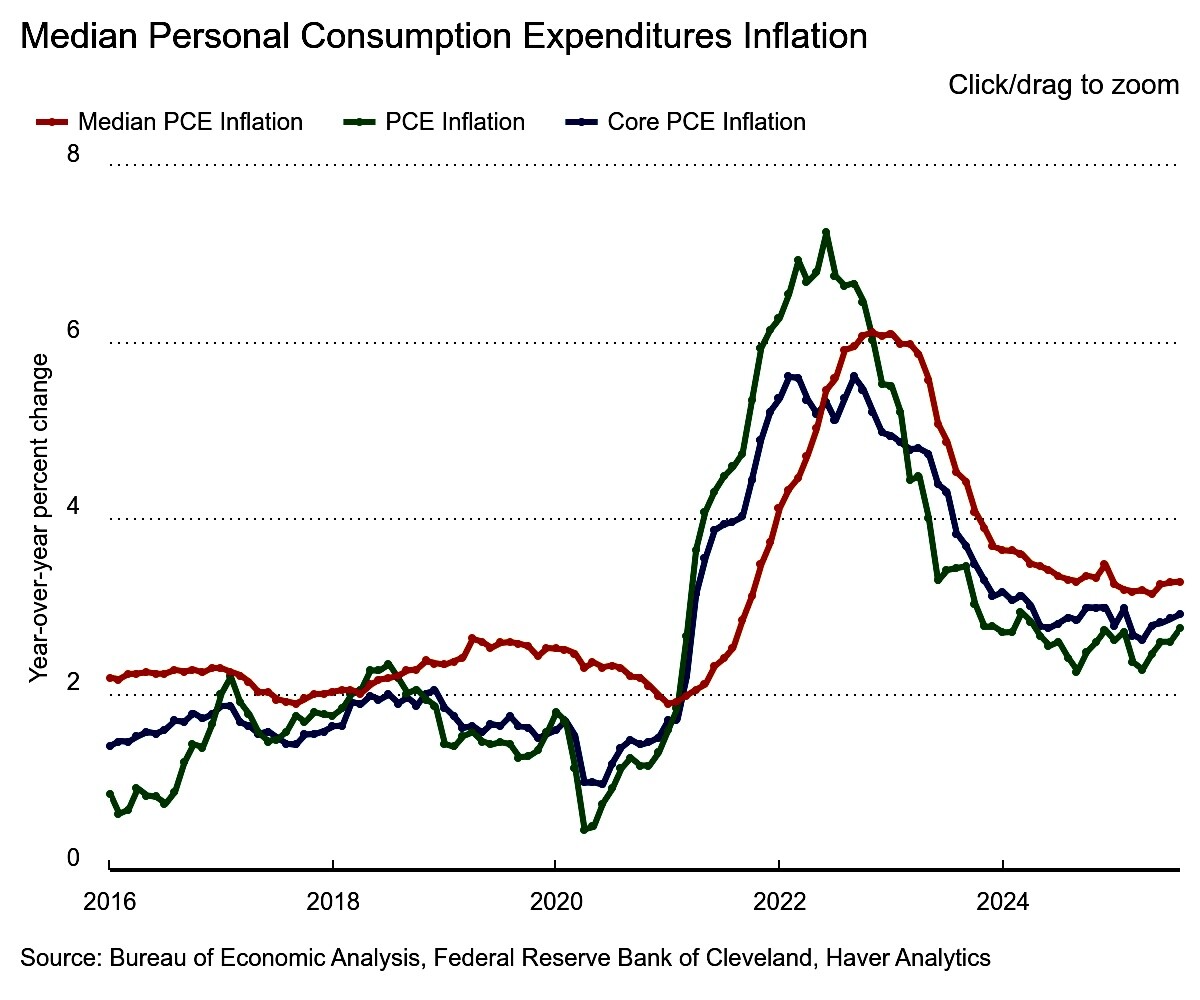

L’INFLAZIONE SEMBRA SOTTO CONTROLLO

Ma c’è anche una seconda conseguenza: se i tassi a lungo termine scendono, le borse non stornano e le quotazioni di petrolio, materie prime e altri beni rifugio non scendono, allora tutto questo vuol dire non soltanto che gli investitori appaiono più ottimisti, ma anche che la liquidità che alimenta il circuito non ha conseguenze sull’inflazione: se investitori e risparmiatori se la fossero aspettata in tialzo non avrebbero comperato più titoli a reddito fisso. Se invece qualcuno paga più care le obbligazioni quotate (perché riducano i rendimenti ) significa che i rendimenti reali (al netto dell’inflazione) non sono percepiti troppo in ribasso.

LA STAGFLAZIONE PUÒ ATTENDERE

E questo nonostante il gran battage della stampa tutta allineata sui grandi rischi per l’economia derivanti dai dazi doganali e dalle guerre commerciali. Sembra un secolo ma soltanto un paio di mesi fa lo spettro della “stagflazione” (stagnazione più inflazione) sembrava gettare nel panico i commenti di ogni economista o analista finanziario! In realtà senza gli introiti derivanti dai dazi doganali il deficit di bilancio governo federale americano darebbe molti grattacapi.

MA C’È TROPPA “COMPIACENZA” SUI MERCATI

Ma cosa succede davvero? E’ davvero tornato il sereno stabile sui mercati? Ovviamente no, non è mai tutt’oro ciò che luccica. Innanzitutto perché non sarebbe la prima volta che la Federal Reserve Bank of America si sbaglia sulle sue previsioni macro-economiche che oggi la spingono a far capire ai mercati che opererà almeno un altro taglio dei tassi d’interesse prima di fine anno. È già successo un anno fa e i tassi a lungo termine all’epoca andarono in direzione opposta (al rialzo). La nuova discesa della volatilità può esserne una misura:

I RISCHI GEO-POLITICI NON SONO DIMINUITI, ANZI !

Ma c’è un’altra considerazione che può agitare i sonni dei risparmiatori: il fatto che il mercato finanziario sembra non voler affatto considerare i rischi di deflagrazione delle crescenti tensioni geo-politiche, dal momento che la situazione in Ucraina/Russia appare sempre più esplosiva, che il Venezuela sembra alle soglie di una nuova guerra civile, che le tensioni commerciali tra America e Cina sembrano destinate a peggiorare, che una parte dei paesi africani sono occupati in sanguinosi conflitti, eccetera eccetera eccetera!

ASPETTIAMO UN NUOVO “CIGNO NERO” ?

Il vero unico grande rischio che la festa dei mercati finisca anticipatamente e inaspettatamente insomma è quello di un nuovo “cigno nero” (per dirla con Nassim Taleb). Un evento geopolitico che possa peggiorare radicalmente le prospettive andando a incidere sulle attese di profitto aziendali, ovvero sul reddito disponibile percepito, o infine sui programmi di investimento a lungo termine (come quelli sull’Intelligenza Artificiale o sui Data Center). Un evento che resta ancora oggi relativamente improbabile, ma che sicuramente i mercati non stanno “prezzando” affatto.

LE ALTRE BANCHE CENTRALI SINO AD OGGI HANNO COLLABORATO

E poi il fatto che i tassi d’interesse scendono non dipende soltanto dall’America. Dipende anche (e parecchio) dalla grande liquidità aggiuntiva che ancora oggi affluisce al Dollaro da buona parte del resto del mondo, che numerose banche centrali immettono in circolazione per una moltitudine di motivi. E dipende dal fatto che le maggiori entrate già in corso nel bilancio federale americano, insieme ai numerosi programmi di revisione della spesa pubblica e agli afflussi di moneta dal resto del mondo lasciano sperare il governo americano di poter gestire senza sforzi l’inevitabile incremento in corso del proprio debito pubblico.

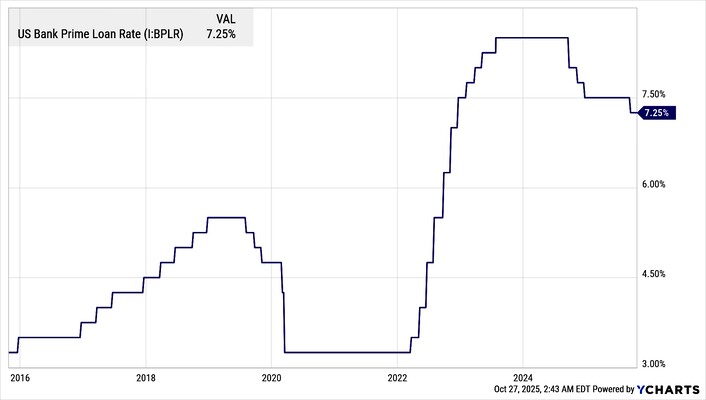

IL COSTO DEL CREDITO STA SCENDENDO

La cosa peraltro alimenta (positivamente) il circuito finanziario abbassando (soprattutto in America) i tassi sui mutui e sui finanziamenti alle imprese, in particolare quelle di minore dimensione, meno facilitate delle altre nella generazione di cassa e mediamente molto meno capitalizzate di quelle di più grandi proporzioni. Anche le previsioni di ribasso dei tassi d’interesse federali aiutano a migliorare l’accesso al credito da parte di cittadini e imprese, cosa che permette loro di spendere e investire.

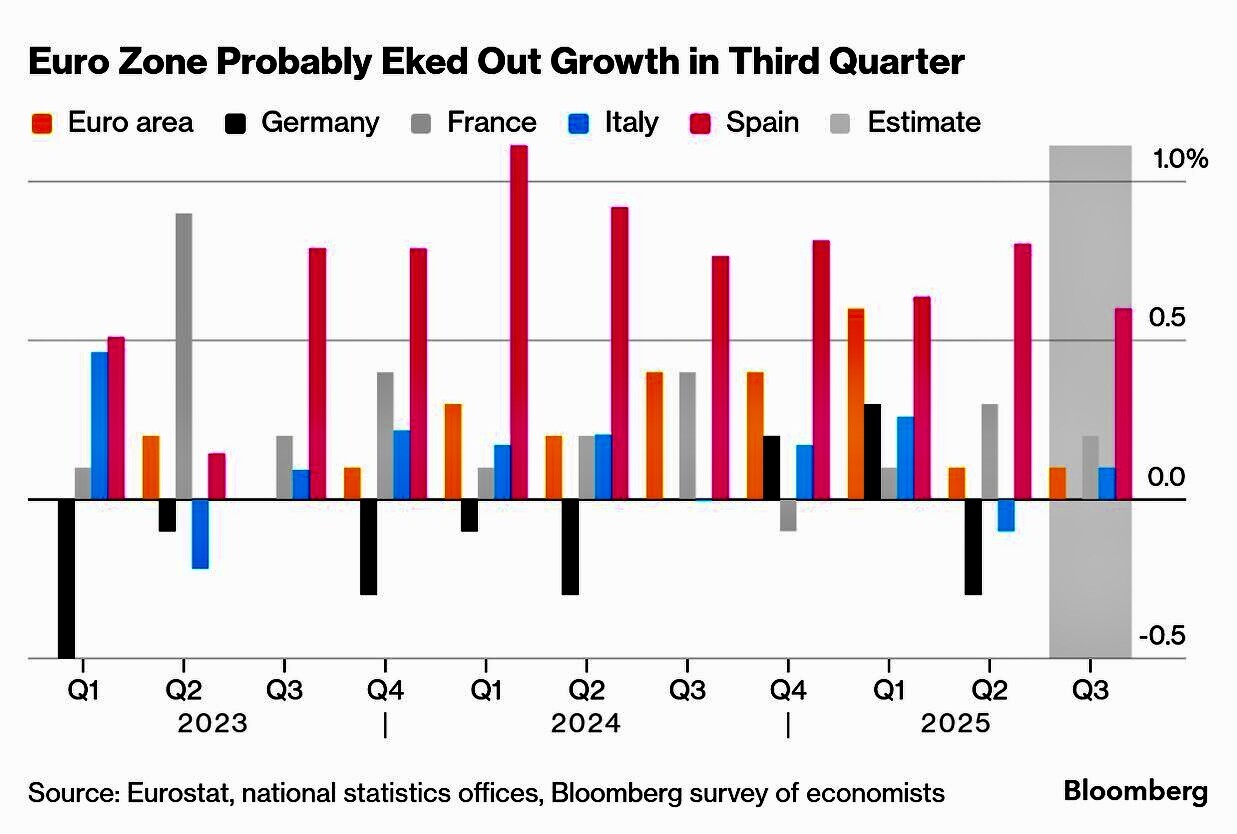

L’EUROPA FANALINO DI CODA DELLE BUONE NOTIZIE

In Europa al contrario la situazione non appare altrettanto rosea, a causa del fatto che i settori più rappresentati dai grandi titoli azionari che dominano le borse riguardano l’automotive, la meccanica, il lusso e i servizi finanziari. Nessuno dei quali può pensare di godere di ottime prospettive. Ciò nonostante le borse europee possono anch’esse beneficiare della grande liquidità in circolazione e del fatto che molti paesi emergenti continuano a ordinare macchinari, impianti e armamenti europei, nonostante le rispettive industrie siano penalizzate dal maggior costo dell’energia. Sempre che altre guerre (commerciali e non) non riducano anche le vendite di queste industrie.

Stefano di Tommaso