FINE ANNO COL BOTTO ?

È’ arrivato Dicembre, l’ultimo mese dell’anno, che del punto di vista lavorativo sarà poi particolarmente corto: Venerdì 19 si fermerà quasi tutto per fare spazio ai “ponti” e alla pausa natalizia. È dunque tempo di fare delle riflessioni sulla congiuntura economica e di prospettive per l’anno che verrà. L’anno 2025 ha presentato non poche sorprese, e non sempre negative rispetto a quanto ritenevamo 12 mesi fa. Il 2026 si presenta ancora più difficile da interpretare, ma per il momento è probabile godersi la festa…

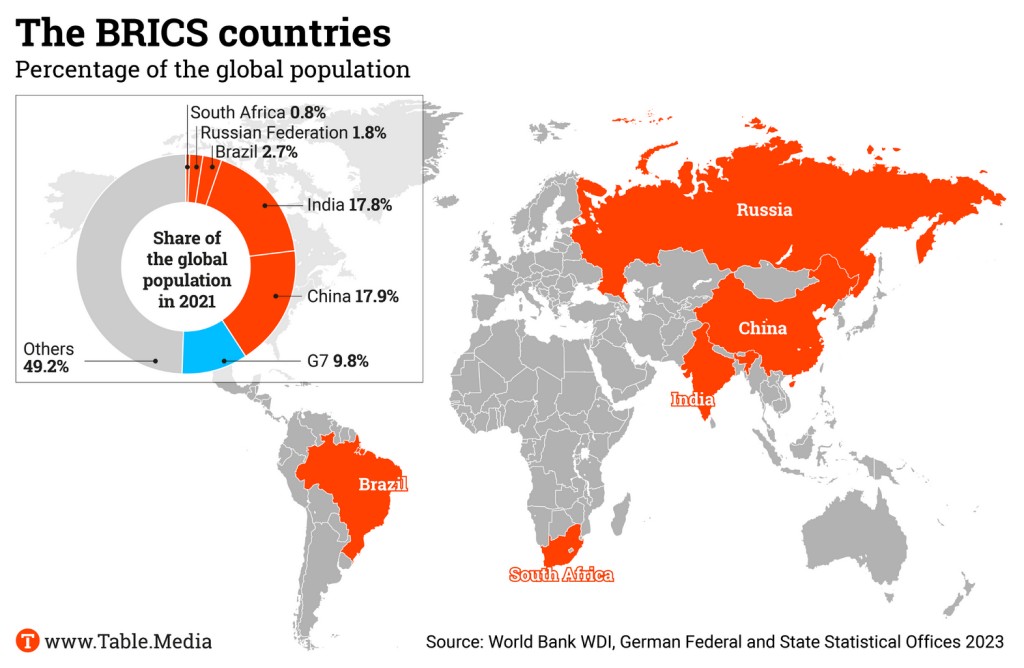

La cosa che più preoccupa è la guerra alle frontiere orientali dell’Unione Europea, la quale appare sempre meno politicamente compatta e sempre più in difficoltà finanziarie. Una guerra che noi stiamo perdendo (anche se nessuno ha il coraggio di ammetterlo) e che ci sta portando via risorse preziose per adeguarci alle nuove direttrici dell’economia. Le risorse che dissipiamo non sono soltanto finanziarie (i debiti pubblici europei esplodono per supportare l’Ucraina e stimolare un’economia senza più crescita, mentre i grandi capitali hanno mangiato la foglia e stanno fuggendo dall’Euro), ma anche quelle energetiche (paghiamo più cara la bolletta), quelle commerciali (i BRICS oggi sempre più nostri rivali politici sono tuttavia anche il principale mercato di sbocco per le nostre esportazioni) e quelle industriali (i dazi americani ci impoveriscono e desertificano la nostra industria spingendola a investire oltre oceano).

In tutto questo anche la situazione dei mercati finanziari appare convulsa, agitata, in bilico. Ma il “tono” dei mercati finanziari resta dettato principalmente da ciò che accade oltre oceano e per questo motivo è ancora una volta mediamente positivo. Gli operatori finanziari stanno metabolizzando l’accresciuta volatilità e restano sostanzialmente ottimisti. Questo li spinge ad alimentare le quotazioni delle borse, le aste dei titoli di stato, e sinanco i finanziamenti delle opere infrastrutturali. Restano all’orizzonte nuvole e cigni neri, dubbi e pericoli e molta incertezza geopolitica, ma nessuno vuol farsi mancare un altro fine anno col botto! Le banche centrali si preparano a rilasciare altra liquidità e i governi a disporre ulteriori incentivi. Magari meno in direzione di una sempre piu improbabile “economia verde” ma in compenso a favore de riarmo e di un’ulteriore digitalizzazione diffusa, senza la quale non sarà possibile beneficiare delle nuove applicazioni dell’intelligenza artificiale. Un concerto di politiche fiscali e monetarie che sta riuscendo a sostenere le economie e ad abbassare i tassi d’interesse.

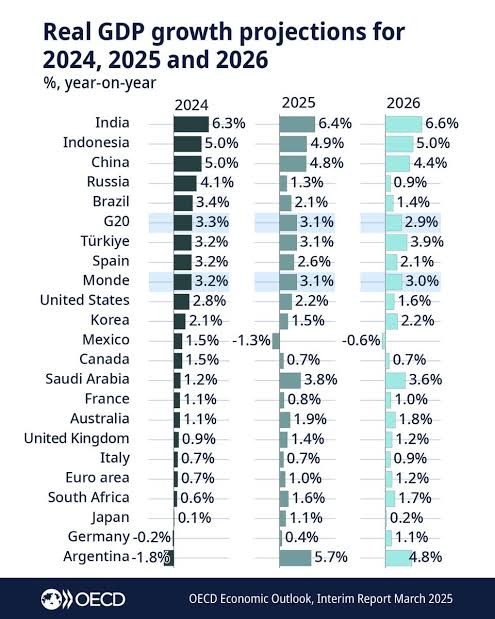

Ma è soprattutto l’America della nuova era Trump a beneficiare del momento storico, e sembra poter chiudere l’anno con una crescita del prodotto interno lordo che si avvicina addirittura al 4% (si veda il grafico al riguardo), anche grazie alla vendita forzosa di tecnologie, armi e software ai suoi principali alleati. Niente male comunque; per un Paese che ancora pochissimi mesi fa si aspettava una recessione o quantomeno un “soft landing” e una bella figuraccia per tutte le cornacchie che prefiguravano la “stag-flazione” e la fine del commercio internazionale con l’arrivo di Trump alla Casa Bianca. Semplicemente è successo il contrario: non c’è stato alcun rallentamento dell’economia americana, anzi: un’accelerazione. E gli Stati Uniti d’America, si sa, contano per quasi il 70%dei mercati finanziari di tutto il mondo. Dunque se le cose vanno bene da quelle parti, le borse e i tassi d’interesse del resto del pianeta non fanno che adeguarsi. Di seguito l’andamento degli ultimi mesi di Wall Street attraverso l’indice Standard & Poor’s 500:

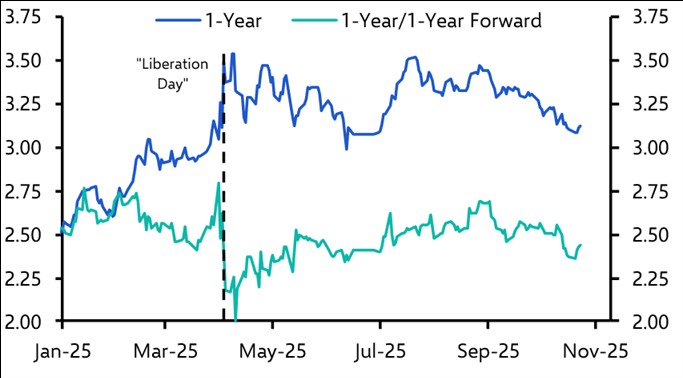

Quello che non è successo è in particolare che il deficit del governo federale americano non è esploso perché ha potuto beneficiare di introiti straordinari grazie alle tariffe doganali imposte all’importazione e, contemporaneamente, ha potuto contenere con vari artifici il costo del denaro e quindi anche del debito pubblico. Di seguito l’andamento dei rendimenti impliciti dei titoli di stato americani a 10 anni, chiaramente discendente:

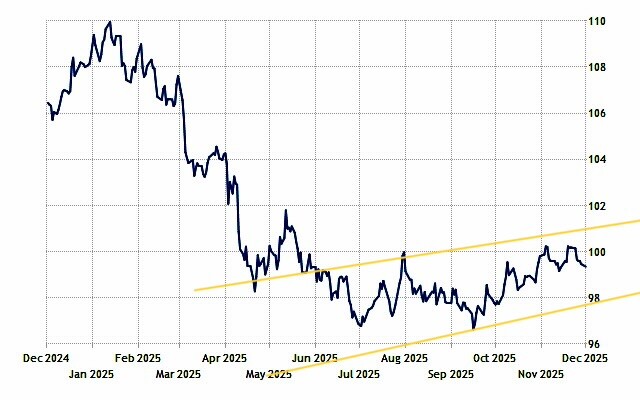

Ma anche quello dei titoli di Stato americani a 30 anni ( notoriamente più sensibili all’inflazione ) sembra essere discendente:

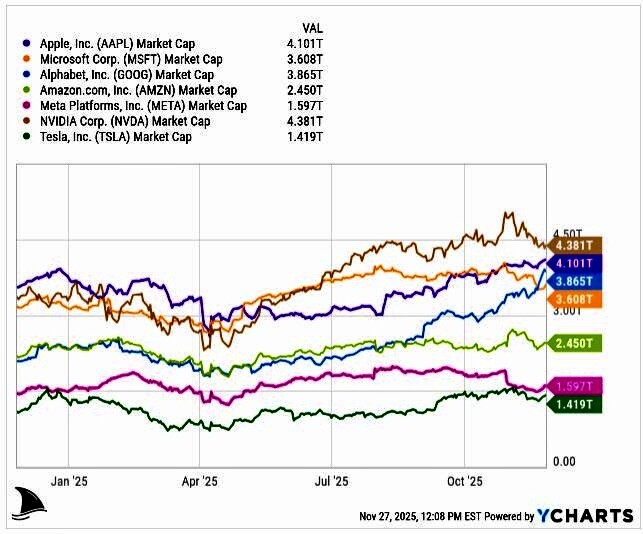

Il successo sul fronte del contenimento dell’inflazione e dei tassi d’interesse ha evitato il più classico degli scivoloni sui mercati finanziari: quello che poteva essere provocato dal timore circa l’andamento degli investimenti e dei consumi e il potenziale scoppio della bolla speculativa relativa all’Intelligenza Artificiale. Anzi: al momento le cose sembrano andare molto bene alle cosiddette “Hyper-scaler” (cioè alle grandi multinazionali tecnologiche che stanno cavalcando la tigre della tecnologia) e, sebbene i loro multipli di valore fossero un tantino esagerati, le quotazioni non sono crollate come molti si attendevano, principalmente perché i profitti che esse riescono a generare dall’iperdigitalizzaziobe sembrano cospicui e sostenibili anche nel prossimo futuro.

Dunque l’amministrazione Trump sembra aver vinto la più importante delle sue battaglie: quella per il governo della banca centrale americana, la Federal Reserve. A breve si potrà conoscere il nome del successore di Powell (l’attuale governatore) ma tutti scommettono su nomi di personaggi piuttosto in linea con le richieste del Presidente in termini di allentamenti della stretta monetaria. Peraltro la politica di “Tapering” sembra già oggi abbandonata e si scommette per un taglio ulteriore dei tassi di sconto alla prossima riunione del 10 Dicembre (il mercato gli attribuisce oramai una probabilità superiore all’80%).

Se i mercati finanziari possono brindare peraltro non dipende soltanto dell’ottimo stato di salute dell’economia e dei profitti aziendali, ma soprattutto dal mancato (o ritardato) rialzo dell’inflazione che, anche grazie ad un prezzo del petrolio in progressiva discesa e al ritardato effetto dei dazi sui rincari delle materie prime, risulta ancora una volta sotto controllo (sebbene non in decrescita). Un’inflazione strisciante più marcata avrebbe potuto incidere sui tassi d’interesse a lungo termine (i rendimenti dei titoli di stato con le scadenze più remote).

Invece al momento (anche grazie alla buona liquidità disponibile che risulta ancora oggi il principale “market mover”) è sostanzialmente successo il contrario: i tassi d’interesse sembrano calare su tutte le scadenze.

Morale: la liquidità è prevista restare abbondante quantomeno fino a fine anno, momento in cui i gestori dei grandi patrimoni potranno iscrivere una cospicua plusvalenza e attribuirsi grandi “bonus” a valere sui risultati dei portafogli amministrati. Ovviamente resta la questione relativa a cosa potrebbe succedere dopo la fine dell’anno in corso, dal momento che i moltiplicatori di valore dei profitti risultano decisamente più alti delle medie storiche.

Ma ancora una volta ciò dipenderà dall’inflazione dei prezzi al consumo. Che difficilmente potrà andare in direzione opposta a quella della svalutazione monetaria (cospicua, come dimostrano le quotazioni dell’oro e degli altri metalli preziosi).

Una svalutazione monetaria innegabile ma che sembra tuttavia non interessare troppo al momento ai cittadini degli Stati Uniti d’America, dato che anche il Dollaro, lungi dall’essere in via di abbandono e deprezza-mento come tutti preconizzavano fino all’estate scorsa, sembra anch’esso tenere botta.

E se l’America traina ancora una volta l’economia occidentale alla fine si può sperare che qualche briciola cada anche a beneficio dell’Europa dalla tavola che è stata imbandita per il giorno del ringraziamento!

Dei tassi d’interesse che scendono possono beneficiare infatti le “Public Utilities”, l’industria pesante, le piccole e medie imprese e le fusioni e acquisizioni. Della liquidità che abbonda possono inoltre giovarsi le banche per supportare gli investimenti tecnologici e infrastrutturali nonché le transazioni del private equity e i consumi di beni durevoli.

Ragione per cui appare presumibile che l’esigenza di elevati investimenti per adeguarsi ad un mondo che accelera il cambiamento spingerà le imprese a mantenere elevata la domanda di credito e, insieme ad essa, anche la spesa per commissioni bancarie e finanziarie.

Stefano di Tommaso