IN RIALZO ORO BORSE E TASSI NEL ’26

È opinione comune che l’incremento della volatilità dei mercati finanziari registrata nella seconda parte dell’anno 2025 potrebbe addirittura intensificarsi all’inizio del 2026. Quello che sta per chiudersi è stato un anno caratterizzato da grandi contraddizioni: da un lato si visto il pericoloso aggravarsi delle tensioni geopolitiche globali, che ha portato Oriente e Occidente a scontrarsi in numerosi conflitti bellici locali e in generale a contrapporsi sempre più pericolosamente, come non si era vista nemmeno ai tempi della guerra fredda. Dall’altro lato si sono registrati nuovi record delle quotazioni dei metalli preziosi e in particolare dell’oro, che è stato acquistato sia da chi ha voluto proteggersi dal rischio di tenuta dell’economia globale come pure dalle stesse banche centrali, a caccia di riserve strategiche alternative al Dollaro e ai titoli di stato americani, soprattutto a seguito al congelamento dei beni russi nel 2022.

Ma nel 2025 si è anche registrato uno sviluppo altrettanto radicale della liquidità in circolazione, cosa che sospinge non soltanto i nuovi record dell’oro e di numerosi beni rifugio, ma anche le quotazioni delle borse valori di tutto il mondo. I mercati azionari hanno poi toccato nuovi record anche per altre tre importantissime motivazioni:

- i profitti record delle principali imprese globali,

- le elevatissime aspettative che concernono la diffusione dell’intelligenza artificiale, che a loro volta hanno esaltato i processi di digitalizzazione globale, necessari per consentirne un utilizzo più vasto, che hanno alimentato le aspettative di prosecuzione della crescita dei profitti e di automazione di numerose attività, con il conseguente contenimento dei costi,

- la mancata risalita (per il momento, almeno) dell’inflazione, che ha alimentato anche lo sviluppo delle emissioni di bond e titoli derivati, aiutando a contenerne i rendimenti impliciti.

È anche per questi motivi che uno dei più autorevoli analisti di Wall Street, Edward Yardeni, nonostante timori e tensioni, prevede la continuazione anche nel 2026 di queste tendenze. Cioè ulteriori rialzi delle quotazioni tanto dei metalli preziosi quanto delle borse, nonostante il fatto che la storia indichi che il prezzo dell’oro si muova generalmente all’inverso delle quotazioni azionarie. Ma la ragione principale è che, in parallelo ai fenomeni sopra descritti, le banche centrali di tutto il mondo stanno ancora ampliando l’immissione di liquidità sui mercati finanziari.

Eppure per l’anno a venire ci sono molte ragioni che dovrebbero indurre prudenza sui mercati, a partire dal rischio oggi maggiormente discusso tra gli analisti: quello che si ”sgonfi” presto la bolla speculativa creatasi attorno allintelligenza artificiale (AI). Le valutazioni stratosferiche raggiunte dalle grandi multinazionali tecnologiche anima infatti il dibattito fra i responsabili degli investimenti, impegnati proprio in questi giorni a fare previsioni per il prossimo anno. Ad esempio pare che gli utili delle medesime aziende risultino gonfiati a causa della necessità di accorciare la durata degli ammortamenti degli investimenti effettuati per produrre tanto i software e le infrastrutture dell’AI quanto i nuovi microchip necessari per l’AI. In particolare ora che Google, introducendo la sua Gemini3, utilizza i propri chip concorrenti di INTEL e NVIDIA, viene accelerato di fatto il ritmo della rivoluzione tecnologica. Lo stesso stanno facendo alcune aziende cinesi, le quali non soltanto hanno sviluppato nuovi sistemi di AI (ad esempio “DeepSeek) e stanno sviluppando in parallelo anche microchip alternativi.

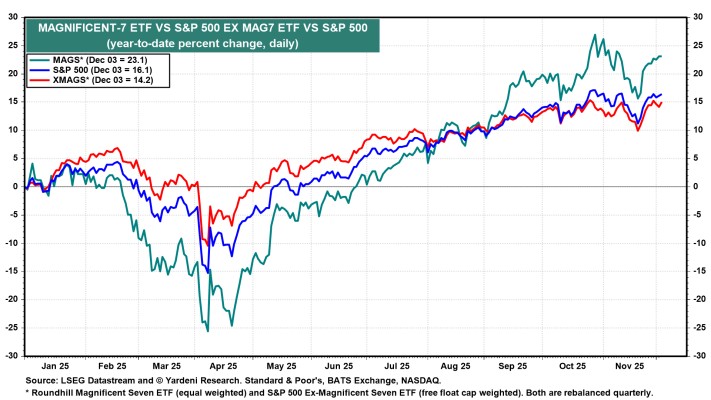

E pur tuttavia, nonostante i (fondati) timori sull’AI, le quotazioni in borsa delle cosiddette “Magnifiche 7” sono cresciute del 23% da inizio anno (vedi il primo grafico sotto riportato), cioè ben più di quanto è salito lindice Samp;P500, (“solo” del 16%) nello stesso periodo (vedi il secondo grafico qui sotto riportato), entrambe vicine ai massimi storici toccati lo scorso 29 ottobre :

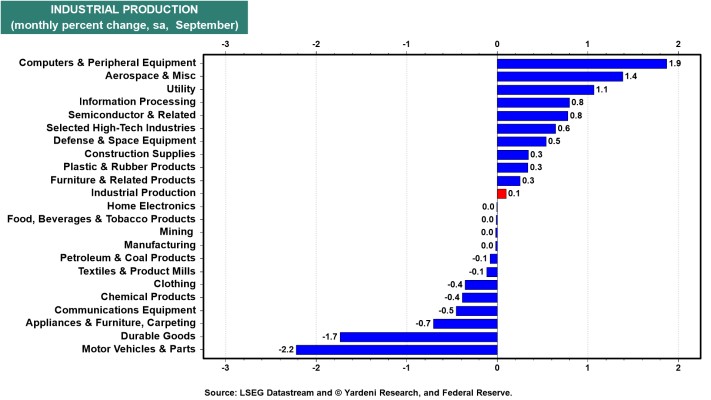

Anche i dati macroeconomici sono contraddittori. Gli analisti si chiedono per quanto tempo ancora il PIL americano potrà continuare a crescere attorno al 4% al netto dell’inflazione (come ha fatto nel secondo e terzo trimestre 2025) mentre i dati sul mercato del lavoro invece peggiorano. Le imprese maggiori hanno registrato un aumento netto di 90.000 dipendenti ma quelle con meno di 50 dipendenti ne hanno persi 120.000 e la produzione industriale americana nel suo complesso praticamente non cresce (istogramma rosso al centro del grafico sotto riportato), anche se il dato medio tiene conto di vistose crescite nelle tecnologie e per le public utilities e di importanti cali nelle produzioni industriali tradizionali:

Eppure le indicazioni di massima per Il 2026 continuano a restare positive. Tipicamente dopo un ottimo anno per i dati macroeconomici, ci si aspetta un assestamento, ma i numeri suggeriti dagli analisti finanziari per il prossimo anno sono invece in miglioramento. Diversi settori, tra cui Informatica, Sanità e Servizi di comunicazione, hanno registrato aumenti dal 2,6% al 6,4% nelle stime dei ricavi. Yardeni Research ha osservato che sono aumentati del 5,8% dall’inizio dell’anno, mentre gli utili previsti sono aumentati del doppio, cioè dell’11,9% dall’inizio dell’anno. E la spesa dei consumatori, nonostante il peggioramento del mercato del lavoro, non accenna a diminuire. Per quanto riguarda i profitti aziendali, nel complesso la previsione per il 2026 è piatta. Ma questa è un’ottima notizia dopo i rialzi del 2025. Quattro settori In particolare: Tecnologia, Servizi di comunicazione, Servizi Finanziari e Public Utilities, registrano addirittura stime di utili ancora in crescita.

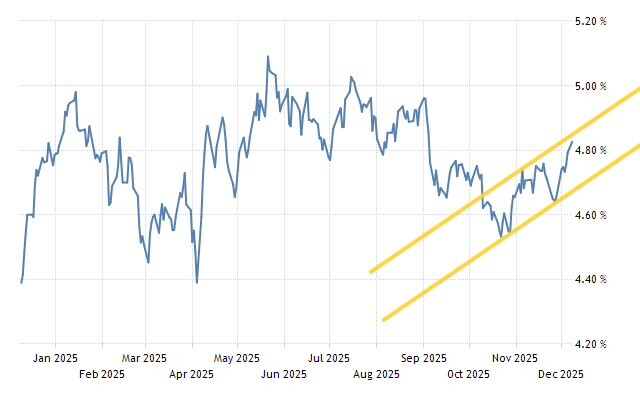

Per il 2026 tuttavia dai titoli a reddito fisso provengono segnali contrastanti: nonostante il probabile taglio dei tassi a breve termine del prossimo 10 dicembre da parte della Federal Reserve (che potrebbe essere seguita a ruota dalle altre banche centrali), i tassi a lungo termine, cioè quelli impliciti nelle quotazioni della maggior parte dei titoli pubblici potrebbero invece risalire.

Gli analisti sembrano concordi nel prevedere rendimenti crescenti nel prossimo anno soprattutto sulle scadenze lunghe e, soprattutto, concordano nel prevedere che la curva dei tassi d’interesse (la differenza tra i tassi a breve e e lungo termine) diventi più ripida. Nei paesi OCSE il differenziale fra i titoli a 2 anni e quelli a 30 anni si è già allargato di poco meno dell’1% rispetto alla fine dello scorso anno.

Le cause di tale diffusa opinione sono:

- l’aumento dellofferta di titoli emessi (che si prevede ai massimi storici nei prossimi 12 mesi) potrebbe non venire bilanciato dalla domanda di titoli da parte degli investitori e

- la pressione al rialzo esercitata sui rendimenti più a lungo termine dalle politiche fiscali espansive dei principali governi occidentali e dal conseguente aumento del debito pubblico.

Gli analisti di BNP Paribas proiettano il rendimento del bond decennale americano almeno al 4,5% a fine 2026 rispetto al 4,1% attuale, e quello giapponese oltre il 2,1% (dall’1,9% attuale) mentre per il Bund tedesco vedono il superamento del 3,1% (dall’attuale 2,8%).

Sulle scadenze lunghe (20 e 30 anni) potrebbe andare ancora peggio a causa del rischio di sorprese al rialzo dellinflazione. Il rischio è infatti che gli elementi deflattivi dei prezzi (derivanti principalmente dal progresso tecnologico e dal contenimento della dinamica salariale) non siano sufficienti a controbilanciare la spinta inflattiva derivante dall’ampliamento costante della base monetaria globale. Qualora l’inflazione percepita alla fin salga oltre i livelli attuali infatti, i rendimenti offerti dai titoli di stato rischiano di dover crescere più che proporzionalmente.

Epicentri di tale fenomeno potrebbero essere il Giappone e l’Europa più che gli USA, dove le entrate derivanti dalle tariffe doganali stanno mitigando il disavanzo pubblico. In particolare la Germania potrebbe vedere al rialzo i rendimenti dei titoli di stato, a causa della svolta espansiva della politica fiscale, volta a finanziare il riarmo e la riconversione dell’industria automobilistica. Questa dovrebbe implicare un incremento dellofferta netta di titoli “Bund” ad almeno 130 miliardi di euro: quattro volte la media degli ultimi 25 anni e del 30% superiore al livello che si raggiungerà a fine 2025. Invece per l’Italia, nonostante la crescita del prodotto interno lordo resterà probabilmente quasi nulla, le proiezioni dei rendimenti dei BTp risultano meno allarmanti che nel resto dEuropa. Dunque lo spread tra i nostri BTP e i Bund tedeschi potrebbe scendere ancora nel 2026.

Stefano di Tommaso