TROPPA ESUBERANZA ?

L’economia e i mercati finanziari continuano, come nel 2025, a vivere una fase fortemente positiva ma nell’ambito di importanti oscillazioni tra ottimismo e timori di rallentamento. E, esattamente come nell’anno appena concluso, i timori degli economisti riguardano i debiti pubblici e i tassi d’interesse a lungo termine, gli eventi geopolitici (con una situazione sempre più complessa), le guerre commerciali (dai timori per i dazi reciproci oggi il problema sono gli “embargo” sulle materie prime e sulla tecnologia), la profittabilità e gli ingenti investimenti legati all’intelligenza artificiale e la rincorsa dei salari rispetto ai rincari del costo della vita, in un contesto in cui la disoccupazione ha tuttavia smesso di scendere.

Il costo del debito pubblico ad esempio negli USA al momento sta indubbiamente tornando a crescere, come si può leggere nel grafico sottostante che riporta il rendimento dei titoli di stato a 10 anni.

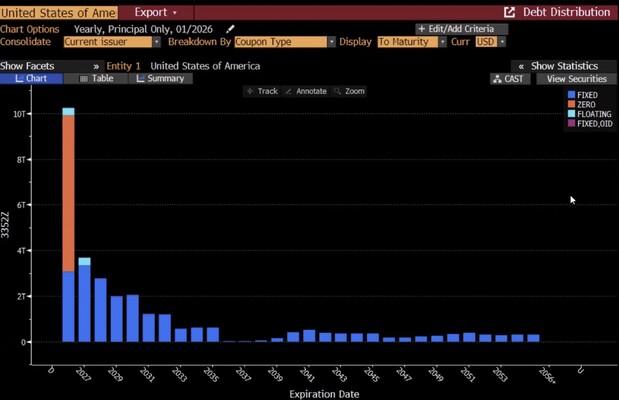

Ciò che tuttavia più preoccupa circa tale rendimento è il fatto che il Tesoro americano si trova di fronte ad una montagna di scadenze nel 2026, come si può chiaramente leggere dal grafico qui sotto:

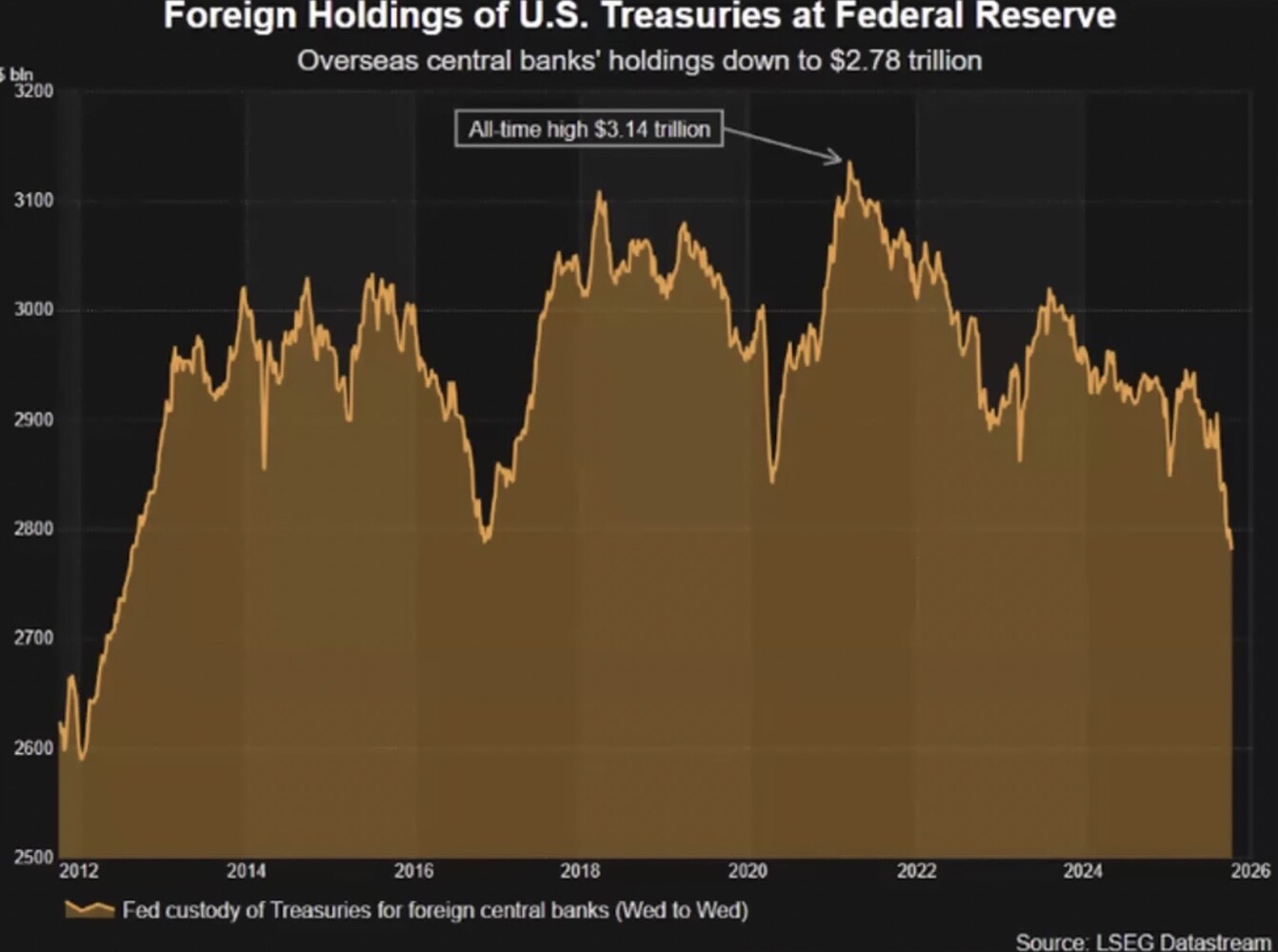

Parallelamente, la quota di titoli di stato americani detenuta dagli stranieri è in forte discesa, un segnale di allarme circa il possibile esito delle prossime aste dei titoli di stato e, di conseguenza, circa il possibile rialzo dei loro rendimenti:

Tuttavia i progressi compiuti dai listini delle borse sino ad oggi sono stati davvero importanti e però, quando tutti gli analisti finanziari continuano a condividere un atteggiamento rialzista, allora la situazione appare rischiosa perché “stanno tutti dalla stessa parte della barca . A preoccupare non sono soltanto i multipli di valore dei titoli azionari decisamente elevati ma anche e soprattutto la concentrazione dei consensi su pochi titoli tecnologici e sui titoli bancari e finanziari, anche perché sono i comparti i cui profitti hanno corso di più negli ultimi due anni (insieme a quelli della difesa e dell’energia).

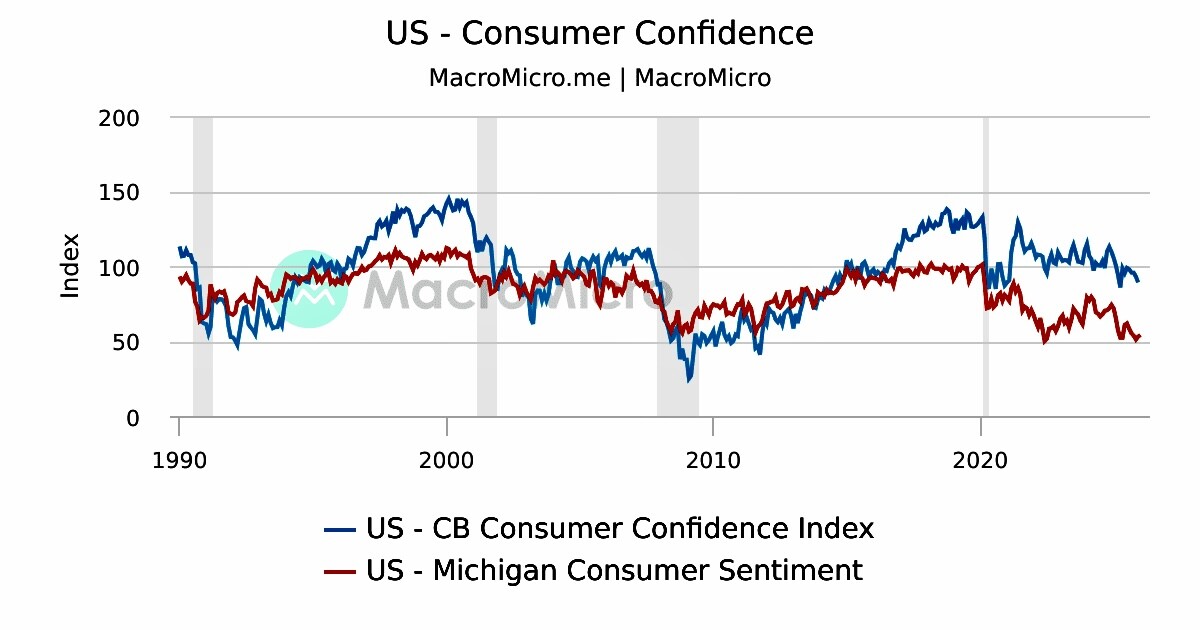

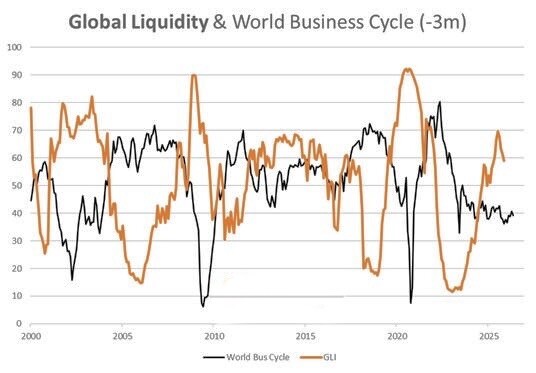

Quando tuttavia la crescita dei profitti netti supera di parecchio quella dei redditi personali, quando la maggior parte degli investimenti sono concentrati sulle nuove tecnologie a discapito delle infrastrutture, quando la fiducia dei consumatori si erode mentre quella degli investitori cresce, quando il mercato dei titoli di stato è ampiamente sostenuto da copiosi interventi delle banche centrali (la cui immissione di liquidità sostiene inevitabilmente anche i listini delle borse, allora c’è sempre da preoccuparsi. Tali anomalie è risaputo che non sono mai sostenibili nel lungo periodo, anche se, come diceva John Mainard Keynes “nel lungo periodo siamo tutti morti”.

Anche la crescita economica occidentale nell’ultimo anno è stata soprattutto sostenuta da generosi stimoli fiscali, da straordinari investimenti pubblici per il riarmo e per la conversione dell’industria automobilistica in industria pesante, da una politica monetaria molto accomodante, dalla progressiva deregolamentazione bancaria, e dall’effetto ricchezza sui consumi che deriva dalla crescita dei listini di borsa (soprattutto in America). Sinanco linflazione (i cui livelli sono indubbiamente calati ma non tanto quanto ci si poteva aspettare) ha da tempo smesso di scendere e ed è innegabilmente legata al calo (piuttosto artificiale) del prezzo del petrolio. Ovviamente ci si chiede cosa potrebbe succedere sul fronte dei tassi d’interesse qualora, con l’esplodere di nuovi conflitti bellici, il petrolio tornasse a costare un po’ più caro.

Per non parlare del fatto che fino ad oggi la temuta svalutazione delle cosiddette “fiat currencies” (cioè principalmente Dollaro, Sterlina ed Euro) non si è praticamente verificata perché è stata accompagnata da una parallela svalutazione di quasi tutte le altre divise monetarie (dallo Yen giapponese al Renminbi cinese, alla Rupia indiana, eccetera…). Una svalutazione che ha tuttavia preso corpo nei confronti non soltanto dei metalli preziosi e delle materie prime, ma anche riguardo ai principali beni-rifugio. E quando le svalutazioni procedono inesorabilmente, prima o poi i loro effetti si estendono anche all’inflazione dei prezzi al consumo (e, di conseguenza, ai tassi d’interesse nominali).

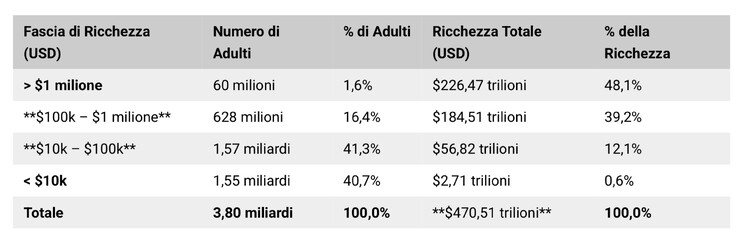

Ultima considerazione di carattere macroeconomico è la constatazione della progressiva “finanziarizzazione” dell’economia, che ha contribuito non poco all’avanzata dei listini delle borse globali. Oggi l’1,6%nbsp;della popolazione globale controlla una ricchezza finanziaria di nbsp;226 trilioni di dollari, ovvero quasi la metà (48,1%) di tutta la ricchezza delle famiglie a livello mondiale.

Sul versante positivo peraltro se da un lato tutti i colossi tecnologici sono stati impegnati in elevatissimi investimenti in digitalizzazione e potenza di calcolo necessari a causa dello sviluppo dell’intelligenza artificiale, i ritorni sugli investimenti iniziano a vedersi (a partire dagli USA ovviamente più avanti del resto del mondo) perché la diffusione dell’utilizzo delle nuove tecnologie basate sull’intelligenza artificiale si sta diffondendo piuttosto velocemente producendo innegabili benefici in termini di produttività industriale e di risparmi tangibili sul costo di molti servizi a pagamento.

Nel complesso dunque tali progressi stanno indubbiamente spingendo la crescita economica, ma i recenti livelli da record dei mercato azionari potrebbero avere superato la ragionevolezza rispetto ai valori fondamentali. L’anno appena iniziato potrebbe dunque sì evidenziare nuova crescita economica ma è anche relativamente probabile che il desiderio di monetizzare i profitti generati dagli eccessivi livelli dei listini delle borse possano generare sussulti dei listini e in generale maggiore volatilità dei mercati. E ciò potrebbe valere (per motivi diversi) tanto per i titoli azionari quanto per quelli obbligazionari. Occorre dunque d’ora in avanti procedere con molta moderazione a nuovi acquisti sui mercati finanziari, tenendo presente la componente altamente speculativa delle quotazioni raggiunte.

Dal punto di vista delle strategie finanziarie delle imprese l’invito è a raccogliere finanza a lungo termine prima possibile, data l’elevatissima liquidità in circolazione che, statisticamente, non è destinata a durare per sempre, e, sul fronte delle fusioni e acquisizioni, a valutare meglio possibile le effettive sinergie delle acquisizioni nonché l’assorbimento totale di cassa dal momento che, anche per molte imprese dei più disparati settori industriali, l’esigenza di nuovi investimenti tecnologici si farà necessariamente più pressante. nbsp; Ragione per cui occorre mettere “fieno in cascina” sin tanto che la congiuntura rimane positiva e lo permette.

Stefano di Tommaso