AD OVEST NIENTE DI NUOVO

Come nel romanzo di Eric Maria Remarque del 1930, la cui trama racconta la disillusione del fervore nazionalista che inizialmente si contagia a molti giovani volontari tedeschi per arruolarsi nell’esercito e andare a combattere durante la Prima Guerra Mondiale (ma giunti al fronte occidentale, la cruda realtà della trincea, la violenza e la morte sostituiscono rapidamente l’idealismo e il patriottismo, portandoli alla disillusione e alla tragica consapevolezza della futilità della guerra), così sembra che finalmente negli ultimi giorni, tra le molte vittime degli alti e bassi del mercato, si sia placato l’ardire della diffusa speculazione che ha preso nel recente passato le forme del Carry Trade (sullo Yen giapponese), del De-Basement Trade e sinanco dell’AI Trade. Nonostante lo spavento però non è successo quasi niente e le borse non vanno in crisi, perché lo scenario di fondo resta tutto sommato positivo e, nel dubbio che l’inflazione torni a colpire, nessun gestore di patrimoni vuole arrischiarsi a detenere troppa liquidità.

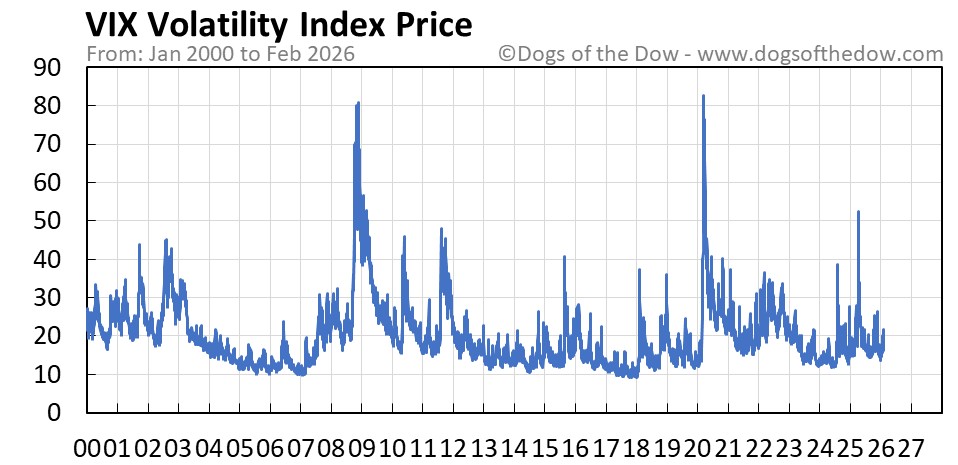

LA VOLATILITÀ RIPRENDE CORPO

Gli eventi recenti – rally dei metalli preziosi e delle commodity, indebolimento del dollaro, dichiarazioni politiche contrastanti e nuove nomine alla Fed- hanno spesso causato vendite improvvise, che si sono poi immancabilmente riassorbite nel complesso, anche se non nella composizione dei portafogli: il mercato chiede più concretezza nelle valutazioni e meno promesse per il lontano futuro.

Tuttavia si è anche incrementata la volatilità: gli operatori reagiscono sempre più rapidamente alle dinamiche politiche e la maggiore reattività è alimentata da tre fattori: a) la diffusione del trading online, b) la velocissima diffusione e circolazione delle notizie, e c) il sempre più breve orizzonte di tempo nel quale vengono effettuati cicli di acquisti e vendite, cosa che aumenta il numero di scambi e amplifica inevitabilmente le oscillazioni.

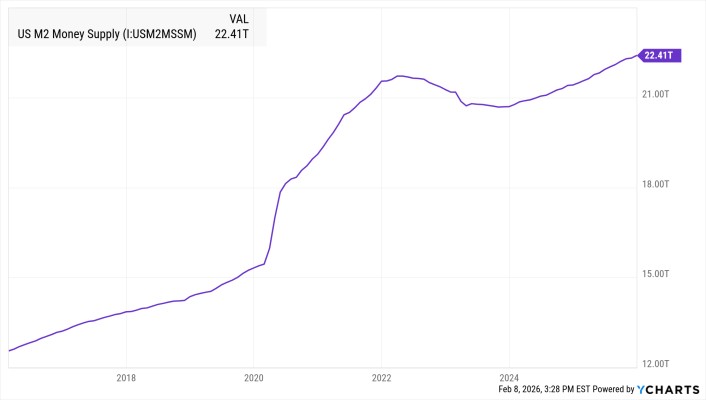

L’ECCESSIVA ESPANSIONE MONETARIA

Resta sempre sullo sfondo il tema del “Debasement Trade”, cioè della speculazione contro le principali divise conto valutario per comperare invece oro e altri beni rifugio, anche a causa del fatto che le prime vengono (parzialmente) soppiantate dalle divise dei paesi emergenti, pur senza arrivare a minare lo status di valuta di riserva del Dollaro. Piuttosto i Paesi Emergenti ne stanno riducendo la recente sopravvalutazione. Tuttavia il Debasement Trade è soprattutto figlio dell’espansione monetaria indiscriminata, della monetizzazione dei debiti pubblici, dell’eccessivo attivismo delle banche centrali, le quali generano innegabili aspettative di svalutazione e, nel lungo termine, di altra inflazione.

ARRIVANO GLI “STOCK VIGILANTES”

Per questo motivo le borse non calano, anzi: nessuno è convinto sia una buona scelta detenere troppo denaro contante, perché si svaluta. E visto che i rendimenti dei titoli di stato rischiano di tornare a crescere, allora è meglio detenere azioni. Soprattutto quelle meno “care”, meno orientate al lontano futuro.

E infatti l’indice americano delle imprese a media e piccola capitalizzazione (il Russell 2000) è cresciuto più dello Standard & Poor 500, e l’indice SP500 “equal weight” (cioè non ponderato per la maggiore o minore capitalizzazione delle diverse imprese quotate) supera la performance dello SP500, perché riflette meglio la crescita dei titoli a più bassa capitalizzazione (e con multipli mediamente meno cari).

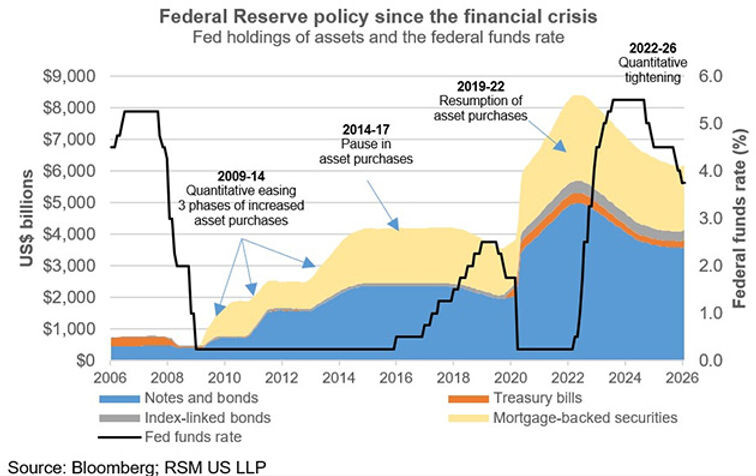

IL DOLLARO RESTA SU UNA TRAIETTORIA DI SVALUTAZIONE

Anche la debolezza del Dollaro americano sembra principalmente dovuta all’attivismo della Federal Reserve Bank (FED) e l’attesa di ulteriori svalutazioni riflette tanto i potenziali altri “tagli” del tasso di sconto quanto le operazioni di mercato che potrebbero aggiungere liquidità o addirittura intervenire in asta dei titoli di stato inoptati.

LA FED NON POTRÀ NON INTERVENIRE

D’altra parte la forte espansione della spesa pubblica federale costringerà la FED a essere accomodante a fronte delle ingentissime scadenze di titoli di stato e della (giustificata) resistenza dei sottoscrittori dei medesimi a continuare all’infinito una giostra di titoli a reddito fisso il cui rendimento reale potrebbe essere interamente fagocitato dalle attese di maggior inflazione.

L’EUROPA POTREBBE ANDARE LEGGERMENTE MEGLIO

Le preoccupazioni che riguardano gli investimenti negli USA e la sorte del Dollaro americano potrebbero però sospingere al rialzo gli asset europei, dove il quadro congiunturale sembra fornire qualche spiraglio di luce: un’immigrazione più qualificata e che -comunque- aiuta a mitigare il problema demografico del vecchio continente, l’effetto di stimolo all’economia creato dalla crescita abnorme della spesa per gli armamenti, i ripetuti e crescenti stimoli fiscali dei governi in carica, le progressive riforme strutturali, le valutazioni aziendali costantemente più basse rispetto a quelle d’oltre oceano e, non da ultimo, il potenziale apprezzamento valutario dell’Euro sul Dollaro.

Tutti fattori che potrebberonbsp; sostenere la crescita delle quotazioni dei titoli azionari europei, a dispetto del pensiero di molti “falchi” che vedono nei paesi europei solo debolezze e difficoltà prospettiche (ma sono soprattutto relative ai titoli di stato).

GLI INVESTIMENTI SULL’INTELLIGENZA ARTIFICIALE GENERANO PROFITTI

In America invece la borsa valori di Wall Street sembra piuttosto inchiodata intorno ai massimi di sempre recente raggiunti, a causa dei diffusi timori che riguardano i profitti delle grandi multinazionali tecnologiche, che hanno profuso enormi investimenti sulle nuove tecnologie legate all’intelligenza artificiale (AI) e per questo hanno subito una riduzione della capitalizzazione media che arriva quasi al 20% dai massimi d’autunno. Il dibattito su questo tema dell’eccessivo sguardo al futuro sembra proprio non placarsi, anche se recentemente il capo di NVIDIA, Jensen Huang, si è detto più che convinto che l’America, nell’alzare la posta della sua scommessa tecnologica, non ha fatto altro che proseguire nel suo ruolo storico di locomotiva della crescita economica globale e che questa scommessa la sta vincendo.

La notizia -relativamente ai maxi-investimenti per l’Intelligenza Artificiale- è di quelle che fanno rabbrividire: le sole quattro “Hyperscaler”(le maggiori multinazionali supertecnologiche americane: Amazon, Google, Meta e Microsoft) investiranno nel corso di quest’anno (il 2026) circa 700 miliardi di dollari per costruire infrastrutture legate all’AI. Ma Huang afferma tranquillamente che oggi quest’ultima non è già più un’avventura, bensì è oramai un’infrastruttura di base, indispensabile a tutti i settori dell’economia. E aggiunge che inizia anche ad essere evidente che quegli investimenti sono ora divenuti redditizi e sostenibili nel tempo, perché hanno iniziato a generare flussi di cassa importanti e crescenti.

I TITOLI ”VALUE” RECUPERANO TERRENO RISPETTO AI “GROWTH”

I mercati finanziari, seppur con lo scetticismo che li ha contraddistinti anche nell’ultima settimana sembrano peraltro finire per confermare questa teoria: il Dow Jones Industrial Average (DJIA) ha superato per la prima volta quota 50.000. L’indice DJIA è particolare perché è concepito per riflettere l’andamento dell’intera economia americana: composto da soltanto 30 grandi imprese storiche americane, tra le più solide leader di buona reputazione con una lunga storia di profitti e dividendi, tra cui: Chevron, McDonald’s Coca Cola, Walmart, Amazon, United Healt, Johnson, JP Morgan, Goldman Sachs, Apple, Microsoft, Salesforce, Visa. Inoltre per regolamento, l’indice non include società che operano nei trasporti e servizi di pubblica utilità poiché esistono indici specifici per questi rami.

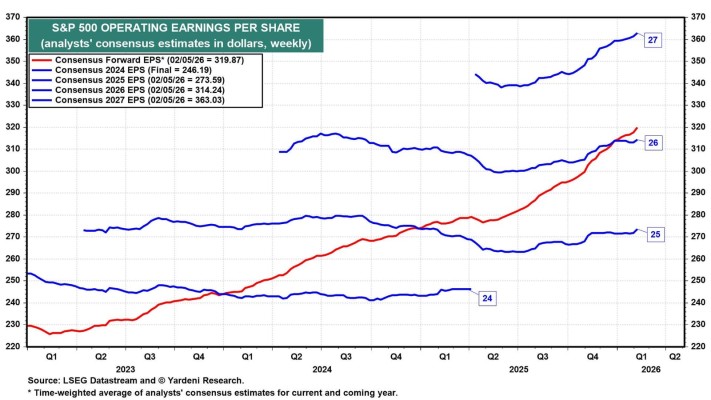

Ma persino le grandi Hyperscaler, seppur zavorrate da un eccesso di investimenti, non scendono più di tanto perché continuano ad elevare le loro previsioni circa i profitti attesi, rafforzando la narrativa di un super-ciclo economico espansivo che possa prolungarsi a tutto l’attuale decennio, come si può leggere nel grafico sotto riportato per le previsioni relative ai profitti dell 2026 e del 2027 (linee con i numeri 26 e 27 nel riquadro) :

I TITOLI AZIONARI OSCILLERANNO MA NON CROLLERANNO

La conclusione di questa carrellata è evidente: nonostante l’incremento di volatilità dovuto al sensazionalismo, ai fondatissimi timori geopolitici e alla razionalizzazione delle iper-valutazioni del passato, in media le borse vanno ugualmente alla grande, tanto a causa del famigerato ”debasement trade” dell’Oro e dei titoli azionari a spese del Dollaro (si legga in proposito il mio precedente articolo: si investe in metalli preziosi e azioni americane e si vende il biglietto verde) quanto perché, con il rischio inflazione e con il rischio che i rendimenti dei titoli a reddito fisso continuino a salire, procurando scarsi ritorni al netto dell’inflazione e minusvalenze in conto capitale, resta una scelta migliore comperare azioni, piuttosto che rimanere liquidi o speculare troppo sui metalli preziosi, le cui quotazioni sono divenute negli ultimi giorni -queste sì- forse troppo ballerine.

Occorre, ovviamente, fare i conti con nuove possibili forti oscillazioni dei corsi, una liquidità mediamente meno forte che in passato, e un vento contrario dovuto alle tensioni sui rendimenti dei titoli di stato. Per i ”fegati forti” c’è in fondo al tunnel una bella ricompensa, ma gli spaventi da affrontare sono, probabilmente, altrettanto forti.

Stefano di Tommaso