I TIMORI DELLE BORSE SONO FONDATI ?

La settimana passata ha visto forti oscillazioni delle quotazioni di borsa, dovute a rotazioni dei portafogli da parte dei grandi gestori di patrimoni. Il timore principale riguarda l’impatto dell’intelligenza artificiale: che questa anticipi l’obsolescenza dei software oggi in commercio per i settori finanziario, assicurativo, fiscale e legale. Gli stessi timori hanno inoltre determinato cospicue vendite di titoli azionari delle principali aziende di questi ultimi settori, ipotizzando un’automazione dei relativi business che ne possa determinare il calo della redditività. Quei timori sono fondati ? Probabilmente no, dunque vediamone le ragioni.

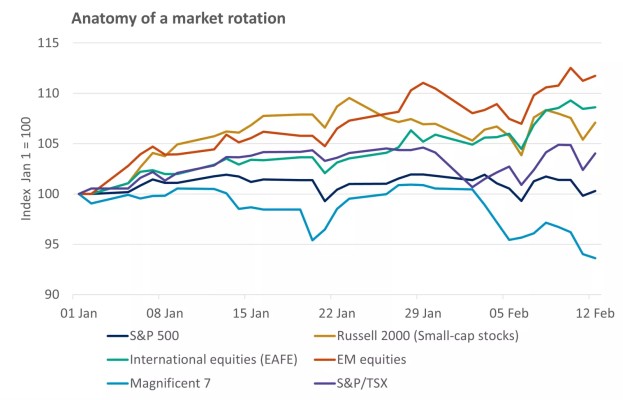

LA ROTAZIONE DEI PORTAFOGLI

Questa rotazione dei portafogli di titoli azionari negli ultimi giorni ha privilegiato le società che mostrano valori fondamentali più “sani”. Cioè in particolare quelle che estraggono, producono e commercializzano beni di consumo primari, che lavorano sulla produzione di energia e sui sistemi di efficientamento energetico, nonché su tutta la filiera dei servizi sanitari.

Probabilmente non soltanto la vera ragione di questi sconvolgimenti sono le fisiologiche “prese di profitto” derivanti dalle precedenti forti ascese dei titoli dei medesimi comparti, ma anche i timori relativi all’impatto dell’intelligenza artificiale sui business esistenti appaiono a prima vista eccessivi, per esempio nel settore finanziario nel quale molte aziende oggi considerate a rischio potrebbero invece migliorare produttività e profitti grazie all’intelligenza artificiale.

I TIMORI

Bisogna tenere conto poi del fatto che, quando arrivano queste ondate di nervosismo, si generano anche altri timori: in particolare (a) sul fronte dell’eventuale riduzione della liquidità in circolazione (probabilmente mal riposti) e (b) sul fronte macroeconomico (timori di peggioramento dell’andamento economico, anch’essi probabilmente mal riposti):

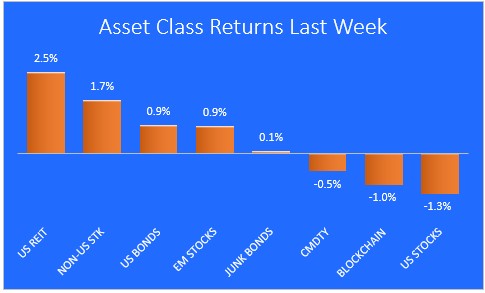

- per quanto riguarda i timori circa la liquidità dei titoli quotati si è preso atto di un ritorno d’interesse per le società che più distribuiscono lauti dividendi: gli investitori preferiscono cioè società “value”, invece di restare liquidi, o scommettere sulle nuove tecnologie (“growth”) sino a quando non sarà più chiaro l’impatto dell’intelligenza artificiale sui profitti di queste ultime;

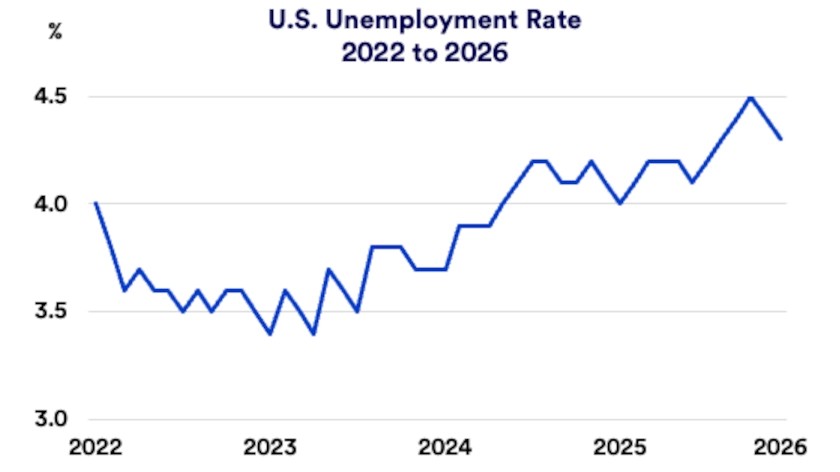

- sul fronte dei timori macroeconomici, hanno generato allarme le ultime notizie sul mercato del lavoro, mentre gli analisti indicano in realtà la possibilità di un miglioramento nel corso dell’anno del mercato del lavoro. Questo almeno accade in America, che però esprime il 75% delle attività finanziarie di tutto il pianeta.

LA DISOCCUPAZIONE POTREBBE CRESCERE

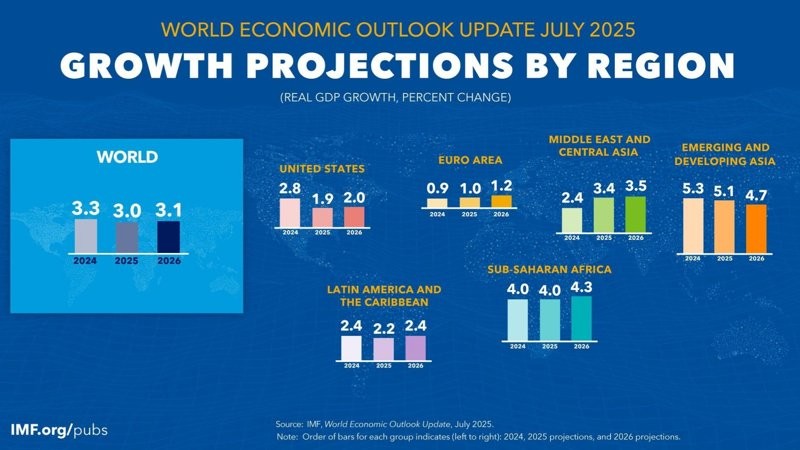

In generale negli ultimi tempi in tutto l’Occidente è divenuto più difficile interpretare correttamente i recenti dati macro-economici e più volte si è invocata una recessione che non è mai arrivata davvero. La motivazione però è assai concreta ed è che, sebbene a prima vista il quadro complessivo appaia assai positivo (creazione di nuovi posti di lavoro e salari in aumento, disoccupazione relativamente bassa, negli USA da tempo intorno al 4%, in Europa più alta ma comunque in discesa rispetto agli ultimi anni), in realtà per l’uomo della strada la situazione generale delle economie occidentali risulta peggiorare progressivamente.

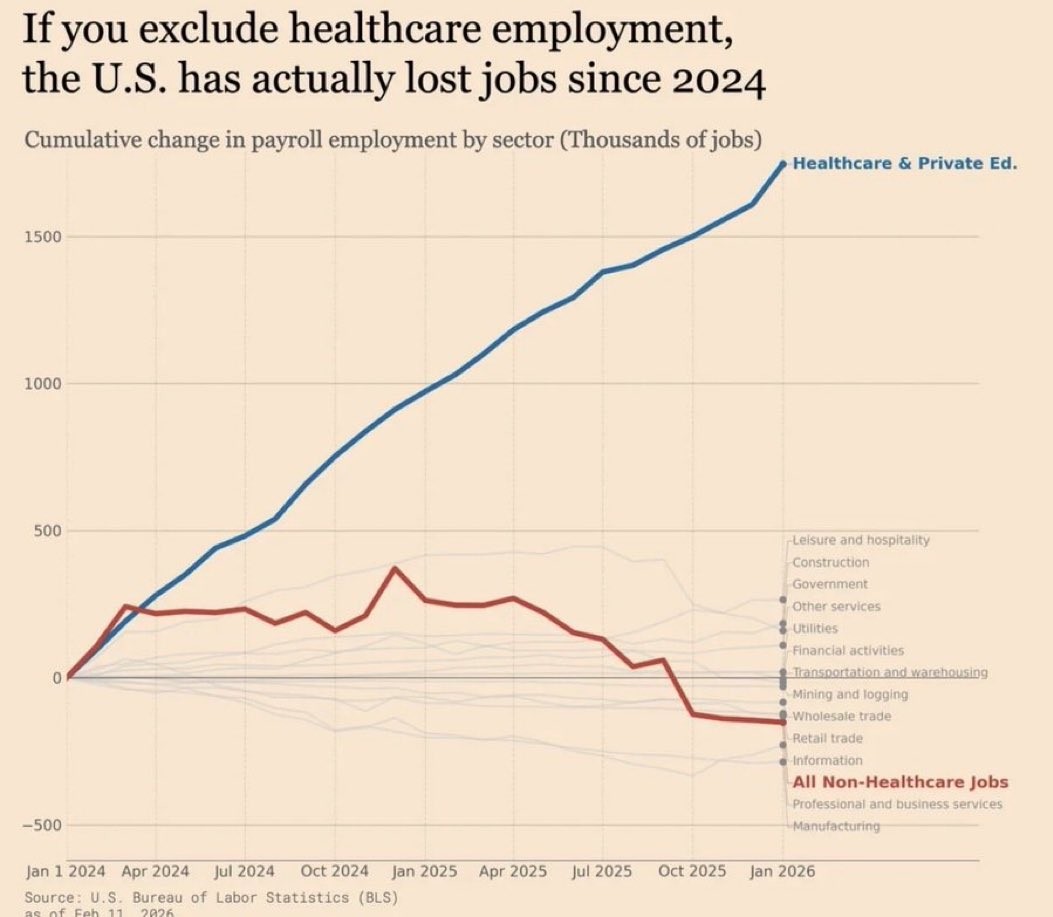

Il PIL americano cresce di oltre il 3%, quello europeo molto meno (ma almeno dalla fine del 2025 sembra aver smesso di decrescere). Gran parte della crescita occupazionale è provenuta da settori fortemente sussidiati, quali costruzioni, sanità, forze armate e formazione, mentre molte altre aree dell’economia perdono posti d lavoro, soprattutto quelli fissi. Una prima ragione è l’incremento dei pensionamenti per motivi demografici. Inoltre i dati ufficiali sono troppo spesso poco affidabili. Ad esempio l’apparente riduzione della domanda di lavoro che dipende dal fatto che molti lavoratori abbandonano il posto fisso per dar vita ad attività autonome, spesso online e dunque non più alle dipendenze di nessuna società. Quindi questi ultimi non cercano impiego e non figurano tra i disoccupati.

L’immigrazione dai paesi più poveri inoltre continua ad alimentare la cosiddetta “deflazione salariale” così come l’offerta di lavori saltuari e stagionali, anche se adesso questo fenomeno sociale si sta progressivamente restringendo. Ma con la sua riduzione cala anche l’offerta di manodopera riducendo la disoccupazione apparente.

L’AUMENTO DELLA PRODUTTIVITÀ DEL LAVORO

In tutto l’Occidente poi le imprese stanno imparando a gestire meglio l’occupazione incrementando di fatto la produttività del lavoro. L’aumento della produttività si vede soprattutto in America ed è in corso da tempo, dunque prescinde sostanzialmente dal contributo dell’intelligenza artificiale, che per molti versi ancora non esplica effetti macroscopici.

Casomai il motore principale dell’aumento di produttività del lavoro deriva dell’incremento della quota di lavoratori saltuari e indipendenti, in particolare nei servizi e nelle attività a maggior contenuto tecnologico. Molti lavoratori ufficialmente in pensione ma ancora in buona salute fisica ad esempio proseguono in qualità di fornitori indipendenti. Nel breve termine ciò determina un’apparente miglioramento dei dati statistici ma sale anche la precarietà sociale e molti lavoratori o ex lavoratori che restano attivi vengono di fatto marginalizzati dal cambiamento del sistema economico, alimentando in tal modo la domanda complessiva di previdenza sociale e incrementando inevitabilmente il deficit strutturale dei bilanci pubblici (i quali non potranno non tagliare parallelamente la quota di spesa per la previdenza sociale).

LA CORSA ALL’INTELLIGENZA ARTIFICIALE FA CRESCERE GLI INVESTIMENTI

L’arrivo dell’intelligenza artificiale sta sicuramente contribuendo ad accelerare questo fenomeno anche perché eliminerà nel tempo i lavori più elementari e ripetitivi, ma è ancora da chiarire quanto essa contribuisce già oggi ai cambiamenti epocali in corso e al tempo stesso rischia di rivoluzionare innanzitutto il mondo stesso delle tecnologie (accelerandone l’obsolescenza e la sostituzione) piuttosto che andare a sostituire radicalmente i posti di lavoro più tradizionali.

La necessità di utilizzare ovunque l’intelligenza artificiale sta peraltro imponendo un maggior livello di digitalizzazione delle imprese e dei lavoratori, alimentandone la spesa tecnologica e anche l’efficienza economica. Tutte cose che contribuiscono allo sviluppo economico. È quindi sicuramente una tecnologia invasiva che impone cambiamenti radicali, ma danneggia più le attività collegate alle licenze software esistenti che non le attività non digitali, per sostituire le quali occorrerà molto più tempo. Al tempo stesso essa crea nuova domanda di beni e servizi, sul fronte dell’hardware, delle infrastrutture, della formazione e dell’energia. Accelera dunque il cambiamento ma è in fondo soltanto una parte del fenomeno più generale della progressiva digitalizzazione dell’economia.

IL SETTORE ENERGETICO È STATO QUELLO PIÙ PRIVILEGIATO

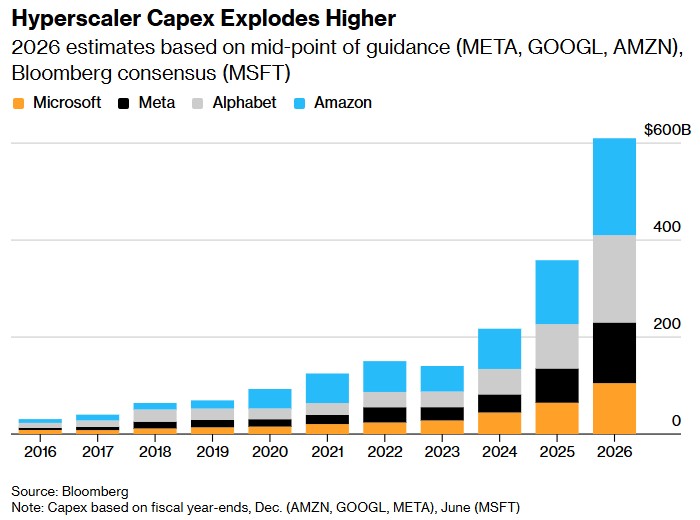

Quello che invece negli ultimi tempi spicca con chiarezza è il boom degli investimenti e dei profitti del settore energetico in tutto l’Occidente, e non soltanto a causa dell’intelligenza artificiale. Man mano che il benessere della popolazione umana del pianeta cresce, sale la domanda di energia (elettrica, innanzitutto). E la domanda di energia sta crescendo assai più dell’offerta. Per mille motivi: dai veicoli elettrici alle pompe di calore, oltre che ovviamente per l’incremento dei “data center”. Ma nemmeno la moltiplicazione di questi ultimi dipende soltanto dall’Intelligenza artificiale.

C’è maggior bisogno dei data center anche a causa della progressiva remotizzazione dei sistemi di calcolo aziendali (cloud computing) , della progressiva digitalizzazione (e relativa archiviazione) dei documenti in precedenza cartacei e a causa della crescita dell’ “infotainment”, nonché delle telecomunicazioni basate su infrastrutture digitali. La crescita delle “autostrade digitali” permette ai data center di sostituire in modo centralizzato i sistemi informatici precedenti, rimpiazzando piccole unità di elaborazione dati (ad esempio numerosi server aziendali) che in passato si erano diffuse sul territorio.

Ovviamente però il business dei data center genera nuova domanda di investimenti infrastrutturali (le telecomunicazioni e le reti energetiche) e nuova occupazione per la loro manutenzione. Dunque un’importante transizione digitale è ancora in corso a prescindere da quello che succederà a causa delle nuove tecnologie digitali, molte delle quali avranno inevitabilmente vita breve man mano che l’innovazione tecnologica avanza.

Cresce parallelamente la domanda di efficientamento dei consumi energetici e di conseguenza cresce anche l’utilizzo di energie da fonti rinnovabili. E questo accade anche a prescindere dai sussidi pubblici e dalle normative che puntano a ridurre le emissioni nocive. In generale i grandi cambiamenti epocali in corso stanno stimolando oltre misura gli investimenti in nuove infrastrutture energetiche (ivi comprese quelli direttamente e indirettamente legate alla spesa militare e di intelligence) almeno tanto quanto l’aumento dei consumi energetici privati. Non stupisce pertanto che la crescita economica globale quest’anno sia prevista in decisa accelerazione.

QUALI INDICAZIONI PER IL FUTURO ?

Le tendenze di fondo accennate hanno tuttavia numerose conseguenze pratiche che possono determinare l’orientamento futuro dei mercati finanziari. Ad esempio una quota crescente del prodotto interno lordo di tutto il mondo sta derivando dagli investimenti e dalla domanda di beni e servizi accessori che viene trainata dagli investimenti. A loro volta gli investimenti generano una domanda crescente di servizi finanziari di ogni genere e questi ultimi determinano una domanda crescente di capitali e finanziamenti. Quest’ultima è a sua volta incrementata anche dalla spesa pubblica (diretta e indiretta), cosa che spinge le banche centrali a dover immettere più liquidità di quanta ne fosse necessaria in passato al solo scopo di evitare che il sistema finanziario si inceppi.

LE POLITICHE MONETARIE E FISCALI ESPANSIVE ACCRESCONO IL DE-BASEMENT

Perciò le banche centrali stanno tornando a mettere in campo politiche monetarie espansive. Per necessità, non per scelta. E sebbene questo meccanismo entro certi limiti appaia sostenibile, negli osservatori si ingenera inevitabilmente il dubbio che l’incremento di massa monetaria sul circuito internazionale possa sfociare in un’ulteriore svalutazione della moneta e, alla lunga, anche ulteriore inflazione dei prezzi. Pochi dubbi pertanto che i metalli preziosi nel tempo continuino la loro corsa, almeno sin tanto che il meccanismo che l’ha fino ad oggi determinata non cambierà. Non è così scontato invece che tutto questo si traduca automaticamente in inflazione dei prezzi, dal momento che salgono parallelamente la produttività del lavoro e l’efficienza del sistema industriale.

L’AMERICA STA PROVANDO AD ABBASSARE I TASSI

La scommessa americana del momento è proprio che, in presenza di un sistema economico che continua a correre, una politica monetaria più espansiva e la riduzione dei tassi a breve termine possa alla lunga riuscire a far scendere il costo del denaro e i rendimenti dei titoli di stato senza generare nuova inflazione dei prezzi. La scommessa non è priva di fondamento e potrebbe (almeno nel breve termine) riuscire.

Molti grandi investitori ci stanno credendo, ma al tempo stesso incrociano le dita e tessono nuove alleanze internazionali sperando che le crescenti tensioni geopolitiche internazionali non degenerino spingendo al rialzo il prezzo delle materie prime e di petrolio e gas.

Anche questo spiega il forte impegno del governo americano verso il controllo delle fonti energetiche e degli approvvigionamenti di materie prime e risorse naturali. Non è una corsa verso la pacificazione del pianeta, bensì una corsa per guadagnare tempo, dal momento che oggi il sistema occidentale ha messo a nudo le sue debolezze e sta cambiando approccio per risolverle. Per lo stesso motivo però non potrà che crescere la divaricazione tra le economie e gli interessi dei due tronconi dell’Occidente, quello al di qua e quello al di là dell’Atlantico.

I PROFITTI CRESCONO MA I MOLTIPLICATORI DI VALORE CRESCONO DI PIÙ

Non è chiaro se l’Europa potrà in definitiva trarre beneficio dalle tendenze di fondo appena evidenziate, mentre è più probabile che l’America continui in solitario la sua corsa per mantenere una leadership tecnologica e militare globale e che questo alla lunga produca una “contro-rotazione” dei portafogli degli investitori. Cosa che potrebbe consentire al Dollaro di restare probabilmente meno debole di quanto si possa prevedere e alle grandi imprese americane di continuare a far crescere i loro profitti e le loro quotazioni azionarie. Al tempo stesso se l’analisi inizialmente esposta è corretta la spesa complessiva per consumi dell’intero Occidente non crescerà e il rischio di nuove tensioni sociali appare inevitabilmente destinato ad aumentare.

L’AUMENTO DI LIQUIDITÀ DEL SISTEMA FARÀ CRESCERE IL PREZZO DEGLI ASSET

Anche la divaricazione tra classi sociali sembra impostata su una traiettoria ascendente, dal momento che il probabile ulteriore incremento di massa monetaria potrebbe far crescere ancora le grandi ricchezze finanziarie e impoverire i salari reali, che restano zavorrati anche dalla necessità dei privati di sopperire all’inevitabile calo della previdenza sociale. Ciò potrebbe tuttavia far crescere i valori immobiliari e incrementare la quota di reddito che viene risparmiato, contribuendo indirettamente alla sostenibilità dei debiti pubblici.

Il quadro complessivo in definitiva resta impostato positivamente e, casomai, i recenti temporali di fine inverno possono essere considerati un’ottima occasione di ingresso sui mercati borsistici, mercati che vengono considerati dai più oramai troppo cari per entrare a qualsiasi costo. Il problema però non è soltanto la tempistica, ma soprattutto la selezione dei titoli azionari, dal momento che in situazioni come quella attuale gli investitori divengono sempre più selettivi.

Non per niente il Bitcoin continua a scendere: non è proprio il momento per un certo tipo di speculazione cieca e fideistica. Meglio le attività reali, che producono cassa netta e che, se possibile, si possono toccare con mano…

Stefano di Tommaso