L’INCOGNITA DELLA LIQUIDITÀ GLOBALE

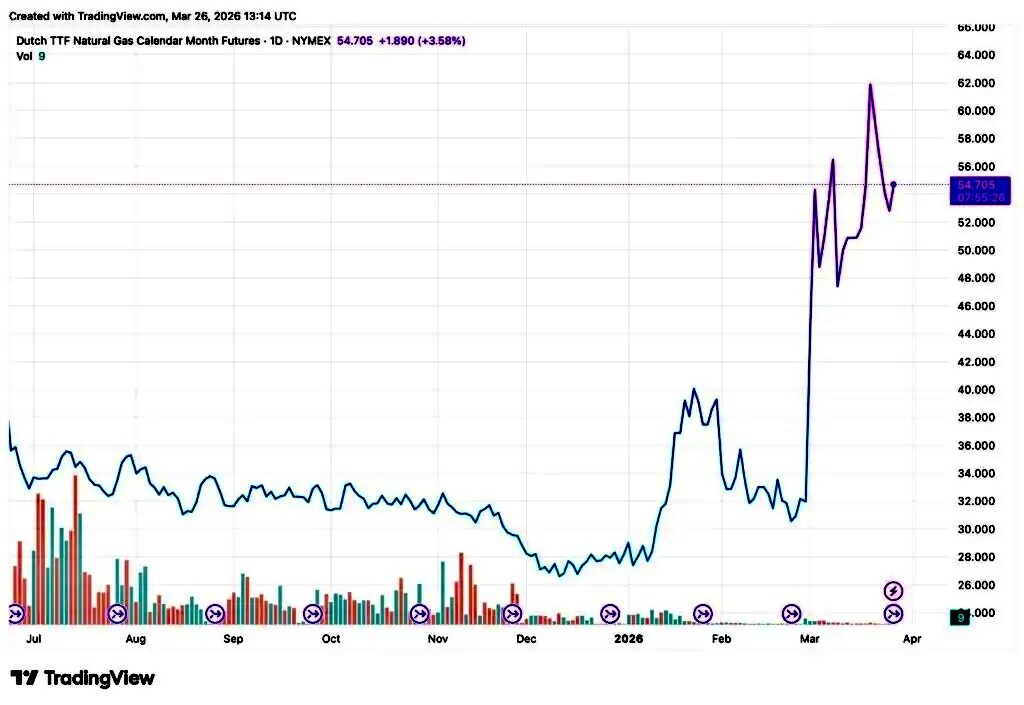

La guerra in Medio Oriente è giunta alla sua quinta settimana e i conseguenti rincari del prezzo dell’energia stanno determinando molti problemi all’economia e ai mercati, tra i quali una forte divergenza tra le diverse piazze finanziarie. Un tema sempre più centrale nelle previsioni degli analisti è quello della liquidità. Se ad esempio fino a prima della guerra si ipotizzava un rallentamento coordinato delle economie di USA e Europa, i dati più recenti suggeriscono invece che stiano prendendo strade molto diverse. La resilienza dell‘economia americana e l’inflazione spinta dai rialzi dei prezzi energetici stanno facendo scommettere su tassi più elevati sulle attività denominate in dollari, instabilità dei cambi valute e disallineamento sempre maggiore tra Occidente e Oriente.

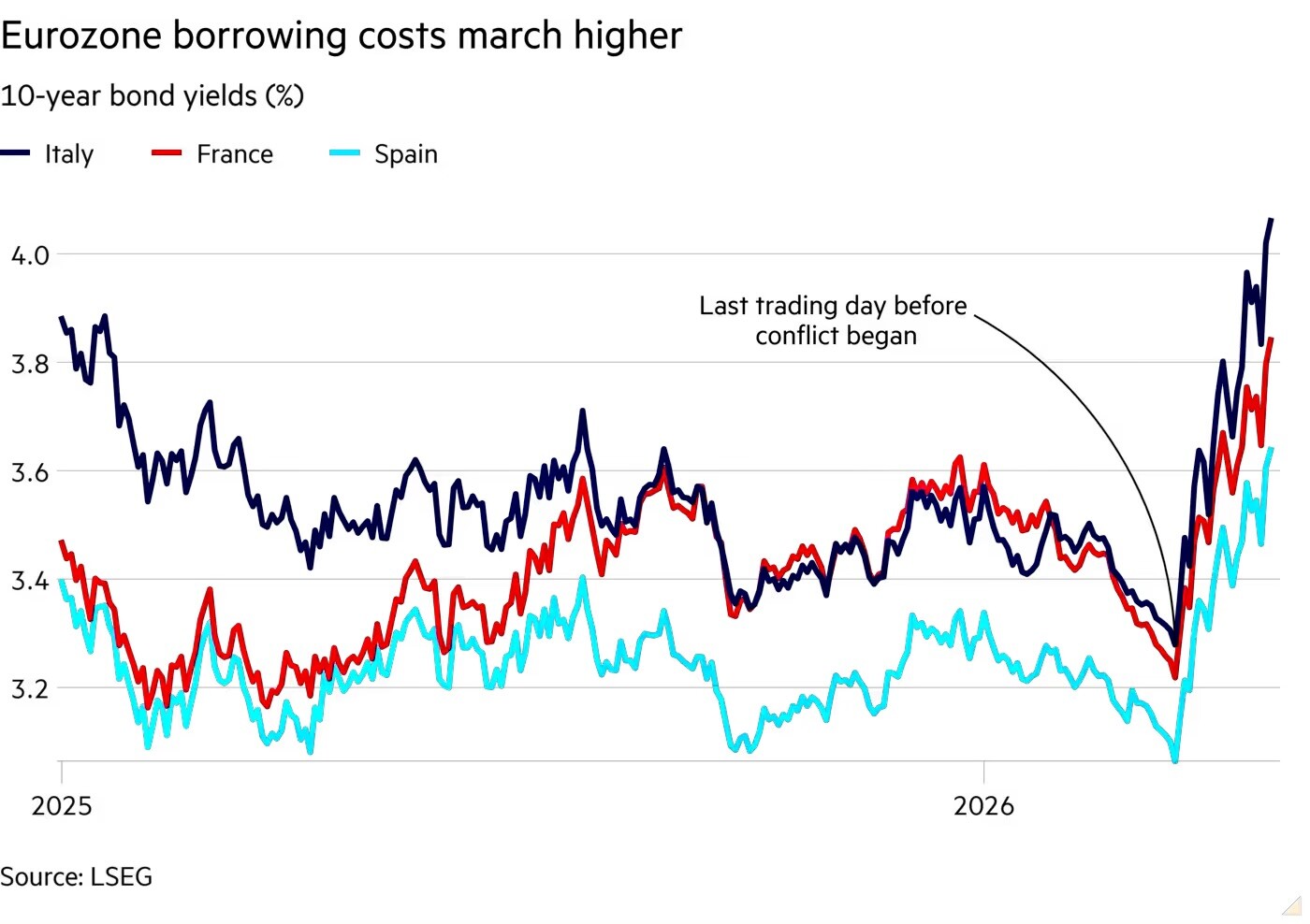

IN EUROPA IL COSTO DELL’ENERGIA É PIÙ ALTO

Per l’Europa in particolare il rialzo dei costi dell’energia è il più forte del pianeta a causa della necessità di importare le materie prime per quasi tutta la produzione di energia e si prospetta dunque una maggior probabilità di recessione e inflazione rispetto agli USA.

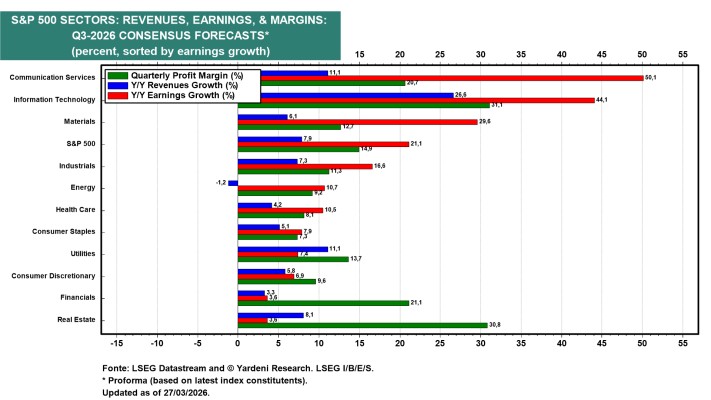

Le attese per le prime risultanze trimestrali del 2026 relativamente alle società quotate evidenziano una ulteriore crescita del divario USA/Europa.

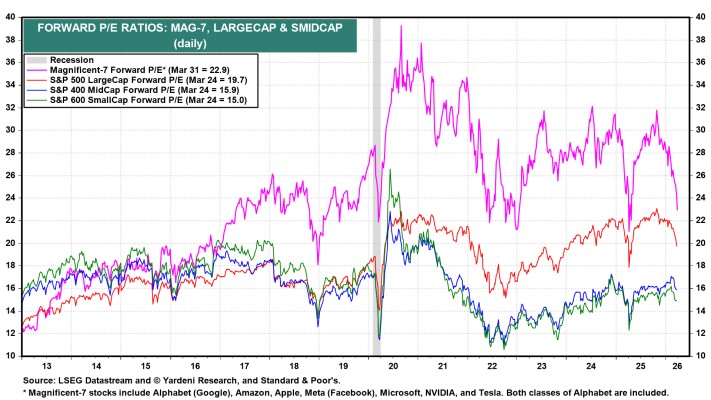

Gli indici di borsa americani non soltanto viaggiano su multipli di valore all’incirca doppi di quelli del vecchio continente (30 volte gli utili in media al di là dell’Atlantico contro circa 15 volte da noi), ma restano anche sostenuti da attese di profitti crescenti, principalmente nel settore tecnologico, il quale invece scarseggia in Europa.

LE IMPRESE EUROPEE SCONTANO UN DIVARIO TECNOLOGICO

I multipli europei inoltre scontano poi una più scarsa crescita economica interna e l’industria manifatturiera europea appare decisamente più vulnerabile al rialzo dei costi energetici. Se il cambio Euro/Dollaro dovesse riflettere le attese di differenziale crescente tra i tassi d’interesse, allora la divisa europea potrebbe svalutarsi ancora e innescare una nuova fuga di capitali verso attività finanziarie denominate in dollari, accentuando la divergenza delle performance azionarie.

IN TEMPI DI CRISI I CAPITALI VANNO VERSO LE PIAZZE FINANZIARIE PIÙ LIQUIDE

In generale poi le situazioni di crisi determinano sempre fughe di capitali verso le più grandi piazze finanziarie del pianeta, generando un inasprimento dei differenziali. Il rialzo in corso del prezzo dell’energia, il fatto che i tassi d’interesse e l’inflazione siano sicuramente in crescita, la riduzione del credito disponibile, il rallentamento dello sviluppo economico, la fragilità del mercato del lavoro e, di conseguenza, l’attesa di un calo dei consumi, sono tutti fattori che sostengono la divergenza nella profittabilità delle imprese europee nei confronti di quelle americane (favorite). L’escalation dei conflitti militari in corso e e il loro esito incerto riduce poi le attese per le vendite di beni e servizi voluttuari, per il turismo, la cultura e il lusso. Caratteristiche tipiche dell’offerta da parte delle imprese europee.

LA CAUTELA DEGLI INVESTITORI

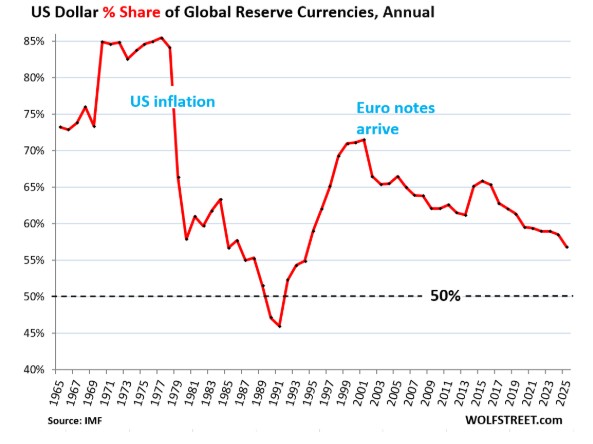

I timori generalizzati di una nuova importante recessione suggeriscono di ridurre gli investimenti in titoli azionari e obbligazionari a favore della liquidità e di ridurre la rischiosità dei titoli posseduti, in modo da resistere meglio agli scenari più imprevedibili. Il problema peraltro non riguarda soltanto gli investimenti finanziari bensì la stabilità monetaria, dal momento che, sebbene la guerra abbia favorito il cambio del dollaro americano nei confronti dell’Euro.

Ma se soltanto il 57% sul totale delle riserve globali delle banche centrali è ancora in dollari e in futuro la quota crescente dei commerci internazionali che non sarà più denominata in dollari potrebbe favorire un afflusso della liquidità nelle divise monetarie asiatiche a scapito di quelle occidentali, oggi invece il dollaro attrae all’incirca il 75% degli investimenti nelle attività finanziarie globali e per il momento tale quota è ancora in crescita.

IL DOLLARO PUÓ CONTINUARE A CORRERE

I rischi più rilevanti per l’andamento dell’economia riguardano dunque la riduzione della liquidità globale al di fuori degli USA. La salute del sistema finanziario moderno dipende oramai sempre più dalla possibilità di rifinanziare i debiti pubblici esistenti senza scatenare un’inflazione galoppante. Si crea così un circolo vizioso: i titoli da rinnovare dei debiti pubblici hanno bisogno di liquidità affinché vengano sottoscritti ma la liquidità globale dipende dalla fiducia degli investitori (che al momento è ai minimi). Dunque il mercato dei titoli a reddito fisso americani non può che trascinare verso l’alto i rendimenti richiesti e di conseguenza l’intera struttura dei tassi di interesse. E di nuovo questo favorisce il dollaro.

I TASSI SALGONO

Anche le banche centrali, focalizzate sull’inflazione, tendono a mantenere politiche monetarie non espansive e ad alzare i tassi invece che stimolare l’economia. Così facendo tuttavia contribuiscono a ridurre la liquidità globale a causa della contemporanea necessità di supportare le emissioni di debito pubblico. Nonostante l’esigenza di non favorire l’inflazione dei prezzi infatti, esse devono fare i conti con un intero sistema occidentale che deve rifinanziare molti titoli in scadenza. Se i titoli pubblici non vengono sottoscritti, il sistema finanziario si destabilizza ingenerando altri rialzi dei tassi. Il supporto delle banche centrali tuttavia corrisponde alla monetizzazione dei debiti pubblici e questa non è priva di conseguenze. Se infatti l’acquisto di titoli pubblici immette liquidità nel sistema finanziario, dall’altro lato le banche centrali devono ridurla per non incrementarla troppo in totale. E questo non può che penalizzare i mercati finanziari.

LE CAUSE DELLA RIDUZIONE DELLA LIQUIDITÀ

Ma la liquidità globale si riduce principalmente a causa del fatto che la disponibilità del mercato dei capitali a sottoscrivere nuove emissioni e a detenere titoli si restringe. Tutti oggi preferiscono aumentare la cautela nelle compravendite, detenere una maggior quota di contante nell’allocazione dei portafogli, cosa che riduce la velocità di circolazione della moneta e dunque la liquidità. Infine il rincaro dei prezzi di petrolio, gas e loro diretti derivati, stanbsp; assorbendo disponibilità monetarie delle aziende, nonché le risorse disponibili per il capitale circolante e gli investimenti. Senza contare il fatto che anche il sistema bancario sta facendo un passo indietro: i timori di recessione e di rialzo dei costi le spingono a ridurre il moltiplicatore del credito e ad aumentare le richieste di garanzie accessorie.

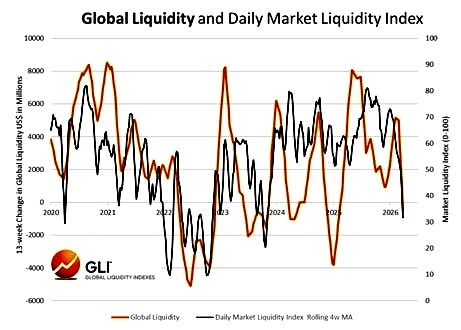

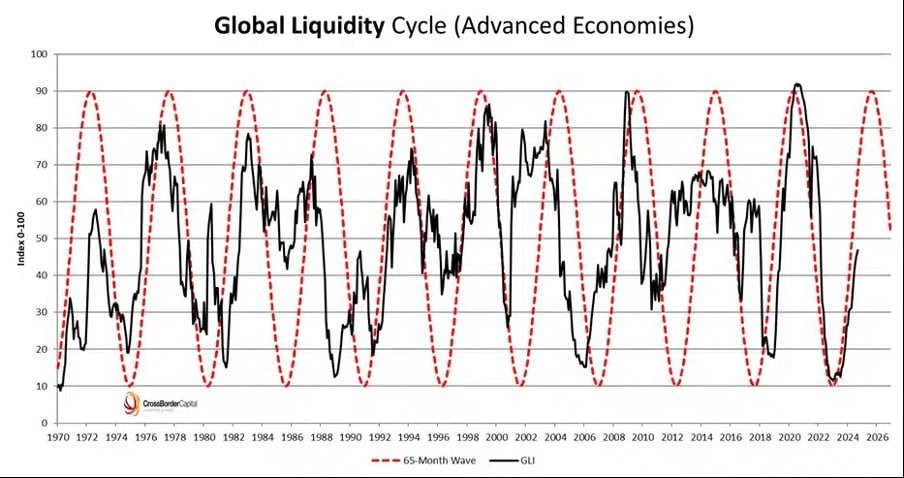

IL CICLO DELLA LIQUIDITÀ

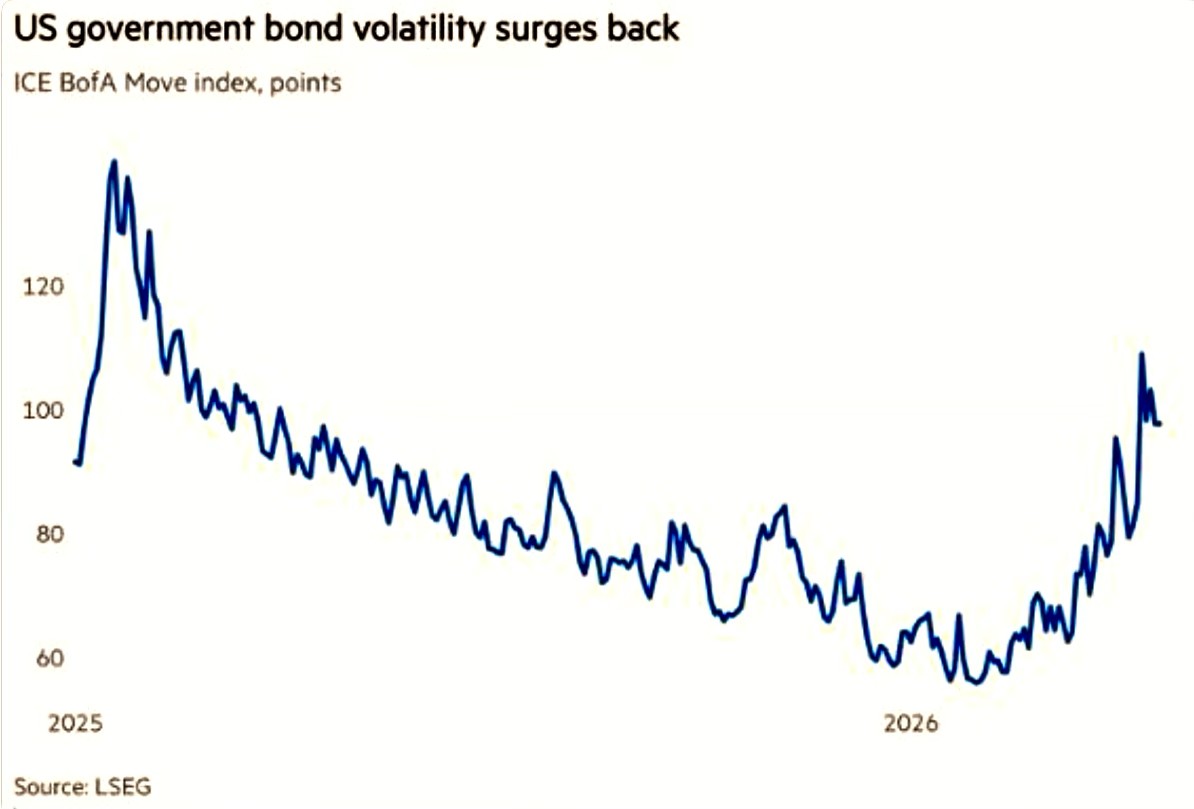

Secondo alcuni inoltre la durata del ciclo globale della liquidità è di circa 65 mesi e aveva raggiunto il suo picco a metà del 2025. Dunque oggi sarebbe in fase discendente e questo incrementa la turbolenza dei mercati. Questo suggerisce che il lungo ciclo di rialzo delle borse potrebbe essere definitivamente terminato. Gli investitori osservano l’incremento della volatilità dei mercati finanziari e la riduzione della sua liquidità e diminuiscono di conseguenza il loro ottimismo cercando rifugio contro l’inflazione monetaria.

Cosa che fa pensare che più avanti gli investitori potrebbero riprendere a comperare metalli preziosi come riserva alternativa di liquidità. La necessità di mantenere più contante complessivamente in portafoglio li porta tuttavia a dover scegliere tra cassa (o metalli preziosi) oppure titoli del mercato monetario (a breve termine). E quelli in dollari rimangono i più liquidabili e tra quelli a maggior rendimento. Ciò di nuovo favorisce il tasso di cambio del dollaro.

E se le preferenze dei gestori di portafoglio si rivolgono principalmente sui titoli a breve termine rispetto a quelli più lunghi, che rimangono esposti al rischio di minusvalenze per il rialzo dei tassi d’interesse, questo fa lievitare i tassi d’interesse a più lunga durata. Non per niente il tasso medio sui mutui fondiari americani ha già superato la soglia psicologica del 7%.

LA CINA FA ECCEZIONE E I SUOI RENDIMENTI SCENDONO

In questo momento tra le maggiori economie soltanto la Cina sta espandendo la massa monetaria, anche perché alla Cina che pratica forti controlli sulla possibilità di fuga dei capitali interni fa addirittura comodo una ulteriore discesa del cambio dello yuan contro dollaro, per alimentare la competitività delle proprie esportazioni.

Il messaggio conclusivo è che il sistema finanziario globale appare sempre più dipendente dalla liquidità in circolazione e dalla fuga dei capitali. Cosa che favorisce gli USA ma aumenta anche la divergenza tra i mercati finanziari occidentali ed orientali.

Negli usa infatti crescono le attese d’inflazione e cala la fiducia dei consumatori, sebbene l’economia non arretri e questo fa la grande differenza con l’Europa. Però in tutto l’Occidente le banche centrali stanno reagendo in tono aggressivo e di conseguenza i mercati scontano rialzi nel costo del denaro, mentre in Oriente sta succedendo il contrario.

Stefano di Tommaso