BORSE INFLAZIONE E STAGNAZIONE

Dopo due mesi dall’attacco militare all’Iran e dal conseguente rincaro dei prezzi di numerose materie prime legate al petrolio e al gas, la congiuntura economica sembra evolvere in una direzione sempre più chiara: i mercati finanziari fino ad oggi hanno “tenuto” perché l’economia di USA e Cina (le due grandi superpotenze) si è mostrata resiliente, mentre ci sono segnali evidenti che quella del resto del mondo inizia ad arrancare, in particolare quella europea.

La ragione non sta soltanto nel rincaro delle importazioni di materie prime cui è costretto il vecchio continente bensì anche nel crescente bisogno di importare tecnologie, armamenti e sinanco materie prime, che vengono esportate principalmente da USA e Cina. Questa divaricazione tra le ”grandi” economie e il resto del mondo salva le statistiche globali, fino ad oggi ha favorito le borse, ma comporta inevitabilmente un’elevata probabilità di stagnazione e inflazione.

LA PREDOMINANZA AMERICANA SUI MERCATI FINANZIARI

L’America dal canto suo non soltanto vanta un’economia decisamente più solida e resiliente rispetto a buona parte del resto del mondo ma ospita 59 delle prime 100 multinazionali del pianeta e le sue borse capitalizzano il 75% del totale mondiale. Cioè di fatto attira il 75% dei capitali a livello globale e orienta il restante 25%. Non è un caso peraltro che i profitti delle grandi imprese americane facciano da traino al fatturato delle altre imprese americane e che tanto le une quanto le altre abbiano fino ad oggi continuato a generare ricchezza. E non stupisce che, nonostante i molti timori per il futuro, il consumatore americano continui a spendere cifre molto importanti e che ciò ha sino ad oggi aiutato non poco a finanziare il bilancio federale americano (dazi compresi). Le grandi tensioni internazionali degli ultimi due mesi stanno cioè creando un vantaggio per l’economia delle grandi potenze e soprattutto per quella americana.

Anche il cambio del Dollaro è stato aiutato dalla fuga dei capitali dal Medio Oriente e dalla sostanziale tenuta dei mercati finanziari americani. Anche per questo motivo i tassi d’interesse americani non sono cresciuti come si sarebbe già potuto temere due mesi fa, all’inizio della guerra con l’Iran. L’inflazione probabilmente aumenterà, ma gradualmente e, almeno fino ad oggi, sembra lo stia facendo anche in misura limitata.

L’ECCESSO DI DEBITO FA TEMERE IN CASO DI RIALZO DEI TASSI

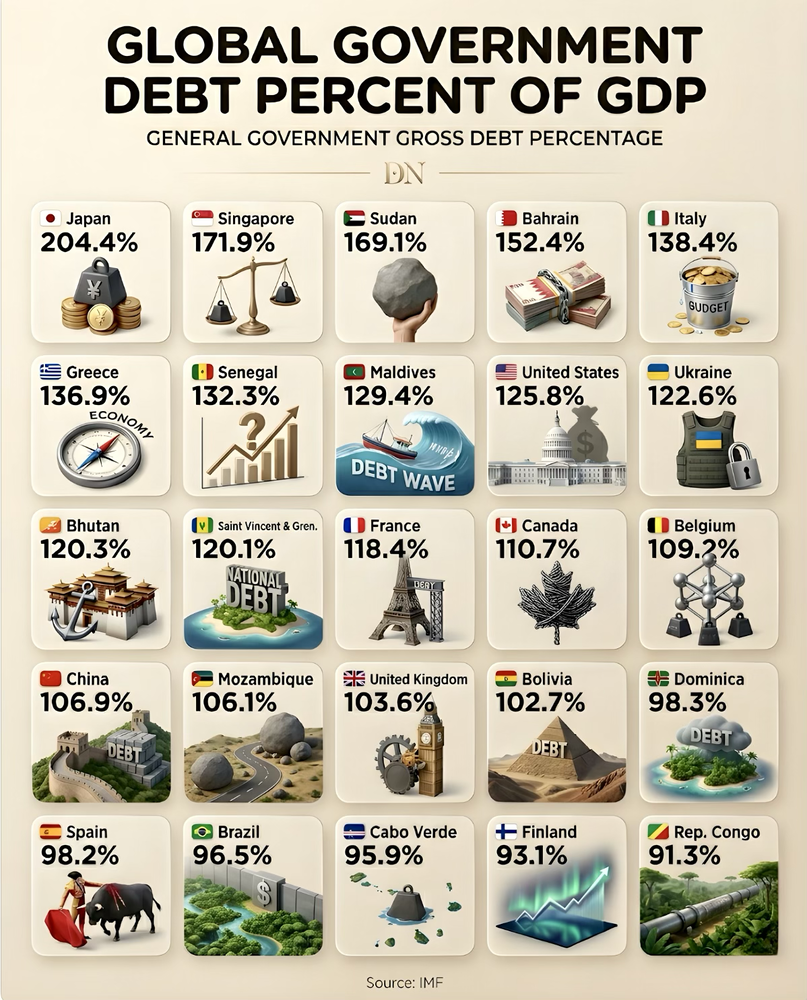

Ma la possibile prosecuzione dello stato di guerra pone il problema di un potenziale rincaro strutturale dei prezzi di quasi tutte le materie prime. E rischia di rimescolare presto le carte, perché il maggior costo di materie prime, energia e commodities (Ivi compresi i generi alimentari), laddove non rientrasse presto tra le anomalie temporanee, non potrà non generare una ben più elevata inflazione dei prezzi. E in tal caso il rialzo dei tassi d’interesse apparirebbe inevitabile. Cosa relativamente normale se oggi ci trovassimo in una situazione normale. Ma la congiuntura economico-finanziaria globale non si trova in una situazione ”normale”: il mondo convive con un eccesso strutturale di debito (pubblico e privato) che rischia davvero di guastare la festa in caso di rialzo dei tassi d’interesse.

DOVE ARRIVERÀ L’INFLAZIONE ?

Fino ad oggi i mercati finanziari si sono limitati a smettere di incorporare nei prezzi dei titoli a reddito fisso l’aspettativa di un ribasso nei tassi d’interesse. Ma le ultime (e per ora provvisorie) rilevazioni dell’inflazione dei prezzi al consumo in America hanno superato la soglia psicologica del 4%. E la vicenda potrebbe costituire soltanto l’inizio di una storia ben più travagliata, dal momento che l’inflazione presa in considerazione per le statistiche è quella dei prezzi al consumo, i quali ci mettono molto tempo a riflettere il rincaro di energia, materie prime, logistica e costo del lavoro. Questi stanno aumentando in media nel mondo di ben oltre il 20% (e il petrolio di oltre il doppio). Ovviamente nessuno ha la sfera di cristallo e i timori potrebbero rimanere tali senza concretizzarsi in nessun allarme.

I FATTORI CHE SINORA HANNO CONTRASTATO LA STAGNAZIONE

Per comprendere per quale motivo molti economisti sostengono che l’economia globale è forte e che continuerà ad essere tale occorre esaminare i medesimi principali fattori che hanno impedito ai mercati finanziari di entrare in crisi e hanno migliorato gli indicatori relativi all’andamento economico complessivo :

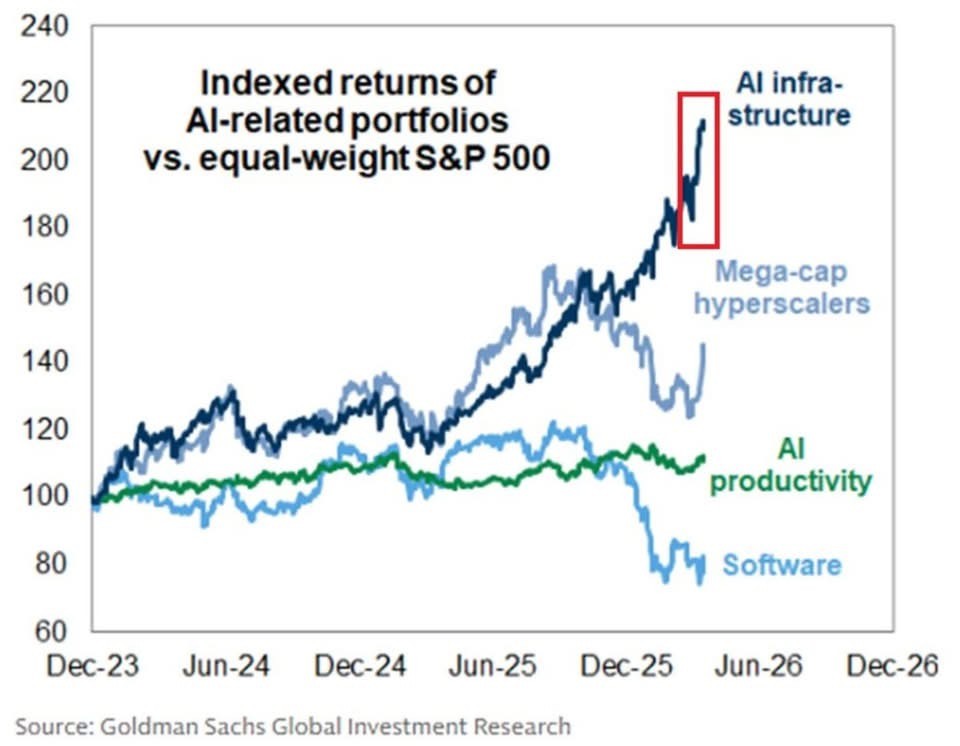

- Il “super-ciclo” dell’intelligenza artificiale ha indubbiamente generato ricchezza nonché alimentato profitti e quotazioni di borsa delle grandi multinazionali tecnologiche, oltre ad aver avuto un indubbio effetto disinflazionistico sui prezzi al consumo a causa del notevole impulso che sta fornendo alla produttività del lavoro umano;

- L’enorme liquidità oggi in circolazione nell’intero pianeta, accumulatasi per l’eccesso di interventismo delle banche centrali (soprattutto quella americana e quella cinese), si è ridotta ben poco nonostante la guerra in corso. Essa ha contribuito a mantenere elevate le quotazioni delle borse e bassi i tassi di rendimento dei titoli pubblici;

- L’effetto “ricchezza” determinato dalle performance delle borse, combinata con la grande disponibilità di credito al consumo derivante dall’abbondanza di liquidità complessiva, ha tenuto elevata la fiducia dei consumatori mascherando la perdita di valore in corso dei redditi derivanti da salari e stipendi.

Tutto ciò ha contribuito a mantenere in ordine i conti pubblici delle principali economie globali ma anche ad una generale sottovalutazione del rischio sistemico che può derivare dalla crescita dei tassi d’interesse nominali originata dal rialzo dell’inflazione dei prezzi. Con un indebitamento globale come quello attuale (non soltanto in America) e con l’andamento probabile verso ulteriori rialzi del costo delle materie prime, il rischio che si sta materializzando in questi giorni è quello della perdita di fiducia dei mercati sulla sostenibilità del costo del debito.

IL RISCHIO DI UN “MINSKY MOMENT”

Un potenziale ulteriore aumento dei tassi d’interesse infatti potrebbe portare il sistema finanziario globale a una soglia di non ritorno come quella che gli economisti definiscono “Minsky Moment” (a seguito della teorizzazione da parte dell’economista americano post-keynesiano Hyman Minsky (1919–1996), diventato famoso per una tesi che per molti anni fu considerata eterodossa e che dopo il 2008 è tornata centrale: la “Financial Instability Hypotesis”).

La tesi di Hyman Minsky sostiene che le crisi economiche peggiori sono per assurdo determinate proprio dalle situazioni di migliori performances dei mercati finanziari. Anzi: che sono essi stessi a generare instabilità. Se il sistema finanziario scoppia di salute allora può tendere all’auto-indulgenza e alla fine scoprirsi intrinsecamente fragile, mentre l’indebitamento con l’aumentare dei tassi d’interesse inizia a venire percepito come non più sostenibile.

Ma se la fiducia del mercato crolla, anche il credito alle imprese si ritira e anche le valutazioni dei cespiti iniziano a scendere (oggi invece sono ai massimi). Il che può innescare un’accelerazione degli eventi come si è visto nel corso delle precedenti grandi crisi globali (come quella del 1929-30) e che può anche prendere spunto da due fattori di debolezza strutturale: il rischio di un’implosione del sistema finanziario giapponese (basato su un debito pubblico record: il 270% del PIL) e l’intrinseca debolezza del Dollaro americano, che potrebbe precipitare se le prossime aste dei titoli di stato americani non avessero successo o se fossero eccessivamente sussidiate dalla FED (banca centrale USA).

LA PROSECUZIONE DELLA GUERRA PROVOCHEREBBE UNA CRISI DI FIDUCIA

Ciò che oggi potrebbe far scattare una crisi di fiducia è dunque proprio l’eventuale prosecuzione della guerra con il conseguente shock inflazionistico che, secondo molti commentatori, appare addirittura comunque inevitabile nei prossimi mesi, a prescindere dal buon esito delle trattative di pace. Molti sostengono infatti che i tempi necessari al ritorno alla “normalità” della disponibilità di materie prime ed energia potrebbero comunque essere lunghi, e che pertanto l’inflazione salirà ugualmente.

Ovviamente al riguardo non vi sono certezze e chiunque fino ad oggi avesse speculato al ribasso sui mercati finanziari si sarebbe rotto le ossa, dal momento che essi sono andati nella direzione opposta (verso l’alto). Si tratta soltanto di una possibilità che potrebbe essere tranquillamente evitata sui mercati finanziari internazionali dal momento che essi dipendono per 3/4 del loro valore dall’andamento delle borse americane. E anche nelle altre borse la mano forte degli investitori a stelle e strisce sembra poter orientare non poco gli eventi.

I RIALZI DEI PREZZI DELL’ENERGIA POTREBBERO PERMANERE A LUNGO

Perché tuttavia il mondo passi “in fanteria” i rialzi indiscriminati nei prezzi delle commodities, dell’energia, dei trasporti e delle assicurazioni questa volta occorrerà un sforzo coordinato e notevole, anche in funzione del fatto che l’effetto “crescita economica” che ha calmierato i timori nella precedente ondata inflazionistica dello scorso 2024 questa volta non ci sarà. Un deciso rallentamento della crescita dell’economia globale oggi sembra dunque inevitabile, nonostante la spinta che può derivare dalla politica fiscale (principalmente la spesa pubblica per il riarmo) e dallo sviluppo dell’intelligenza artificiale.

E sinanco il disaccoppiamento dell’economia reale da quella “di carta” della finanza globale, può aiutare soltanto fino ad un certo punto. L’America ha mostrato una forte volontà di accordo con il Paese recentemente aggredito, ma ha anche più volte minacciato di mostrare i suoi muscoli militari. E qualora le belligeranze del Medio Oriente dovessero riprendere in grande stile e altri danni dovessero venire inflitti alle infrastrutture del Golfo Persico, sarebbe ancora più probabile che gli investitori tornassero in fretta ad un atteggiamento “risk-off” e iniziassero a liquidare una parte maggiore dei loro portafogli per limitare i danni di un potenziale crollo dei mercati finanziari.

LA STAGIONALITÀ DEI MERCATI NON AIUTA

Da questo punto di vista potrebbe gettare altra benzina sul fuoco anche la stagionalità dei mercati, i quali solitamente a partire dal mese di maggio si posizionano su posizioni prudenti per una serie di ragioni dovute alla ciclicità dei mercati e dei tassi d’interesse. Oggi nessuno parla della stagionalità dei mercati perché i profitti trimestrali attesi delle grandi multinazionali quotate in borsa sembrano ancora una volta ottimi. La vera domanda però è se tali profitti continueranno imperterriti anche in caso di continuazione della guerra del Golfo, con il prezzo del petrolio fuori controllo e le economie più deboli che entrano in recessione.

E poi occorre ricordare sempre che la vera chiave per comprendere gli sviluppi possibili dei mercati finanziari sarà ancora una volta la grande liquidità globale che oggi li sta sostenendo: se questa si manterrà elevata nonostante tutto, allora sarà comunque possibile limitare i danni. Se invece alla fine le vendite indiscriminate e il rialzo dei tassi d’interesse farà sì che tornerà a ridursi, allora una correzione dei mercati -almeno temporanea- risulterà inevitabile.

Stefano di Tommaso