L’INFLAZIONE NON ALLARMA LE BORSE

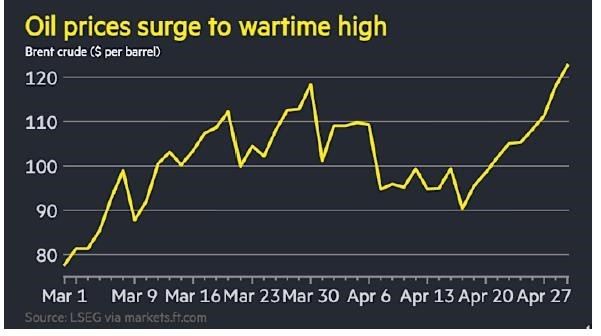

Leggiamo da più parti che, dato il perdurare della crisi del Golfo Persico, il prossimo inverno rischiamo di rimanere al fresco, che potremmo essere costretti a razionare le scorte di carburante, che i prezzi di quasi tutto schizzeranno alle stelle. In pratica: saremo più poveri e, a causa dell’inflazione, i nostri risparmi varranno decisamente meno. I numeri al riguardo sono inquietanti: l’energia è quasi raddoppiata, in Italia l’incremento mensile dei prezzi al consumo è poco sotto il 2% (cioè intorno al 20% annuo), le previsioni di sviluppo economico globale sono già state riviste al ribasso e i debiti pubblici stanno crescendo ad un ritmo feroce. In sintesi l’inflazione si appresta a colpire molto duramente. Allora perché i mercati finanziari ne restano indifferenti ?

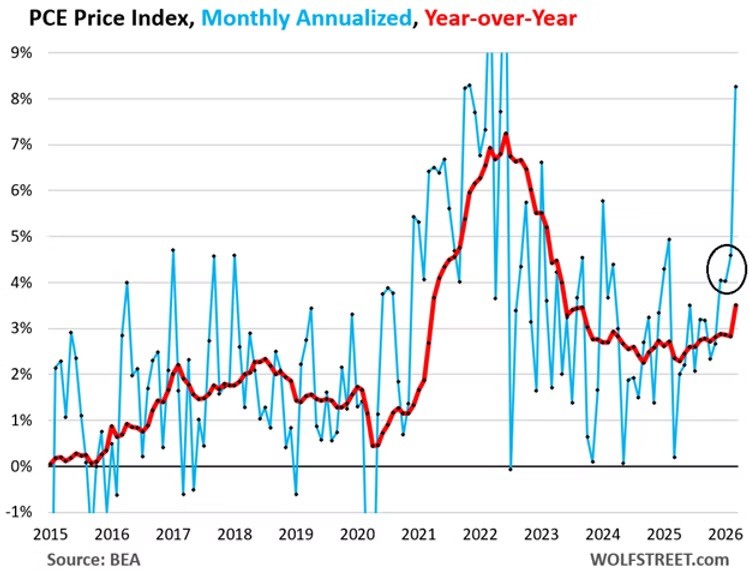

L’INFLAZIONE È GIÀ NELLE STATISTICHE

Per rispondere occorre scavare parecchio, sebbene i timori di qualche mese fa oramai siano divenuti una certezza. Non solo in Europa bensì anche in America, come si può leggere dal grafico qui sotto riportato.

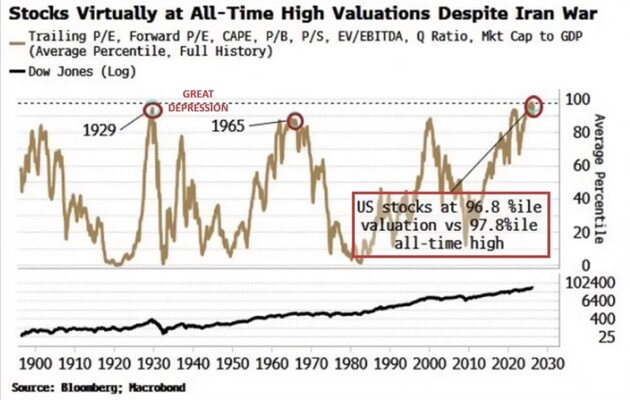

IL NUOVO RECORD STORICO DELLE QUOTAZIONI DI BORSA

Ciò nonostante le Borse hanno bruciato i precedenti massimi storici, le imprese quotate in borsa mostrano profitti importanti e crescenti, i tassi d’interesse non crescono e le banche non tirano i freni. Com’è possibile questo “iato”? Che i mercati finanziari ignorino una prospettiva economica decisamente grave? La risposta in parte è nelle cose, e in una certa parte invece proprio non c’è: non ci sono veri precedenti al riguardo.

ADDIRITTURA LA VOLATILITÀ SCENDE

Sicuramente viviamo in un’epoca molto speciale: le borse hanno battuto tutti i record precedenti anche in termini di valutazioni delle imprese (cioè i multipli di valutazione delle imprese quotate sono più alti che nel 1929, nel 1968 e nel 2001). Un’epoca nella quale non ci sono mai stati così tanti asset finanziari (cioè tanto debito) rispetto al valore del prodotto lordo dell’economia reale. Nemmeno l’analisi della volatilità della borsa delle borse (Wall Street) ci aiuta ad adottare prudenza: i nuovi record dell’indice sono stati raggiunti mentre la volatilità scendeva a livelli molto bassi:

Siamo cioè tecnicamente nel pieno di una “bolla” speculativa e, come spesso accade in questi casi, nessuno si sta preoccupando sino a quando la bolla non scoppia. Ma scoppierà davvero? Dopo tanto brusio al riguardo, molti analisti iniziano a pensare che quella prospettiva è si possibile, ma non necessariamente probabile.

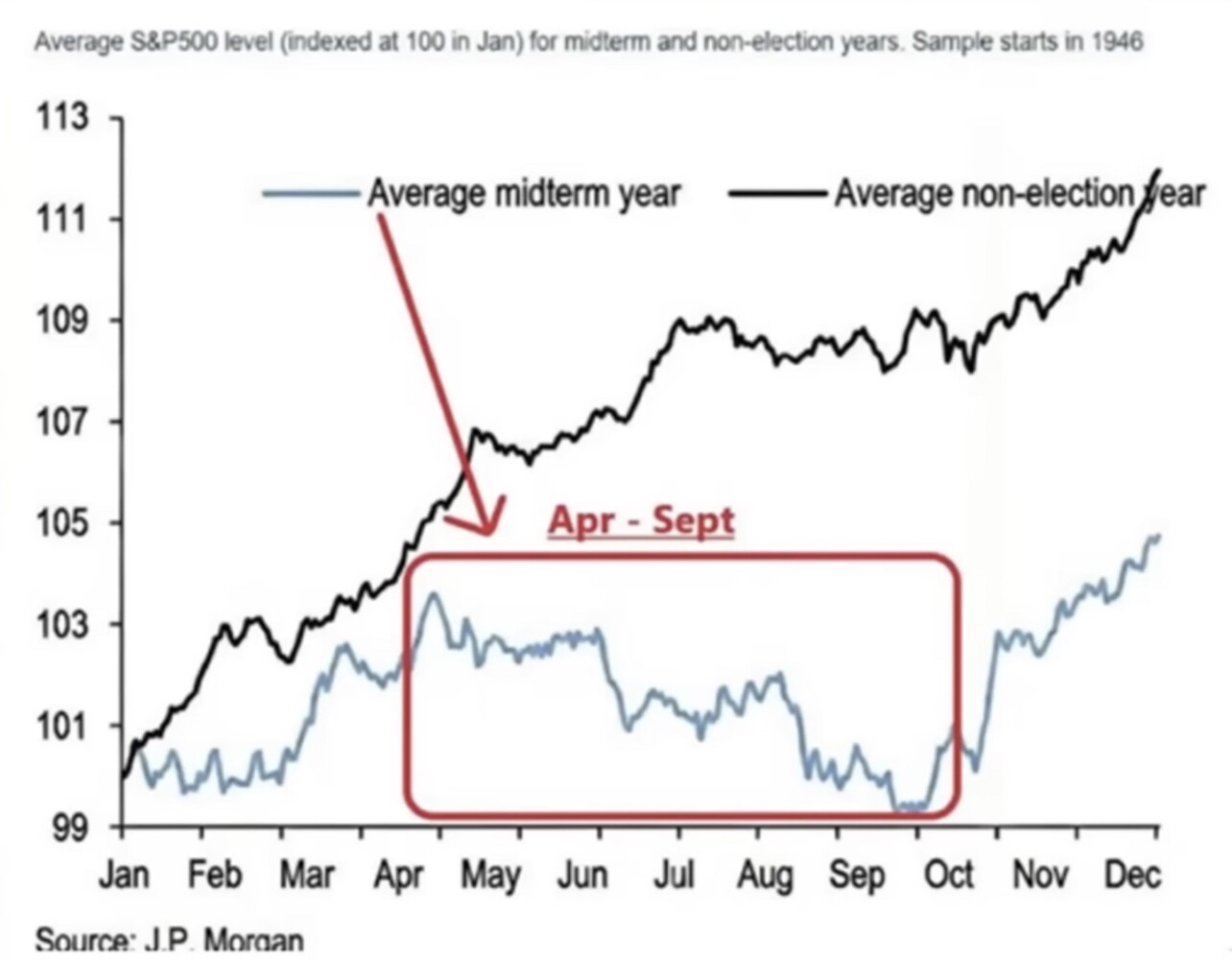

LA BOLLA SPECULATIVA SCOPPIERÀ ?

A richiamare prudenza tuttavia interviene un grafico molto esplicativo: la media mensile storica dell’andamento delle quotazioni di Wall Street degli ultimi anni, in particolare negli anni in cui è in arrivo una tornata elettorale (qui sotto). Questo significa che, anche senza alcun crollo, statisticamente potremmo aspettarci dei ribassi consistenti fino a tutta l’estate.

L’INFLAZIONE PUÒ INFLUENZARE POSITIVAMENTE I TITOLI AZIONARI

Ho chiesto all’Intelligenza Artificiale cosa succede ai mercati finanziari quando l’inflazione si radica e, anzi, picchia più duro. La risposta è stata che i tassi d’interesse non possono che aumentare e che i profitti delle imprese sono a rischio. Ma soprattutto che si crea una disconnessione inevitabile tra Wall Street e Main Street, cioè tra finanza e economia reale. Quest’ultimo è forse l’aspetto più contro-intuitivo di tutta la faccenda, dal momento che -con l’attesa di una crescita dei tassi d’interesse nominali- le valutazioni dei titoli azionari dovrebbero scendere. E invece salgono.

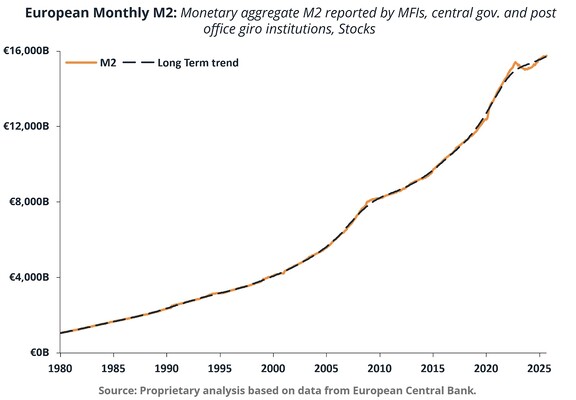

Non soltanto perché spesso le imprese sono in posizione “rialzista” quando salgono i prezzi (le scorte e gli impianti si rivalutano, i margini nominali crescono, eccetera) ma anche perché il cambiamento di paradigma che arriva con il rincaro dei costi accentua le performances delle imprese migliori, che tipicamente sono quelle quotate in Borsa (ovviamente vale per le più solide e grandi tra loro, molto meno per le altre). Ovviamente tutto questo avviene quando la liquidità in circolazione resta elevata (ed è ai massimi storici anch’essa, come si può leggere dal grafico qui sotto), altrimenti il gioco non funziona più.

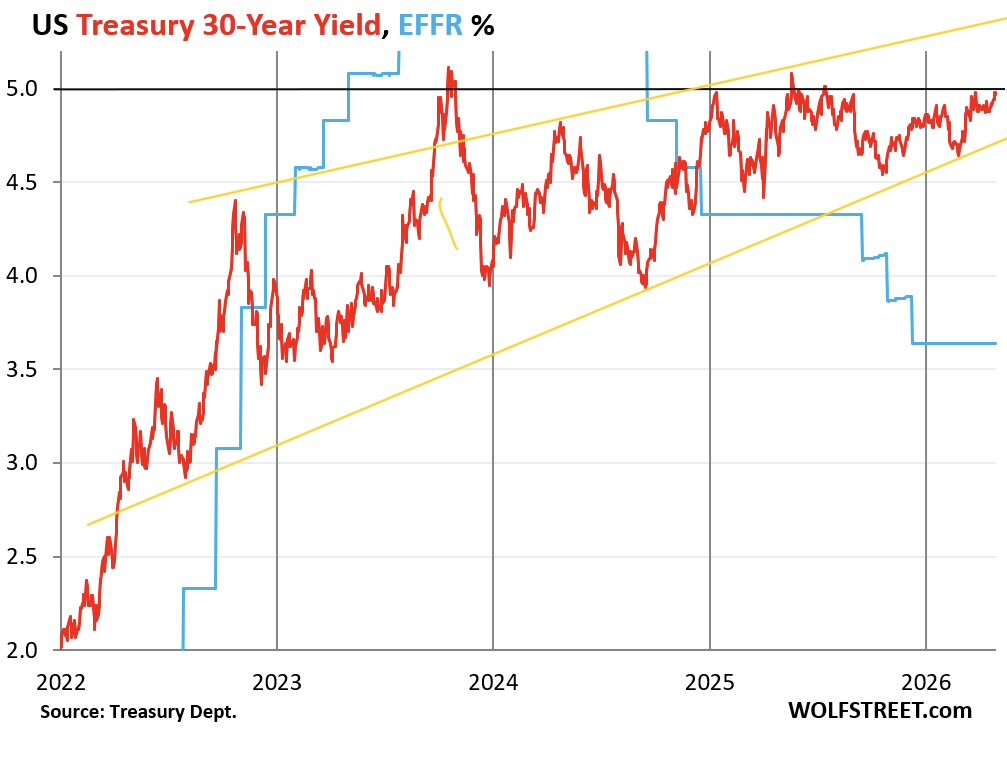

I TASSI D’INTERESSE PERÒ STANNO GIÀ SALENDO

Poi bisogna vedere cosa succede con l’unica conseguenza certa dell’inflazione: l’inevitabile rialzo dei tassi d’interesse a lungo termine, dal momento che, con l’inflazione, la perdita di valore intrinseco dei titoli a reddito fisso deve venir compensata da un rialzo dei rendimenti degli stessi. E se i tassi a lungo termine salgono, anche la spesa per interessi dei debiti pubblici sale e si avvicina alla soglia di sostenibilità. Ho letto che la storia insegna che i regimi crollano quando la spesa per interessi supera quella militare. Certamente ci si avvicina molto al limite.

Sì è però visto già in passato che il mondo può convivere con una struttura di tassi d’interesse più elevata qualora esistano motivi per i quali si può evitare la recessione. E il mondo oggi ne ha a bizzeffe! Innanzitutto la spinta incredibile allo sviluppo economico (e al ribasso dei costi di produzione) che sta arrivando dalle nuove tecnologie (la spesa per investimenti relativi all’intelligenza artificiale crescerà anche per tutto il 2027) e dai profitti che (tutte) le imprese quotate stanno facendo, ma poi anche l’incremento della spesa pubblica ha un effetto anti-depressivo per l’economia. Almeno sin tanto che gli interessi sui debiti restino sostenibili. Anzi: entro certi limiti l’inflazione aiuta a far calare il valore reale dei debiti pubblici rispetto al prodotto interno lordo.

Ma i problemi derivanti dall’incremento dell’inflazione possono arrivare anche da altre direzioni. Un classico delle fiammate inflazionistiche precedenti è stato il cosiddetto “fuoco amico”: l’effetto recessivo che arriva qualora la politica monetaria assume una posizione eccessivamente restrittiva, perché quando la liquidità dei mercati si riduce, quando il credito disponibile aumenta il suo costo e restringe i suoi volumi, quando le infrastrutture rallentano perché vengono a costare più care, evidentemente, la recessione può avvicinarsi.

LA RECESSIONE POTREBBE NON ARRIVARE

Questa volta tuttavia -almeno per un primo periodo- sappiamo già che è relativamente improbabile che le banche centrali vogliano esagerare, dal momento che:

- se il problema -è arcinoto- viene dall’esterno e non dai consumi, non c’è la necessità di penalizzare questi ultimi con rialzi indiscriminati dei tassi a breve termine che possono gettare l’economia reale in recessione;

- comunque un qualche effetto negativo sull’occupazione arriverà di sicuro e i salari reali in realtà fanno fatica a tenere il passo, dunque i consumi si ridurranno comunque e non ci sarà bisogno di penalizzarli;

- la spesa pubblica (soprattutto militare) continuerà a crescere fornendo stimoli positivi all’economia; i ministri del Tesoro dovranno collocare maggiori emissioni di titoli di Stato e dunque

- le banche centrali non potranno andare troppo sfacciatamente contro le necessità dei governi di finanziare il disavanzo, dunque difficilmente dreneranno la liquidità.

Le banche centrali al tempo stesso non potranno restare del tutto indifferenti all’inflazione e alla conseguente tendenza dei tassi a lungo termine a crescere per poter compensare la perdita di valore nominale. Dunque è probabile che, a fronte di un’inflazione che dovesse rivelarsi tutt’altro che passeggera (come in realtà già è chiaro oggi), alla fine qualche rialzo dei tassi di sconto sarà da mettere tra le cose probabili.

L’ECONOMIA GLOBALE È COMUNQUE A RISCHIO

Ma il problema più inquietante tuttavia sarà il “rimescolamento”nell’economia industriale che sarà dettato dalla presa d’atto che il forte rialzo dei costi dell’energia non è destinato ad essere passeggero. Non ci sarà soltanto un effetto a catena dei costi dell’energia sui costi di tutti gli altri settori dell’industria. Ci sarà soprattutto un deciso rialzo dei prezzi dei costi dei trasporti, delle derrate alimentari (penalizzate dalla scarsità di fertilizzanti e conservanti), con il rischio che alcune popolazioni arrivino a dover ridurre la spesa alimentare per non poterselo permettere.

In generale alcuni settori, con il rialzo generalizzato dei fattori di produzione, inizieranno ad avere industrie anti-economiche, fino ad andare fuori mercato, generando anche disoccupazione. In condizioni normali questi meccanismi generano recessione o comunque problemi allo sviluppo economico. Questo oggi non è più così scontato, ma resta chiaro che il cambiamento socio-economico sarà impetuoso.

Quello che appare strano ma possibile è che al tempo d’oggi il mondo inizi a convivere con tutte le meravigliose ricadute dell’intelligenza artificiale e sembra oramai accertato il suo impatto decisamente positivo sulla stragrande maggioranza dei settori economici. Le due cose dunque potrebbero miracolosamente bilanciarsi e la contemporaneità dell’arrivo dell’inflazione al tempo stesso dell’accelerazione della produttività del lavoro potrebbe portare a situazioni senza precedenti nella storia economica, non necessariamente negative, sempre che i conflitti armati non divengano la variabile prevalente nella narrazione economica.

SI PUÒ SUPERARE LO SHOCK PETROLIFERO, MA SOLO FINO A UN CERTO PUNTO

Assumendo tuttavia che il mondo non arriverà a una nuova guerra mondiale o a situazioni simili, l’inflazione potrebbe perciò accelerare il cambiamento che le nuove tecnologie stavano già somministrando alle principali economie del pianeta, senza necessariamente portarle verso una recessione, mentre il rapporto tra lo stock di debito complessivo e il prodotto lordo (il PIL) dei paesi più indebitati potrebbe addirittura migliorare. Il condizionale però resta d’obbligo qualora vogliamo indossare gli occhiali rosa nell’osservare la congiuntura economica attuale. E per restare ottimisti occorre che la misura dei problemi causati dalla scarsità di petrolio, gas, fertilizzanti e derrate alimentari in generale non superi una certa soglia.

E occorre anche che i conflitti armati non divengano la normalità, dal momento che in generale essi distruggono ricchezza e capacità di reddito, oltre ad aumentare i debiti pubblici per l’accelerazione delle spese militari.

Stefano di Tommaso