TASSI PIÙ ALTI PIÙ A LUNGO

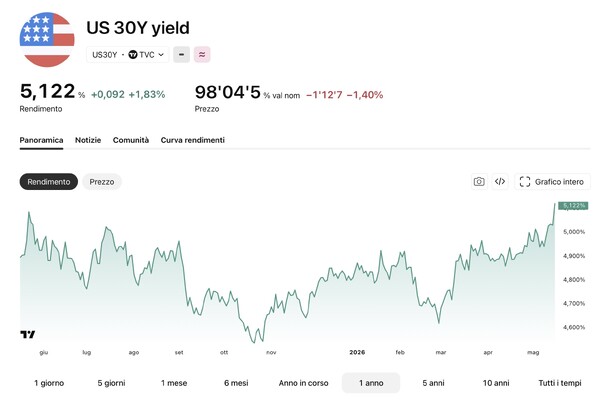

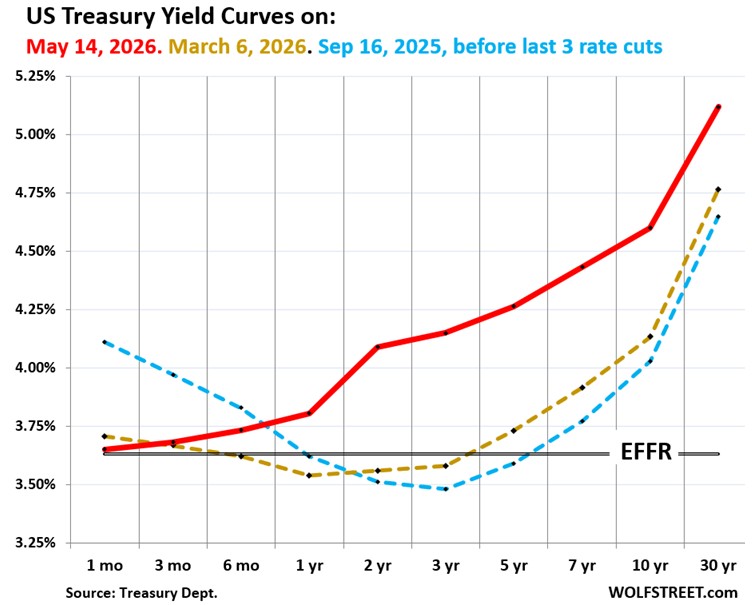

I venti di guerra continuano a soffiare forte e, questa volta, i mercati finanziari sembrano iniziare a intimorirsi: i tassi d’interesse americani in particolare, sembrano tutti aver superato quella sottile linea rossa che aveva “tenuto” fino a ieri e che era costituita dalla soglia psicologica del 4% per i tassi a due anni, del 4,5% per quelli a dieci anni, e del 5% per quelli a trent’anni. Ovviamente un cambiamento non privo di conseguenze per i mercati e per l’economia…

GLI EFFETTI DELLA GEOPOLITICA

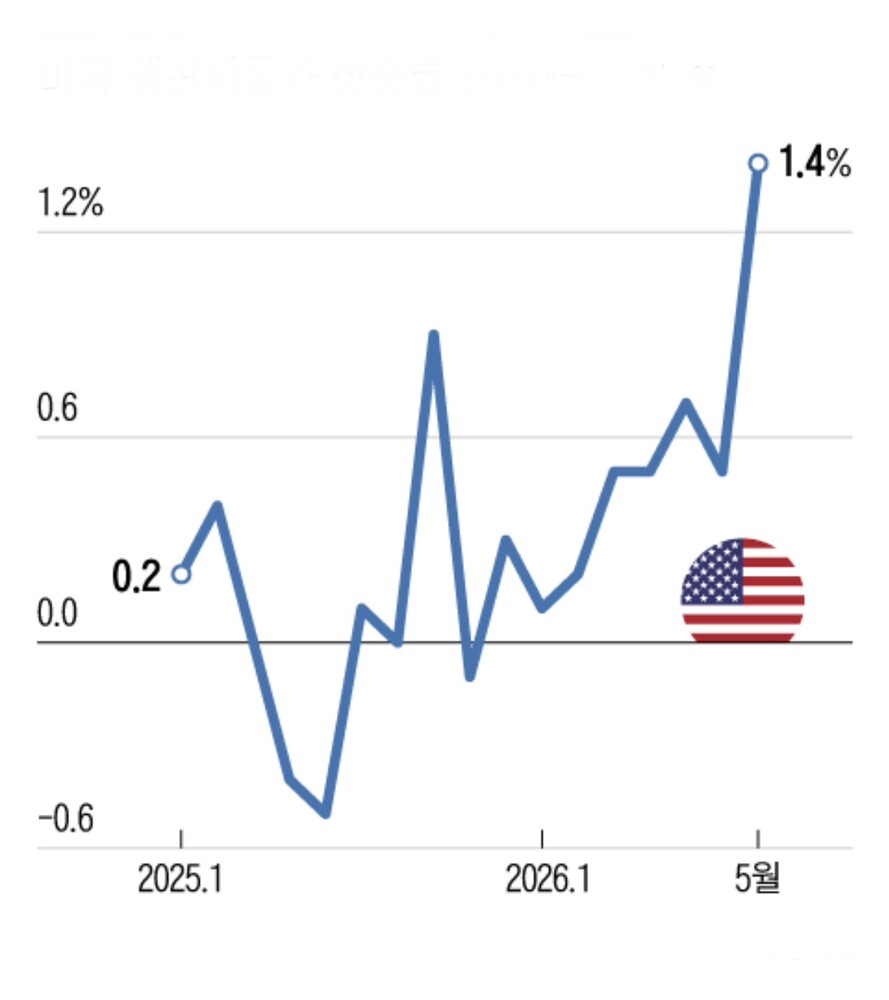

Con l’arrivo della nuova ondata inflazionistica i rendimenti obbligazionari sembrano peraltro destinati a salire ancora, a causa del consolidato rialzo dei prezzi petrolio, gas ed energia, che si stima incidano per il 12–15% sull’inflazione. nbsp; Alcuni economisti hanno stimato che un aumento duraturo del prezzo del petrolio come quello registrato possa arrivare ad aggiungere circa 3 punti percentuali al tasso di inflazione dei prezzi al consumo e -forse- quasi altrettanti alla struttura dei tassi d‘interesse.

LE VALUTAZIONI AZIENDALI POTREBBERO FLETTERE

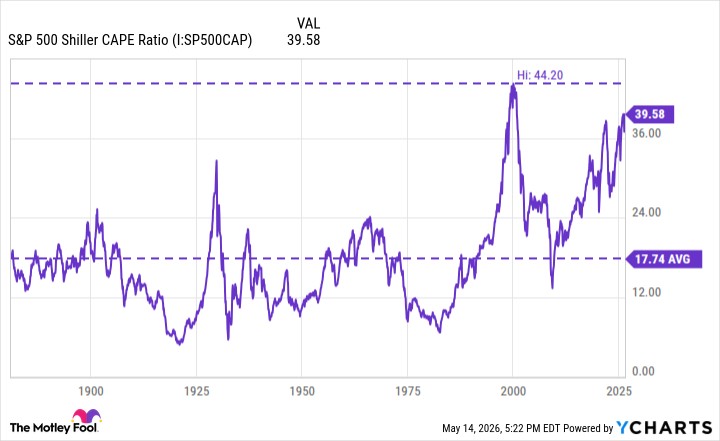

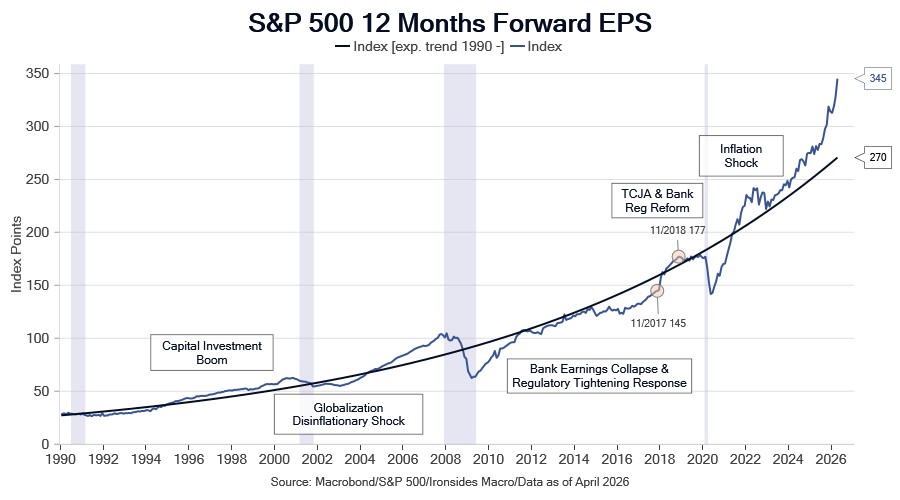

Cosa che può avere ovvie conseguenze negative sulle valutazioni aziendali, notoriamente basate sull’attualizzazione dei flussi di cassa futuri, la quale si riduce quando il tasso di sconto inizia a crescere. nbsp; Paradossalmente ciò sembra accadere proprio in occasione di quotazioni borsistiche che sono giunte nelle ultime settimane a sfondare i livelli massimi di sempre.

Un fattore poi che fino a ieri ha alimentato le quotazioni borsistiche fino ad oggi e che potrebbe nel prossimo futuro cambiare direzione è senz’altro l’eccesso di liquidità in circolazione, principalmente fornito dalle banche central, oggi probabilmente destinato a ridursi con l’aumento dei tassi d’interesse.

In particolare la più accomodante con il sistema bancario è stata proprio la banca centrale più importante di tutte (la Federal Reserve Bank of America), seguita a ruota da quasi tutto il resto del mondo, mentre l’inflazione invece cresceva a causa del rialzo dei costi energetici. Ma il mercato finanziario americano conta per circa il 75% del totale globale.

IL VERO RISCHIO PERÒ È LA RECESSIONE

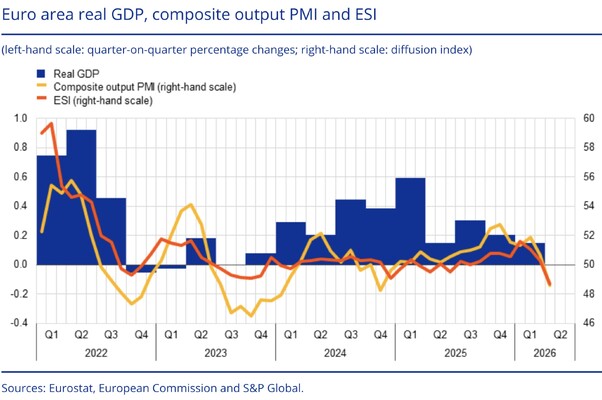

La possibilità di ripresa delle attività belliche in Medio Oriente tende poi a spostare la percezione del rischio per i mercati finanziari dall’inflazione alla recessione, oggi più probabile dal momento che in tutto l’Occidente il mercato del lavoro si sta indebolendo e che le più basse aspettative salariali possono avere l’effetto di deprimere i consumi.

Alcuni economisti fanno notare che il vero rischio per i mercati finanziari in questo momento non è quello di un’inflazione strutturale, ritenuta poco probabile in Occidente senza un’adeguata crescita salariale e contestualmente ad un probabile rallentamento della crescita economica, bensì quello di recessione (o minor crescita economica), a causa della progressiva riduzione dei posti di lavoro.

L’ENIGMA DELL’A.I.

Le cause della possibile riduzione dei posti di lavoro risiede anche nelle nuove tecnologie, oltre che nei consumi più incerti e nell’anomalo aumento del ricorso al credito al consumo (in alcuni paesi utilizzato persino per le spese più essenziali). Un segnale di riduzione del reddito reale disponibile che lascia pensare alla possibilità di una nuova ondata di insolvenze nei crediti e ad una probabile contrazione dei consumi. Una narrazione che contrasta le “sorti meravigliose et progressive” decantate fino ad oggi.

In particolare nessuno sembra in grado di riuscire correttamente a prevedere quali effetti avrà sull’economia reale l’impatto travolgente dell’intelligenza artificiale. Ho ascoltato in proposito un’intervista al premio nobel Stiglitz che va completamente contro corrente!

POTREBBE ESSERE L’INIZIO DI UN CICLO

Dunque l’incrocio tra una possibile recessione e una quasi certa permanenza dell’inflazione (pur senza picchi clamorosi) potrebbe generare per molti anni a venire delle concrete difficoltà per la prosecuzione dello sviluppo economico, che in ultima analisi potrebbe condurre ad un’attesa dí riduzione dei profitti aziendali.

Per arginare questa possibile deriva negativa le banche centrali possono fare piuttosto poco, perché occorrerebbero invece una politica fiscale espansiva e una maggior spesa infrastrutturale, che invece viene soppiantata dalla necessità di finanziare armamenti e sistemi di intelligence militari.

I conflitti geopolitici inoltre stanno spingendo inesorabilmente verso una riduzione degli interscambi internazionali, promuovendo al contrario il rimpatrio di tutte le produzioni industriali più strategiche per le maggiori economie del pianeta. Cosa che non può che danneggiare lo sviluppo economico dei paesi emergenti.

Sul piatto della bilancia dunque possono pesare non poco gli effetti a lungo termine della progressiva riduzione dei commercio mondiale, del rincaro dell’energia e del rialzo dei tassi d’interesse a lungo termine. Sempre che proseguano.

LA CURVA DEI TASSI POTREBBE IMPENNARSI

In uno scenario moderatamente riflessivo come questo i tassi d’interesse a breve termine sarà relativamente improbabile che vengano alzati inopinatamente, mentre quelli a lungo termine potranno riflettere più obiettivamente il rialzo dell’inflazione e la prevalenza dell’offerta sulla domanda di titoli a reddito fisso.

In compenso, le banche centrali potrebbero privilegiare la riduzione della liquidità in circolazione per combattere l’inflazione, ponendo così tuttavia un freno importante alla possibilità che i mercati continuino a correre, dato il livello elevatissimo cui sono già arrivati.

SELL IN MAY…(AND SAIL AWAY)

I mercati finanziari perciò potrebbero essere entrati, con il mese di Maggio, in una fase molto volatile, con probabilità leggermente maggiore di correzione delle borse o di andamento “laterale” rispetto alle tendenze registrate fino ad oggi, soprattutto in caso di nuove tensioni geopolitiche che sembrano nei prossimi mesi, sempre più probabili.

I fattori chiave che potrebbero farlo pensare sono i tassi d’interesse in salita, il maggior costo dell’energia e una certa probabilità che la guerra e la ridotta circolazione dei capitali spinga al ribasso liquidità complessiva dei mercati, a scapito delle quotazioni di titoli (sia azionari che obbligazionari), con una lieve differenziazione a favore dei settori più tradizionali, dell’energia, della difesa e delle materie prime.

Stefano di Tommaso