FINE DI UN CICLO O NUOVA ERA ?

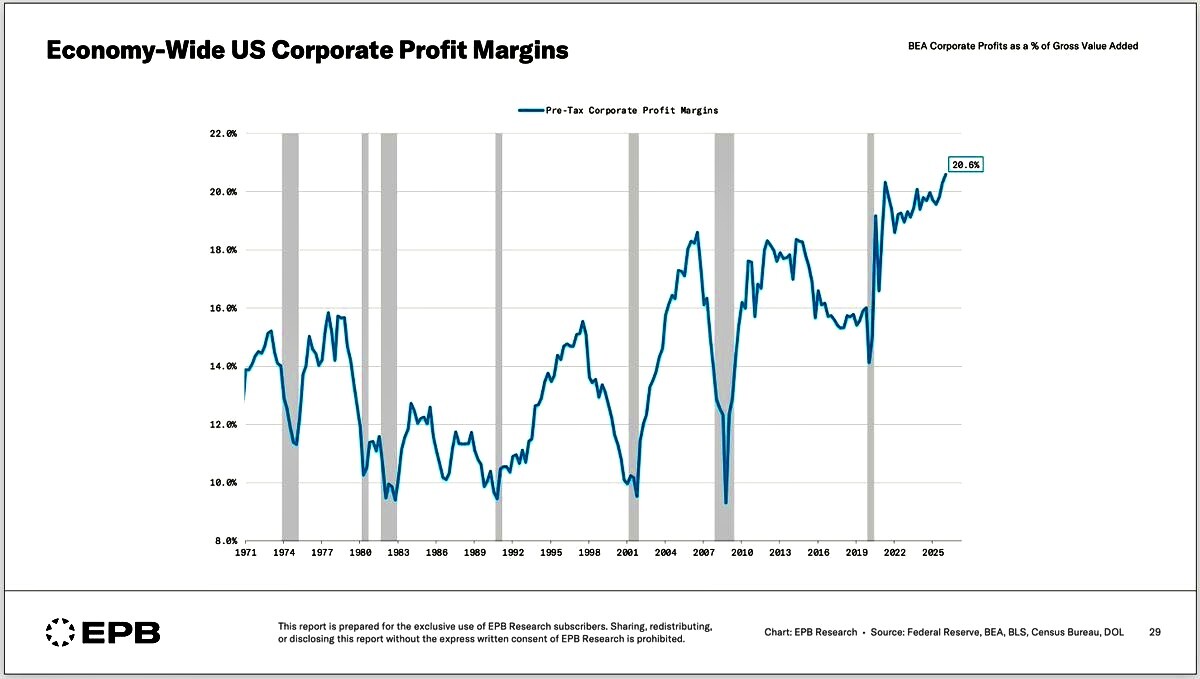

I mercati finanziari continuano a correre perché in tutto il mondo l’economia sta continuando ad andare bene, nonostante la carenza e il rialzo dei prezzi di petrolio e energia. Le aziende fanno utili e programmano buy-back, le banche centrali abbondano con la liquidità e sinanco il mercato dei titoli a reddito fisso ha limitato i rialzi dei tassi che molti temevano. In effetti l’economia globale corre: trainata dagli imponenti investimenti tecnologici ed energetici in corso, nonché dagli ordinativi di armamenti. Il manifatturiero è tornato in espansione da inizio anno. Il tasso di disoccupazione è rimasto stabile e i licenziamenti annunciati sono stati inferiori alle attese. Ma il mercato azionario, asceso ai livelli più alti di sempre, è divenuto per definizione instabile. Un suo semplice scrollone potrebbe provocare esso stesso una recessione.

I FONDAMENTALI SONO RELATIVAMENTE BUONI

L’economia reale per il momento sembra non risentire dell’incremento dell’inflazione (che relativamente elevata a Maggio ma che al momento non sembra voler proseguire l’impennata registrata ad Aprile), anche perché le stime indicano un rallentamento della crescita del PIL americano (siamo all’1,2% annualizzato nei primi 4 mesi). Ma anche l’intero Occidente sta rallentando. La produttività del lavoro è invece cresciuta parecchio: negli USA quasi il 3% annuo nel primo trimestre.

UNA COMBINAZIONE FAVOREVOLE ALLE BORSE

L’economia di tutto il pianeta sembra al momento mostrare una combinazione favorevole per i mercati finanziari: utili aziendali record, dollaro e mercato del lavoro ancora solidi, produttività in crescita e inflazione moderata. Non a caso l’indice Standar&Poor 500 (SP500) ha raggiunto un nuovo massimo storico, chiudendo a 7.590 punti favorito dalla forte crescita degli utili attesi delle aziende e da un relativo calo del petrolio.

Ovviamente in Europa tutto è un po’ più diluito rispetto agli USA ma le tendenze sembrano le medesime.

Anche i tassi a lungo termine espressi dal rendimento dei titoli di stato americani sono scesi leggermente, interrompendo la spirale di crescita che sembravano aver preso.

POCHE MULTINAZIONALI MUOVONO IL LISTINO

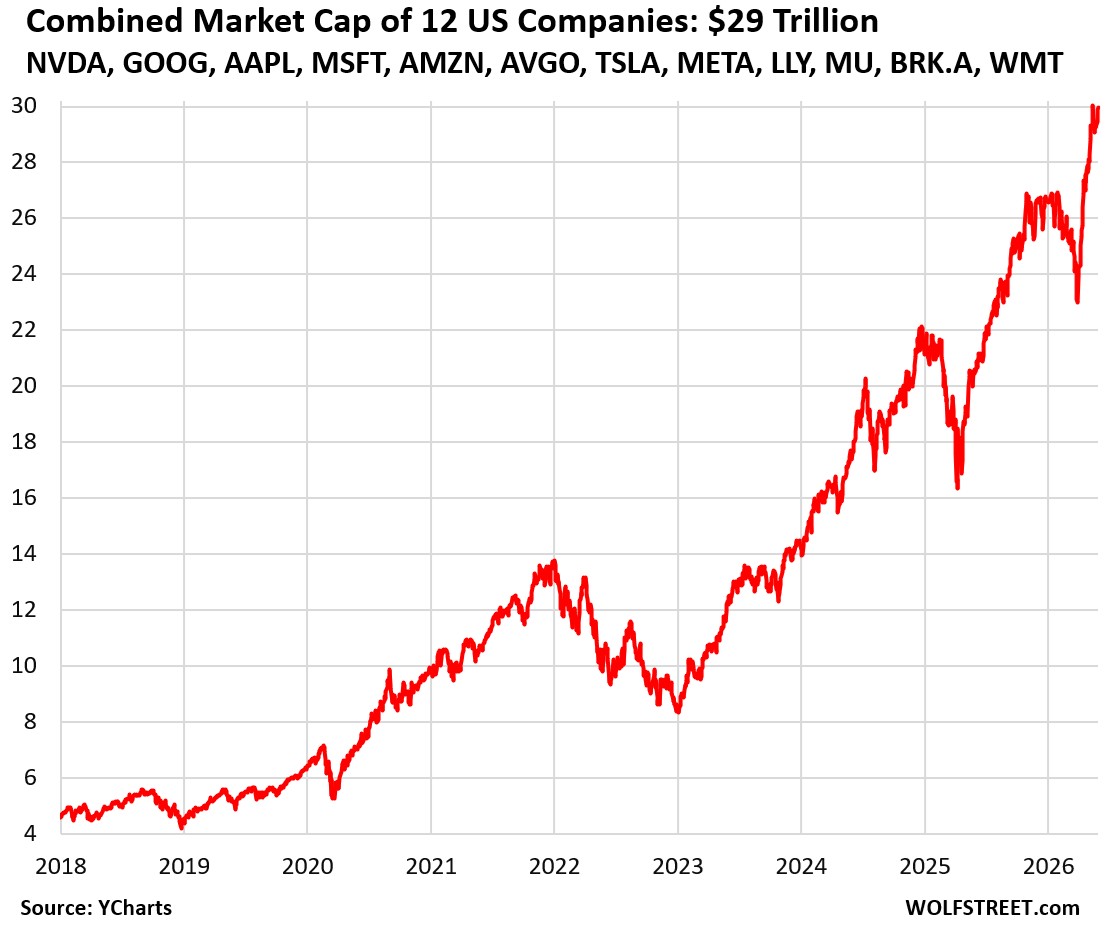

Il punto è che la crescita dell’indice SP500 è stata drogata dalla liquidità globale, dai buy-back, da profitti che non è così scontato rimarranno sempre così generosi e poi si è concentrata soltanto su alcuni comparti. Negli USA (che fanno il 75% del mercato finanziario globale) sono le prime 11 società per valore di capitalizzazione a Wall Street, cioè quelle che superano i 1.000 miliardi di dollari ad essere ascese molto. Complessivamente esse raggiungono i 29.000 miliardi di capitalizzazione di borsa, mentre la dodicesma: Walmart, entrata nel club del trilione di dollari per alcune settimane e recentemente uscita, è poco sotto a tale cifra.

Se includiamo anche Walmart nel gruppo, allora le prime 12 società USA raggiungono una capitalizzazione complessiva di 30.000 miliardi di dollari, pari a circa il 43% della capitalizzazione di tutte le società dell’indice S&P 500. Ecco l’elenco completo delle prime 15 società al mondo per capitalizzazione:

DELLE 15 SOCIETÀ CHE VALGONO UN MILIARDO O PIÙ 12 SONO AMERICANE

- NVIDIA : 5.110 miliardi (USA)

- Apple : 4.580 miliardi (USA)

- Alphabet: 4.570 miliardi (USA)

- Microsoft : 3.340 miliardinbsp; (USA)

- Amazon : 2.910 miliardi (USA)

- Taiwan Semiconductor Manufacturing Company: 2.170 miliardi (ROC)

- Broadcom : 2.120 miliardi (USA)

- Saudi Aramco 1.798 miliardi (SAUDI)

- Tesla : 1.640 miliardi (USA)

- Meta Platforms : 1.610 miliardi (USA)

- SK Hynix $1.099 miliardi (SK) Micron Technology : 1.090 miliardi (USA)

- Eli Lilly : 1.040 miliardi (USA)

- Berkshire Hathaway : 1.020 miliardi (USA)

- Walmart : 922 miliardi (USA).

Durante il piccolo ribasso verificatosi tra Febbraio e i primi di marzo di quest’anno il valore combinato delle prime 12 società americane per capitalizzazione era diminuito di 1.800 miliardi di dollari. Nei 2 mesi successivi il loro valore complessivo è aumentato di 4.900 miliardi di dollari. Negli ultimi sei anni, la loro capitalizzazione è passata da 6.000 miliardi a 30.000 miliardi di dollari cioè è salita di 24 trilioni.

UNA CORREZIONE DOPO TALE CORSA È SEMPRE POSSIBILE, MA PUÒ FAR DANNI

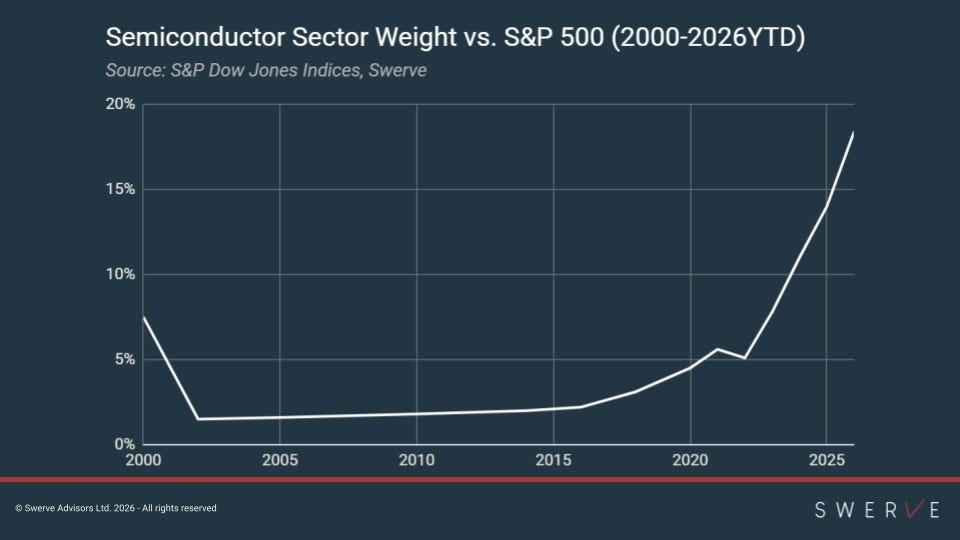

A questi livelli le quotazioni dei titoli possono divenire molto volatili, come ad esempio si è visto spesso per Tesla. E una capitalizzazione complessiva di dodici titoli pari a 30 trilioni di dollari, cioè poco meno della metà dell’indice SP500, può generare effetti a catena molto superiori a quelli delle precedenti correzioni di borsa del passato. Nel grafico il peso sull’indice principale di Wall Street dei soli semiconduttori:

L’intero debito pubblico americano (il più grande del mondo) ammonta a una cifra di poco superiore: 39,2 trilioni di dollari (il debito pubblico italiano ammonta a 3,71 trilioni di dollari). Ogni possibile calo della capitalizzazione complessiva di queste società rappresenterebbe migliaia di miliardi di dollari che svaniscono dai portafogli degli investitori.

Se, ad esempio a causa di una nuova fiammata del prezzo del petrolio, si verificasse anche solo una correzione del 20% verrebbero cancellati circa 6.000 miliardi di dollari solo per le prime 12 società americane. Il settore tecnologico ha già visto diverse volte dopo periodi di guadagni straordinari come questi anche dei momenti di correzione.

Consigliati da LinkedIn L’ottimismo traina i mercati ai massimi storici

Mercati in Movimento: Prospettive e Opportunità

Capex Boom: Opportunità o Bolla?

L’ANDAMENTO ONDIVAGO DEL PREZZO DEL PETROLIO NEGLI ULTIMI ANNI

Questa volta però la distruzione potenziale di diversi trilioni di valore può generare una recessione globale. Una “normale” correzione dell’umore degli investitori, con una tale posta in gioco, può generare l’opposto dell’effetto ricchezza e influenzare negativamente le aspettative economiche. In America oltre il 62% degli americani adulati, circa 170 milioni di persone, possiede titoli azionari e una piccola variazione nelle quotazioni di questa manciata di titoli, che potrebbe avvenire in qualsiasi momento, potrebbe teoricamente arrivare a invertire l’attuale crescita economica in recessione, molto probabilmente con effetti anche per buona parte del resto dell’Occidente.

LE ANALOGIE CON LA BOLLA DELLE INTERNET COMPANIES DEL 2000

E’ ciò che accadde un quarto di secolo fa con lo scoppio della bolla delle società “Dot-Com”, che ha molti punti in comune con l’attuale “bolla” speculativa dell’Intelligenza Artificiale: un anno dopo l’inizio del crollo, nel marzo 2001, gli Stati Uniti entrarono in recessione, la quale durò fino al novembre dello stesso anno. Tuttavia le quotazioni di borsa non smisero di scendere fino all’ottobre 2002, quando il Nasdaq aveva ormai perso quasi l’80% del suo valore. La recessione fu anche provocata dallo scoppio della bolla immobiliare che provocò un crollo della fiducia sul sistema bancario americano, all’epoca debole e sottoposto a poche regole.

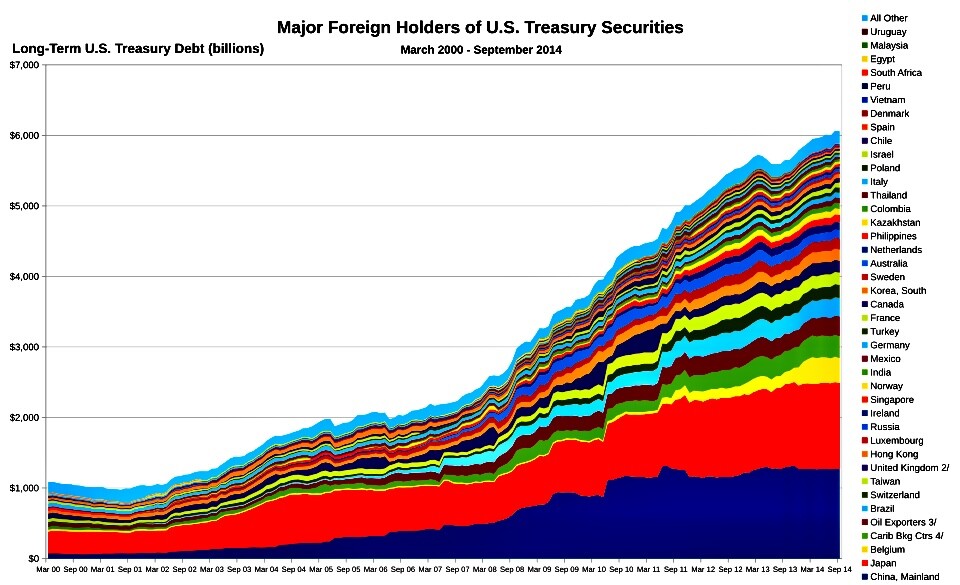

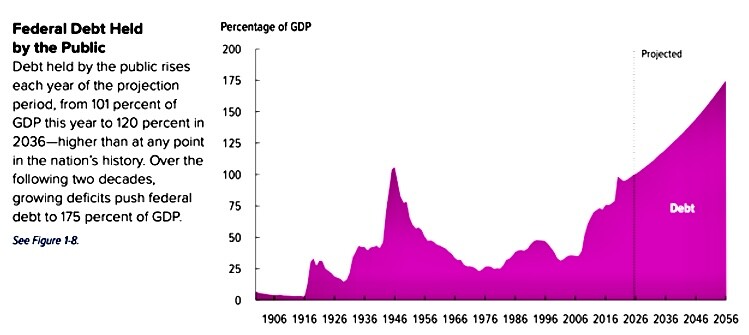

Lo stesso rischio sistemico lo stiamo correndo con i titoli di stato di tutto l’Occidente, sottoposti a un forte rischio di minusvalenza a causa della possibilità che l’inflazione scateni ulteriori rialzi dei tassi d’interesse. Oggi un numero crescente di cittadini e istituzioni americane detiene una parte rilevante della propria ricchezza in titoli del debito pubblico federale. Nella tabella si può vedere che la quota di debito detenuta dal pubblico indistinto è pari a circa il 100% del del PIL americano e che questo importo nel giro di altri trent’anni potrebbe quasi raddoppiare.

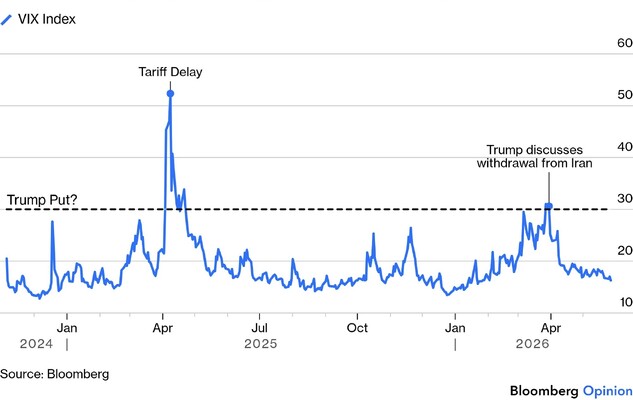

I RISCHI GEOPOLITICI INCOMBONO ANCORA

Tutto questo per osservare l’estrema rischiosità del momento mentre le borse continuano a crescere oltre i precedenti massimi. L’America al tempo stesso sta coinvolgendo i suoi alleati in numerosi conflitti locali (in Africa, Asia, Medio Oriente e, indirettamente, in Europa orientale) con il rischio che questo possa rilanciare l’inflazione. Ecco come è andata fino a ieri:

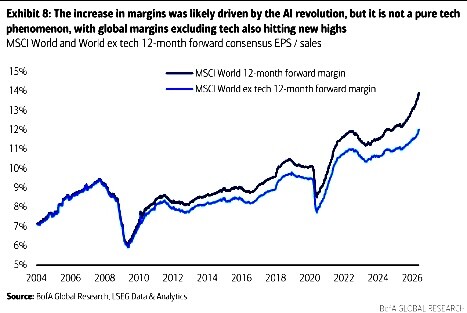

Come siamo arrivati in cima alla vetta delle attuali quotazioni di borsa? Principalmente per due motivi: perché le politiche monetarie sono state molto espansive (amplificando i moltiplicatori dei profitti) e perché buona parte dei lauti profitti derivano dagli investimenti resi necessari dalla rivoluzione tecnologica in atto, paragonabile a quella della prima rivoluzione industriale.

Ma quando si arriva ai livelli attuali il rischio è quello di una destabilizzazione dei mercati finanziari. Le banche centrali hanno contribuito a gonfiare i prezzi degli asset finanziari, ad aumentare le disuguaglianze patrimoniali ma soprattutto a creare le basi per un’inflazione più forte e persistente, che potrebbe generare forti perdite di potere d’acquisto dei salari e dunque instabilità politica.

LE NUOVE TECNOLOGIE POSSONO CONTRASTARE LO SQUILIBRIO

Nel medio termine invece le nuove tecnologie possono generare effetti deflattivi compensando l’aumento del costo di energia e materie prime con l’incremento di produttività del lavoro e la generazione di nuova ricchezza. Dunque non v’è certezza al riguardo dell’inflazione perché quella in atto è una trasformazione paragonabile alla prima rivoluzione industriale che traina anche il progresso tecnologico e scientifico. Se riuscirà a incrementare la produttività economica allora lattuale tendenza al rialzo del rapporto debito/PIL del mondo intero potrebbe invertirsi.

La trasformazione tuttavia crea forti disagi iniziali perché molti lavori verranno cancellati, modificati o automatizzati. Nel giro di una generazione il tenore di vita potrebbe raddoppiare aiutando a creare nuova ricchezza però il rischio è che i cambiamenti derivanti dalle nuove tecnologie avvengano troppo rapidamente, le persone si sentano disorientate e crescano reazioni politiche ostili all’innovazione, con turbolenza nel periodo di transizione.

L’analisi odierna suggerisce perciò che, al netto dei continui rischi geopolitici, il ciclo legato all´iper-digitalizzazione richiesta dall´A.I. sembra permanere, con la conseguenza di una tendenza positiva per l’economia globale nel medio-lungo termine. Permane altresì una certa probabilità che la crescita economica che ne consegue venga intervallata da fasi intermedie di instabilità e di problemi socio-economici conseguenti alla transizione tecnologica.

PER IL MOMENTO PERÒ LA VOLATILITÀ RESTA AI MINIMI

I mercati finanziari, fortemente dipendenti da ciò che accade in America dove è estrema la propensione allo sviluppo di nuove tecnologie, stanno riflettendo tali aspettative positive, ma con il rischio di aver esagerato e dunque di dover subire una correzione lungo il percorso. Al momento tuttavia la volatilità dei corsi sembra tornata sui minimi storici e la temuta correzione, dopo i continui superamenti dei precedenti massimi di borsa non sembra materializzarsi.

Questo però non stupisce troppo, perchè la liquidità dei mercati resta molto elevata e la fiducia degli investitori ha “tenuto” fino ad oggi, sulla previsione che in Medio Oriente la situazione possa ritornare nei ranghi. I mercati cioè hanno deciso di ignorare la variabile geopolitica, anche perché non risulta prevedibile. In effetti in assenza di shock asistematici il mondo potrebbe assaporare le ricadute positive delle nuove tecnologie su tutti i settori. Se invece il prezzo dell’energia dovesse salire troppo lo scenario positivo verrebbe rinviato, chissà per quanto!

Stefano di Tommaso