LE BORSE CORREGGONO IL TIRO

Più di tre mesi fa, subito dopo l’attacco Israelo-americano all’Iran, il mercato finanziario aveva fatto spallucce ai rischi geo-politici ed aveva proseguito imperterrito la sua corsa, nonostante il rialzo del prezzo del petrolio. L’unico vero rischio -si era detto- riguardava la possibilità che lo stretto di Hormutz rimanesse chiuso troppo a lungo, arrivando ad esaurire le scorte strategiche di petrolio delle principali nazioni occidentali e alimentandone il prezzo. Ebbene siamo nel quarto mese di guerra ancora oggi a ripetere la stessa cantilena, con l’aggravante che del conflitto mediorientale non si riesce a intravedere la fine, anche a causa della continua iniziativa militare di Israele.

L’INFLAZIONE È SEMPRE IN AGGUATO

L’impatto sull’economia globale della seconda Guerra del Golfo potrebbe perciò essere più forte di quanto molti osservatori hanno sinora voluto ammettere: il rischio è che il prezzo del petrolio riprenda a salire e che la scarsità di fertilizzanti possa provocare eccessi di rialzo nei prezzi delle derrate alimentari. Morale: l’inflazione resta sempre in agguato e se riprenderà la sua corsa allora i tassi d’interesse a lungo termine non potranno che risentirne, con le banche centrali che dovranno in qualche modo tirare i freni della liquidità nonostante le esigenze di collocamento dei titoli di stato di mezzo mondo. Ma soprattutto in tal caso la grande incognita rimarrebbe il costo dell’energia, che dipende fortemente ancora oggi dalle materie prime di origine fossile.

Di seguito i grafici relativi all’andamento dei principali indici di Wall Street: l’indice SP500 e quello del NASDAQ100.

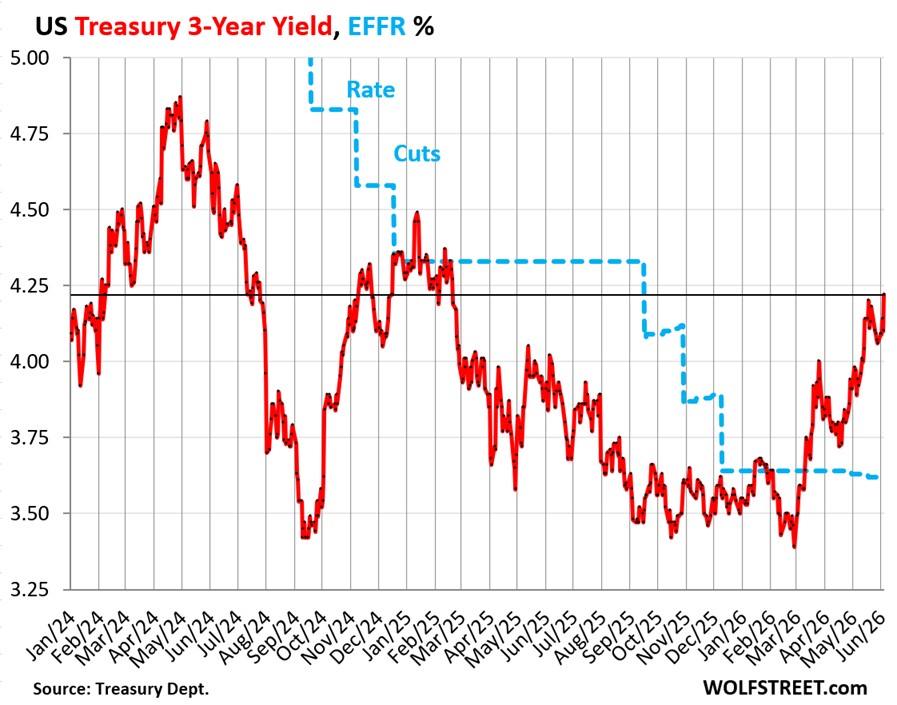

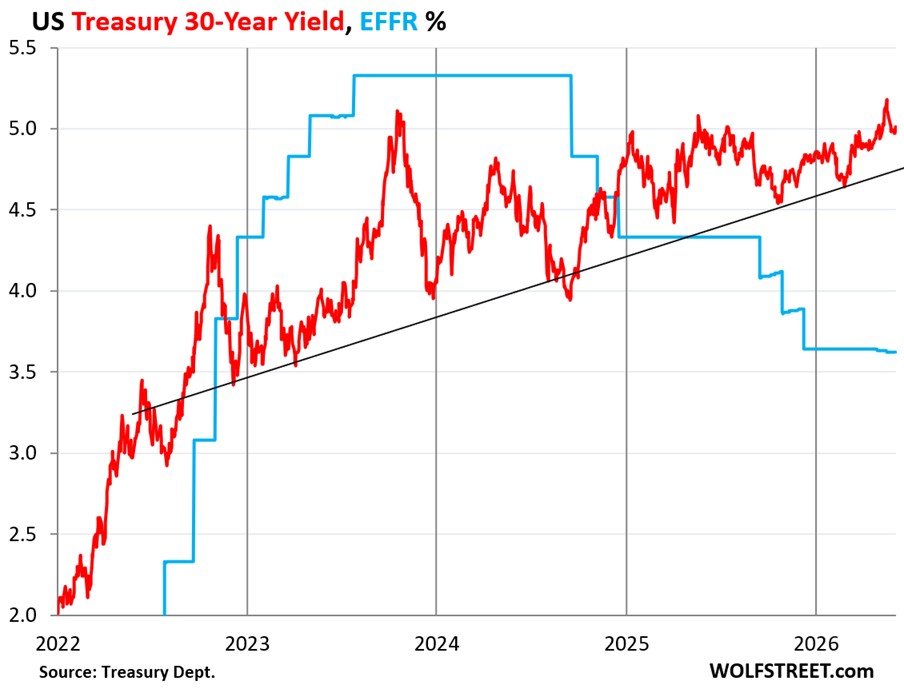

E I TASSI D’INTERESSE STANNO CRESCENDO

Se ci aggiungiamo che le banche centrali non americane stanno progressivamente sostituendo le loro riserve valutarie in dollari con oro e titoli obbligazionari espressi in altre divise, viene facile arrivare a prevedere che il Dollaro potrebbe presto tornare a indebolirsi e che in tal caso i tassi dei titoli di stato americani non potranno che crescere ancora, ponendo in tal modo una seria minaccia anche alle generose valutazioni d’azienda delle multinazionali americane. Ecco il recente andamento dei rendimenti sui titoli americani a 3 e 30 anni (breve e lungo termine):

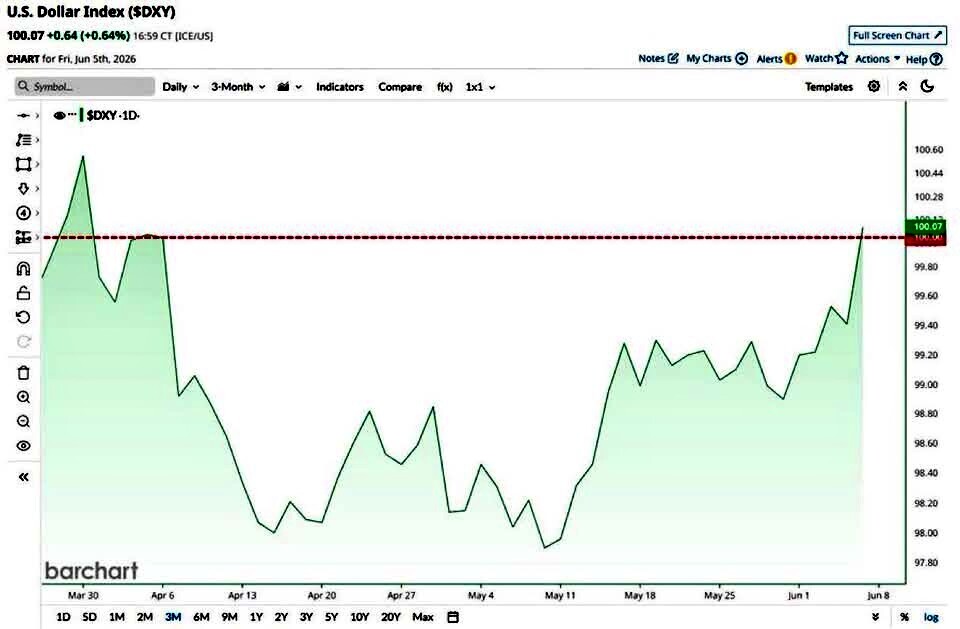

L’INDICE DI FORZA DEL DOLLARO E’ TORNATO SUI MASSIMI DI PERIODO

Resta dunque da vedere cosa potrà succedere sul fronte mediorientale perché, dal momento che buona parte delle attività finanziarie del pianeta è denominata in dollari o risiede negli USA, molto dipenderà dall’appetibilità per gli investitori del dollaro americano insieme all’atteggiamento delle banche centrali. Al momento il “Dollar Index” si è riportato in territorio fortemente positivo a causa delle ottime notizie arrivate dal mercato del lavoro (le aziende americane stanno assumendo) che però è una pessima notizia per l’inflazione (i tassi saliranno ancora). Country la liquidità dei mercati sta permettendo alle grandi IPO (SpaceX Anthropic e OpenAI), addirittura un’ over-subscription.

LE GRANDI IPO AMERICANE RACCOGLIERANNO MOLTO DENARO

Una parola al riguardo delle prossime IPO di SpaceX, Anthropic e OpenAI, dal momento che l’Intelligenza Artificiale continua a solleticare interesse tra gli investitori e soltanto per queste tre imprese si parla di una loro capitalizzazione complessiva di mercato superiore ai 4 trilioni di dollari (quattromila miliardi), anche se poi l’ammontare di risorse che si aspettano di raccogliere dall’aumento di capitale si collocherà “solo” intorno ai 250-300 miliardi di dollari. Sono cifre da capogiro che potranno essere raggiunte soltanto con una forte compiacenza del mercato e in costanza di forte liquidità disponibile. In questo momento però gli investitori iniziano a farsi molte domande.

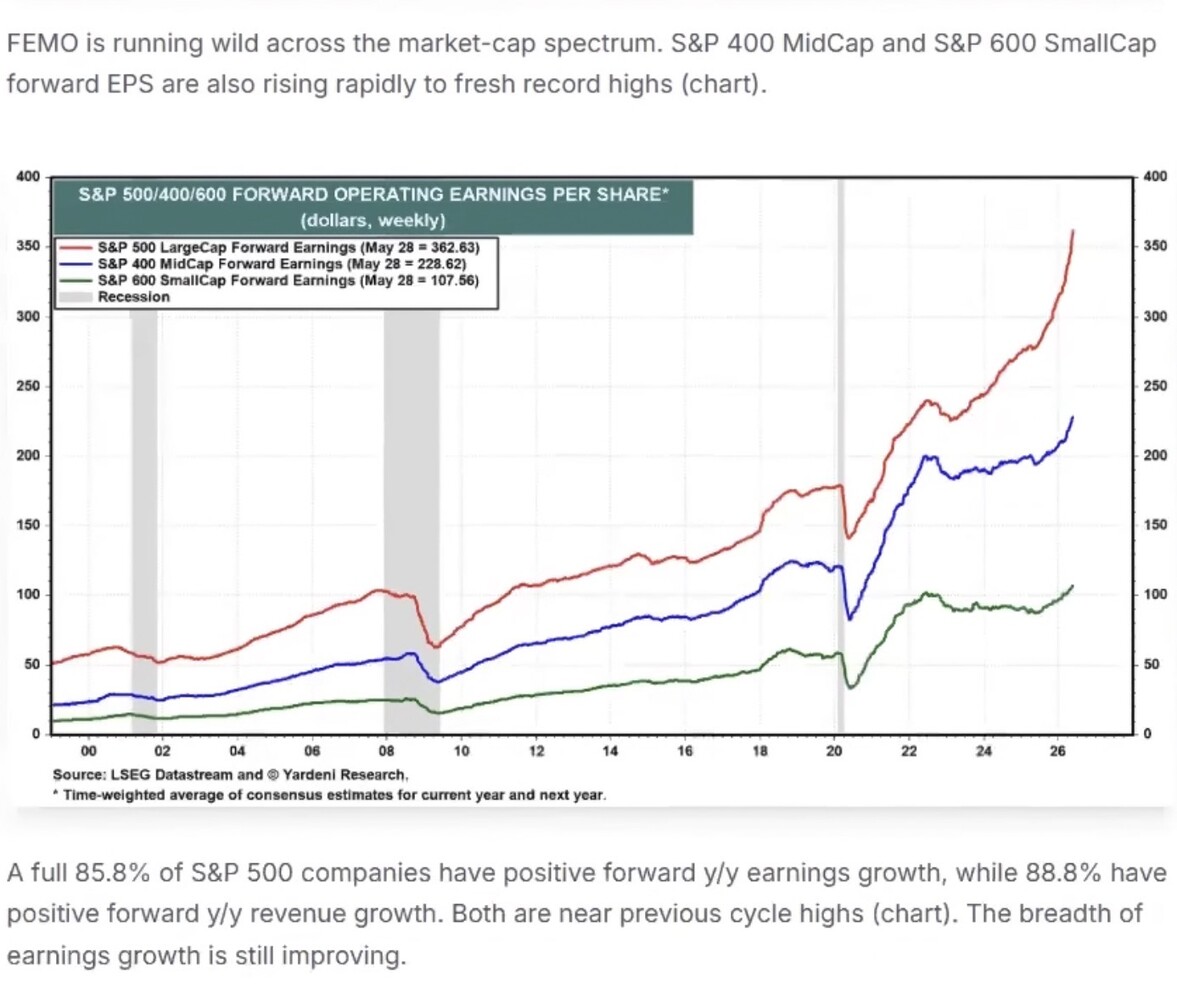

I PROFITTI AZIENDALI CONTINUANO A SEGNARE NUOVI RECORD

Ciò detto il mondo resta affamato di nuove tecnologie, gran parte delle quali ancora oggi vengono soprattutto dagli USA, non soltanto perché in terra americana sono da sempre state coltivate e finanziate le migliori start-up, ma anche perché l’ambiziosissimo programma di investimento ancora in corso da parte di tutte le principali multinazionali tecnologiche americane ovviamente ha anche ricadute in termini di gemmazione di nuove iniziative imprenditoriali e sta consentendo alle grandi multinazionali di annoverare nuovi record nella loro redditività.

La domanda globale di tecnologie avanzate (tanto militari quanto civili) continua infatti ad alimentare i mega-profitti che hanno caratterizzato fino ad oggi l’ascesa del listino azionario di Wall Street. Le nuove tecnologie sembrano anzi marcare il confine tra vecchi e nuovi territori di sviluppo economico e pertanto le prospettive delle grandi multinazionali ipertecnologiche americane sembrano, ancora ad oggi, tutt’altro che “cotte”. Ma a condizione che un’eccessiva intensità degli eventi geopolitici arrivi a scatenare una recessione globale, la quale in tal caso interromperebbe la speranza di prosecuzione del “FEMO” (fenomenal earnings momentum) e, come conseguenza, le valutazioni delle cosiddette “Hyperscaler”.

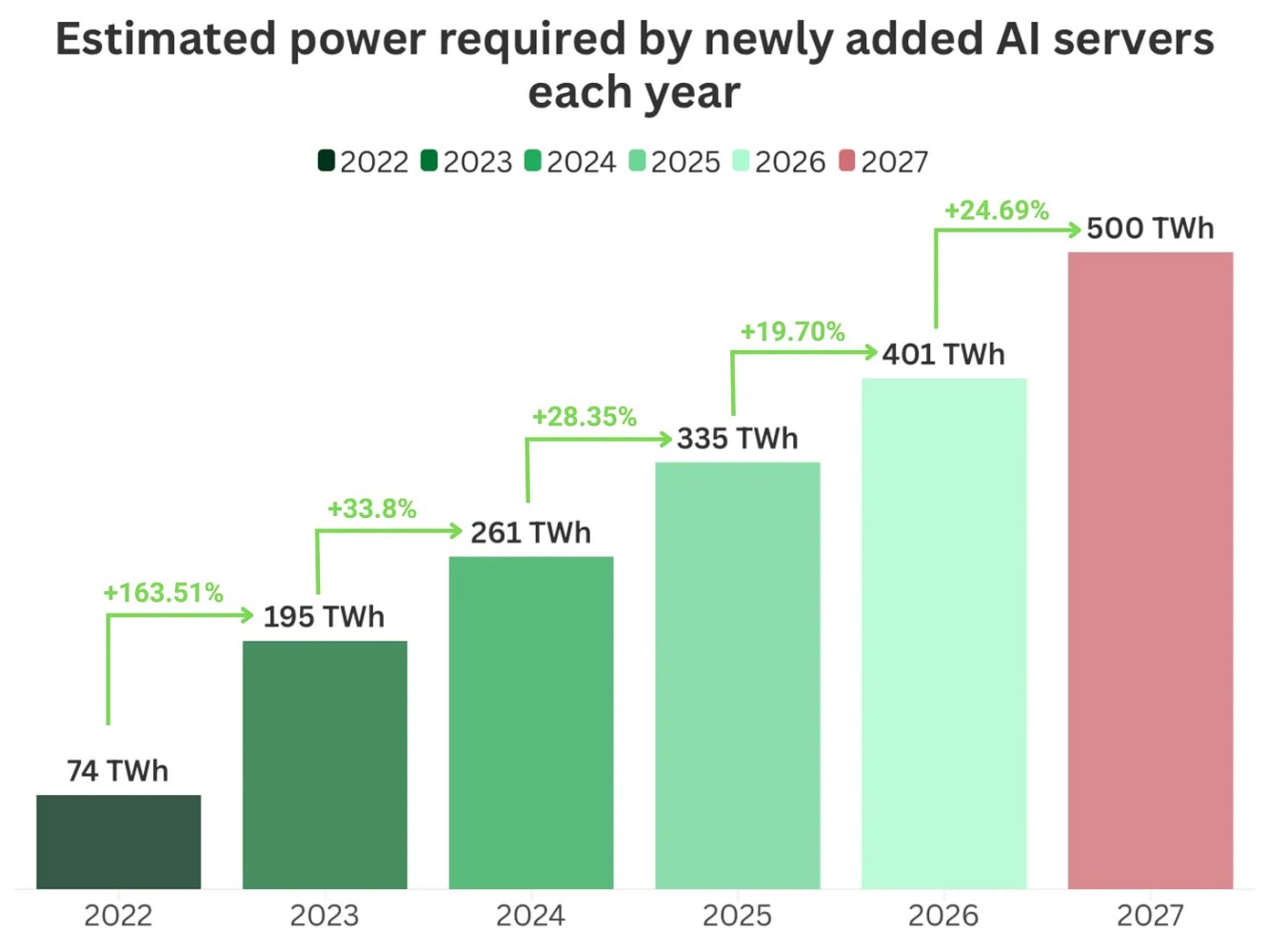

MA TUTTO DIPENDERÀ DAL COSTO DELL’ENERGIA

Aziende come TSMC, Samsung, Google, Amazon, Microsoft e Meta stanno tra l’altro investendo non soltanto in ricerca e sviluppo, ma anche somme enormi in centri elaborazione dati, grandi scorte di semiconduttori dell’ultima generazioni e infrastrutture digitali. Questo ha indubbiamente aiutato l’economia americana a correre più delle altre e gli investitori a sperare in profitti consistenti nei prossimi anni in conseguenza degli investimenti in corso di realizzazione. Ma poiché tutto lo sviluppo delle nuove tecnologie sembra dipendere da una grande fame di energia elettrica, qualora il costo di quest’ultima divenisse eccessivo la corsa alle nuove tecnologie potrebbe subire una battuta d’arresto.

L’America fino ad oggi sta indubbiamente beneficiando della carenza di petrolio e gas nel pianeta con la crescita verticale delle proprie esportazioni e con quella delle esportazioni di armamenti che deriva dalla rafforzata domanda globale, e se teniamo conto del fatto che gli ingenti investimenti in infrastrutture tecnologiche ed energetiche non possono che alimentare soprattutto l’economia reale a stelle e strisce, il maggior costo dell’energia e i danni alle filiere di approvvigionamento globale restano innanzitutto sulle spalle di ciò che resta del resto dell’Occidente, lasciato sempre più a sé stesso dalla locomotiva economica americana e spiazzato sempre di più dalla competitività dell’industria cinese. Quest’ultima forte di un accesso privilegiato alle risorse naturali russe e capace di coniugare più di altri tecnologie alternative e capacità produttiva su vasta scala per ridurre i costi.

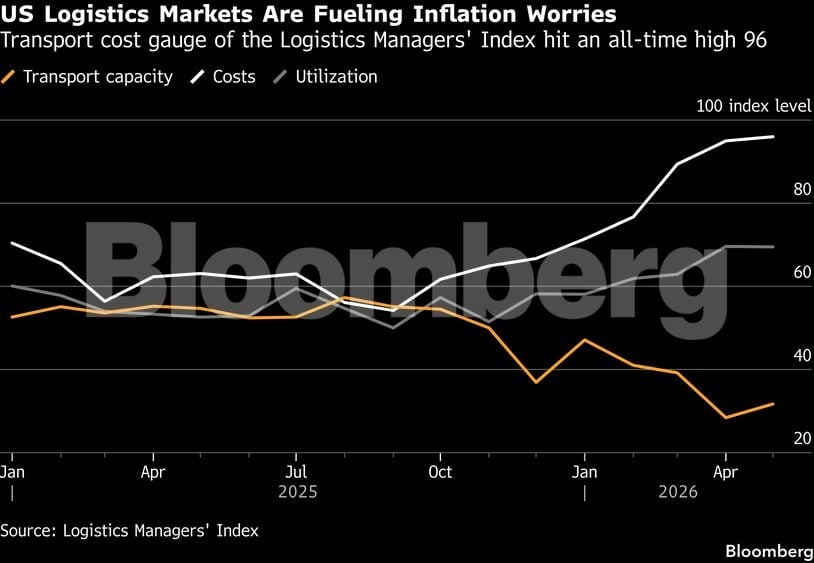

IL COSTO DEI TRASPORTI INTERNAZIONALI CONTINUA A CRESCERE

Il problema come sempre, soprattutto per i paesi diversi dagli USA, risiede nella capacità del commercio internazionale di sopravvivere senza troppi danni all’attuale periodo di instabilità politiche, tensioni tra gruppi di nazioni e rialzi dei costi dei noli e delle assicurazioni di trasporto. E perciò qualche rischio di riduzione della libera circolazione di merci e manufatti nel pianeta lo stiamo correndo, con la potenziale conseguenza della necessità di correre massicciamente ai ripari per il danneggiamento delle filiere di approvvigionamento globale con il ritorno a casa di molte produzioni in precedenza esternalizzate. Cosa che alla lunga può danneggiare non poco (per motivi diversi) tanto l’Europa quanto i paesi emergenti.

I RISCHI SONO CONCRETI E LE ASPETTATIVE SI DETERIORANO

Per tutte queste ragioni, nonché per fattori stagionali, l’idea di fondo è quella che i mercati obbligazionari potrebbero riprendere a realizzare minusvalenze causate dagli aumenti di tassi di rendimento richiesti dal rischio inflazione e che i mercati azionari, pur trainati da tecnologie e profitti, possano fino ad oggi aver incorporato un eccesso di ottimismo che li costringa ad entrare in una fase di maggiore instabilità. Il rischio è concreto e, sui mercati finanziari, più che i fatti contano le aspettative. Ragione per cui gli investitori si stanno già muovendo in direzione dell’ennesima rotazione dei portafogli, contribuendo a far si che le peggiori aspettative si autorealizzino…

Stefano di Tommaso