I TASSI NON CALANO: HA RAGIONE WARSH?

Il “dividendo politico” degli accordi di pace in Medio Oriente sembra sfuggire di mano a Donald Trump anche perché più che una pace fatta sembra per il momento una pia speranza a fronte di un deciso dietrofront americano. Eppure le borse hanno avuto momenti di grande entusiasmo, mentre i tassi d’interesse non accennano a flettere dopo le impennate degli ultimi tempi. La ragione potrebbe risiedere nella scarsa fiducia degli investitori in titoli a reddito fisso ma anche la necessità di una Federal Reserve Bank of America (la banca centrale USA, detta FED) di far recuperare terreno al Dollaro e alla fiducia degli investitori stranieri, vitali per assicurarsi di poter continuare collocare in grande quantità i “Treasuries” a stelle e strisce.

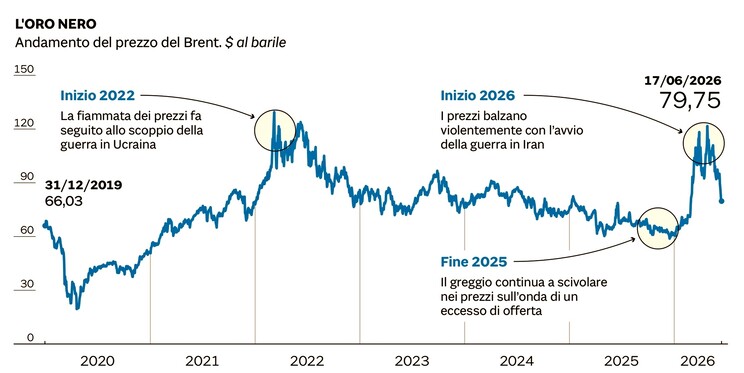

LA PREOCCUPAZIONE PER LA DISPONIBILITÀ DI PETROLIO NON È SVANITA

Il recente accordo con l’Iran ha invertito il legame quasi automatico tra tensioni geopolitiche, prezzi del petrolio, aspettative d’inflazione e mercati obbligazionari. Solo le borse hanno reagito con entusiasmo alla sottoscrizione degli accordi USA-Iran, che in realtà sembrano più una resa incondizionata da parte di Washington. In precedenza ogni dichiarazione di Trump riguardo a una tregua con l’Iran generava effetti positivi sui mercati finanziari. Ora che lo Stretto di Hormuz è stato riaperto e il rischio di carenza di petrolio si è dissolto, il mercato del reddito fisso è passato dalla paura di prezzi elevati del petrolio alla preoccupazione di un possibile surplus di offerta (che invece probabilmente non ci sarà perché occorre ricostituire le riserve strategiche prosciugate con la chiusura di Ormuz).

La cosa positiva è che con il calo del petrolio a 70-80 dollari al barile le aspettative di inflazione espresse dal mercato dei derivati finanziari sono subito diminuite, lasciando sperare che ciò possa spingere le banche centrali a lasciare aperti i rubinetti della liquidità.

LE ASPETTATIVE DI MINOR INFLAZIONE NON FANNO SCENDERE I TASSI

Il rovescio della medaglia è che il mercato dei titoli a reddito fisso non ha allentato la sua tensione e i rendimenti non sono scesi altrettanto. Una possibile ragione è che il mercato ha smesso di concentrarsi principalmente sull’inflazione e ha iniziato a concentrarsi sulla politica monetaria della Federal Reserve. L’altra però risiede sicuramente nella straordinaria offerta di titoli da parte di quasi tutte le nazioni occidentali, che spinge al ribasso i prezzi dei titoli esistenti e crea una corrispondente pressione al rialzo dei rendimenti.

LE BANCHE CENTRALI NON ALLARGANO I CORDONI

La banca centrale delle banche centrali (la Federal Reserve Bank of America detta FED) però non cambierà presto atteggiamento, dal momento che l’economia americana resta in crescita e l’inflazione potrebbe essere ancora persistente. La cosa si spiega con la necessità di evitare: nbsp; un surriscaldamento delle borse e dei mercati finanziari, il ribasso del dollaro americano il rialzo del prezzo dei beni rifugio (come l’oro e le criptovalute).

Per questi motivi la FED resta cauta e non vuole far scoprire troppo presto le proprie intenzioni.

Dunque il calo del petrolio e delle aspettative di inflazione avrebbe potuto favorire i titoli di stato americani e invece non lo ha quasi fatto. Ciò penalizza le fortune politiche del presidente Trump nonché i conti del Tesoro di tutti i paesi occidentali e mostra i due volti della comunità finanziaria:

- gli investitori in titoli azionari vedono il presidente americano come un leader che tende a fare marcia indietro tutte l volte che le conseguenze delle sue decisioni diventano troppo costose (e quindi festeggiano gli accordi di pace),

- gli investitori in titoli obbligazionari invece non si fidano delle istituzioni americane, dell’indipendenza della Federal Reserve, della sostenibilità del debito pubblico e, ovviamente, della politica di Israele che può far riaccendere il conflitto da un momento all’altro.

IL “BUY THE DIP” FUNZIONA SEMPRE

Dopo mesi di incertezza dovuta alla nuova guerra in Medio Oriente le borse valori hanno perciò individuato uno schema: quando Trump inizia a ritirarsi da una politica aggressiva che crea problemi ai mercati, allora è il momento di acquistare azioni . Lo stesso era successo quando aveva ridotto i dazi alle importazioni. La strategia “buy the dip” funziona: fino ad oggi chi ha acquistato durante i momenti di panico è sempre stato premiato.

I tassi d’interesse conseguenti allo scontro con l’Iran nel Golfo invece non sono tornati a ridursi significativamente con gli accordi di pace. Grandi investitori come fondi pensione, compagnie assicurative, banche centrali e fondi sovrani stanno ancora riducendo l’esposizione al rischio politico associato agli Stati Uniti, in passato considerato pari a zero.

IL DOLLARO DEVE FAR RITROVARE FIDUCIA AGLI INVESTITORI

Un altro tema importante riguarda il debito pubblico del resto del mondo: gli investitori del Medio Oriente e dell’Asia che tradizionalmente compravano titoli di stato americani oggi acquistano più debito europeo e canadese, oro e riserve di materie prime perché temono di vedere “congelati” quei fondi a seguito di potenziali future scaramucce.

Anche per questo motivo la FED non è diventata subito “colomba”: le occorre prima rafforzare il cambio del dollaro americano e ristabilire aspettative positive sul sistema finanziario USA, soprattutto circa la sostenibilità dei debiti pubblici. Al tempo stesso però le fa gioco tenere elevata la liquidità in circolazione: una borsa tonica e liquida attira gli investitori internazionali.

MA LE BORSE POTREBBERO PROSEGUIRE LA CORSA, SOPRATTUTTO MILANO

Quel che ne discende è tutto sommato un quadro di traslazione laterale in cui le borse potranno subìre delle correzioni ma restano in un trend rialzista e i tassi d’interesse non scendono ma, auspicabilmente, potrebbero aver finito di salire. Speculazioni di breve periodo a parte, gli auspici restano mediamente positivi. Anche per la nostra Borsa!

Stefano di Tommaso