BORSE:TEMPORALI ESTIVI IN ARRIVO?

Con la guerra del Golfo Persico che non è mai davvero stata conclusa (anzi: Trump è appena tornato ad attaccare l’Iran) e con la guerra in nell’Est Europa che non vede altro che successive escalation, ha senso per i mercati finanziari pensare di continuare a ignorarne i rischi e a vederne soltanto i vantaggi (più profitti per il settore energetico, grande domanda di tecnologia, maggior liquidità in circolazione…) ? La domanda non è nuova ma ciò che continua a crescere è il parossismo delle risposte che provengono dai mercati finanziari. Sembra quasi che le guerre le faccia sempre qualcun altro e che le conseguenti forniture militari aiutino le quotazioni delle borse senza intaccare granché il prezzo di petrolio e gas. Cioè dell’inflazione e, in definitiva dei tassi d’interesse.

LA DINAMICA MACRO È IN PEGGIORAMENTO ?

Se la congiuntura geopolitica non fa che peggiorare, quanto può durare allora l’apparenza di tranquillità dei mercati finanziari ? Per cercare di dare delle risposte non avventate occorre scavare nella dinamica degli eventi fino a trovarne un possibile filo conduttore, che aiuti ad interpretarli correttamente, a partire dal prezzo del petrolio.

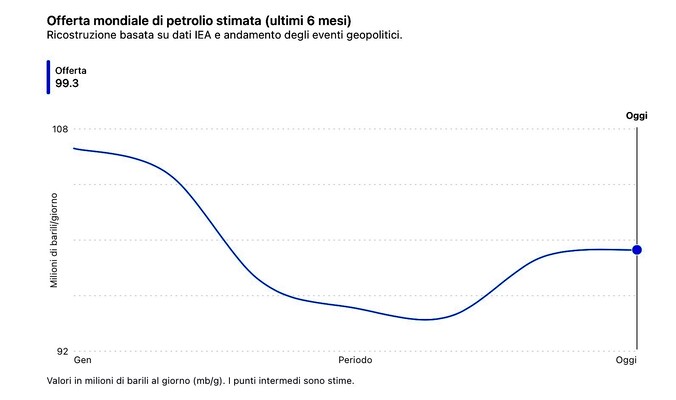

Nel mondo si stima che la l’offerta in termini di barili di petrolio da Febbraio ad oggi sia calata in volume in misura notevole. E che sia stata compensata inizialmente attraverso l’attingere alle riserve strategiche delle principali nazioni, e poi attraverso un calo della domanda (soprattutto da parte dei paesi più poveri) che ha compensato (ma solo parzialmente) la riduzione dell’offerta. Dunque le conseguenze della scarsità di petrolio sono state limitate.

IL PREZZO DEI DERIVATI DEL PETROLIO È CRESCIUTO

In realtà ci sono anche altre ragioni che spiegano la riduzione della domanda di greggio, afferenti alla capacità di trasformazione del petrolio nei suoi principali derivati, oggi decisamente ridotta a causa dei conflitti mediorientali e degli attacchi alle numerose raffinerie russe. Il crollo della capacità di raffinazione ha ridotto la domanda di petrolio e al contempo ha innalzato decisamente il prezzo dei suoi derivati.

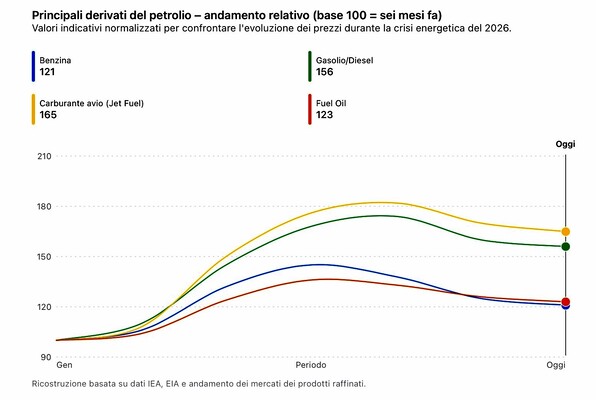

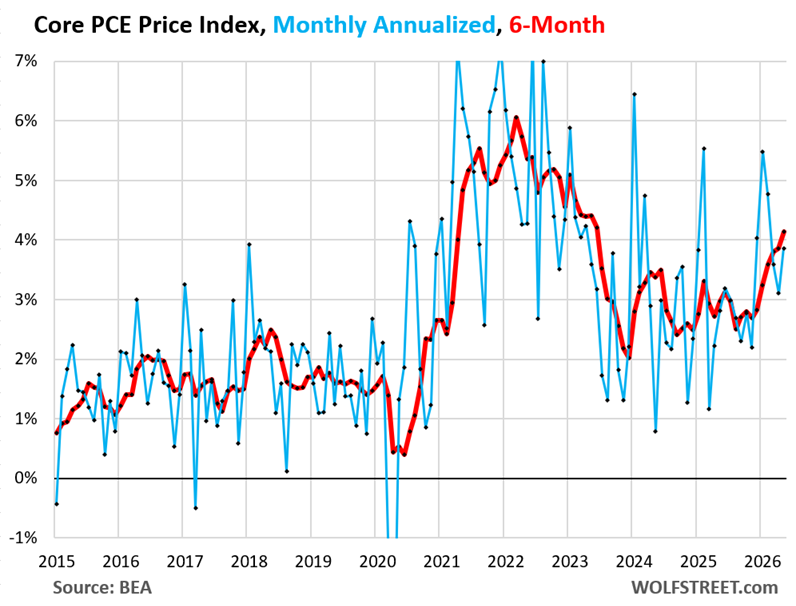

Spesso si tende dunque a generalizzare ritenendo che il prezzo di petrolio e gas siano la leva principale che muove i prezzi di tutta la filiera industriale nonché i costi di produzione (diretta e indiretta) di energia elettrica, ma oggi non è più così: il prezzo del petrolio si è mosso poco negli ultimi tempi nonostante la chiusura oltre tutte le attese dello stretto di Ormuz, ma il prezzo della benzina, dell’urea, degli oli minerali, degli altri ammendanti e fertilizzanti e sinanco il prezzo dell’energia sono cresciuti e questo non potrà non avere effetti pratici nel tempo sul tasso d’inflazione dei prezzi al consumo.

LA PRODUTTIVITÀ E LE INDUSTRIE ASIATICHE HANNO CONTROBILANCIATO I RINCARI

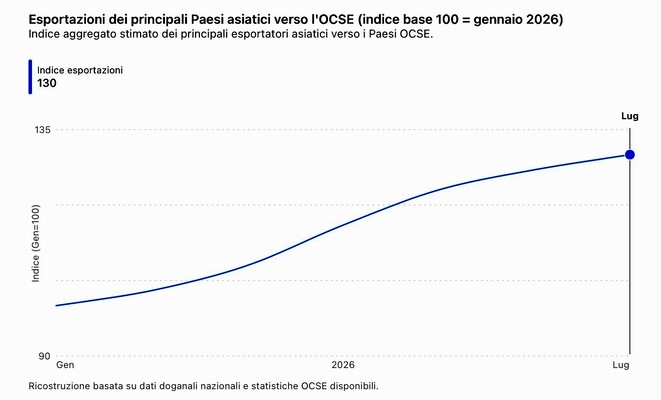

L’inflazione però non dipende soltanto dal costo dei fattori di produzione, bensì anche dall’efficienza dei sistemi industriali e distributivi. Qualcuno dice che l’incremento della capacità industriale globale dovuta agli investimenti di “re-shoring” delle produzioni strategiche e l’utilizzo massiccio dell’iper-digitalizzazione che consegue ai nuovi sistemi di intelligenza artificiale sia stato al contempo un potente meccanismo di disinflazione dei prezzi, utile a controbilanciare la spinta all’insù dei costi delle materie prime.

Al tempo stesso, la canalizzazione a basso prezzo delle materie prime e dell’energia esportate dalla Federazione Russa verso i paesi asiatici, che prima erano vendute all’Occidente, ha consentito alle imprese localizzate in India, Cina e Sud-est asiatico di incrementare la competitività delle loro esportazioni e, di conseguenza, anche i loro volumi di vendite, contribuendo a calmierare i prezzi di molte merci. Anche se altri prezzi e in particolare quelli dei servizi sono invece cresciuti in maniera significativa.

L’INFLAZIONE REALE E QUELLA DELLE STATISTICHE

Ha inoltre giocato a calmierare i prezzi dei prodotti finiti anche il rallentamento dello sviluppo economico globale, limitando la domanda e preferendo beni più economici provenienti dai paesi emergenti. Anche la debolezza della domanda per consumi sta dunque aiutando il mondo a “digerire” gli aumenti dei costi che discendono dai rincari dei derivati del petrolio. nbsp; Non possiamo infine dimenticare che le scelte discrezionali che stanno dietro alla rilevazione delle statistiche -da sempre- sono uno strumento della politica e che pertanto queste ultime riflettono in modo non necessariamente impeccabile la realtà dei fatti.

E se l’intero Occidente ha preferito “tamponare” il messaggio d’allarme dei rincari dei prezzi questo, entro certi limiti, è qualcosa che rientra nella discrezionalità possibile, soprattutto quando si vuole misurare l’inflazione prescindendo dall’aumento dei costi energetici, che invece sono schizzati molto più in alto.

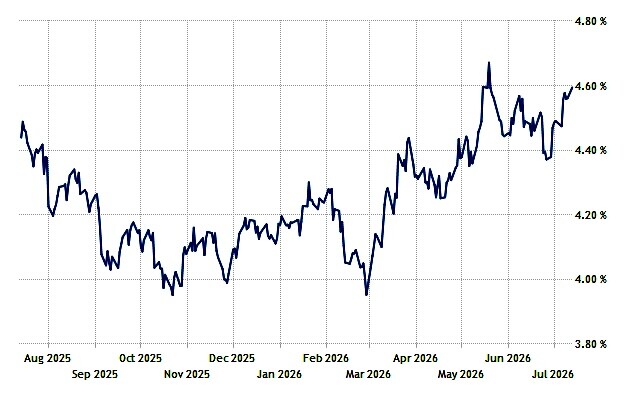

NEANCHE I TASSI SONO DAVVERO CRESCIUTI

Se vogliamo poi considerare il maggior rischio che dall’inizio della presidenza Trump negli USA viene percepito dagli operatori economici di tutto il mondo (quello che anche i tassi d’interesse possano riprendere a crescere significativamente, penalizzando le imprese minori e il costo dei debiti pubblici), occorre notare che una serie di fattori ha mantenuto elevata la liquidità globale disponibile e che dunque l’incremento di offerta di carta finanziaria abbia procurato ben pochi mal di testa ai gestori di patrimoni, con rialzi dei tassi d’interesse del tutto marginali rispetto ai timori che circolavano a inizio anno. (qui sotto il rendimento del bond decennale del tesoro americano alla data di oggi):

La questione tuttavia per la maggior parte dei gestori dei patrimoni, delle imprese industriali e dei risparmiatori, resta sempre la stessa: riusciranno i mercati finanziari a continuare a superare quasi indenni anche le nuove difficoltà geopolitiche, commerciali ed energetiche dell’economia reale? Oppure la seconda metà dell’anno ci riserva spiacevoli sorprese?

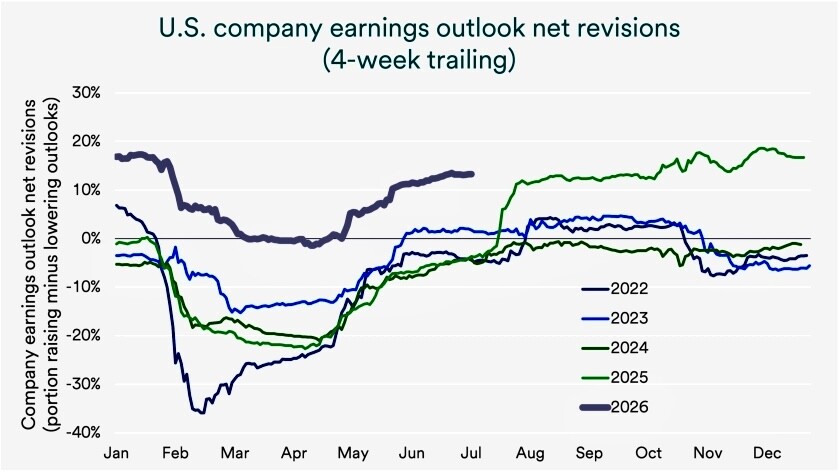

MOLTO DIPENDE DAI PROFITTI DELLE GRANDI CORPORATION

La risposta per le borse è relativamente semplice e al tempo stesso è fuorviante: le quotazioni dei listini azionari dipendono soprattutto dai profitti che le imprese quotate riescono e riusciranno a mettere a segno anche in futuro. E fino ad oggi questi ultimi sono risultati assai copiosi, se non addirittura amplificati dall’inflazione dei prezzi.

Cosa che ha indubbiamente alimentato una rincorsa dei gestori di patrimoni nei confronti degli indici di borsa ben oltre le loro aspettative iniziali (quantomeno all’inizio del conflitto Israelo-iraniano). Che prevedevano una cautela ben maggiore in caso di prolungamento dei conflitti. E invece le principali imprese quotate hanno continuato a macinare guadagni spettacolari.

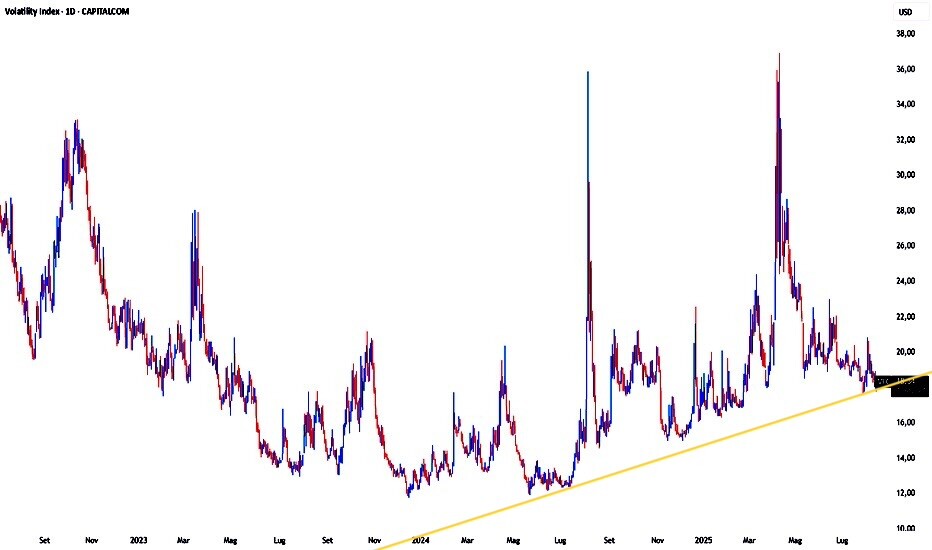

LA VOLATILITÀ POTREBBE CRESCERE

Come diceva ironizzando il grande Antonio De Curtis -in arte Totò- “ogni pazienza ha il suo limite e ogni limite ha la sua pazienza”! La resilienza cioè mostrata da tutte le principali economie globali di fronte agli eventi geopolitici del 2026 non significa che la salute di queste ultime potrà sempre continuare a prescindere dalla gravita di ciò che potrebbe accadere sul fronte militare.

Gli ultimi eventi geopolitici ad esempio hanno indubbiamente alimentato l’incremento della “volatilità” dei mercati finanziari e potrebbero continuare a farlo anche nel prossimo futuro, rendendo meno chiare le tendenze di fondo, che fino ad oggi sono state tutto sommato positive.

I DEBITI PUBBLICI NON SPAVENTANO PIÙ NESSUNO

Ma la prevedibilità delle principali variabili dei mercati finanziari continua a peggiorare anche e soprattutto a causa del fatto che, dopo tutto il tempo in cui i listini delle borse sono mediamente cresciuti di valore toccando nuovi massimi e dopo tutte le volte che i mercati obbligazionari hanno oscillato ma alla fine hanno sempre assorbito la maggior offerta di carta finanziaria, oggi i principali operatori dei mercati finanziari potrebbero decidere che la misura è colma. E potrebbero prendersi una bella pausa estiva. Il cosiddetto “profit taking”.

Anche questo potrebbe avere due diversi possibili esiti: limitarsi ad alimentare la volatilità dei corsi oppure determinare una vera e propria svolta nella direzione dei mercati finanziari. La differenza è sostanziale: sino ad oggi gli spaventi sono sempre stati riassorbiti dai profitti attuali e dalle grandi attese di profitti futuri, determinando la rincorsa all’investimento azionario da parte dei molti investitori che hanno preferito restare liquidi.

UN GRANDE CROLLO DELLE BORSE APPARE OGGI PIÙ IMPROBABILE

Ma occorre anche considerare che i mercati azionari sono divenuti sempre più “sistemici” per l’economia globale perché sostengono ricchezza, consumi e pensioni di una quota crescente della popolazione. L’effetto ricchezza dei privati più abbienti è diventato un motore importante della crescita economica globale (persino in Cina) e questo limita la possibilità che si verifichi un grave crollo dei listini azionari, di quelli che avrebbero impatti macroeconomici significativi, senza che intervengano per tempo le banche centrali in soccorso, ma anche le autorità di vigilanza e i grandi fondi hedge.

La previsione che ne consegue è dunque che la probabilità di nuove crisi dei mercati finanziari sia sempre più bassa, soprattutto adesso che buona parte del valore totale dei mercati finanziari globali è incardinata sulle piazze finanziarie anglosassoni e che queste ultime sono molto impegnate a sostenere gli investimenti in settori strategici come l’intelligenza artificiale, i computer quantistici, la creazione di nuovi “data center” e lo sviluppo di microchip sempre più evoluti.

È possibile che si spieghi anche così il grande successo di sottoscrittori che stanno trovando le nuove grandi “matricole” che si affacciano alla borsa di Wall Street negli ultimi tempi. I grandi gestori dei patrimoni hanno fatto “sistema” determinando il successo delle nuove IPO.

LE BORSE “ANCILLARI”

A sostegno dell’altrettanto buona salute delle altre borse e in particolare di quelle europee, possono invece valere almeno un paio di considerazioni: nbsp; Le buone performances dipendono anche dall’ottimismo che deriva dai mercati finanziari americani nbsp; I moltiplicatori di valore delle imprese quotate in queste piazze restano fortemente a sconto rispetto a quelli d’oltre oceano, alimentando in tal modo un interesse alla diversificazione degli investimenti.

Ma ciò significa soltanto che il divario fra le valutazioni aziendali di qua e di là dell’oceano Atlantico sia necesariamente destinato a restare, se non addirittura a crescere, dato il contesto meno favorevole al di fuori dell’America. E che l’andamento delle borse nostrane continuerà a restare fortemente dipendente dagli umori di quelle americane.

LE ASPETTATIVE PERÒ POTREBBERO PEGGIORARE

E oggi quegli umori potrebbero essere arrivati a segnare il passo, soprattutto se non proseguiranno i giganteschi investimenti tecnologici e se le attese di profitti stratosferici dei grandi attori che girano intorno all’intelligenza artificiale dovessero iniziare a ridimensionarsi, tanto a causa del maggior costo dell’energia quanto perché la domanda potrebbe non crescere quanto si spera.

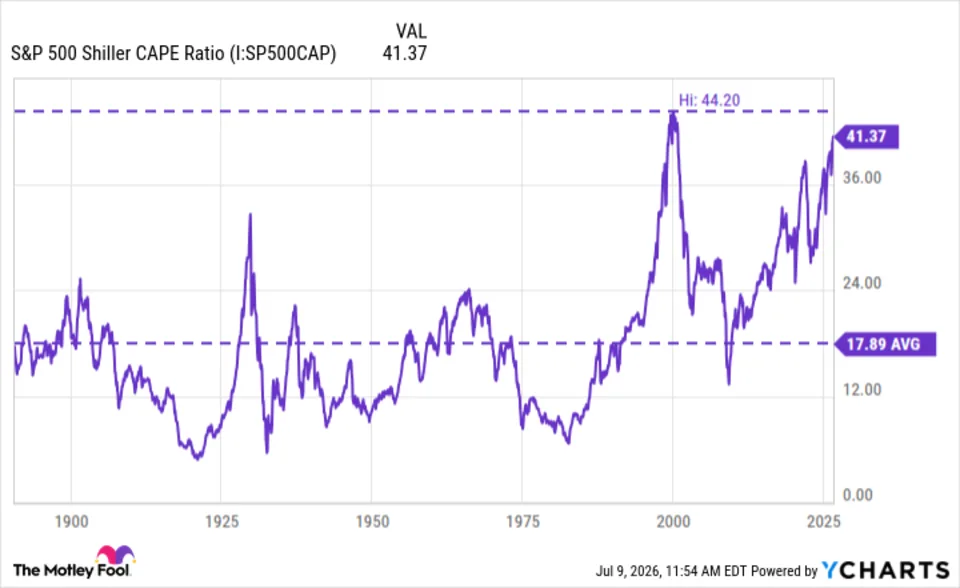

Non è una previsione, bensì piuttosto una constatazione: ogni ondata di entusiasmo per l’umanità incontra a un certo punto una flessione. Fisiologica da un lato, e dall’altro dovuta all’alternanza dell’entusiasmo con il realismo. Ma è proprio quando il sole splende più alto all’orizzonte che bisogna prepararsi per la pioggia. Senza la quale si inaridirebbe tutto. (di seguito l’indice CAPE di Shiller che evidenzia l’eccesso delle valutazioni aziendali attuali, seconde soltanto a quelle della bolla delle DOT.COM)

Stefano di Tommaso