L’AMERICA VERSO UN SOFT LANDING

Il mondo intero sembra avviarsi ad un rallentamento della crescita economica, e sicuramente va in quella direzione l’Occidente, in particolare l’industria europea, che da tempo mostra segni di debolezza. In parte ciò dipende dalla maggior competitività delle tigri asiatiche (quantomeno per ciò che riguarda il settore automotive e le industrie che beneficiano del minor costo dell’energia) e dallo spiazzamento dell’economia privata causata dall’eccesso di spesa pubblica. Ma anche la lunga stagione di elevati tassi d’interesse ha contribuito a scoraggiare investimenti e start-up tecnologiche. Ora anche la locomotiva dell’Occidente, l’America, inizia a rallentare, anche perché deve curare urgentemente i suoi problemi, legati all’eccesso di spesa federale e di debito pubblico. La pausa nella crescita economica tuttavia non costituisce necessariamente un grosso problema, dal momento che il calo dei consumi può aiutare la lotta all’ inflazione dei prezzi e questa far scendere il costo del debito.

LA CRESCITA ECONOMICA AMERICANA PRENDE UNA PAUSA

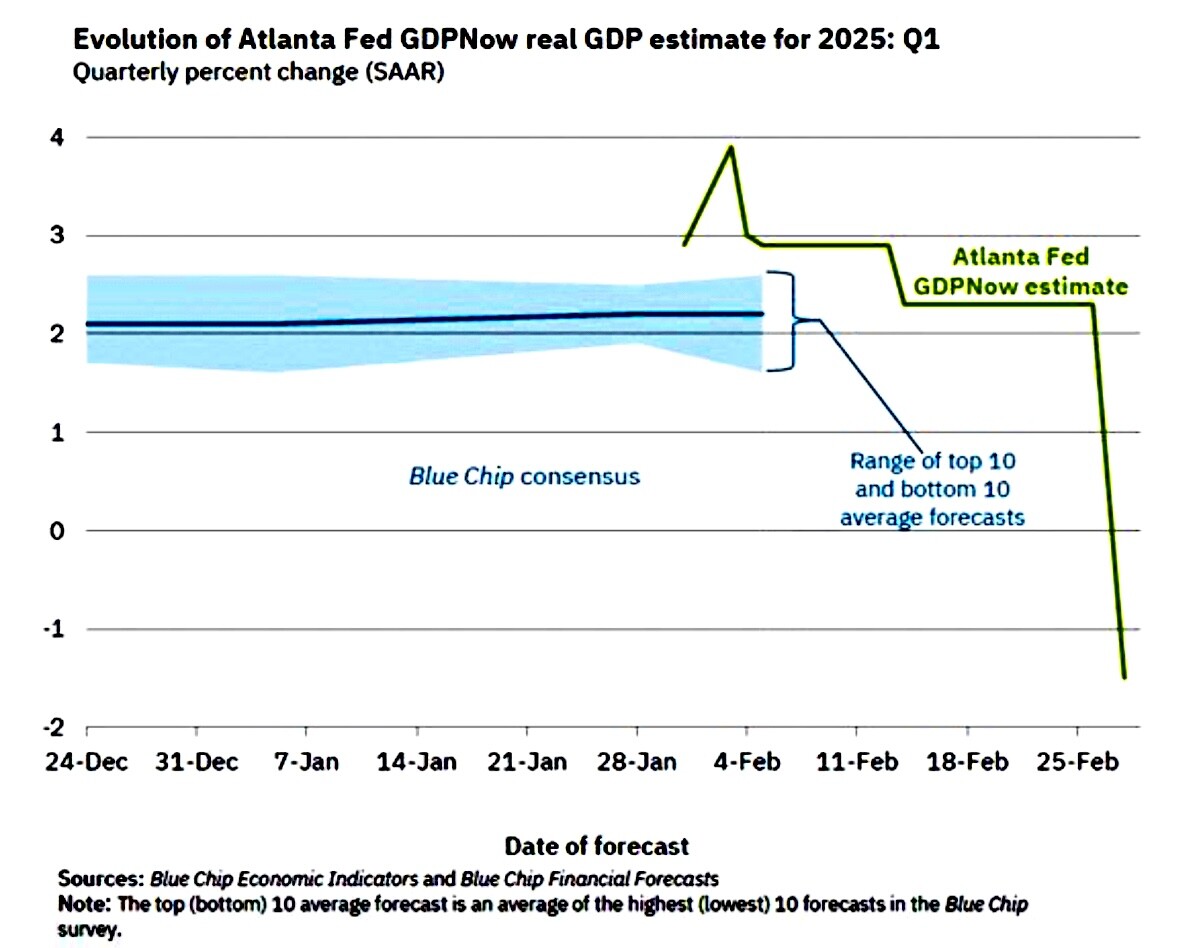

A far temere per l’andamento della nostra economia non bastava lo spauracchio dei dazi alle importazioni in America, né quello di un intero mese (Febbraio) di regresso delle borse americane. Non bastava lo shock di un Dollaro troppo forte capace dunque di esportare altrove (cioè a casa nostra) inflazione dei prezzi delle materie prime. Adesso ci si mette anche la FED di Atlanta a pronosticare per gli U.S.A. un primo trimestre 2025 in recessione addirittura dell’1,5% (dopo una precedente stima di crescita al 2,3%, con una revisione al ribasso cioè di quasi 4 punti percentuali).

IL CALO DEI CONSUMI

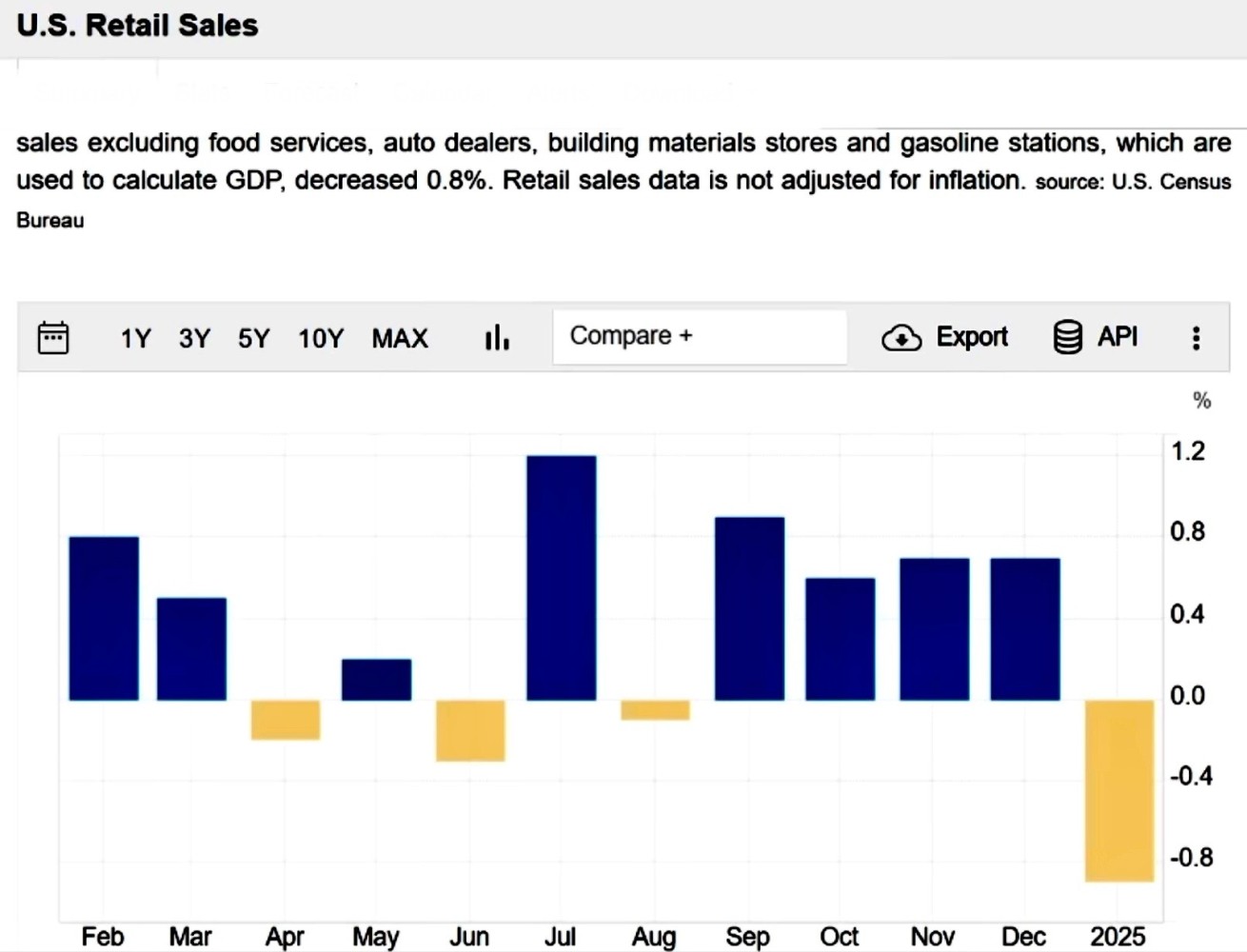

D’altra parte il taglio già avvenuto di 300.000 lavoratori (su un totale di 9 milioni di dipendenti dell’amministrazione federale) che con il suo strascico di indotto che ha tolto il posto di lavoro a circa 1 milione di persone da un mese all’altro, ha evidentemente generato un impatto negativo per i consumi americani. Come si può vedere dall’andamento fortemente riflessivo delle vendite al dettaglio a Gennaio qui sotto riportate:

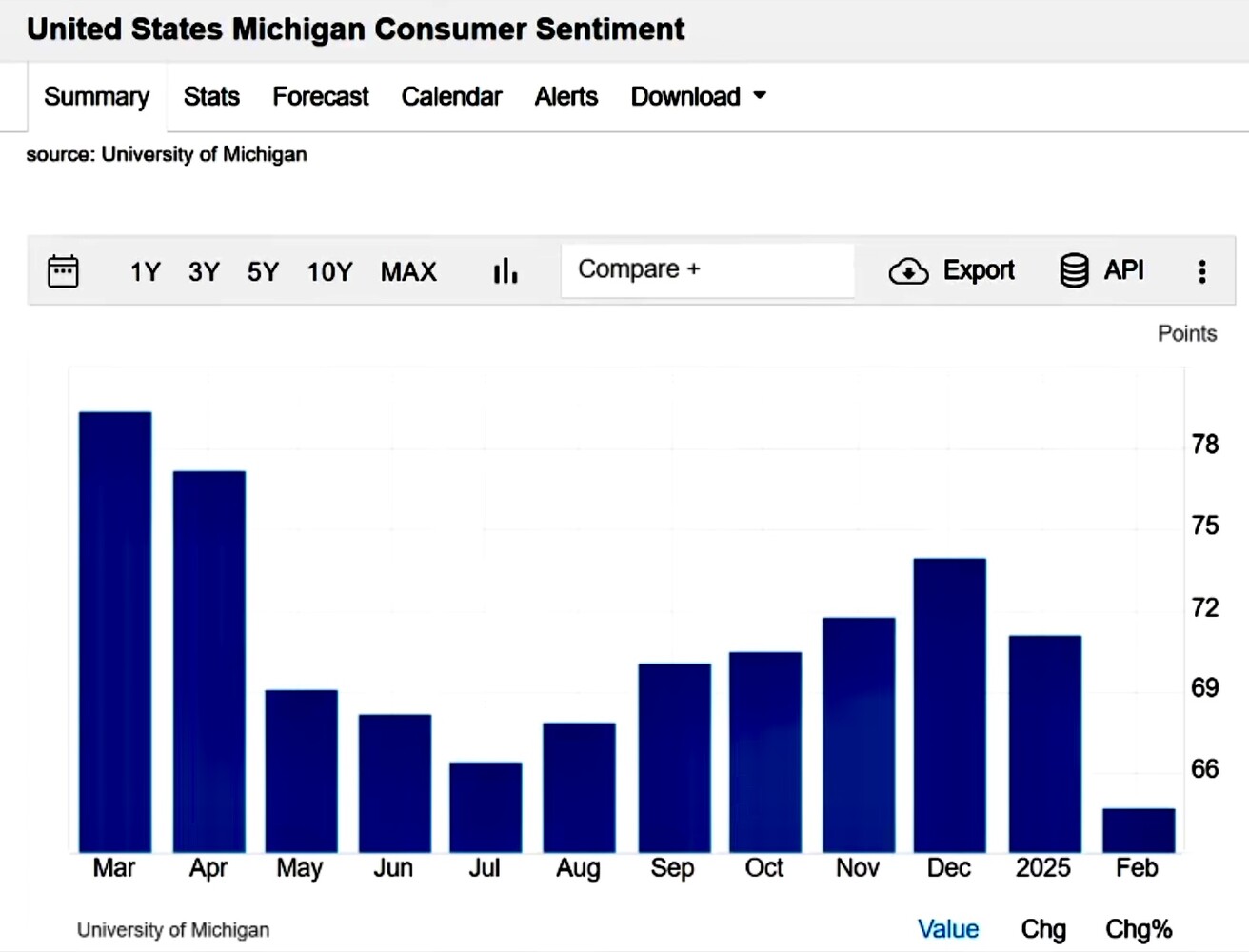

Così come pure la fiducia dei consumatori sta drasticamente scendendo (il dato qui riportato è aggiornato invece a Febbraio):

Non si tratta ancora di una recessione vera e propria ma il rischio è oggettivamente quello che l’economia reale americana possa andare verso un periodo di contrazione o, quantomeno, di mancata espansione. Con probabili riflessi sul resto del mondo.

SE IL PETROLIO CALA ALLORA È TUTTA L’ECONOMIA GLOBALE CHE RALLENTA

La tendenza riflessiva però non riguarda evidentemente soltanto l’economia americana, dal momento che anche il prezzo del petrolio è in discesa, come si può vedere dall’andamento del suo prezzo negli ultimi mesi e dallo sforamento della soglia psicologica dei 70 dollari:

In più, poiché da oltre un semestre il grafico qui riportato vede le quotazioni del petrolio spesso al di sotto della media mobile a 200 giorni, è ragionevole attendersi che siano orientate a ulteriori ribassi! Ovviamente ciò lascia ben sperare per l’inflazione, che dipende parecchio dall’andamento del prezzo del petrolio.

FORTUNATAMENTE ANCHE I TASSI D’INTERESSE CALANO

Tornando ai dati relativi all’economia americana occorre anche dire che la tendenza al rallentamento economico sta generando anche fattori positivi, come la discesa dei tassi d’interesse a lungo termine. Nel grafico che segue si può notare il vistoso calo (per la prima volta da mesi anche al di sotto della sua media mobile -la linea verde-) del rendimento implicito dei titoli di stato americani a 10 anni. Cosa che lascia sperare l’amministrazione Trump in un parallelo calo degli oneri finanziari pagati dal Tesoro per le prossime emissioni:

Occorre infatti ricordare che l’America di Trump ha ereditato da Biden una situazione di bilancio federale quasi fallimentare e che per rimetterla in sesto non bastano tagli alla spesa e imposizioni di dazi. Occorre anche che scenda l’inflazione e soprattutto i tassi d’interesse. E, come si può dedurre da quanto sopra riportato, potrebbe essere sulla buona strada.

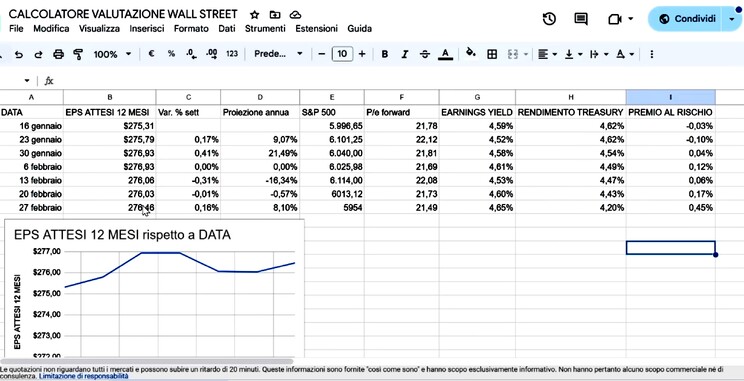

MA LE VALUTAZIONI D’AZIENDA RESTANO ELEVATE RISPETTO AGLI UTILI

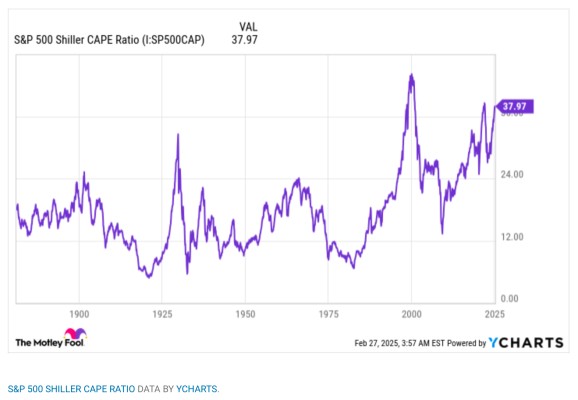

In teoria un ribasso dell’inflazione, un consolidamento dell’andamento economico e un calo dei rendimenti potrebbero delineare un quadro positivo per i mercati finanziari, soprattutto se riuscirà a non accompagnarsi ad una discesa dei profitti netti delle imprese. Ad un calo dei rendimenti dei titoli a reddito fisso infatti si associa un rialzo dei loro corsi e, per quanto riguarda le borse, ad un calo dei tassi d’interesse a lungo termine si può associare una crescita dei moltiplicatori di valore, quali ad esempio il rapporto P/E (prezzo/utile atteso) o il multiplo del reddito operativo (EBITDA margin). Nel grafico il livello dell’indice CAPE RATIO riferito allo SP500 (che segnala la possibile sopravvalutazione della borsa americana): il suo livello è ancora una volta quasi ai massimi storici di sempre.

Ovviamente i segnali che ci manda il mercato sembrano ancora troppo “freschi” per dedurne una tendenza! Anche se sembrano tenere bene i margini di guadagno delle imprese che compongono l’indice principale della borsa americana (Standard & Poor 500) (anzi in leggera crescita, come si può leggere sulla seconda colonna qui sotto) cosa che fa ben sperare per la tendenza di fondo del mercato azionario :

LE QUOTAZIONI DELLE MAGNIFICHE 7 SI RIDIMENSIONANO

L’indice in questione è peraltro terribilmente dipendente dall’andamento riflessivo delle cosiddette “Magnifiche sette” (M7) multinazionali super tecnologiche americane, le cui quotazioni erano cresciute troppo nel corso dell’ultimo anno e sono arrivate ad assommare a oltre il 30% del valore totale delle 500 imprese che compongono l’indice Standard&Poor 500.

Le M7 oggi sono in discesa del 15% dai massimi dello scorso anno (come si può leggere dal grafico sotto riportato) e, ovviamente, hanno trascinato ad un lieve ribasso (5%) l’intero indice, come si può osservare qui sotto:

Il fatto però che il comportamento in borsa dei maggiori titoli tecnologici non abbia devastato l’indice medesimo fa ben sperare che il mercato non abbia definitivamente cambiato rotta, e che il sussulto in corso possa ancora attribuirsi a fattori stagionali e congiunturali. L’impostazione di fondo del mercato azionario americano sembra per il momento ancora positiva.

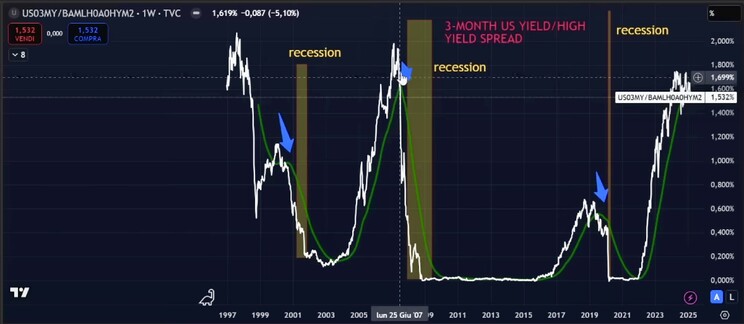

SALE PERÒ IL RISCHIO DI UNA NUOVA RECESSIONE

Nessuno può tuttavia garantire che il possibile “soft landing” (atterraggio morbido) dell’economia americana non si trasformi in una vera e propria recessione, cosa che scombussolerebbe gli attuali piani presidenziali. Qualche segnale in tal senso purtroppo si vede già, come ad esempio l’impennata e poi il consolidamento di elevati differenziali tra i rendimenti dei titoli privi di rischio a breve termine e quelli dei titoli ad alto rendimento (cioè più speculativi), considerata da sempre un campanello d’allarme di possibili recessioni:

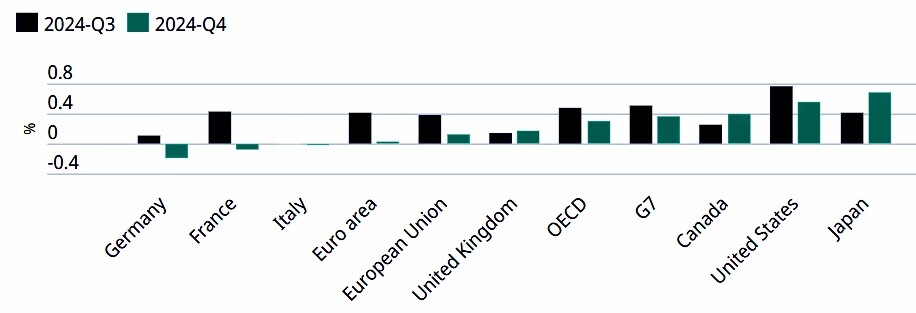

Un’eventualità che coinvolgerebbe anche l’Europa e forse il resto del mondo, ma che al momento è ancora molto prematuro pronosticare. L’Europa d’altra parte in una situazione di quasi-recessione ci si trova già da tempo (come si può leggere dal grafico qui sotto riportato):

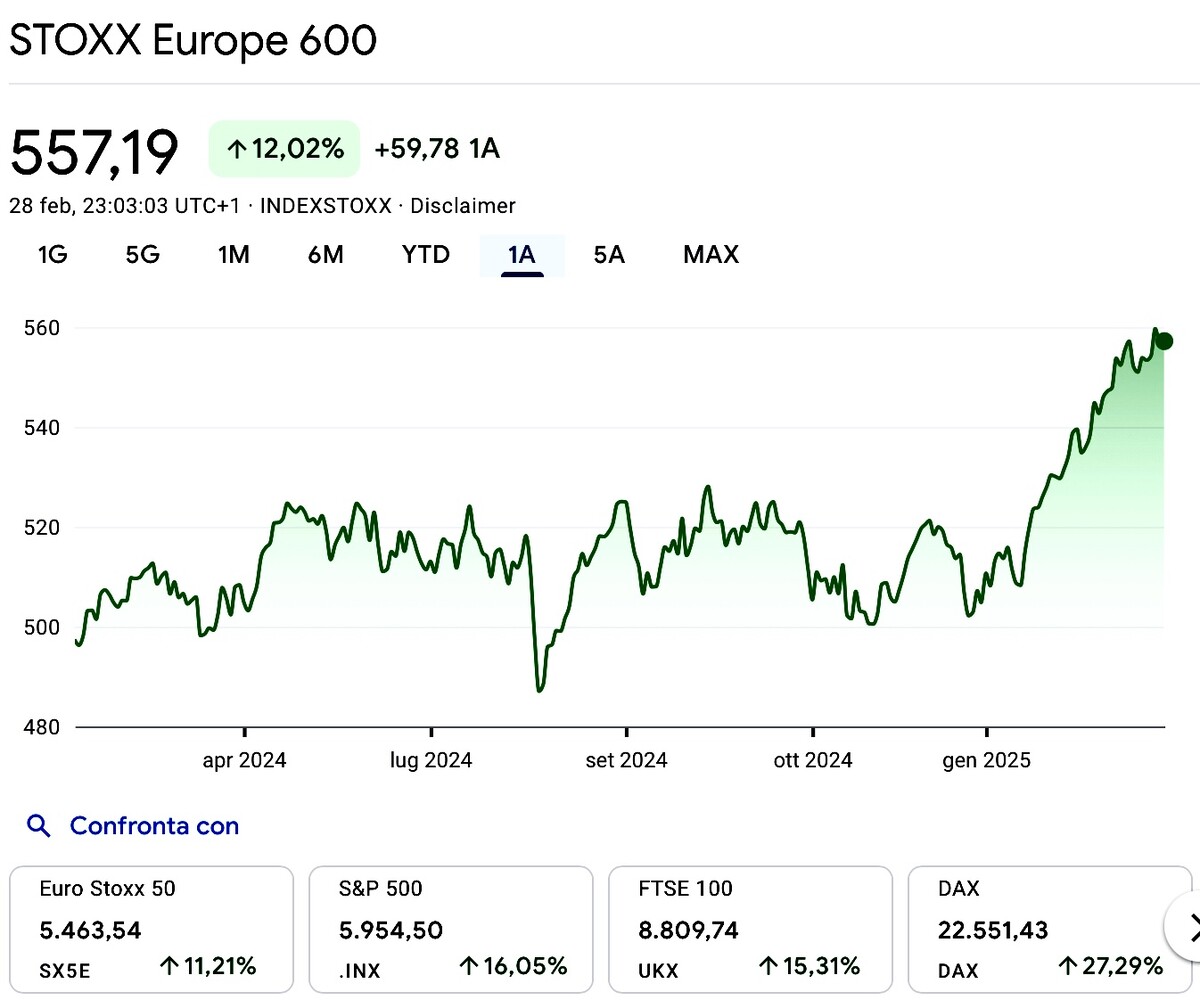

MA L’EUROPA INSEGNA: LE BORSE POTREBBERO RESTARE FORTI…

Eppure i mercati finanziari del vecchio continente stanno performando molto bene, soprattutto in funzione dei cali dei tassi d’interesse che hanno premiato i moltiplicatori di valore, come si può rilevare dall’andamento del principale indice azionario europeo:

Dunque, se l’Europa può essere presa ad esempio (e sottolineo il “se”) di ciò che potrebbe succedere a fronte di un leggero arretramento del Prodotto Interno Lordo, allora neanche i mercati finanziari americani potrebbero risentire pesantemente di un eventuale “soft landing” dell’economia! Anzi, nel medio termine l’ulteriore calo dei tassi potrebbe aiutare i listini delle borse.

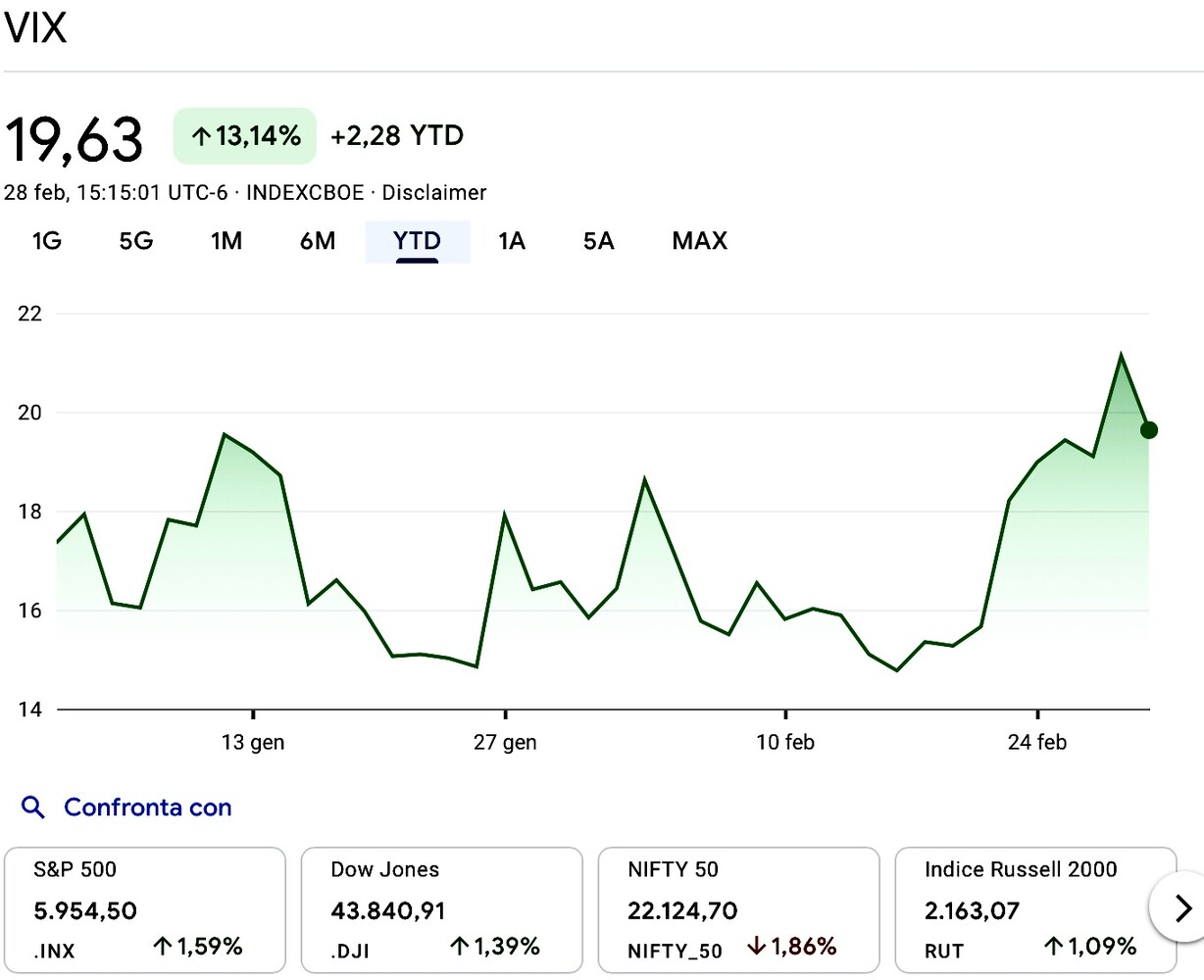

MA LA VOLATILITÀ RISCHIA DI CRESCERE ANCORA PER UN PO’

Nel breve termine però come sempre succede in questi casi l’incremento della volatilità è a dir poco assicurato, rendendo più difficile cogliere una tendenza di fondo dei mercati. Come del resto è già stato chiaro sin dalla scorsa settimana (come si può leggere dal grafico relativo all’indice della volatilità qui sotto riportato):

Stefano di Tommaso