IN DIREZIONE OSTINATA E CONTRARIA

Tutti a prendersela con Donald Trump & C. per le tariffe doganali annunciate. Soprattutto il “mainstream” europeo. Ma siamo sicuri che (almeno in parte) ciò che sta accadendo non sarebbe successo ugualmente? Magari in misura molto ridotta, ma è proprio questo il punto: quanta parte dei forti ribassi che abbiamo visto in borsa in tutto il mondo è dovuta alla speculazione? E quanto può durare? I grandi burattinai dei mercati (e dell’informazione di massa, ovviamente) hanno deciso di approfittare degli annunci per provocare una gigantesca ondata di vendite. E di allarmi. Ma anche qui sta probabilmente il bandolo della matassa: quanta parte di questi allarmi (recessione, stag-flazione, guerre commerciali, eccetera…) da qui a qualche settimana sarà verificata? Poca, probabilmente. Ecco: tanto tuonò che piovve? Staremo a vedere…

IL PERICOLO DI STAG-FLAZIONE

Prendiamo atto del fatto che persino il governatore (uscente e che non sarà rinnovato) della Federal Reserve si è sperticato in previsioni drammatiche e allarmistiche ma, per il momento, di fatti non ce ne sono quasi. Soprattutto per gli Stati Uniti d’America, la cui economia continua a marciare anche se (e lo si sapeva già) un rallentamento della crescita impetuosa vista fino all’anno scorso è nelle cose. E il fatto che i dazi scateneranno inflazione è tutto da dimostrare. Anzi: le guerre commerciali possono addirittura provocare deflazione.

Ma soprattutto prendiamo atto del fatto che in America le imprese stanno continuando ad assumere, dal momento che i consumi interni continuano a tirare (il paese conta per il 25% di tutti i consumi del mondo) e che le retribuzioni continuano a crescere (anche grazie al basso tasso di disoccupazione e alla crescita assoluta del numero degli occupati). Non soltanto: si stima che la discesa del prezzo del petrolio (siamo arrivati a 60 Dollari: si veda il grafico qui riportato)

e quella dei tassi d’interesse (buona parte delle vendite in America sono assistite dal credito al consumo) possa far incrementare il reddito disponibile per le classi meno abbienti. E poi i profitti delle imprese continuano a crescere. Di seguito una tabella dei profitti attesi a Wall Street (relative alle prime 500 imprese dell’indice Standard & Poor) aggiornata alla scorsa settimana:

IL BILANCIO FEDERALE AMERICANO AVRÀ UNA BOCCATA DI SOLLIEVO

In America inoltre i dazi porteranno ad un veloce riequilibrio del bilancio federale, dal momento che si prevedono maggiori entrate nell’ordine di 500 miliardi di Dollari (si veda il grafico qui sotto):

La spesa per interessi sul debito pubblico è in discesa e i tagli alla spesa messi in atto dal Dipartimento per l’Efficienza Governativa di Elon Musk dovrebbero completare un quadro assai rassicurante per chi compra i Treasury Bond. C’è un tentativo in corso (che vorremmo definire “politico”) di arrivare a tagliare il Rating federale in funzione del rallentamento del PIL americano, ma di fronte a tali premesse (e comunque a fronte di una crescita del PIL) non sarà per niente facile per le Agenzie di Rating tenere il punto di fronte al resto del mondo.

Dunque di fronte a cali in borsa di questa portata (si veda il grafico qui sotto relativo ai contratti a termine sul principale indice di Wall Street):

E di fronte ai cali dei tassi a lungo termine (già oggi in corso: si veda il grafico qui sotto riportato che compara i tassi medi federali a quelli dei titoli di stato a 2 e 10 anni):

Di fronte a tutto ciò è difficile non aspettarsi un rimbalzo delle quotazioni di Wall Street. E anche a breve termine, vista la doppia gamba discendente riportata nel primo dei due grafici qui sopra, che graficamente sembrerebbe aver concluso un ciclo di ribassi. Ma sono le quotazioni delle borse del resto del mondo potrebbero continuare a scendere.

L’EUROPA E’ MESSA PEGGIO

Per l’Europa è diverso, E lo è per parecchi motivi:

- Tanto per cominciare di innovazione ne facciamo poca e il settore automobilistico che fino all’anno precedente aveva mosso buona parte della filiera produttiva continentale, è fortemente in crisi a causa della concorrenza cinese, non dei dazi americani;

- Il maggior costo dell’energia (e la sua scarsità, soprattutto se non verrà abbandonato in fretta il “Green Deal” senza il quale potremmo utilizzare la produzione in eccesso di petrolio per fare energia) incide sulla competitività e riduce lo spazio per investimenti produttivi;

- Il debito pubblico è in crescita verticale, a causa del programma di riarmo e di riconversione delle imprese tedesche all’industria pesante, dunque il costo del debito non è così scontato che scenderà quanto lo si desidera;

- Ma soprattutto il grosso delle imprese quotate di dimensioni accettabili, se non è nel comparto automobilistico è in quello finanziario (che rischia di accartocciarsi se l’Europa resta a crescita zero), oppure in quello alimentare (che probabilmente sarà il più bersagliato dai dazi);

- L’Europa infine rischia di mettere entrambi i piedi in una guerra con la Russia che non promette nulla di buono, se non per i produttori di armamenti (i quali però sono principalmente americani).

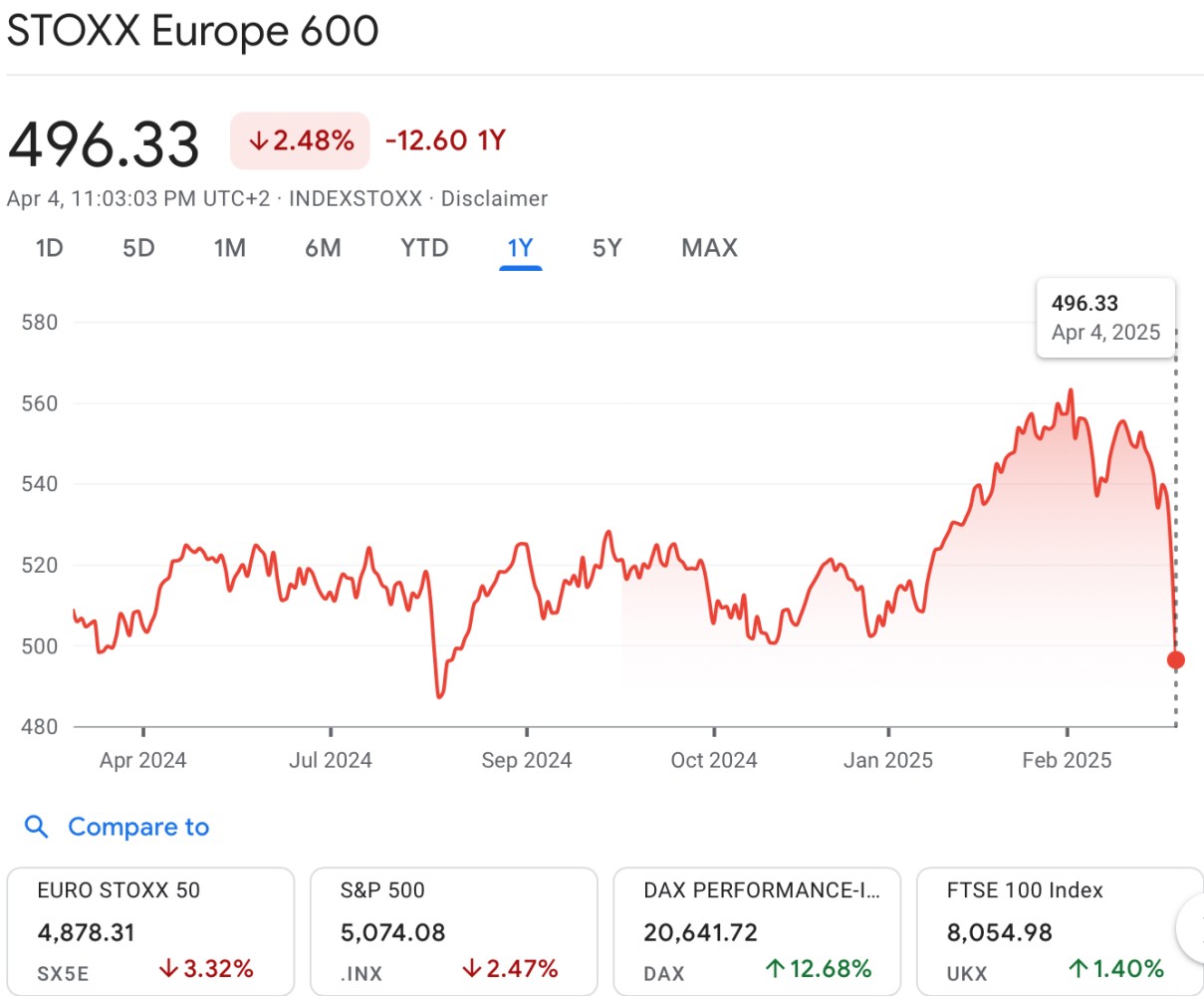

Di seguito l’andamento dell’indice cumulativo delle principali azioni europee che, come si può vedere dal grafico qui sotto riportato (relativo al principale indice cumulativo delle borse europee) si è rimangiato tutta la crescita sviluppata a partire dall’inizio del 2025 (a seguito dell’annuncio dei programmi di spesa tedeschi ed europei):

Senza contare il fatto che l’Europa è semplicemente più avanti nella discesa dei tassi d’interesse ma non è detto che possa continuare a sperare di pagare di meno ancora a lungo il costo del denaro a lungo termine (quello dei titoli di stato per intenderci) dal momento che i capitali rischiano di andare altrove.

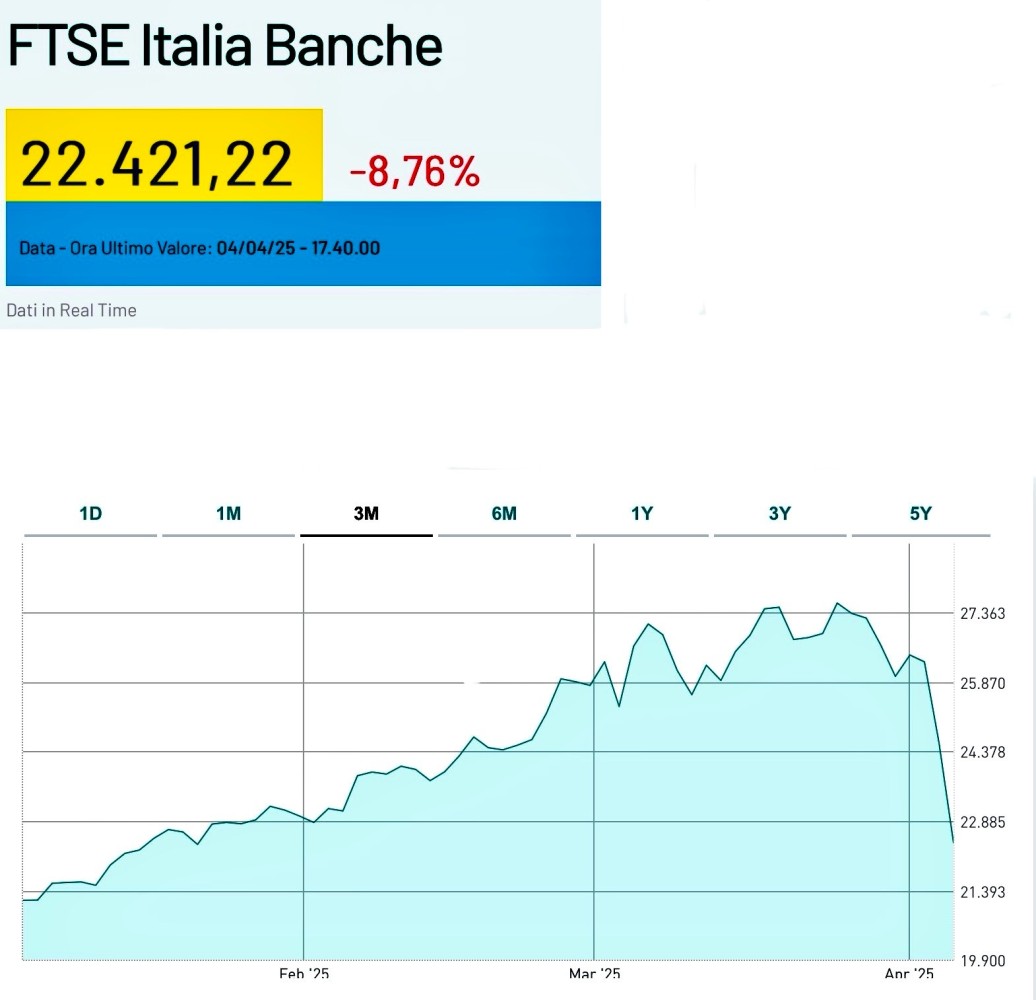

Ma soprattutto i dazi per l’Europa, che vive di esportazioni, conteranno molto più che per gli USA, gettando molte imprese di fronte alla spiacevole scelta di tagliare i prezzi o di ridurre le esportazioni. Con il rischio che parecchie di esse vadano in crisi. Cosa che coinvolgerebbe ulteriormente le quotazioni delle banche (non per niente in due giorni l’indice del settore bancario è sceso del 15%):

CORREZIONE O “MERCATO ORSO”?

La correzione dunque c’è stata, eccome. Anzi: tecnicamente saremmo entrati in “mercato orso” (cioè ribassista) dal momento che la discesa ha superato il 20% a Wall Street, a meno che il rimbalzo che quasi certamente vedremo non sia di ampia misura. Ma il recupero delle quotazioni difficilmente sarà totale, perché la borsa americana restava e forse è ancora oggi sopravvalutata.

Per l’Europa (e anche per il resto del mondo) potrebbe andare peggio (cioè la discesa delle borse potrebbe essere soltanto agli inizi), dal momento che l’impatto dei dazi potrebbe essere molto più duro e che buona parte della recente corsa delle borse continentali era dovuta quasi esclusivamente ai programmi di riarmo.

Difficile prevedere ulteriori sviluppi, salvo il fatto che resta probabile che i dazi americani diverranno molto presto oggetto di negoziazioni serrate dell’America con il resto del mondo e che dunque il loro perimetro potrebbe cambiare. Ma difficilmente quelle negoziazioni riusciranno a risollevare i mercati finanziari.

Stefano di Tommaso