CON IL VENTO IN POPPA

Maggio è stato, contrariamente alle statistiche stagionali e ai diffusi timori per i dazi, un mese brillante per le borse occidentali. Wall Street nel mese è salita del 6% ( il miglior maggio da 35 anni ). Il Nasdaq nello stesso mese ha fatto ancora meglio: +10%. Anche la Borsa di Milano ha registrato una performance eccezionale: l’indice FTSE MIB ha guadagnato il 6,3%, (il miglior maggio dal 1998) e, poiché sono stati staccati parecchi dividendi, in termini di Total Return il rendimento del FTSE MIB di Maggio è stato ancora migliore: l’8,2%. E Giugno rischia di non essere da meno. E ciò accade nonostante le perplessità dei grandi investitori professionali, i quali si stanno scontrando con gli acquisti in massa di titoli azionari da parte del grande pubblico.

FALSI ALLARMI

I detrattori del Presidente Trump (i quali controllano la maggior parte degli organi d’informazione occidentali) hanno sino a ieri inutilmente continuato a suonare le campane a morto invocando l’avvento di un’era di inflazione e stagnazione e adesso fanno lo stesso per il mese di giugno.

PROFITTI IN CRESCITA E INFLAZIONE IN CALO

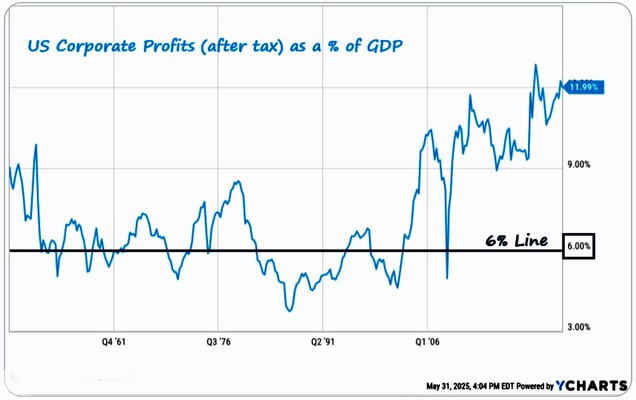

Ma i profitti delle aziende americane sono cresciuti del 13% sull’anno precedente e quasi l’80% di esse ha superato le aspettative dichiarate (volutamente prudenziali per i timori sui dazi e di conseguenza sui consumi). Come non bastasse anche l’inflazione (misurata con l’indice PCE – Personal Consumption Expenditures, la misura d’inflazione preferita dalla Federal Reserve) ha registrato un deciso rallentamento, con un aumento mensile di soltanto lo 0,1% ad Aprile e una crescita annua del 2,1%, in calo rispetto al 2,3% del mese precedente e al 2,6% di Febbraio.

FIDUCIA DEI CONSUMATORI IN AUMENTO

E soprattutto la fiducia dei consumatori è in aumento! In Italia lo stesso: l’indice di fiducia è aumentato da 92,7 a 96,5 punti a maggio, superando di slancio le aspettative degli analisti. Anche il temuto aumento dei tassi d’interesse sui titoli di stato americani a 10 anni è stato un fuoco di paglia del mese di Maggio, subito ridimensionato. E la tendenza, come si può leggere dal grafico qui sotto riportato, è comunque in discesa (è tornato al 4,4% cioè al livello precedente al 2 Aprile, giorno della dichiarazione dei dazi).

TASSI D’INTERESSE EUROPEI IN FORTE DISCESA

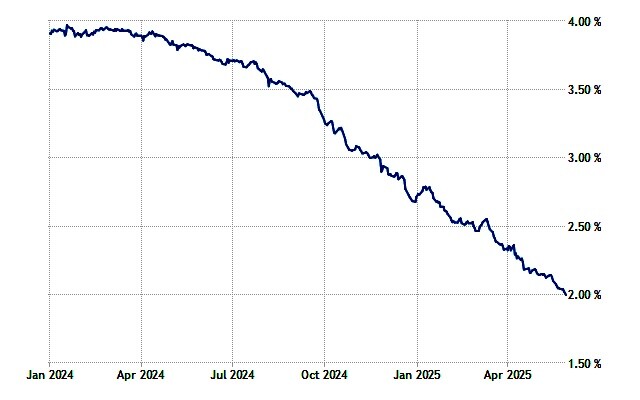

Sul fronte dei tassi interbancari europei l’interbancario a 12 mesi ha chiuso maggio al 2,081%, in calo rispetto al 3,680% di maggio 2024. È atteso poi per il 5 di Giugno un ulteriore taglio dei tassi da parte della BCE (di 1/4 di punto) e, come si può vedere dal grafico qui sotto, il tasso Euribor a 3 mesi è già andato sotto al 2%.

L’Italia poi può vantare non soltanto un ottimo recupero delle quotazioni di Borsa, ma anche un’importante discesa del rendimento dei titoli di stato (nel grafico qui sotto quello del BTP a 10 anni) e, soprattutto, una corrispondente discesa dello spread con il medesimo tasso della Germania, giunto a calare ben al di sotto dei 100 punti base (97,8 bp) .

ALLARME O FIDUCIA ?

I mercati ci raccontano dunque una storia completamente diversa da quella predicata dai mass media, secondo i quali l’incertezza è alle stelle e il mondo va verso un baratro provocato dalle dichiarazioni sconsiderate del nuovo presidente americano. Se vogliamo chiederci chi ha avuto ragione fino ad oggi, i dubbi sono davvero pochini: il sell-off di Aprile/Maggio è stato più o meno (a seconda delle borse) completamente riassorbito dal mercato e, con il senno del poi, è stato un’inutile forzatura per attaccare una nuova leadership politica che aveva il torto di sovvertire la narrativa precedente. Se vogliamo invece chiederci chi l’avrà avuta alla fine dell’anno ovviamente le scommesse sono aperte.

Da un lato infatti c’è il possibile impatto delle tariffe doganali americane (recessivo per il resto del mondo, inflattivo per gli USA), dall’altro lato però ci sono anche occasioni straordinarie di crescita economica dovute a numerosi fattori, tra i quali :

- il cambio di paradigma tecnologico (l’intelligenza artificiale sta comportando una iper-digitalizzazione dell’economia)

- l’occasione propizia di prezzi particolarmente bassi di energia e materie prime, a sua volta dovuta a

- la macrotendenza deflattiva sui prezzi dei prodotti finiti derivante tanto dallo sviluppo del commercio elettronico quanto dall’eccesso di capacità produttiva che si è accumulato in estremo oriente

- l’esigenza di progredire in direzione di numerosi investimenti infrastrutturali,

- la crescita demografica dei Paesi Emergenti.

Di queste tendenze beneficiano innanzitutto gli Emergenti ma, seppur indirettamente, anche l’Occidente.

ANCORA VOLATILITÀ

Per molti motivi però (stagionali e geopolitici innanzitutto) nel corso del mese di Giugno potrebbero esprimere altra volatilità: il prezzo delle materie prime, i cambi contro Dollaro e le quotazioni di borsa, nonché, di conseguenza, anche i rendimenti dei titoli a lungo termine. I grandi movimenti di capitale in corso inoltre potrebbero fare la differenza. Occorre però precisare che tutto questo era ancor più vero nel mese di Maggio e i mercati sono invece andati dall’altra parte.

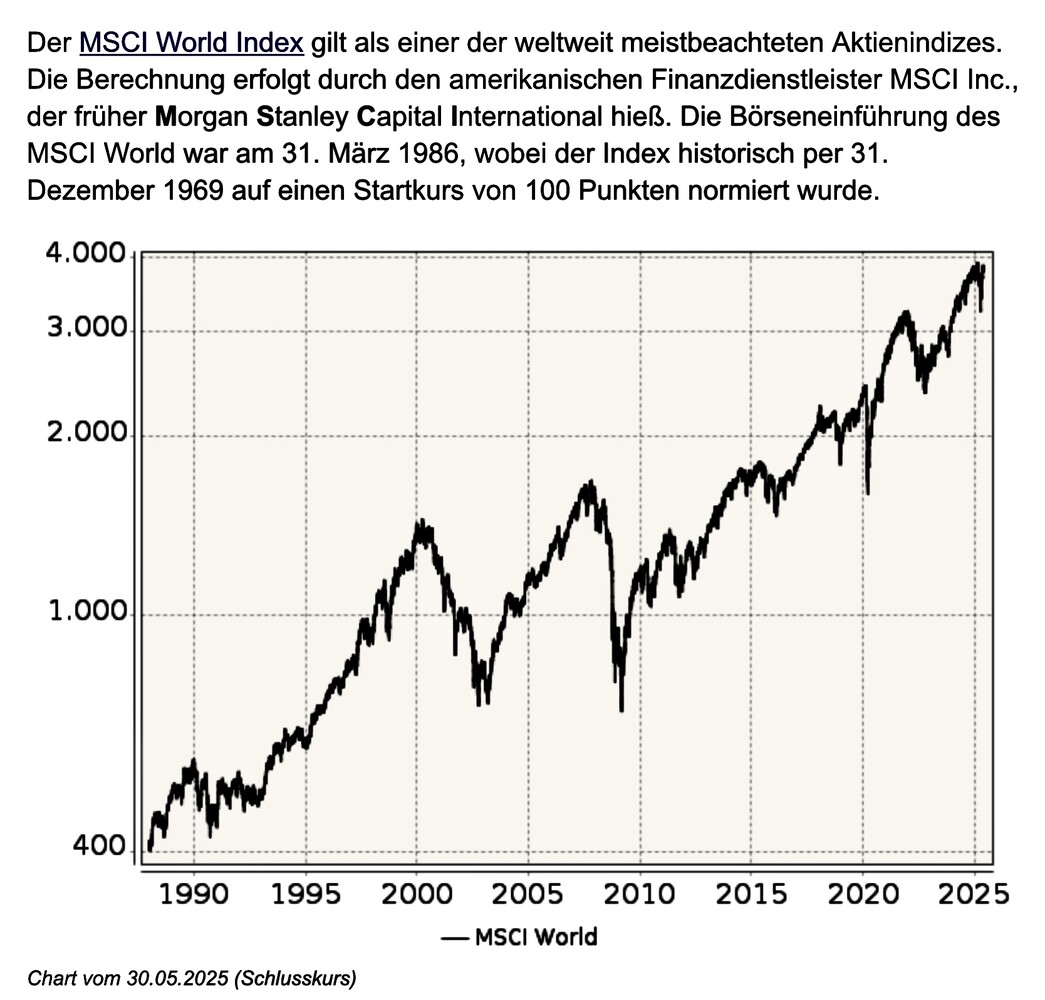

La situazione tutto sommato pare al momento restare positiva soprattutto per le borse valori, perché parcheggiare la liquidità, soprattutto quella espressa in Dollari americani, può costare molto caro, mentre -tecnicamente- potrebbe esserci spazio nel breve termine per ulteriori apprezzamenti, soprattutto delle “big tech”, le quali continuano a macinare profitti. E’ chiaro però che le borse di tutto il mondo sono giunte a vertici mai raggiunti in precedenza (si veda il grafico storico sotto riportato) e dunque, dazi o non dazi, sono sempre possibili degli assestamenti.

Stefano di Tommaso