PERCHÉ LE BORSE CONTINUANO LA CORSA

I mercati finanziari appaiono euforici e il loro ottimismo spinge anche i più scettici tra gli investitori a cercare di non perdersi la possibilità di partecipare a questo rialzo delle borse che sembra non finire mai. Quanto però questo ottimismo sia davvero giustificato dai fatti è tutt’altro affare, dal momento che l’enorme liquidità in circolazione contribuisce non poco ad alimentare la volontà degli operatori di leggere ogni evento con le lenti rosa. E l’elenco dei motivi per i quali l’ottimismo potrebbe non durare in eterno inizia ad allungarsi, a partire dalla lettura dell’inflazione dei prezzi che potrebbe prima o poi avere un effetto rialzista sui rendimenti richiesti dal mercato obbligazionario e potrebbe, di conseguenza, andare ad intaccare proprio la radice stessa dell’attuale ondata di ottimismo: la liquidità dei mercati.

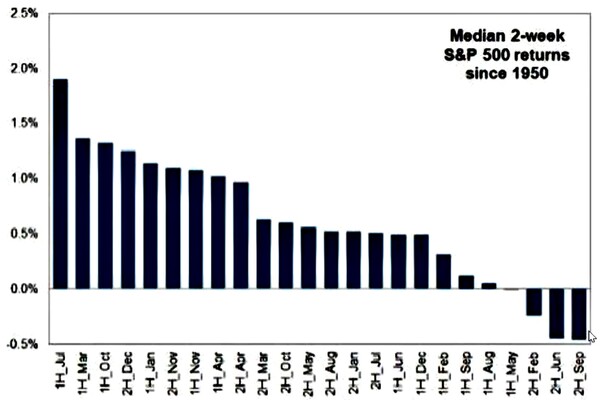

Altro ovvio motivo per il quale le borse potrebbero far partire una correzione degli attuali picchi massimi riguarda proprio la concreta possibilità che i grandi operatori inizino a ridurre la propria esposizione per prendere qualche beneficio delle plusvalenze realizzate, soprattutto in virtù del fatto che, statisticamente, quello di Settembre appare come un mese in cui le borse calano per effetti stagionali (ad esempio il pagamento delle imposte o la ripresa di ingenti spese spingono che hanno un effetto riduttivo sulla liquidità), come si può vedere dal grafico qui riportato con la media degli ultimi 65 anni a Wall Street:

Altro ovvio motivo per il quale le borse potrebbero far partire una correzione degli attuali picchi massimi riguarda proprio la concreta possibilità che i grandi operatori inizino a ridurre la propria esposizione per prendere qualche beneficio delle plusvalenze realizzate, soprattutto in virtù del fatto che, statisticamente, quello di Settembre appare come un mese in cui le borse calano per effetti stagionali (ad esempio il pagamento delle imposte o la ripresa di ingenti spese spingono che hanno un effetto riduttivo sulla liquidità), come si può vedere dal grafico qui riportato con la media degli ultimi 65 anni a Wall Street:

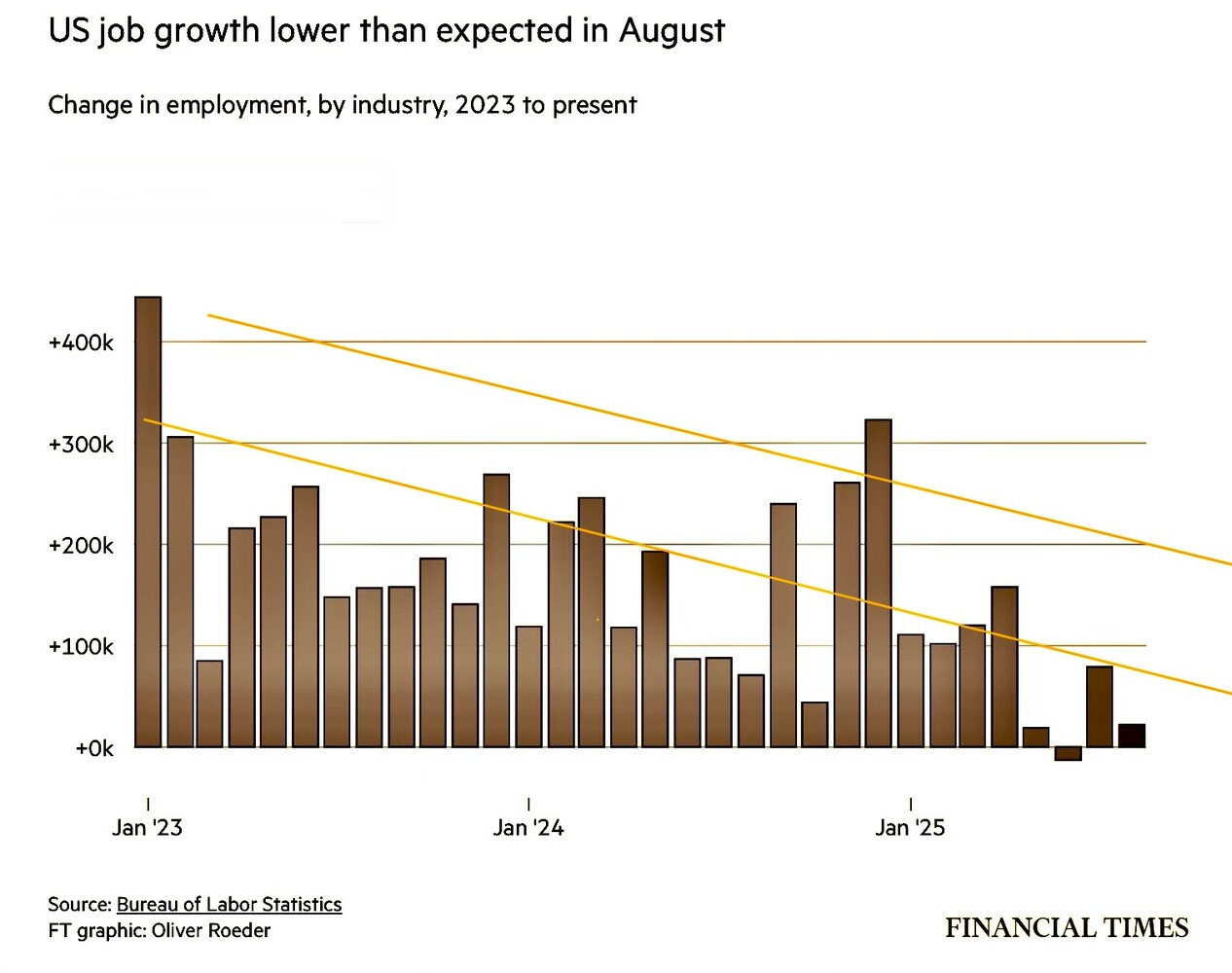

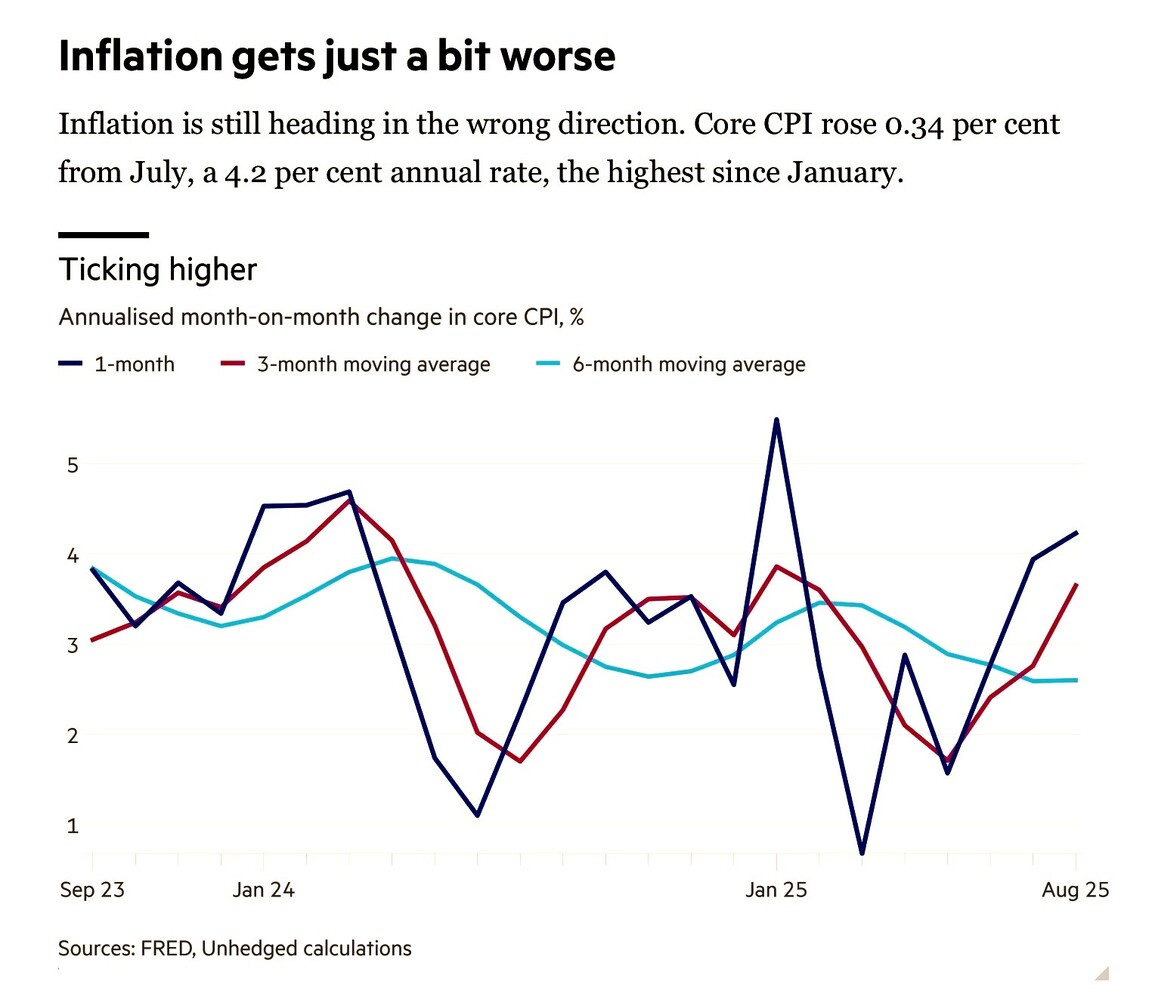

Partiamo dunque dall’analisi dell’ultimo aggiornamento relativo all’inflazione dei prezzi nella nazione che ancora oggi più ha la capacità di influenzare il resto dei mercati finanziari internazionali: l’America. La crescita dell’inflazione in America è causata innanzitutto dal rialzo del Prodotto Interno Lordo (PIL) americano, che continua a viaggiare ad un ritmo superiore al 3% annuo. Questo è dovuto principalmente a due fattori: gli investimenti e i consumi.

Partiamo dunque dall’analisi dell’ultimo aggiornamento relativo all’inflazione dei prezzi nella nazione che ancora oggi più ha la capacità di influenzare il resto dei mercati finanziari internazionali: l’America. La crescita dell’inflazione in America è causata innanzitutto dal rialzo del Prodotto Interno Lordo (PIL) americano, che continua a viaggiare ad un ritmo superiore al 3% annuo. Questo è dovuto principalmente a due fattori: gli investimenti e i consumi.

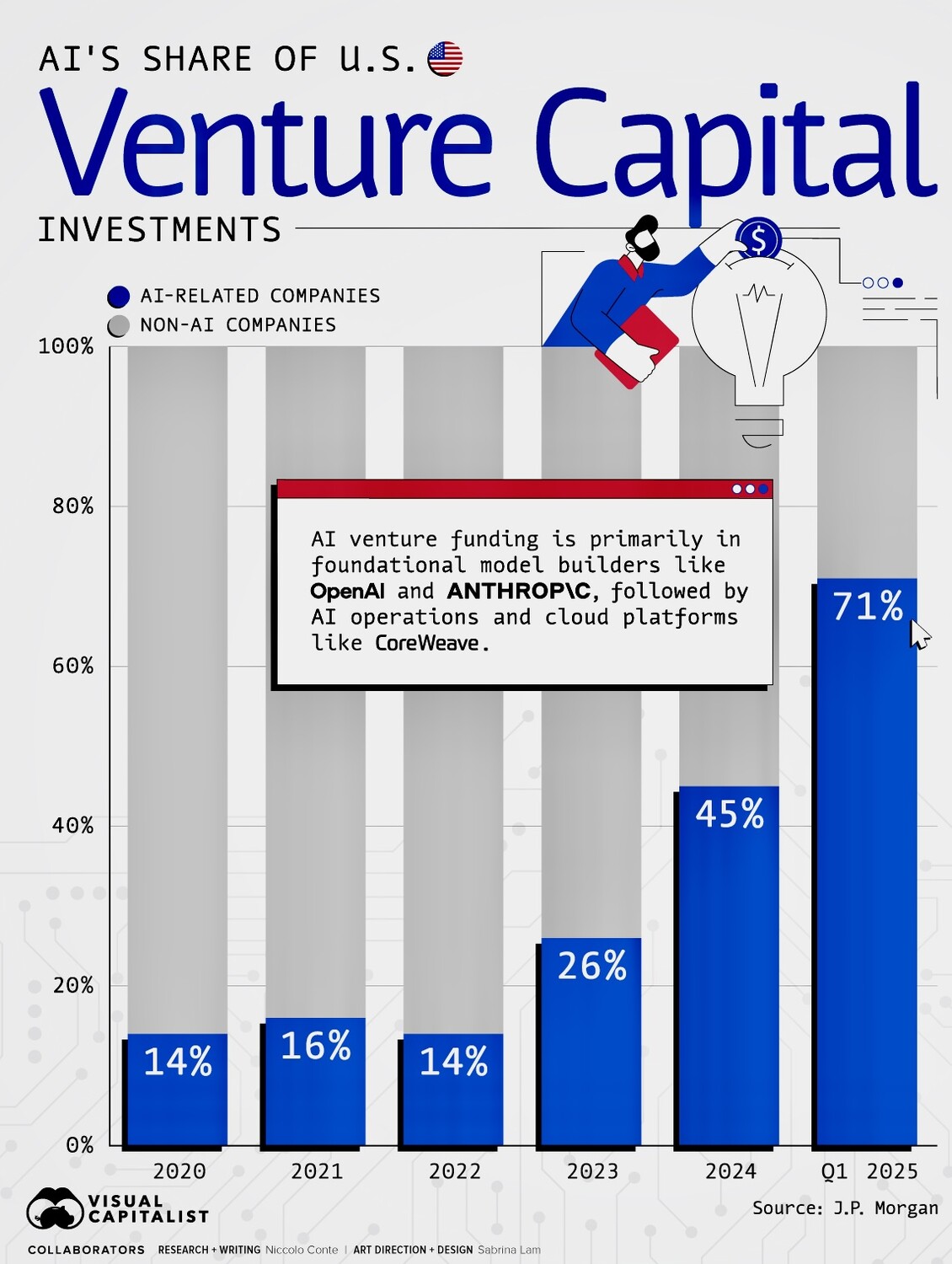

I primi (gli investimenti), oltre che dalla spinta dell’Intelligenza Artificiale (AI) ora sembrano anche trainati non poco dalla ripresa della spesa militare dopo che, a seguito della guerra d’Ucraina, il Pentagono ha dovuto prendere atto della necessità di aggiornare in maniera radicale i propri sistemi d’arma, prima che il resto del mondo possa prendere atto del fatto che sono risultati in buona parte tecnologicamente arretrati rispetto a quelli russi e cinesi. Gli investimenti in quella direzione sono inoltre alimentati dai profitti generati dai grandi ordinativi di armamenti che iniziano ad arrivare dai paesi europei, i cui fornitori sono principalmente gli americani.

Una seconda e forse più importante ragione per cui gli investimenti (soprattutto privati) corrono negli USA più forte che nel resto dei paesi occidentali è la grande priorità strategica che si sono dati i principali colossi industriali e e tecnologici americani di vincere la corsa allo sviluppo dell’intelligenza artificiale. Non tanto sul fronte della ricerca, per la quale gli investimenti contano soltanto fino a un certo punto, quanto piuttosto nell’applicazione dei sistemi d’intelligenza artificiale all’automazione (cioè anche alla robotica) dell’industria e di molti servizi avanzati.

Una seconda e forse più importante ragione per cui gli investimenti (soprattutto privati) corrono negli USA più forte che nel resto dei paesi occidentali è la grande priorità strategica che si sono dati i principali colossi industriali e e tecnologici americani di vincere la corsa allo sviluppo dell’intelligenza artificiale. Non tanto sul fronte della ricerca, per la quale gli investimenti contano soltanto fino a un certo punto, quanto piuttosto nell’applicazione dei sistemi d’intelligenza artificiale all’automazione (cioè anche alla robotica) dell’industria e di molti servizi avanzati.

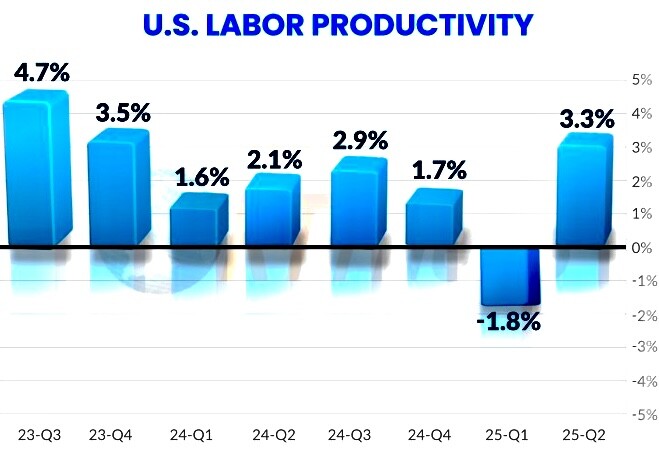

Per le grandi imprese che possono permettersi tali investimenti avere successo su questo fronte significa riuscire ad incrementare la produttività del lavoro e, di conseguenza, a generare migliori margini di guadagno, soprattutto negli USA dove il lavoro costa più caro che in quasi tutto il resto del mondo. E in effetti la produttività dell’industria americana sta aumentando.

Per le grandi imprese che possono permettersi tali investimenti avere successo su questo fronte significa riuscire ad incrementare la produttività del lavoro e, di conseguenza, a generare migliori margini di guadagno, soprattutto negli USA dove il lavoro costa più caro che in quasi tutto il resto del mondo. E in effetti la produttività dell’industria americana sta aumentando.

Non sappiamo in realtà quanto l‘aumento della produttività dipenda strettamente dall’adozione delle prime forme di utilizzo dell’intelligenza artificiale e quanto, invece, possa più biecamente dipendere dall’incremento di digitalizzazione dei processi che costituisce l’indispensabile premessa per utilizzare poi le tecnologie più evolute. Sicuramente l’America è molto avanti nella digitalizzazione di praticamente qualsiasi cosa e buona parte dello sviluppo di questa digitalizzazione viene registrata come “investimenti”.

Non sappiamo in realtà quanto l‘aumento della produttività dipenda strettamente dall’adozione delle prime forme di utilizzo dell’intelligenza artificiale e quanto, invece, possa più biecamente dipendere dall’incremento di digitalizzazione dei processi che costituisce l’indispensabile premessa per utilizzare poi le tecnologie più evolute. Sicuramente l’America è molto avanti nella digitalizzazione di praticamente qualsiasi cosa e buona parte dello sviluppo di questa digitalizzazione viene registrata come “investimenti”.

Quanto all’AI tutti oramai si rendono conto del fatto che per il momento è quasi un mito e che porterà nell’immediato benefici assai limitati a coloro che ci investono sopra. Ma quel che conta è che esistano comunque piccoli margini tangibili di progresso di tali benefici, i quali possono così giustificare che la giostra continui a girare. Perché -appunto- già solo la digitalizzazione di tutti i processi (che costituisce la premessa dell’adozione dell‘AI) ha ricadute positive sulle grandi imprese e sta imponendo una tendenza nei confronti di tutto le imprese anche del resto del mondo che a sua volta genera per l’industria americana montagne di ordinativi di microchip, di software e di servizi avanzati.

Quanto all’AI tutti oramai si rendono conto del fatto che per il momento è quasi un mito e che porterà nell’immediato benefici assai limitati a coloro che ci investono sopra. Ma quel che conta è che esistano comunque piccoli margini tangibili di progresso di tali benefici, i quali possono così giustificare che la giostra continui a girare. Perché -appunto- già solo la digitalizzazione di tutti i processi (che costituisce la premessa dell’adozione dell‘AI) ha ricadute positive sulle grandi imprese e sta imponendo una tendenza nei confronti di tutto le imprese anche del resto del mondo che a sua volta genera per l’industria americana montagne di ordinativi di microchip, di software e di servizi avanzati.

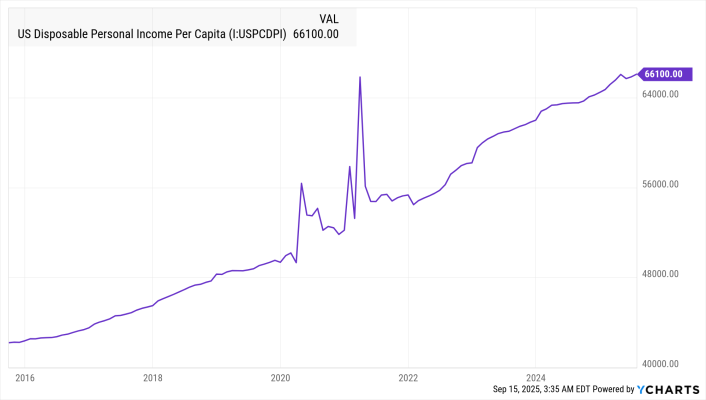

Ma il PIL americano non cresce soltanto grazie agli investimenti appena citati, bensì anche per il fatto che i redditi personali continuano a crescere e, con essi, i consumi, buona parte dei quali ricadono anch’essi nella categoria digitale e nella spesa per la salute, intesa anche come cure per la persona e per limitare gli effetti del progressivo invecchiamento delle classi più agiate della società civile. E la tendenza americana all’aumento di tali consumi comporta un’effetto imitativo in buona parte del resto del mondo, soprattutto occidentale, che dunque sospinge l’inflazione anche fuori dei confini americani.

Ma il PIL americano non cresce soltanto grazie agli investimenti appena citati, bensì anche per il fatto che i redditi personali continuano a crescere e, con essi, i consumi, buona parte dei quali ricadono anch’essi nella categoria digitale e nella spesa per la salute, intesa anche come cure per la persona e per limitare gli effetti del progressivo invecchiamento delle classi più agiate della società civile. E la tendenza americana all’aumento di tali consumi comporta un’effetto imitativo in buona parte del resto del mondo, soprattutto occidentale, che dunque sospinge l’inflazione anche fuori dei confini americani.

L’inflazione dei prezzi peraltro non dipende soltanto da investimenti e consumi, bensì anche e soprattutto dalla progressiva perdita di potere d’acquisto (“debasing”) da parte delle principali divise di conto valutario (Dollaro, Euro, Sterlina, Yen, eccetera) che a sua volta dipende dalle politiche monetarie delle banche centrali, spesso indirettamente espansive anche quando vorrebbero far credere il contrario, ad esempio attraverso il rifinanziamento di ultima istanza del sistema bancario (cronicamente a corto di depositi) e attraverso il sostegno alle emissioni di titoli del debito pubblico che vanno ad alimentare politiche fiscali espansive da parte dei governi.

Una misura dell’espansività di fatto delle politiche monetarie è data dalla misura della crescente liquidità complessiva in circolazione, che gli economisti classificano come “M2” e “M3”. Nel grafico qui riportato la tendenza appare lampante!

Una misura dell’espansività di fatto delle politiche monetarie è data dalla misura della crescente liquidità complessiva in circolazione, che gli economisti classificano come “M2” e “M3”. Nel grafico qui riportato la tendenza appare lampante!

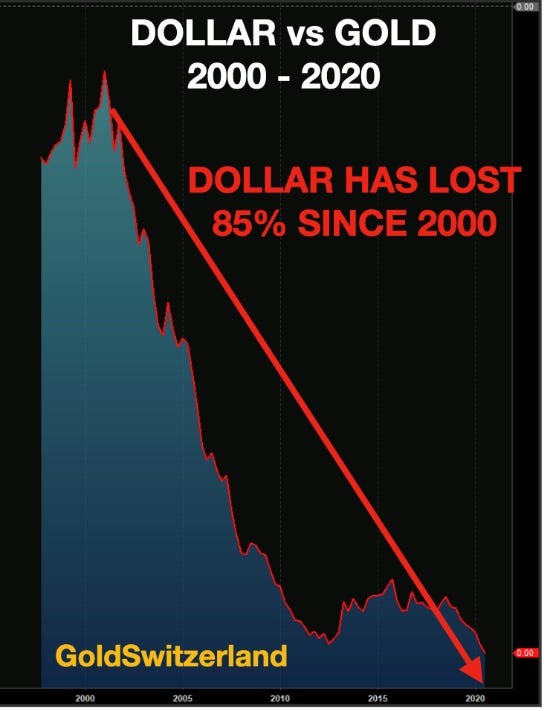

Una delle manifestazioni più evidenti del “debasing” è l’inarrestabile corsa del prezzo dell’oro, degli altri metalli preziosi e, in generale, di più o meno tutti gli altri “beni-rifugio”. Il “debasing” genera infatti innanzitutto un’inflazione finanziaria, molto più veloce nella sua corsa rispetto ai rialzi del prezzo dei beni di prima necessità. L’incremento di questi ultimi appare costantemente in ritardo rispetto i beni “cospicui” (a partire dai gioielli fino agli yacht e alle case di lusso), soprattutto a causa del fatto che il prezzo dell’energia viene mantenuto artificialmente basso dai governi occidentali attraverso la manipolazione dei prezzi del petrolio e, in misura più limitata, del gas.

Una delle manifestazioni più evidenti del “debasing” è l’inarrestabile corsa del prezzo dell’oro, degli altri metalli preziosi e, in generale, di più o meno tutti gli altri “beni-rifugio”. Il “debasing” genera infatti innanzitutto un’inflazione finanziaria, molto più veloce nella sua corsa rispetto ai rialzi del prezzo dei beni di prima necessità. L’incremento di questi ultimi appare costantemente in ritardo rispetto i beni “cospicui” (a partire dai gioielli fino agli yacht e alle case di lusso), soprattutto a causa del fatto che il prezzo dell’energia viene mantenuto artificialmente basso dai governi occidentali attraverso la manipolazione dei prezzi del petrolio e, in misura più limitata, del gas.

Ma, se il prezzo dell’energia si misura in termini di Dollaro e Euro e non in termini di once d’oro, con la svalutazione del potere d’acquisto di questi ultimi appare tuttavia inevitabile che alla fine anch’esso dovrà salire. E quando accadrà allora l’eventuale maggior costo dell’energia avrà un inevitabile quanto immediato effetto al rialzo sui costi di produzione di beni e servizi, anche essenziali.

Ma, se il prezzo dell’energia si misura in termini di Dollaro e Euro e non in termini di once d’oro, con la svalutazione del potere d’acquisto di questi ultimi appare tuttavia inevitabile che alla fine anch’esso dovrà salire. E quando accadrà allora l’eventuale maggior costo dell’energia avrà un inevitabile quanto immediato effetto al rialzo sui costi di produzione di beni e servizi, anche essenziali.

Questa lunghissima premessa è per spiegare per quali ragioni si può ritenere -nel tempo- inevitabile che l’inflazione dei prezzi arrivi ad adeguarsi all’inflazione finanziaria e che perciò i tassi nominali di rendimento dei titoli a reddito fisso (cioè quelli a lungo termine) siano prima o poi costretti ad incorporare la tendenza al rialzo che ne deriverà (con la loro conseguente riduzione di valore), anche in presenza di ulteriori allentamenti della politica monetaria delle banche centrali, le quali agiscono prioritariamente sui tassi di sconto, cioè di breve termine.

Questa lunghissima premessa è per spiegare per quali ragioni si può ritenere -nel tempo- inevitabile che l’inflazione dei prezzi arrivi ad adeguarsi all’inflazione finanziaria e che perciò i tassi nominali di rendimento dei titoli a reddito fisso (cioè quelli a lungo termine) siano prima o poi costretti ad incorporare la tendenza al rialzo che ne deriverà (con la loro conseguente riduzione di valore), anche in presenza di ulteriori allentamenti della politica monetaria delle banche centrali, le quali agiscono prioritariamente sui tassi di sconto, cioè di breve termine.

Nel breve termine la grande liquidità in circolazione genera un indubbio effetto benefico sulla domanda (e dunque sui prezzi) dei titoli azionari, che a sua volta fa un inevitabile “effetto vetrina” di incremento del valore nominale dei medesimi e dunque dei listini delle borse valori.

Nel breve termine la grande liquidità in circolazione genera un indubbio effetto benefico sulla domanda (e dunque sui prezzi) dei titoli azionari, che a sua volta fa un inevitabile “effetto vetrina” di incremento del valore nominale dei medesimi e dunque dei listini delle borse valori.

Oltre il breve termine tuttavia occorre ricordare che l’eventuale risalita dei tassi d’interesse non può che comportare due importanti ricadute negative sui listini borsistici: il primo derivante dal fatto che il tasso d’interesse a lungo termine è quello al quale le valutazioni delle aziende scontano i flussi di cassa futuri (più sale e meno vale l’azienda). La seconda ricaduta negativa dipende dal fatto che un eventuale rialzo dei rendimenti dei titoli obbligazionari tende a ridurre la liquidità in circolazione, dal momento che buona parte di questi ultimi viene utilizzata sui mercati come collaterale di finanziamenti speculativi e che dunque, con la conseguente perdita di valore dei tali collaterali, si riduce il moltiplicatore del credito. E dal momento che sembra che il principale “motore” dei rialzi borsistici sembra essere proprio la grande liquidità disponibile, quando questa dovesse arrivare a ridursi verrebbe meno il principale sostegno alle attuali valutazioni delle borse.

Oltre il breve termine tuttavia occorre ricordare che l’eventuale risalita dei tassi d’interesse non può che comportare due importanti ricadute negative sui listini borsistici: il primo derivante dal fatto che il tasso d’interesse a lungo termine è quello al quale le valutazioni delle aziende scontano i flussi di cassa futuri (più sale e meno vale l’azienda). La seconda ricaduta negativa dipende dal fatto che un eventuale rialzo dei rendimenti dei titoli obbligazionari tende a ridurre la liquidità in circolazione, dal momento che buona parte di questi ultimi viene utilizzata sui mercati come collaterale di finanziamenti speculativi e che dunque, con la conseguente perdita di valore dei tali collaterali, si riduce il moltiplicatore del credito. E dal momento che sembra che il principale “motore” dei rialzi borsistici sembra essere proprio la grande liquidità disponibile, quando questa dovesse arrivare a ridursi verrebbe meno il principale sostegno alle attuali valutazioni delle borse.

Il ragionamento appena fatto tende a spiegare per quali motivi oggi non si è ancora arrestata la corsa al rialzo dei listini delle borse (in buona parte, tuttavia, solo apparente cioè in termini monetari nominali e non in termini di once d’oro) e per quali motivi tale corsa sia -prima o poi- inevitabilmente destinata a invertirsi, seppure il suo effetto sarà maggiore in termini di ricchezza reale e minore in termini strettamente monetari, data la svalutazione.

Il ragionamento appena fatto tende a spiegare per quali motivi oggi non si è ancora arrestata la corsa al rialzo dei listini delle borse (in buona parte, tuttavia, solo apparente cioè in termini monetari nominali e non in termini di once d’oro) e per quali motivi tale corsa sia -prima o poi- inevitabilmente destinata a invertirsi, seppure il suo effetto sarà maggiore in termini di ricchezza reale e minore in termini strettamente monetari, data la svalutazione.

E soprattutto quanto esposto fornisce un’indicazione decisamente rialzista (almeno nel breve termine) relativamente ai cosiddetti “beni-rifugio”, quali oro e, parzialmente, criptovalute. L’oro poi sembra oggi acquistato soprattutto dalle “altre” banche centrali, cioè principalmente da quelle dei paesi non OCSE, cosa che fa pensare che ciò favorirà un incremento anche della domanda da parte dei privati di once d’oro e di chilogrammi di altri metalli “nobili” cioè rari, che vengono utilizzati nell’industria più tecnologica.

E soprattutto quanto esposto fornisce un’indicazione decisamente rialzista (almeno nel breve termine) relativamente ai cosiddetti “beni-rifugio”, quali oro e, parzialmente, criptovalute. L’oro poi sembra oggi acquistato soprattutto dalle “altre” banche centrali, cioè principalmente da quelle dei paesi non OCSE, cosa che fa pensare che ciò favorirà un incremento anche della domanda da parte dei privati di once d’oro e di chilogrammi di altri metalli “nobili” cioè rari, che vengono utilizzati nell’industria più tecnologica.

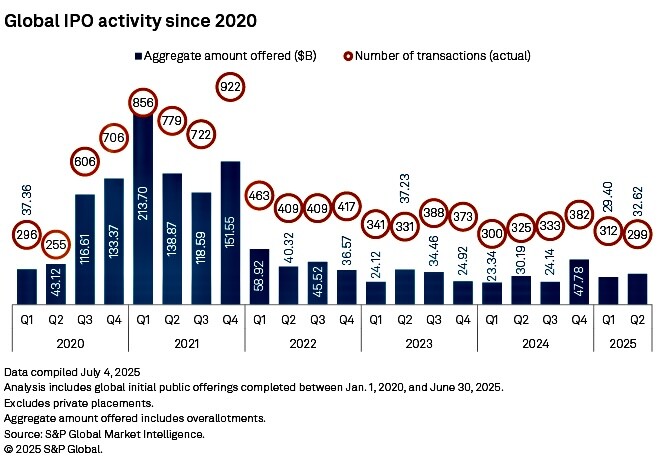

Occorre infine far presente che l’attuale fase di grande liquidità dei mercati, unitamente all’euforia dei mercati, può favorire lo sviluppo delle quotazioni dei titoli a più bassa capitalizzazione, il lancio di nuovi processi di IPO per le imprese che intendono quotarsi e la raccolta di finanziamenti a lungo termine ad un tasso relativamente basso (rispetto a quelli che potrebbero essere richiesti in futuro) per le imprese che vogliono emettere prestiti obbligazionari. Anzi è proprio il caso di cogliere l’occasione del momento positivo che potrebbe non ripresentarsi in seguito!

Occorre infine far presente che l’attuale fase di grande liquidità dei mercati, unitamente all’euforia dei mercati, può favorire lo sviluppo delle quotazioni dei titoli a più bassa capitalizzazione, il lancio di nuovi processi di IPO per le imprese che intendono quotarsi e la raccolta di finanziamenti a lungo termine ad un tasso relativamente basso (rispetto a quelli che potrebbero essere richiesti in futuro) per le imprese che vogliono emettere prestiti obbligazionari. Anzi è proprio il caso di cogliere l’occasione del momento positivo che potrebbe non ripresentarsi in seguito!

Stefano di Tommaso