B R A D I S I S M I

I mercati finanziari proseguono la folle corsa, senza accennare ad alcuna esitazione. Il fenomeno peraltro si autoalimenta perché i grandi investitori rimasti su posizioni di maggior prudenza stanno cercando di adeguare i loro portafogli, in vista della fine dell’anno, quando non vogliono farsi trovare ad aver pesantemente sotto-performato rispetto ai principali indici azionari. I titoli a reddito fisso però calano di prezzo, soprattutto quelli a lunga scadenza che, in queste occasioni, potrebbero fare il contrario. Cosa sta succedendo in sottofondo? Il denaro che affluisce alle principali borse infatti proviene soprattutto dai fondi di mercato monetario, i quali non investono sulle lunghe scadenze. Sono di nuovo all’opera i “bond vigilantes”? Oppure è il segnale del fatto che è stato raggiunto un limite estremo?

WALL STREET INANELLA NUOVI MASSIMI

Dopo l’ennesima settimana euforica per i mercati finanziari tutti si stanno chiedendo quanto le borse potranno correre ancora. C’è chi ci scommette ed è molto autorevole quando emette delle previsioni, ma c’è anche chi si spaventa, tanto dell’eccessiva indulgenza degli investitori, quanto della sostenibilità delle aspettative relative ai profitti futuri, che comportano le (elevatissime) quotazioni attuali (si veda qui sotto il grafico del principale indice di Wall Street):

MA MENTRE LA FED “TAGLIA” I RENDIMENTI SALGONO…

E’ però passato quasi inosservato il movimento al rialzo dei rendimenti espressi dai titoli a reddito fisso a medio e lungo termine, proprio mentre la Federal Reserve Bank of America (detta anche FED, che è per molti analisti la banca centrale delle banche centrali) abbassava i tassi a breve termine, cioè il tasso di sconto, ammettendo anche esplicitamente peraltro (lo ha fatto il governatore Powell nel suo discorso) che l’economia a stelle e strisce non sta andando proprio nel migliore dei modi. Qui sotto l’andamento dei T_Bond americani a 20 anni

Di seguito possiamo vedere alcuni grafici, relativi non soltanto agli OAT francesi (per i quali è anche appena calato il Rating), ma anche ai titoli di stato giapponesi 10 anni e ai Bund tedeschi, i quali esprimono chiaramente una recente ripresa dei rendimenti.

Una ripresa dei rendimenti recentemente espressa sinanco dal BTP nostrano, nonostante l’upgrade del merito di credito nazionale è appena stato innalzato anche da Fitch:

Cosa succede dunque sotto il manto della calma apparente? Si sta sgretolando l’ottimismo? Oppure si sta riducendo la liquidità complessiva? Apparentemente nulla di ciò se non il fatto che il debito pubblico occidentale sta salendo, complessivamente ma anche singolarmente, ad un ritmo giudicato da molti osservatori non sostenibile senza adeguate politiche di “monetizzazione”, cioè di acquisto dei titoli di stato da parte delle banche centrali, allo scopo di ridurne lo stock in circolazione. Cosa che però non potrà non generare, prima o poi, altra inflazione.

La situazione complessiva dei mercati borsistici, dicevamo, appare di estremo ottimismo. Questo tuttavia vale molto più per America e Asia, e molto meno per il vecchio continente, dove l’industria viene più penalizzata da un eccesso di regolamentazione per la decarbonizzazione (che anche fa crescere il costo complessivo dell’energia) ma anche a causa dell’economia che non cresce, dei consumi che ristagnano e della spesa pubblica che incrementa sensibilmente per via del riarmo.

La crisi di credibilità relativa alla sostenibilità del debito pubblico da parte della Francia insomma, per quanto accentuata rispetto agli altri Paesi d’Europa, rischia comunque di estendersi a macchia d‘olio nei dintorni. Almeno per ciò che riguarda le scarse prospettive di crescita economica (comuni a buona parte d’Europa). Una crescita del PIL infatti al momento potrebbe essere l’unica possibilità per ridurre il peso del debito pubblico.

IL RISCHIO DI UNA NUOVA RECESSIONE

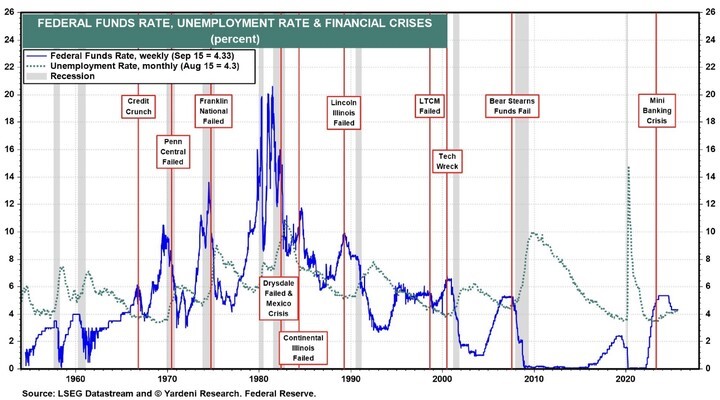

Quanto agli Stati Uniti d’America peraltro il rischio di imboccare una (mini)recessione appare, secondo l’autorevolissimo commentatore Edward Yardeni, configurarsi sempre più nettamente. Soprattutto se si guarda cosa era successo in passato poco prima di ciascuna recessione. Il grafico da quest’ultimo pubblicato l’altro giorno parla molto chiaro in proposito

Dunque la Federal Reserve avrebbe in programma una serie di “tagli” dei tassi a breve (il mercato ne sconta altri due entro pochi mesi) anche perché la situazione complessiva dell’economia reale starebbe peggiorando.

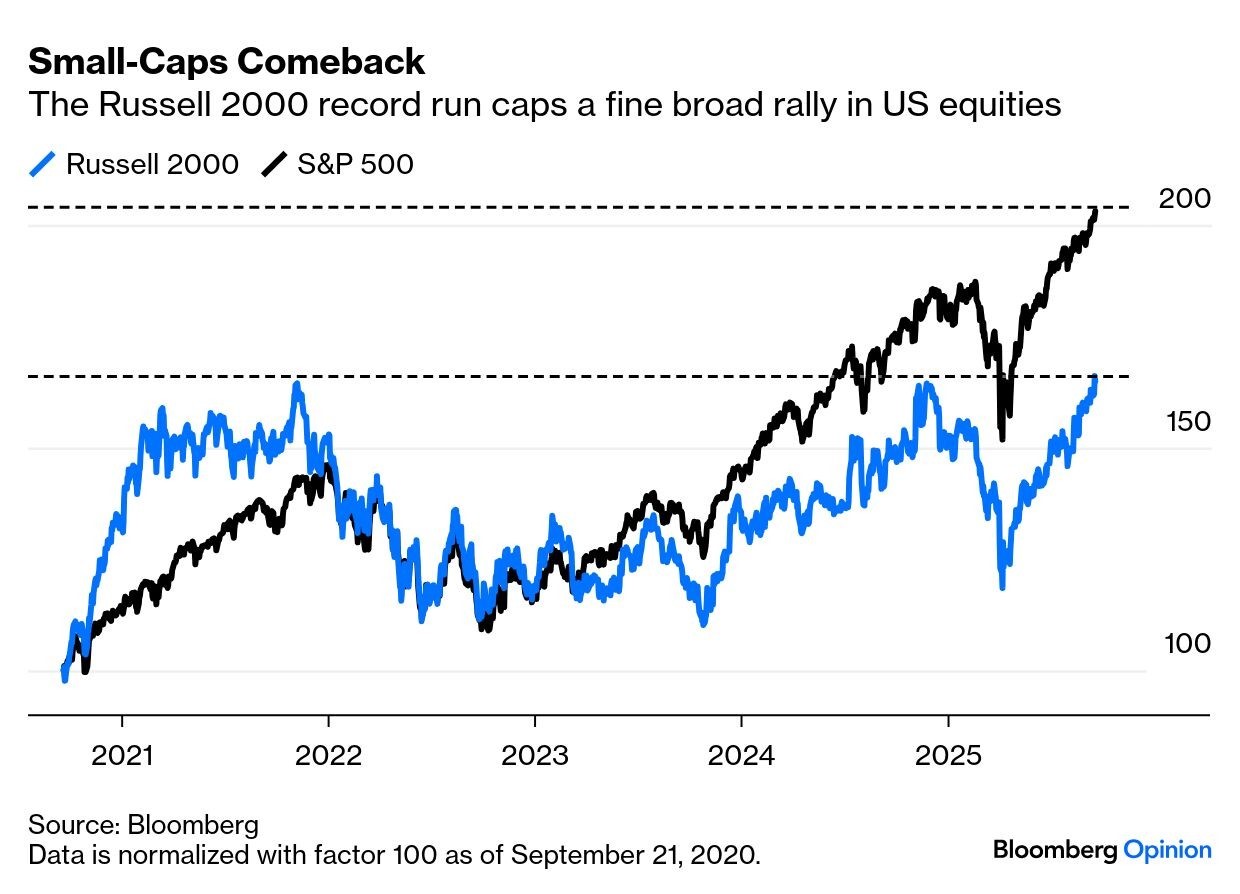

MA NEL FRATTEMPO I TITOLI “SOTTILI” SALGONO DI PIÙ

Tale possibilità (che i tassi a breve scendano ancora) peraltro giustifica l’ottimismo degli investitori per quanto riguarda l’indice di Wall Street che riguarda la performance di borsa delle piccole e medie imprese (il Russell 2000), il quale infatti non soltanto tocca nuovi massimi ma cresce anche più degli altri:

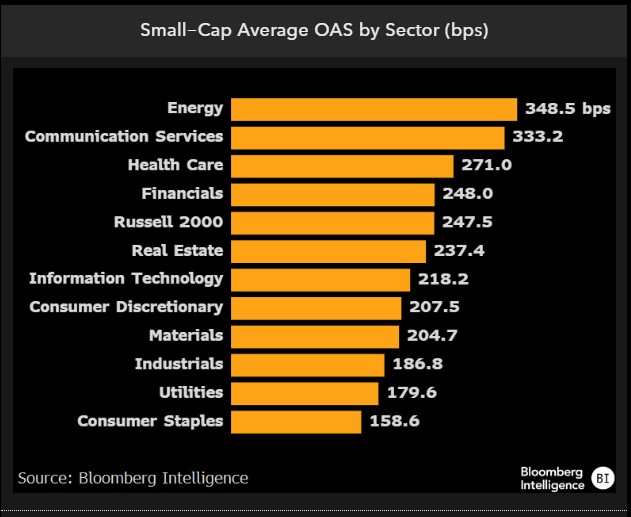

Da notare che la prospettiva di ulteriori “tagli” della FED alimenta questa crescita, dal momento che le imprese a minor capitalizzazione americane ricorrono al credito bancario ben più delle “major”! Di seguito una tabella relativa al maggior tasso (espresso in punti base percentuali) che viene mediamente pagato rispetto alla media delle imprese appartenenti all’indice SP500 per ciascun settore economico di appartenenza. E quanto più pagano le “small cap” in termini d’interessi, tanto più potranno risparmiare con la discesa dei tassi e di conseguenza potranno migliorare i loro margini industriali.

Ma la super-risalita delle quotazioni delle imprese a minor capitalizzazione potrebbe essere osservata anche da un altro punto di vista: se gli investitori diversificano i loro acquisti travasando denaro dai grandi titoli super-tecnologici a quelli di piccola e media levatura allora probabilmente la crescita dell’indice delle quotazioni di Wall Street appare più sana (e potrebbe durare più a lungo). Quantomeno sin tanto che i tassi scendono e la liquidità in circolazione resta sui massimi…

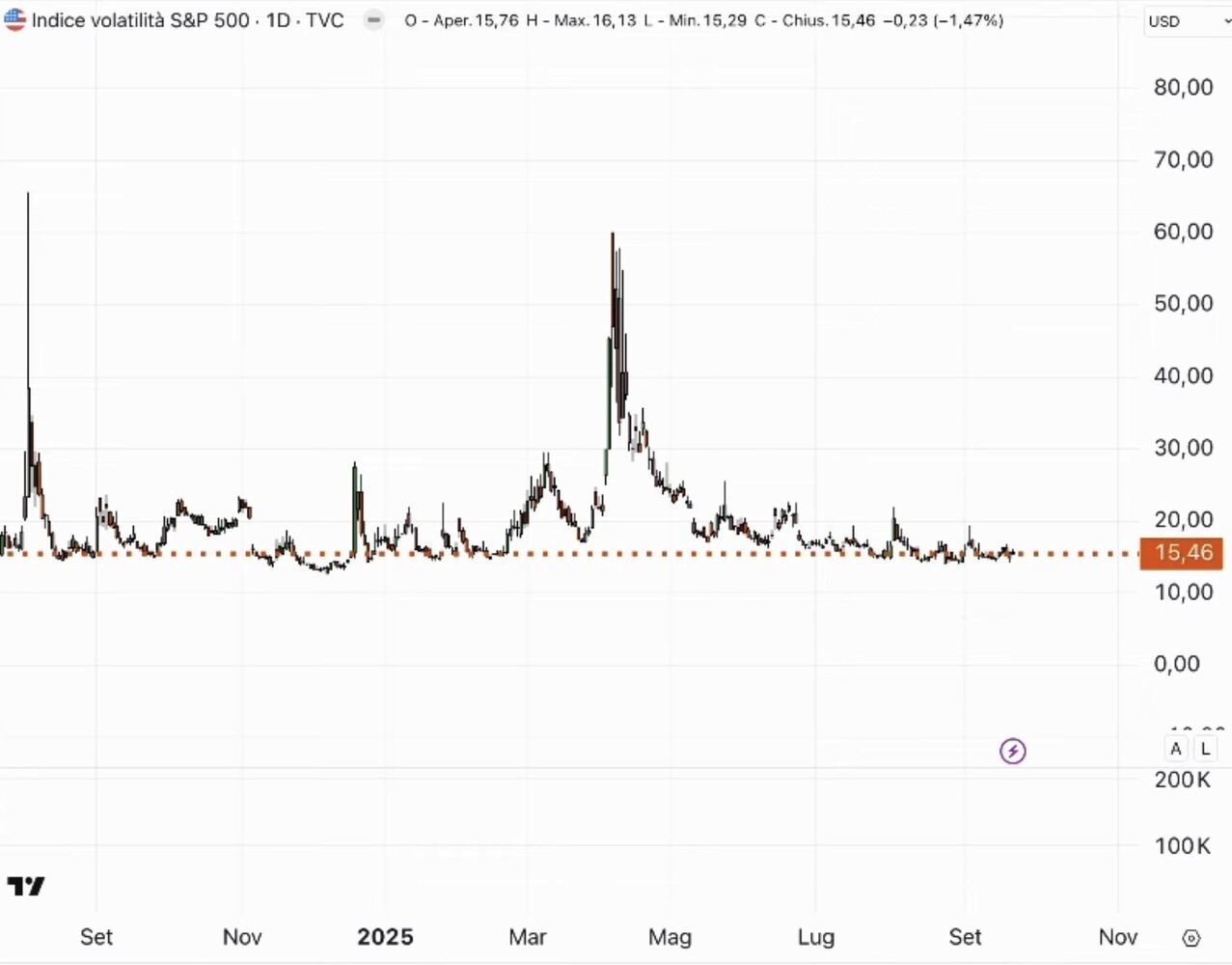

MA LA BASSA VOLATILITÀ NON INDICA UN ECCESSO DI “COMPIACENZA” ?

Oppure questo fatto potrebbe indicare il rischio che ci sia fin troppa liquidità in giro, la quale genera un eccesso di auto-compiacenza da parte degli investitori. A favore di questa tesi viene portato ad esempio il vistoso calo della volatilità delle quotazioni azionarie, sintetizzato dall’indice VIX (quasi mai stato così basso in assoluto):

Eppure la narrativa di un eccesso di ottimismo non quadra con la risalita dei rendimenti dei titoli di stato di tutto l’Occidente. Perché gli investitori, una volta giunti ai massimi storici di sempre, decidono di abbandonare il reddito fisso per abbracciare i titoli azionari? Una ragione potrebbe risiedere nella resilienza dell’investimento azionario all’erosione di valore derivante dall’inflazione.

INTANTO L’INFLAZIONE NON CALA, ANZI !

Forse appunto la spiegazione la troviamo nel grafico qui sotto riportato, che testimonia inequivocabilmente la tendenza a risalire (o quantomeno a non scendere) dell’inflazione americana (la quale traina quasi sempre quella di tutto il resto dell’Occidente):

Tant’è vero che da più parti si inizia a pensare a una revisione al rialzo dell’obiettivo di inflazione da parte delle banche centrali: dal precedente 2% all’attuale (di fatto) 3%. Un numero sotto al quale vanno soltanto le economie in conclamata recessione quali quelle europee.

LA PERDITA DI VALORE DELLE DIVISE MONETARIE (DE-BASING)

Non è un’ipotesi troppo peregrina, data la tendenza alla perdita di valore (“de-basing”) delle principali valute occidentali, tra le quali il Dollaro, implicitamente inevitabile a causa della monetizzazione di fatto dei debiti pubblici. E che ovviamente rimane la prima causa dell’inflazione.

È noto infatti che la proprietà delle attività reali (delle quali i titoli azionari sono una frazione) costituisce nel medio termine un baluardo contro l’inflazione molto migliore di quanto possano esserlo i titoli a reddito fisso. Il cui capitale viene sempre restituito al nominale. Insomma le borse restano orientate al rialzo, ma lo fanno perché il terreno dell’economia reale sotto i piedi della moneta in cui sono espressi i valori finanziari si sta sgretolando.

Quanto ci vorrà perché tali movimenti affiorino in superficie? Magari con un rialzo del costo dell’indebitamento? A volte sono più letali i movimenti lenti che non quelli repentini…21/09/25

Stefano di Tommaso