C’È L’INFLAZIONE DOPO I RICCIOLI D’ORO?

Le borse continuano a correre e i titoli a reddito fisso “tengono” (cioè i tassi d’interesse a lungo termine non sono saliti che marginalmente) nonostante i ripetuti allarmi relativi alla difficoltà che possa perdurare la straordinaria congiuntura favorevole delle ultime settimane. Stavolta però a lanciare l’allarme è addirittura il colosso globale dell’investment banking Goldman Sachs, che ha parlato di “tre orsi” esprimendo preoccupazioni per un potenziale shock di mercato che potrebbe sconvolgere l’attuale economia “Riccioli d‘Oro” (uno scenario economico equilibrato, non troppo caldo da causare inflazione né troppo freddo da rallentare la crescita, che favorisce le quotazioni sui mercati finanziari).

WALL STREET “COMPIACENTE

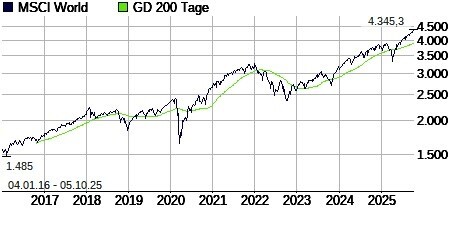

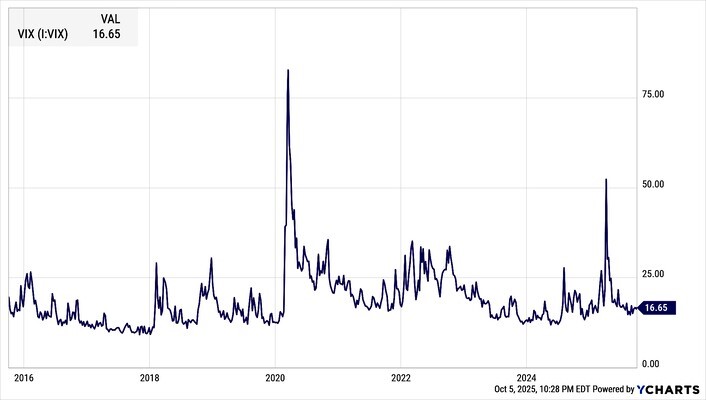

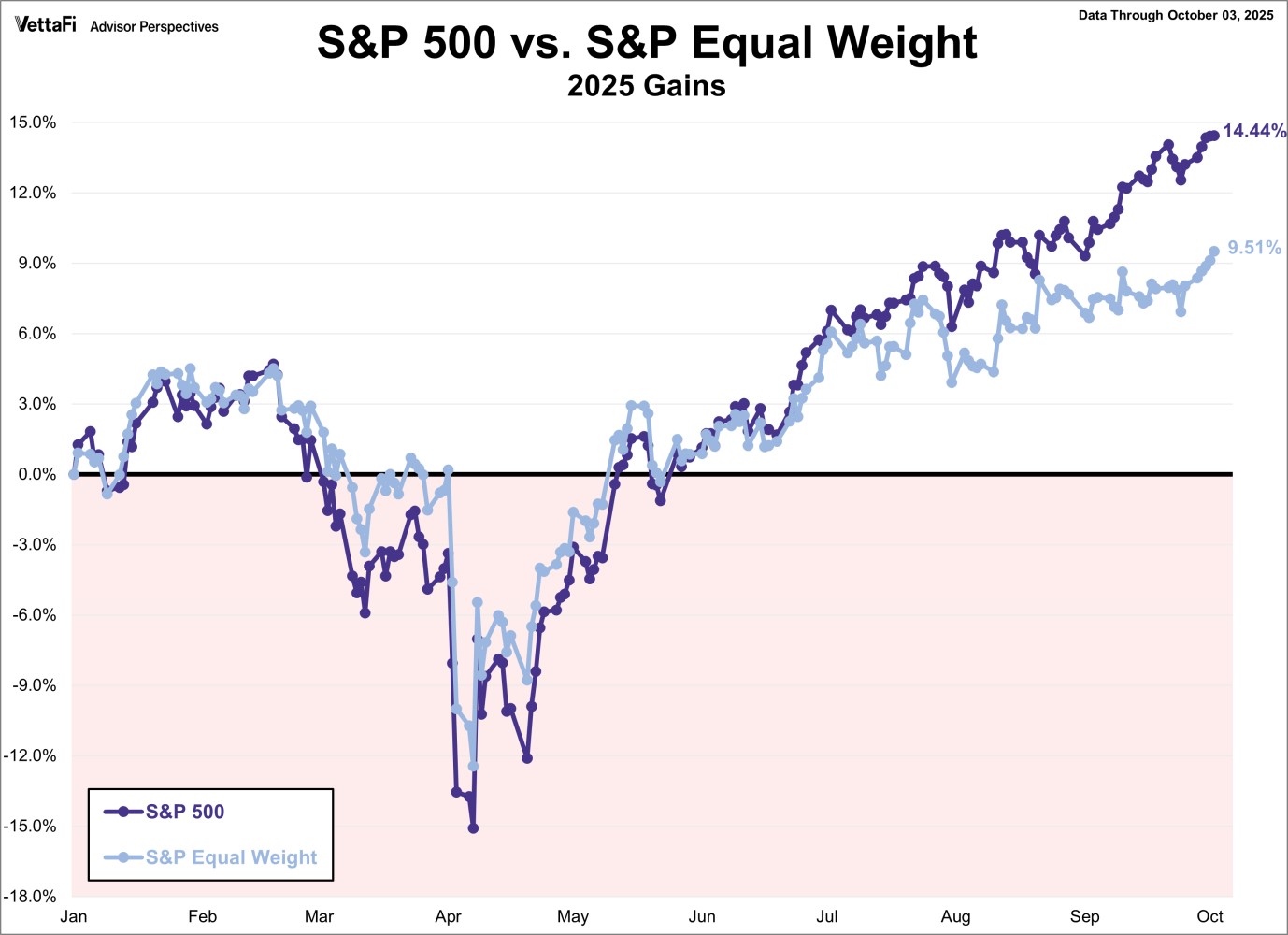

La situazione attuale, soprattutto per gli Stati Uniti d’America, appare moderatamente positiva e, di conseguenza perfetta per i mercati finanziari, anche se incombono numerosi rischi che l’idillio dei mercati si interrompa presto. Le quotazioni di Wall Street, segnalate dall’indice SP 500, attualmente ai massimi storici, mostrano per di più una sorprendente stabilità (l’indice della volatilità dei titoli azionari giace infatti ai minimi di sempre).

I TRE ORSI

Dunque gli investitori sembrano sperare in una prosecuzione della congiuntura e ignorare i numerosi rischi provenienti dall’economia reale. Tuttavia il responsabile della strategia azionaria globale di Goldman Sachs, Christian Mueller-Glissmann, ha identificato tre potenziali rischi che potrebbero sconvolgere questo equilibrio:

- uno shock di crescita, che potrebbe derivare dallaumento della disoccupazione o dalla riduzione dei salari reali;

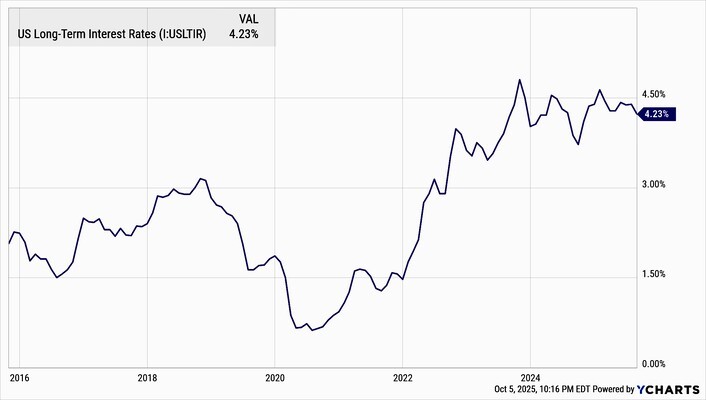

- uno shock di tassi, nel caso (relativamente probabile) in cui la disoccupazione smetta di salire e la Federal Reserve, prendendo atto della crescita sostenuta del PIL americano, decida di non dare seguito a quegli ulteriori tagli dei tassi che il mercato si aspetta entro pochi mesi;

- una svalutazione del 10% del dollaro, che potrebbe convincere gli investitori stranieri a non investire ulteriormente sul mercato finanziario statunitense.

E GLI ALTRI CIGNI NERI

In realtà il numero di possibili “cigni neri” che potrebbero guastare la festa di Wall Street appare molto più elevato. Proviamo a elencarne qualcuno :

- taluni si aspettano possibili delusioni dal traino all’economia fornito dalle vendite di semiconduttori o dagli investimenti nei ”data center” necessari all’intelligenza artificiale (AI);

- i data center consumano una quantità crescente di energia e, nel caso questa finisse per recepire le istanze ambientaliste che Trump vorrebbe ignorare, potrebbe costare troppo per gli ancora scarsi ricavi dell’AI;

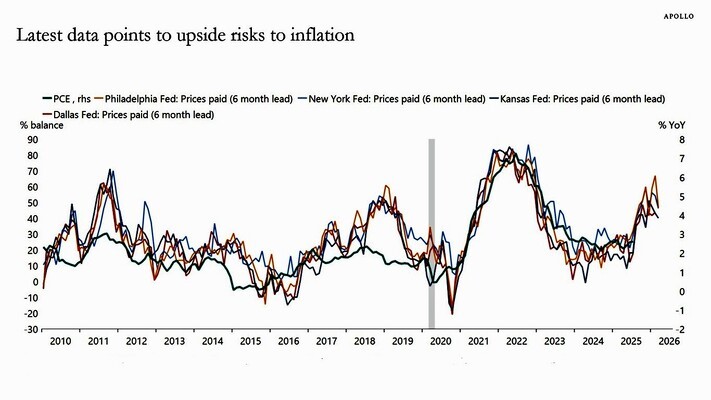

- altri temono prosegua la risalita dell’inflazione, soprattutto in caso di rialzo dei prezzi del petrolio, o del gas o delle principali materie prime, magari in caso di peggioramento della già difficile congiuntura geo-politica globale;

- non è da escludersi poi che i cosiddetti “bond vigilantes”(grandi investitori nel mercato obbligazionario che intervengono sui mercati vendendo il debito pubblico degli Stati considerati poco responsabili in materia di politiche fiscali) decidano che la misura è colma per la montagna di debiti che tutte le principali nazioni occidentali continuano tranquillamente ad incrementare.

L’INFLAZIONE PUNTA AL RIALZO

Anzi, la possibilità di un risveglio degli allarmi lanciati dai Bond Vigilantes appare anche più che una mera eventualità, come fa notare Robert Burrows, portfolio manager della M&G, a proposito della cosiddetta “inflazione nascosta”. Burrows ricorda che l’attuale tendenza al rialzo dei debiti ha soltanto tre possibili vie d’uscita: a) il default, b) la crescita, c) l’inflazione. E che l’inflazione, nella situazione attuale, sembra essere l’esito più probabile.

L’inflazione, seppur marginalmente, è già in crescita da qualche mese a questa parte, soprattutto oltre oceano, dove i consumi corrono e gli investimenti si moltiplicano.

La possibilità che l’unico modo di ridurre i debiti pubblici in Occidente sia quello della progressiva svalutazione monetaria discende dalla difficoltà che si realizzi l’una o l’altra delle due vie d’uscita alternativa (il default o un’importante crescita economica). Il default sembra non rientrare in alcun possibile scenario preso in considerazione dalle banche centrali, a causa degli enormi danni che apporterebbe all’economia reale, dunque a tale possibilità vedremmo contrapporsi tutta la loro forza.

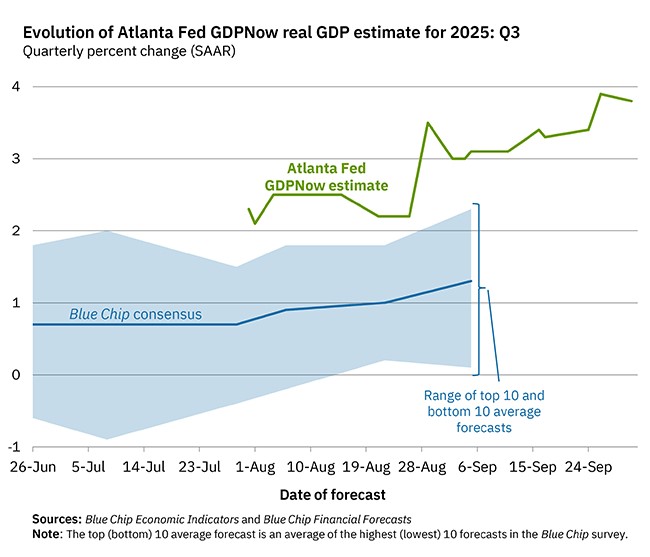

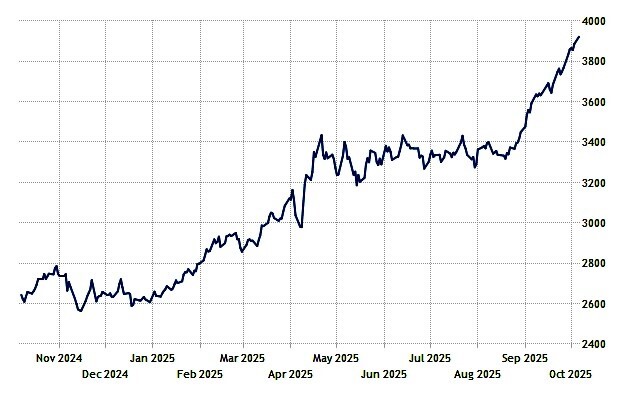

UNA SORPRENDENTE ACCELERAZIONE DEL PIL AMERICANO

In piu -come si può vedere dal grafico riportato qui sotto- gli USA stanno mostrando una sorprendente accelerazione del Prodotto Interno Lordo (che fermerebbe la FED dal procedere a nuovi tagli dei tassi):

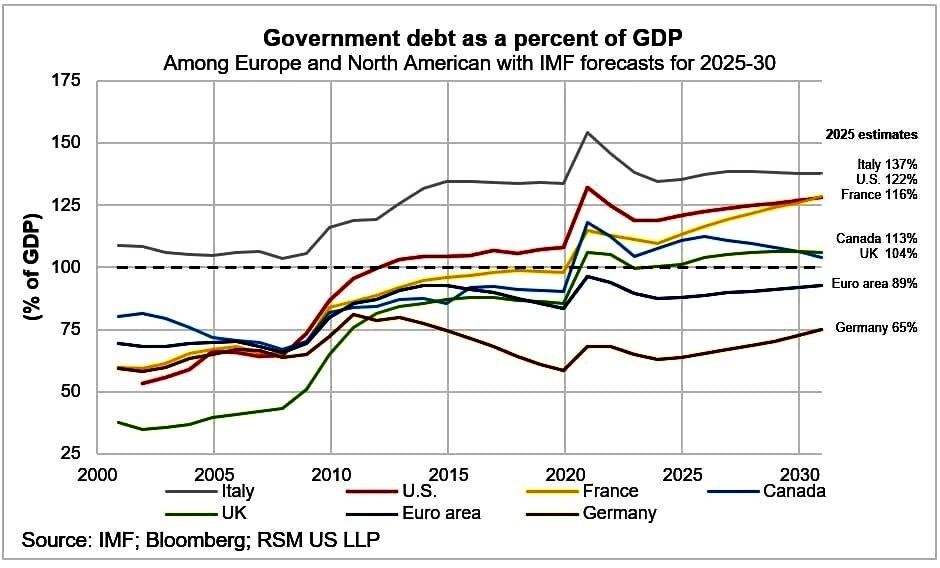

MA IL DEBITO PUBBLICO CONTINUA A CRESCERE

Una prolungata crescita economica globale costituirebbe lo scenario migliore per ridurre, in proporzione, lo stock dei debiti pubblici. Ma la probabilità che questa si possa realizzare in misura sufficiente a sminare i timori di sostenibilità del debito appare relativamente bassa, dal momento che le forti barriere doganali elevate dagli USA limitano la possibilità di una cooperazione globale alla crescita economica e danneggiano le esportazioni dei loro principali alleati (gli stati europei) condannandoli ad una relativa stagnazione.

Per converso occorre tenere conto della grande liquidità immessa in circolazione dalle banche centrali di tutto il mondo per sostenere il rifinanziamento dei titoli di stato in scadenza. Liquidità che genera un relativo “annacquamento” del valore intrinseco della moneta convenzionale. In passato questo fenomeno è stato efficacemente contrastato, quantomeno in termini di inflazione netta, dai benèfici effetti della globalizzazione, la quale ha reso più economiche numerose produzioni affidate ai paesi emergenti, soprattutto asiatici. Ma oggi non è più così: la crescente contrapposizione tra i due blocchi di nazioni (i BRICS e i Paesi OCSE) nonché il protezionismo crescente, provocano il progressivo rimpatrio di numerose attività industriali, e i costi di produzione salgono.

IL PREZZO DELL’ORO CERTIFICA LA SVALUTAZIONE MONETARIA

A testimoniare la concretezza di tale problematica (il rischio latente di accelerazione dell’inflazione) c’è un indicatore che nel lungo termine l’ha sempre rilevata con inequivocabile precisione: il prezzo dell’oro, bene rifugio per eccellenza. Non soltanto questo negli ultimi mesi è letteralmente schizzato alle stelle, ma sembra anche voler proseguire indefinitamente.

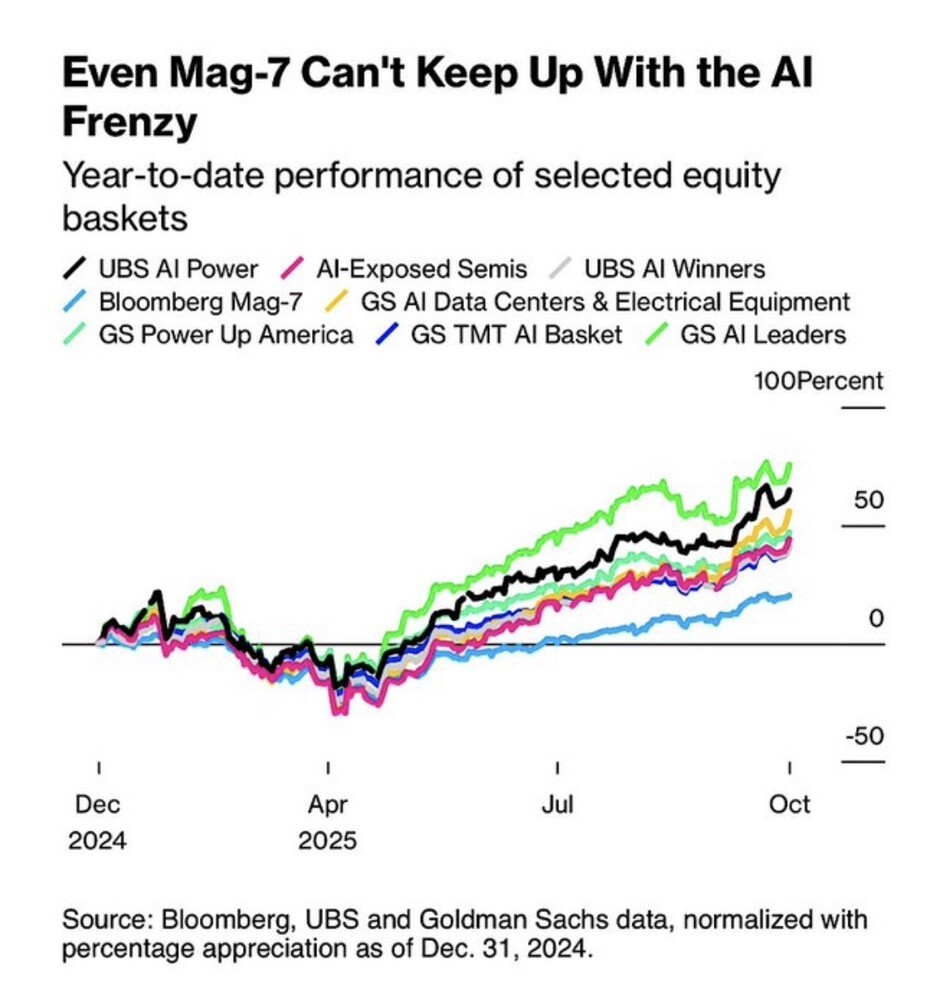

IL RISCHIO “BOLLA SPECULATIVA” DELL’INTELLIGENZA ARTIFICIALE

Se il rischio d’inflazione si materializzasse dunque si potrebbe affermare che i mercati azionari (con Wall Street in testa) siano entrati in una bolla speculativa che non potrebbe che scoppiare presto. Già allinizio di settembre, Michael Hartnett, capo della strategia d’investimento di Bank of America, aveva lanciato un allarme sulla potenziale bolla speculativa relativa ai colossi dell’intelligenza artificiale, citando la sproporzione dei parametri di valutazione aziendale rispetto ai dati storici e al resto del mercato.

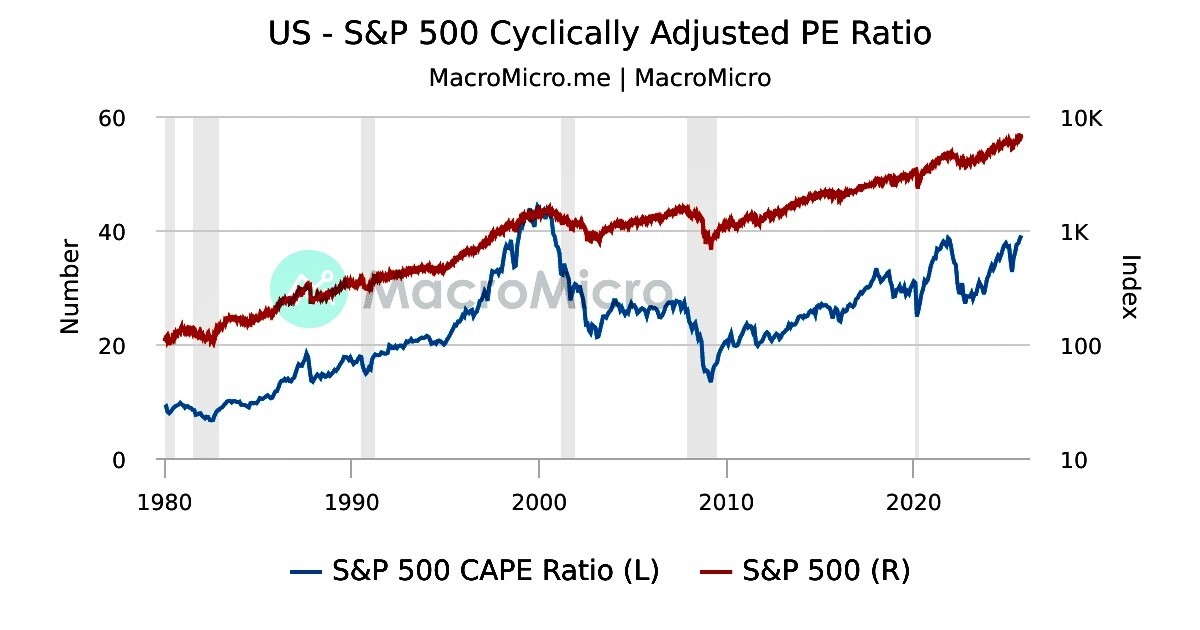

LE VALUTAZIONI SI SONO SPINTE TROPPO IN ALTO

Inoltre il rapporto prezzo/valore contabile espresso in media dai titoli dell’indice SP 500 ha raggiunto livelli record, superiori a quelli registrati durante la bolla delle dot-com nel 2000. E nonostante ciò Wall Street ha iniziato il quarto trimestre ancora in crescita. Quando i prezzi d’ingresso sul mercato azionari arrivano a questi livelli, nessuna strategia d’investimento può garantire ai risparmiatori performance elevate nel tempo. Ecco perché molti gestori, pur restando investiti (almeno fino a fine anno) cercano di diversificare la liquidità eccedente acquistando immobili, criptovalute, titoli a reddito fisso, metalli preziosi e beni di lusso.

Di questo passo infatti è piuttosto probabile che l’orizzonte di programmazione dei principali investitori dei mercati finanziari non vada oltre la fine del corrente anno, quando potranno raccogliere i benefici della formidabile performance dei mercati e attribuirsi ottimi premi. Questo appare logico un po’ per la possibilità che si moltiplichino, a fine anno, le prese di beneficio delle attuali quotazioni, un po’ per il timore che la giostra dell’eterno rialzo dei corsi non possa andare avanti in eterno.

IL RISCHIO E’ CHE I TASSI RIPRENDANO A CRESCERE

In termini di quali possono essere le conseguenze di un tale scenario di termine dell’attuale ciclo positivo dell’oro e delle borse intorno a fine anno, potremmo mettere in primo piano il rischio che i tassi d’interesse a lungo termine ritornino a crescere, provocando una riduzione della liquidità in circolazione e la perdita di valore della componente più lunga dei titoli a reddito fisso.

Anche la disponibilità di credito per le piccole e medie imprese ne risentirebbe negativamente, tanto in termini di volumi quanto in termini di maggior costo, dal momento che il rischio che si riducano i margini industriali, contestualmente all’inflazione dei prezzi, appare pronunciato.

Stefano di Tommaso