ALLACCIATE LE CINTURE !

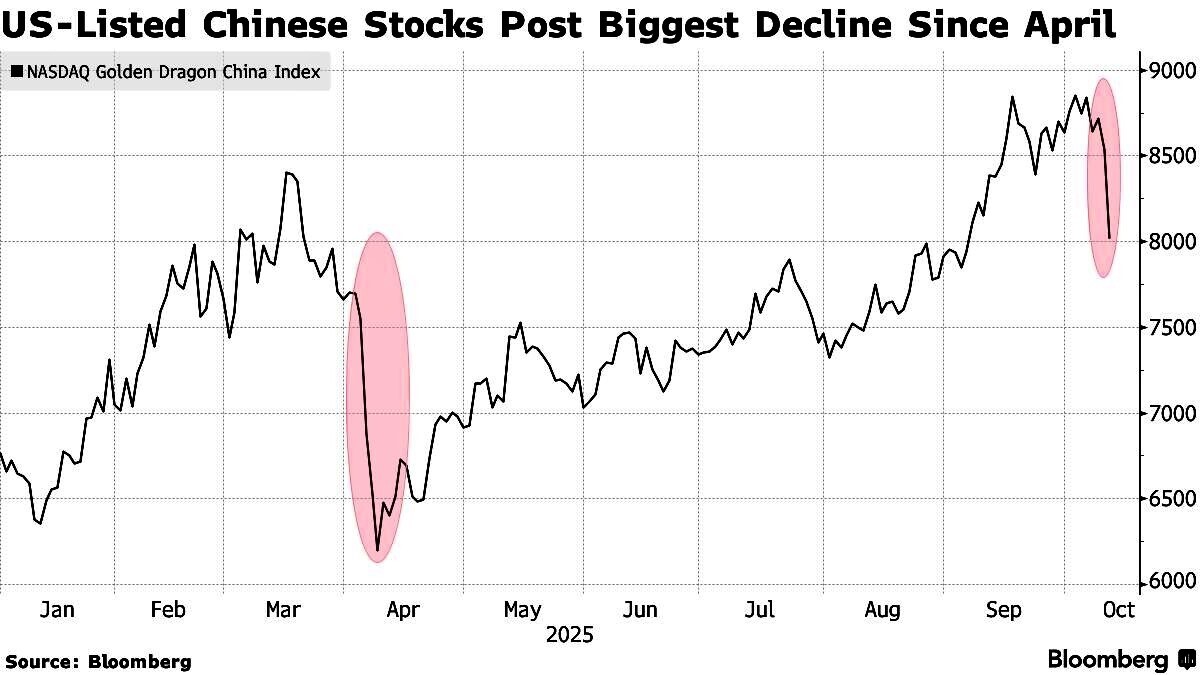

Mercati al bivio, dopo il venerdì nero della scorsa settimana! Dopo l’ennesima esternazione di Trump circa nuovi dazi doganali alla Cina, tutti hanno paura e la paura genera sempre altra paura, soprattutto quando i dati macroeconomici non vengono pubblicati. Perciò le borse sono scivolate del 3%? Forse. Oppure sono scese perché dovevano già scendere, dal momento che stava per esaurirsi un ciclo e ne stava iniziando un altro ? Il momento della verità arriverà con le prime trimestrali d’autunno.

IL PROBLEMA DEL DEBITO PUBBLICO

In realtà il presidente degli Stati Uniti d’America sbraita contro Xi Jin Ping perché sa che non è facile centrare l’obiettivo di rientrare dall’immenso deficit di bilancio ereditato dalla precedente amministrazione federale senza riaccendere il cerino dell’inflazione. E per riuscirvi ha bisogno di trovare accordi con il resto del mondo, Cina compresa, e incassare molti dazi.

L’Europa l’ha già spremuta abbastanza e non riuscirà a fare molto altro. L’Asia (con la Cina sua egemone ) invece resta la gallina dalle uova d’oro, anche se rappresenta il più temibile degli avversari. Quindi serve una manovra a tenaglia, che farà fatica a mettere a segno: i mercati lo sanno bene e per questo si preoccupano. Tuttavia Trump qualche risultato nel frattempo lo sta portando a casa: la crescita economica dell’America è altrettanto importante della riduzione del deficit federale e va alimentata a tutti i costi (guerre comprese, che siano solo commerciali o anche militari) altrimenti le prospettive del debito pubblico peggiorano a vista d’occhio.

RIEMPIRE LE CASSE FEDERALI CON LE DOGANE

E la politica tariffaria è oramai parte integrante della strategia di galleggiamento della finanza pubblica americana: nel resto dei paesi OCSE le entrate fiscali derivanti dalle tariffe doganali non superano il 2% delle entrate, mentre nell’America di Trump si avvicinano al 20%, segno che il traguardo del pareggio di bilancio è più vicino a condizione di tenere il piede sull’acceleratore. Ma quest’ultimo non potrà non avere conseguenze in termini d’inflazione e d’instabilità finanziaria, a meno di non vedere qualche ribaltone sui mercati finanziari, che è esattamente quello che sta succedendo negli ultimi giorni.

SE LE BORSE SCENDONO VANNO GIÙ ANCHE I TASSI A LUNGO TERMINE

I risultati infatti per il momento l’amministrazione parrebbe averli a portata di tiro, dal momento che il calo improvviso dei mercati azionari ha avuto come effetto collaterale il calo dei rendimenti del titolo decennale americano, giunto alla soglia del 4%, come si può vedere dal grafico qui allegato:

Anche il petrolio ha avuto una svolta al ribasso, toccando minimi che non si vedevano dalla scorsa primavera (come si vede dal grafico qui sotto) e evidentemente questa tendenza aiuta non poco a contenere il rischio inflazione dei prezzi.

Le borse poi erano cresciute troppo e troppo presto, perché la vera scadenza alla quale devono presentarsi in ottima forma è a fine anno, cioè tra poco meno di tre mesi. Nel frattempo, visto che non possono soltanto crescere, sarà meglio che arrivino a ridimensionarsi un po’, dando così fiato al mercato monetario (dal quale il Tesoro americano attinge per piazzare i propri strumenti di debito).

QUANTO DEVE SCENDERE WALL STREET PER DICHIARARE IL PANICO?

Il calo improvviso di Wall Street dello scorso venerdì era dunque parte di un disegno superiore, volto a dare respiro all’intero sistema finanziario americano. Non per niente nel corso della settimana si è visto qualcosa di assai poco insolito: i grandi investitori vendevano mentre quelli piccoli acquistavano, fino a quando non lo hanno fatto più e l’indice Standard amp; Poor 500 è sceso del 3% in un solo giorno, come si può vedere dal grafico:

Ovviamente perché si innesti un vero e proprio trend ribassista occorre infrangere supporti importanti (evidenziati dalle linee rosse) e questo non è certo che succederà, ma il rischio è concreto e le ragioni vanno ben al di là delle esternazioni del presidente.

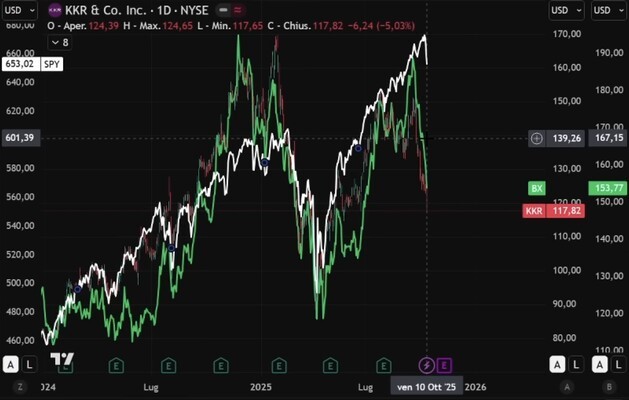

IL PRIVATE EQUITY STAVA GIÀ SCENDENDO

Si guardi ad esempio il paragone dell’andamento dello SP500 (linea bianca qui sotto ) con l’andamento del principale titolo del Private Equity americano (KKR, linea verde) che aveva già iniziato da qualche tempo la sua discesa probabilmente a causa di qualche dubbio sull’abbondanza futura della liquidità dei mercati:

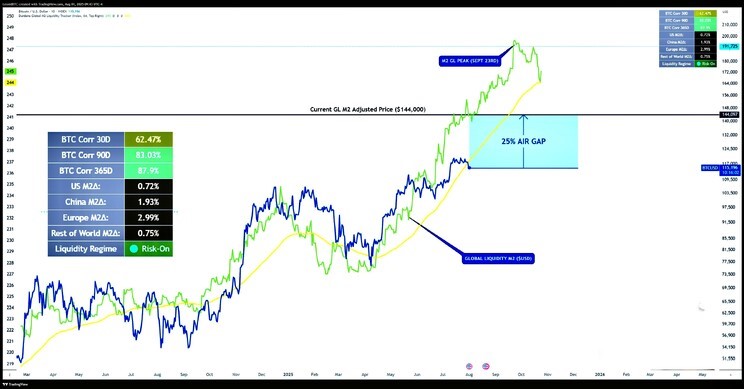

Oppure si guardi un andamento analogo sul fronte del Bitcoin, cioè la principale delle criptovalute (che sono scese tutte più o meno della stessa proporzione), tornato di colpo sotto al livello di fine Agosto:

MOLTO DIPENDE DAL LIVELLO DELLA LIQUIDITÀ GLOBALE

E’ chiaro dunque che i mercati finanziari si aspettano che la liquidità in circolazione non resti così alta per sempre, che i profitti aziendali non restino così rosei per sempre, che gli investitori non continuino a vendere titoli a reddito fisso per comperare azioni per sempre. O quantomeno non subito.

CON L’ORO “BOLLENTE” CI SI PUÒ BRUCIARE LE DITA ?

Ma la vera questione delle questioni sui mercati finanziari è relativa a come si comporterà l’asset class che è stata la superstar dell’ultimo anno: l’oro, giunto a livelli nemmeno pensabili sino a pochissimo tempo fa. Nel grafico qui sotto riportato si può leggere un qualche tentennamento nella prosecuzione della sua pazza corsa verso il cielo, anche perché a comperarlo fino ad oggi sono state soprattutto le banche centrali.

Ma anche le quotazioni dell’oro (si legga il grafico qui riportato), giunto alla sogli psicologica di 4000 Dollari, potrebbero ritrarsi leggermente qualora la sfiducia si propagasse sui mercati. Una sfiducia che non farebbe che aumentare le quotazioni dei titoli a reddito fisso, cioè che ne farebbe ulteriormente calare i rendimenti. Cioè esattamente quello di cui l’America ha bisogno!

Dunque se Trump avesse la bacchetta magica (o la possibilità di influenzare i mercati) potrebbe aspettarsi di meglio? Difficile dirlo. Salvo il fatto che a giocare col fuoco (il prezzo dell’oro è incandescente) si rischia di bruciarsi le dita, quantomeno relativamente alle conseguenze indesiderate della svalutazione monetaria che segue inesorabilmente all’ascesa impareggiabile del metallo giallo. Ma qualcosa occorre pur rischiare, no? Ad esempio l’andamento recente delle borse, in termini aurei, non è stato poi così brillante, anzi! (si veda il grafico qui sotto). Dunque il problema è quello della brillantezza: più sale quella del metallo giallo più scende quella di tutto il resto:

QUANTO DURERÀ LA CORREZIONE?

Tutto bene dunque? Lo scivolone di venerdì scorso è temporaneo. Ovviamente dipende dai profitti che scaturiranno dalle nuove trimestrali, ma se si riesce a trattenere il fiato fino al prossimo mese (perché il ciclo di ribasso che sta per prendere piede potrebbe non durare meno) probabilmente si: i mercati avranno tempo per riprendersi prima di Natale e segnare nuovi massimi, ma nel frattempo il costo del debito americano può rientrare sotto controllo e la (piccola per ora) discesa dei rendimenti dei titoli a lunga scadenza aiuta il mercato monetario e dunque la liquidità futura. A tagliare il costo del denaro a breve termine potrà invece pensare la Federal Reserve (il cui stato d’assedio sembra ben riuscito). E la banca centrale sicuramente risulterà meno preoccupata nel farlo qualora la corsa delle borse dovesse arrivare prendersi una pausa.

Stefano di Tommaso