SINDROME PERSIANA ?

Il momento è difficile: dopo l’inizio della nuova Guerra del Golfo si teme che la settimana possa aprirsi con un calo dei mercati e un rincaro del petrolio. Ma all’avvio di ogni momento difficile occorre ricordare che essi non dipendono mai da singoli eventi, bensì dall’accumulo di fattori che rendono progressivamente il sistema instabile fino al manifestarsi di una causa scatenante. E quasi sempre i lunghi periodi di prosperità precedente contribuiscono a far si che gli investitori ignorino i rischi sistemici, l’eccesso di indebitamento e la troppa euforia, aumentando così la probabilità di concludere il ciclo in modo dirompente. E più a lungo l’esaurimento di un ciclo tarda ad arrivare, più grandi sono le conseguenze. Anche per questo si ha ragione di temere che l’attuale crisi geopolitica del Medio Oriente possa risultare dirompente. Ma se nei mercati finanziari alcuni momenti di sell-off sono inevitabili, allo stesso modo occorre anche ricordare che, dopo ogni calo, segue sempre una nuova fase di crescita.

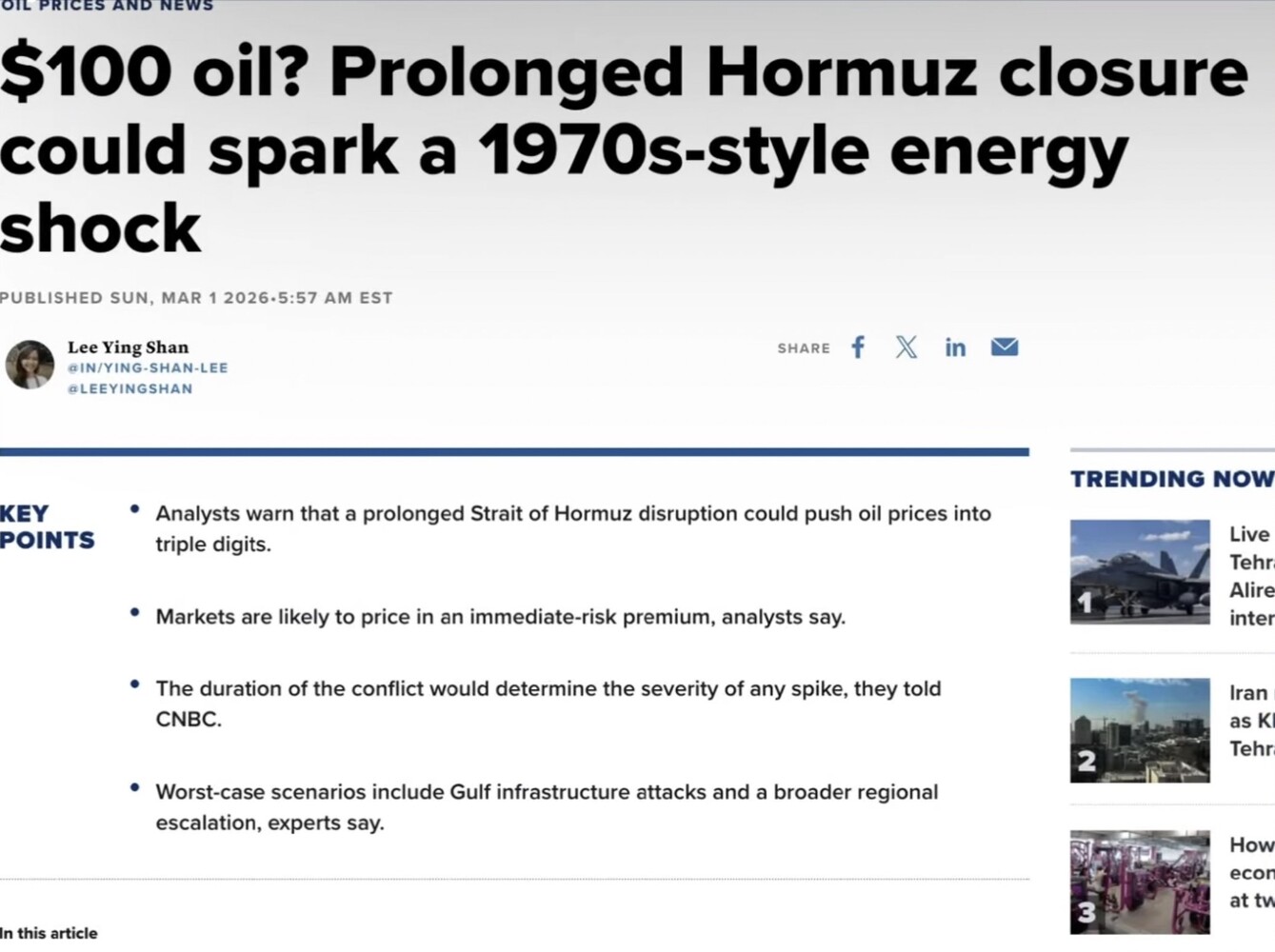

I TIMORI PER I PREZZI DI PETROLIO E GAS

Il weekend è stato segnato dall’escalation militare tra Stati Uniti e Israele contro l’Iran. L’effetto sorpresa e la superiorità aerea degli alleati occidentali contro l’Iran non sembra abbiano impedito a quest’ultimo la capacità di rispondere con vigore, a partire dalla reazione più scontata di tutte: il blocco navale nello Stretto di Hormuz. C’è dunque pertanto da attendersi dei vistosi aumenti (almeno temporanei) dei prezzo di petrolio, gas e materie prime strategiche per il riarmo, aumenti che saranno solo parzialmente controbilanciati dalla maggior produzione del cartello OPEC+ e dalla speranza che il blocco alla navigazione nel Golfo Persico venga rimosso presto.

Gli Stati Uniti avevano schierato la più grande presenza militare in Medio Oriente da vent’anni a questa parte e riarmato Israele fino ai denti. Poi, la mattina di Sabato scorso, hanno colpito l’Iran, sperando nell’incapacità di quest’ultimo di fare in risposta danni significativi all’America, sempre ovviamente che Russia e Cina non interverranno. Per Israele il rischio invece è maggiore, come si è visto l’anno scorso: la possibilità che l’Iran colpisca duramente, superando lo scudo antimissile, appare elevata, così come appare tutt’altro che scontata la possibilità che la guerra, come in precedenza, duri soltanto pochi giorni. Anzi è probabile il contrario: che USA, UK e Israele tentino di proseguire con gli attacchi per indebolire l’Iran e che i vertici militari di quest’ultimo, dal canto loro, meditino una severa e prolungata rappresaglia.

I MERCATI FINANZIARI POTREBBERO RISENTIRNE

L’effetto più ovvio di un tale scenario sarebbe un deciso ridimensionamento delle quotazioni dei mercati finanziari, che potrebbe tuttavia essere limitato nel tempo soltanto laddove la crisi diplomatica e umanitaria in corso si limiti ad un fenomeno passeggero.

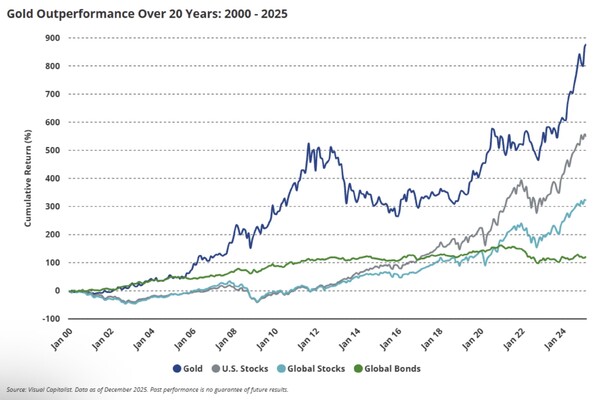

Cosa peraltro piuttosto improbabile. In ogni caso nelle prossime ore c’è da attendersi una fuga generalizzata dei risparmi privati dai mercati finanziari a favore soprattutto di oro, ma anche di argento, altri metalli rari e beni rifugio. Forse sinanco di immobili (da parte di coloro che ritengono probabile una forte accelerazione dell’inflazione).

QUOTAZIONI DI PARTENZA MOLTO ELEVATE

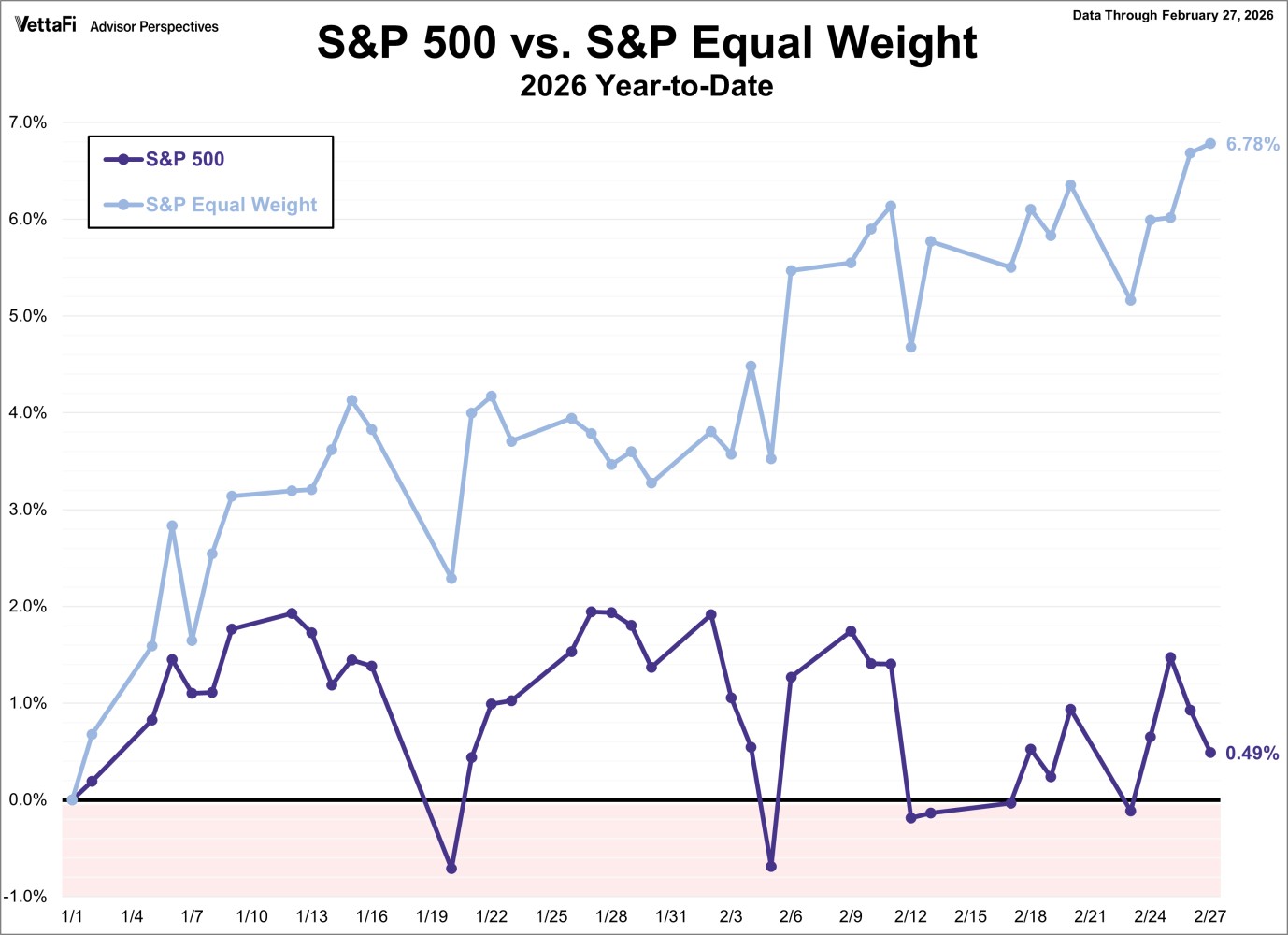

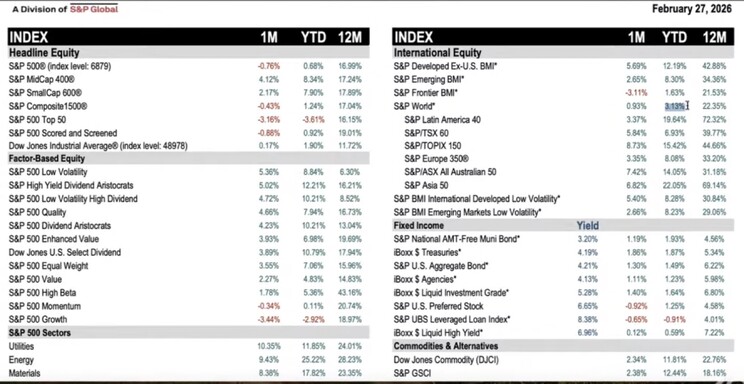

Il fatto poi che Wall Street abbia di recente raggiunto nuovi massimi (non in assoluto, bensì nell’indice “equal weight” che pone sullo stesso piano tutti I 500 titoli senza ponderarli per la capitalizzazione di borsa) ai miei occhi può soltanto significare che, al di là della possibile prosecuzione del sell-off dei titoli tecnologici, gli investitori che fino a ieri avevano continuato a comprare titoli azionari a mani basse fino a toccare un limite questa volta, in assenza di nuove spinte propulsive per lo sviluppo economico e per la liquidità in circolazione, potrebbero decidere di monetizzare le plusvalenze, dando luogo ad un periodo prolungato di declino. Anche i fattori stagionali lasciano pensare ad una fase piuttosto riflessiva di borse e strumenti finanziari alternativi.

La strategia recente dei grandi investitori di ridurre silenziosamente l’esposizione ai “Magnificent-7”, aumentandola su un più ampio numero di titoli minori e sui mercati emergenti, sembrava aver funzionato bene fino ad oggi. Il settore peggiore della prima parte dell’anno 2026 è stato infatti, dopo quello tecnologico, anche quello finanziario, penalizzato da iniziative politiche volte ad ulteriori regolamentazioni (ad esempio in America il tetto ai tassi delle carte di credito), dal potenziale impatto negativo dell’AI nonché dal rischio di inflazione (riduce le probabilità di tagli dei tassi della Federal Reserve).

IL RISCHIO È CHE SCENDA LA FIDUCIA DEGLI INVESTITORI

Il problema adesso però -con la guerra- diventa un altro: se tutti tirano i remi in barca per paura di una prolungata situazione di incertezza, allora la liquidità dei mercati inizierà a scendere e, con essa, anche la fiducia degli operatori economici.

Dal punto di vista macroeconomico tuttavia, dopo lo scoppio di una nuova guerra, come sempre ci sono due tesi contrapposte. La prima propende per il rischio che non soltanto l’AI potrebbe cancellare molti posti di lavoro, ma anche che resteranno in circolazione minori risorse per investimenti e consumi. La seconda che, nonostante tutto, se la guerra non proseguirà troppo a lungo, la maggior spesa militare (che corrisponde ad una espansione della politica fiscale delle principali economie del pianeta) contribuirà all’incremento del tasso di crescita economica complessiva, trainando anche i profitti delle imprese.

GLI EFFETTI DELLA GRANDE ROTAZIONE DEI PORTAFOGLI

Molti analisti infatti rimangono, la guerra, piuttosto ottimisti sugli utili delle grandi imprese, che sostengono le previsioni di una crescita generale del valore delle grandi aziende quotate in borsa. In effetti le valutazioni aziendali, grazie alla rotazione in corso fino a ieri nei portafogli, sembrano negli ultimi tempi essersi decisamente normalizzate e oggi i multipli dei settori che avevano sovra-performato fino al 2025 sono finalmente scesi in modo significativo, ristabilendo un equilibrio con le valutazioni delle imprese della cosiddetta “old economy”. Ovviamente tutto dipenderà dall’ampiezza delle oscillazioni che potranno interessare i mercati finanziari : se queste saranno troppo ampie allora calerà anche la fiducia degli investitori. Se saranno limitate è possibile che le borse valori tornino presto alla piena ripresa dei corsi.

I TASSI D’INTERESSE A LUNGO TERMINE STAVANO SCENDENDO

Fino a Venerdì scorso erano state vendute azioni per acquistare titoli obbligazionari, che erano visti in momenti come questi come “beni rifugio” con il risultato che il rendimento del decennale era sceso nonostante un’inflazione dei prezzi persistente, però i mercati finanziari non avevano ancora prezzato i danni economici derivanti da una vera e propria guerra, in particolare il blocco del passaggio di navi dallo Stretto di Hormuz. Nel grafico sotto riportato si può leggere una decisa resistenza dei tassi d’interesse a scendere al di sotto del 4%, un livello che rischia nei prossimi giorni di restare soltanto un bel ricordo.

Oggi però questo blocco è una realtà che rischia di durare nel tempo e il prezzo del petrolio sta salendo. Nel breve termine rischiano dunque di montare anche i prezzi di molte altre materie prime e “commodities”. In caso di prolungamento dello scontro il timore è di una forte impennata dei prezzi che si tradurrebbe presto anche nel rialzo delle bollette energetiche, dell’inflazione dei prezzi al consumo e in tal caso, inevitabilmente, in una nuova recessione.

IL DOLLARO POTREBBE RAFFORZARSI…

Situazione che contemplerebbe anche una rivalutazione del Dollaro americano, come si può vedere dal grafico qui sotto riportato, già peraltro in odore di ripresa.

In compenso gli investimenti residenziali potrebbero ripartire e questo potrebbe sospingere tutti gli operatori economici ad anticipare gli investimenti previsti allo scopo di evitare il rischio di spendere di più. Questo potrebbe giocare a favore tanto dei titoli ciclici quotati in particolare nonchè dello sviluppo economico globale in generale e, tutto sommato, controbilanciare il rischio di deflazione che sembrava poter partire da Cina e Giappone per contagiare anche le Americhe.

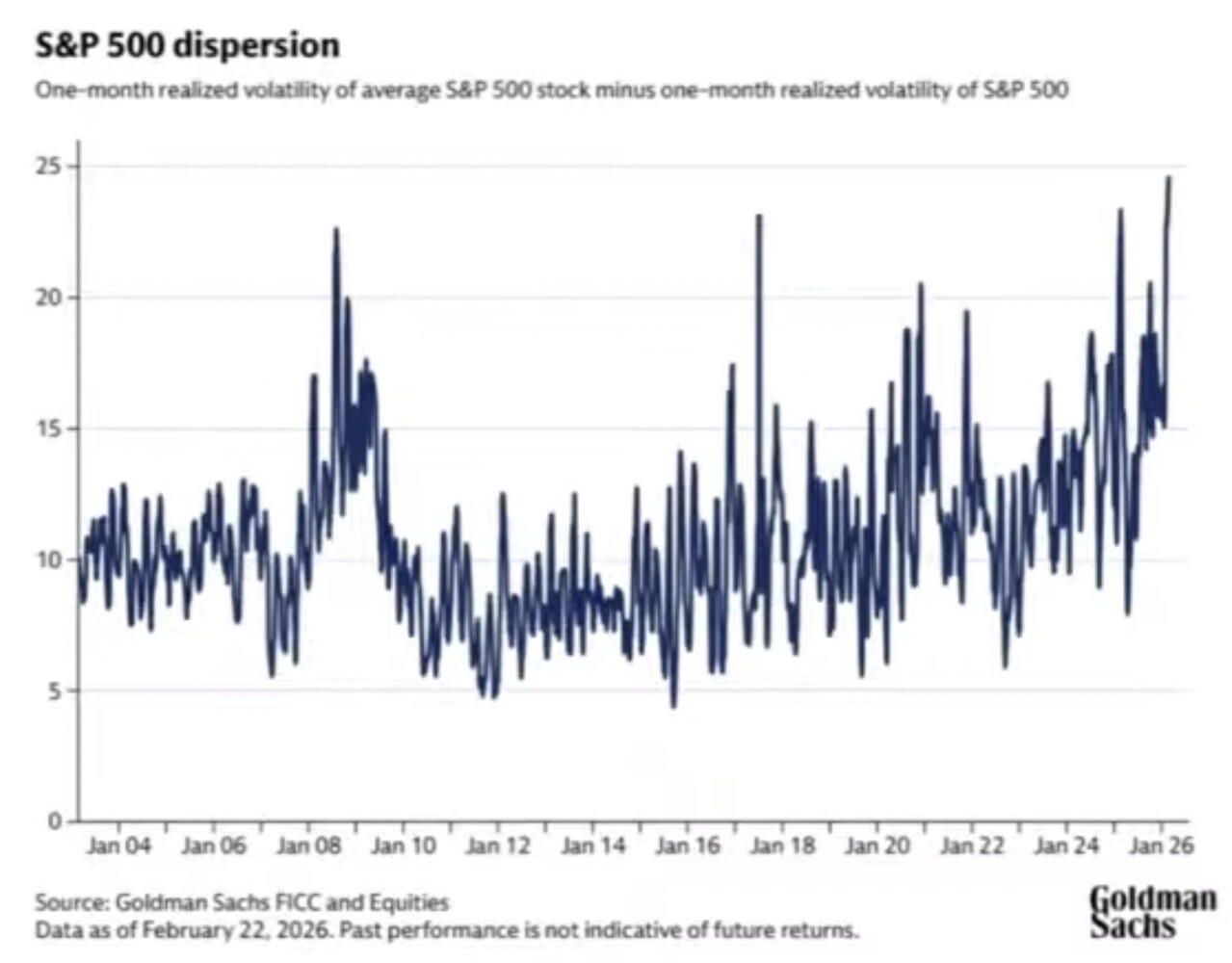

…E LA VOLATILITÀ POTREBBE AUMENTARE

Difficile tuttavia pensare che tutto ciò porti presto a mostrarci un nuovo boom delle quotazioni borsistiche, dal momento che molti risparmiatori in occasioni come queste preferiscono ritirare soldi dai fondi di investimento e restare a guardare gli sviluppi piuttosto che rischiare di sbagliare. E resta sempre il problema dei livelli di valutazione correnti: troppo elevati per lasciare tranquilli i gestori di patrimoni. Un proseguimento della volatilità dei corsi azionari resta ampiamente probabile nei prossimi giorni. Auspicabilmente non accompagnato da una riduzione della liquidità dei mercati, la quale non potrebbe che amplificare le oscillazioni.

Stefano di Tommaso