I COSTI DELLA GUERRA

La Guerra in Iran sta macinando risorse a ritmo impressionante: armamenti, carburante, ordigni, pezzi di ricambio, viveri e impianti. Secondo il sito Iran War Cost Tracker (e in linea con le stime del Center for Strategic International Studies, CSIS), i primi 20 giorni di guerra sono costati agli USA quasi 25,5 miliardi di dollari cioè oltre 1 miliardo di euro il giorno, oltre a 12 morti (sinora). E il Pentagono starebbe per richiedere al Congresso 200 miliardi di dollari in fondi supplementari, per finanziare la Guerra in Iran e rimpinguare le dotazioni che si stanno assottigliando. Poi occorre aggiungere quanto stanno spendendo Israele (quasi altrettanto), Iraq, Cina, Russia, India, Pakistan e Turchia, e infine occorre chiedersi quanto costerà al mondo intero il rincaro della bolletta energetica e alimentare. Insomma saremmo fortunati se il mondo se la cavasse con una stima di spesa tra i 100 e i 200 miliardi di Dollari (per le sole prime tre settimane).

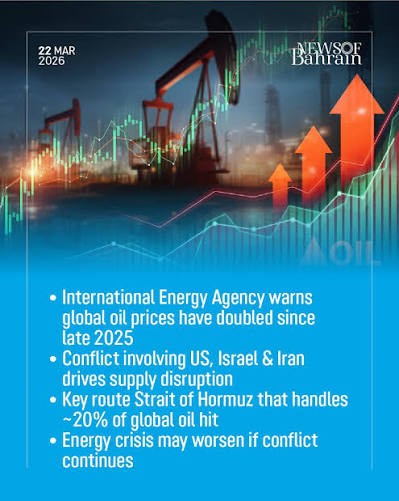

Con la prosecuzione (quasi) inattesa della nuova guerra del golfo persico l’economia globale sta però subendo costi indiretti molto maggiori di quelli diretti, soprattutto in termini di shock rincaro dei prezzi. Questo principalmente a causa della riduzione della capacità dei paesi mediorientali di estrarre e consegnare molto meno petrolio e gas del solito al resto del mondo. Lo stretto di Hormutz resta chiuso alle navi occidentali e il possibile rimedio (l‘attacco di terra all’Iran per giungere alla liberazione forzata del blocco alla navigazione delle petroliere) rischia di essere peggiore del problema stesso, con una escalation militare semi-globale forse senza precedenti, dal momento che Turchia, Russia e Cina hanno già dichiarato il loro supporto esplicito al paese aggredito e gli europei hanno già promesso supporto a USA e Israele.

La prima conseguenza di tale ridotta disponibilità di materie prime “energetiche” è stato l’innalzamento delle quotazioni di petrolio, gas e molti loro diretti derivati, ivi compresi i fertilizzanti alla base dei costi di produzione di quasi tutti i generi alimentari. Questo innalzamento è già di per sé molto pericoloso per le conseguenze che ha già sul costo dell’energia e per quelle che può avere sui prezzi di quasi tutti i processi produttivi e distributivi del mondo. Ma occorre anche far notare che -come si fa notare già da tempo- la possibilità di una stretta prolungata alle forniture di gas e petrolio (divenuta oramai una realtà) può portare le quotazioni di gas e petrolio ancora molto più in alto dei livelli già raggiunti. Il grafico qui sotto riportato parla piuttosto chiaro: l’ascesa dei prezzi non sembra aver esaurito la sua spinta.

Il conflitto in Medio Oriente insomma non sta soltanto spaventando i mercati finanziari, dove si vedono ultimamente molti venditori e pochi compratori di carta finanziaria. Sta soprattutto minando alle fondamenta l’economia occidentale per la riduzione forzosa delle forniture provenienti dal Golfo Persico. L’ultima settimana è stata infatti caratterizzata da un significativo incremento degli attacchi alle infrastrutture energetiche, cosa che ha ridotto la capacità di estrazione ed esportazione di gas e petrolio di molte nazioni.

Il Qatar ha ad esempio annunciato la riduzione del 17% delle esportazioni di gas naturale liquefatto per un periodo di tempo futuro compreso tra tre e cinque anni. Il che ha spostato le aspettative collettive degli operatori economici dal dover constatare un semplice problema di breve periodo alla presa d’atto di dover convivere ancora a lungo con un danno strutturale all’industria occidentale che può fare molto più male di una guerra.

Per contestualizzare il punto in cui ci troviamo già dopo tre settimane di guerra, occorre riportare quanto dichiarato dall’Agenzia Internazionale dell’Energia, che ha definito il conflitto “la più grande minaccia alla sicurezza energetica globale nella storia dell’umanità”. Un problema che convive difficilmente con il crescente fabbisogno di energia che deriva dai “data center” in costruzione per supportare le nuove piattaforme di intelligenza artificiale e che, al di là di quest’ultima, non potrà che trascinare al rialzo l’inflazione dei prezzi.

Fino a qualche giorno fa invece la semi-compiacenza dei mercati finanziari aveva generato effetti limitati, principalmente basati sull’aspettativa di poter risolvere la crisi nel giro di qualche settimana. I tassi d’interesse sui titoli di stato americani decennali sono saliti soltanto di poco più che 1/3 di punto percentuale, come si può leggere dal grafico qui sotto. Tuttavia la tendenza al rialzo dei tassi sembra molto lontana dall’essersi esaurita:

Le borse valori non sono andate molto peggio sino allo scorso venerdì. Hanno sì registrato un calo della liquidità apportata dalla necessità dei grandi gestori di patrimoni di tenere testa alle richieste di riscatto di fondi e gestioni, ma c’erano stati anche grandi rotazioni dei portafogli verso settori industriali meno esposti ai fattori congiunturali, che avevano sostenuto al rialzo alcuni comparti. Dunque da inizio anno gli indici Dow Jones e Standaramp;Poor 500 erano in calo del 5% circa, il Nasdaq poco oltre. Con il tristemente famoso “liberation day” di Trump era andata molto peggio! Il punto è che, come si può leggere dal grafico qui sotto riportato, la discesa di Wall Street sembra aver “sfondato” la resistenza di 6.600 punti e rischia di proseguire parecchio oltre (quella successiva si colloca poco sopra i 6.000 punti).

Ora però l’umore dei mercati per i prossimi giorni rischia di essere ancor più tetro. La causa principale sembra risiedere nella riduzione della liquidità complessiva dei mercati (ancora difficile da stimare quantitativamente), che ha messo al ribasso sinanco le quotazioni dei metalli preziosi e delle criptovalute e può spingere le borse ancora molto più giù. Qui sotto il grafico delle quotazioni dell’oro:

Inoltre l’attesa di ulteriori spinte inflazionistiche può determinare ulteriori conseguenti rialzi nei rendimenti dei titoli di stato, alimentando una possibile spirale di ribassi (anche delle borse) e probabili rialzi degli spread creditizi. Inoltre la riduzione della liquidità dei mercati può andare ad innestare conseguenze negative anche per la disponibilità di credito all’economia, con possibili conseguenze nella riduzione di finanziabilità e sostenibilità di tutti gli investimenti: commerciali, produttivi e infrastrutturali.

Ciliegina sulla torta di fango che sembra stare montando in queste ore sarebbe infine l’inappropriato intervento al rialzo sui tassi d’interesse da parte delle banche centrali occidentali (le altre sembrano meno propense al riguardo! Inappropriato perché anche un bambino può ben comprendere che se l’inflazione deriva da uno shock di offerta delle materie prime, difficilmente l’aumentare il costo del denaro può rappresentare un vero rimedio. Ma può succedere ugualmente, dal momento che l’incremento del tasso d’inflazione, se raffrontato con tassi d’interesse nominali invariati, può ridurre o portare sotto zero i tassi d’interesse reali (cioè quelli nominali al netto dell’inflazione).

Ecco infatti che molte voci si stanno levando per richiedere interventi restrittivi della politica monetaria da parte delle banche centrali, interventi i quali non potrebbero che peggiorare il quadro, andando a restringere la liquidità globale laddove già scarseggia per fattori esogeni. Le prospettive relative a prosecuzione/peggioramento della nuova guerra del Golfo Persico non sembrano peraltro incoraggianti nemmeno sotto altri profili:

La maggior spesa pubblica per la sicurezza ed il riarmo non potrà che far impennare i deficit di bilancio Il rialzo di costi industriali e tassi d’interesse non potrà che comprimere consumi e investimenti, con effetti inevitabilmente deleteri anche per tutto il comparto dei servizi (in parte anche quelli finanziari) La riduzione del credito disponibile non potrà che peggiorare la situazione generale di industria e commercio Il peggioramento delle condizioni economiche generali non potrà che incrementare la disoccupazione, la quale a sua volta deprimerà ulteriormente i consumi

Difficile dunque vedere qualcosa di positivo nella congiuntura economica attuale, dal momento che -sinanco nel caso di blitz risolutivo della guerra- le conseguenze del conflitto sembrano destinate a perdurare un po’ come successe cinquant’anni fa con la guerra del Kippur (1973). E se anche le banche centrali dovessero ricevere l’illuminazione divina che facesse rinunciare loro a rialzare i tassi d’interesse a breve termine, resterebbero non facili da comprimere quelli a lungo termine, derivanti dall’incremento della spesa pubblica di praticamente tutte le principali nazioni del pianeta.

Stefano di Tommaso