IL PROBLEMA DELL’ENERGIA

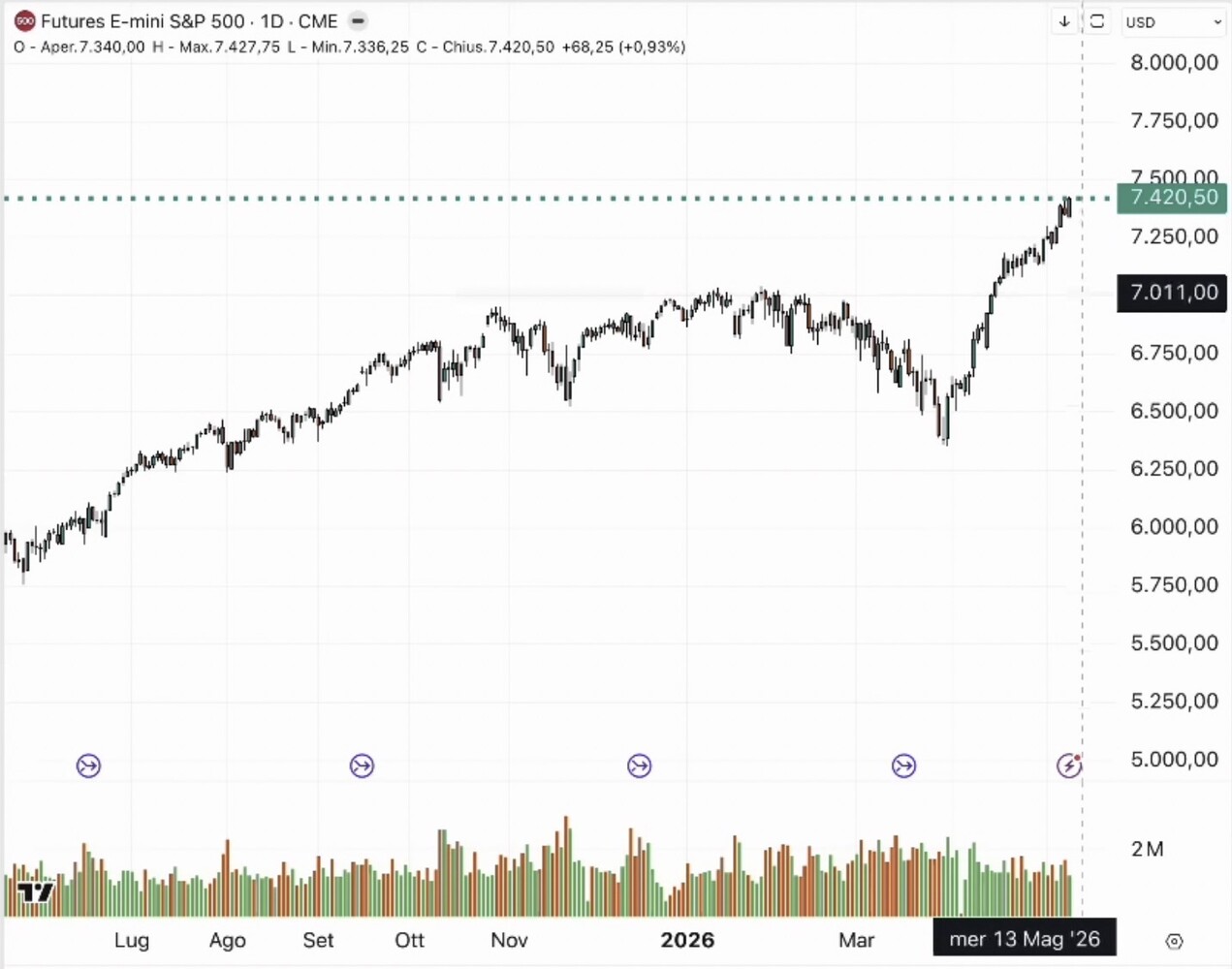

I listini delle borse valori di tutto il mondo continuano a viaggiare intorno ai massimi di sempre, nonostante le guerre e i pesanti incrementi nel costo dell’energia, nonostante ogni previsione degli analisti i quali, pur fondandosi su solide osservazioni macroeconomiche, hanno costantemente sottostimato sino ad oggi la capacità delle grandi imprese quotate di produrre straordinari e crescenti profitti aziendali. Quindi le borse hanno continuato a correre soprattutto in funzione degli sviluppi determinati dalle nuove tecnologie e in funzione dei profitti che queste stanno generando. Tuttavia per il proseguimento di questa stagione positiva si pongono problemi più complessi: il maggior costo dell’energia e la necessità di produrre quest’ultima in modo più compatibile con le esigenze ambientali potrà convivere con l’esigenza di ingenti investimenti computazionali e infrastrutturali?

Dall’introduzione del grande business dell’Intelligenza Artificiale (AI) l’attenzione degli investitori si è concentrata principalmente sulle cosiddette Magnificent Seven (Mag7, le maggiori società tecnologiche quotate a Wall Street: Apple, Microsoft, Alphabet, Amazon, Meta, NVIDIA, Tesla), che infatti hanno raggiunto un peso superiore ad un terzo del totale del listino azionario americano e hanno contribuito non poco tanto allo sviluppo economico complessivo come pure all’attuale crescita smisurata delle quotazioni delle borse valori. In particolare i grandi fornitori di servizi cloud, i cosiddetti “hyperscaler” sono stati capaci di ampliare la “scala” dimensionale del loro business riuscendo a fare grandi progressi nell’offerta di servizi legati alle nuove tecnologie e, in tal modo, ad erigere importanti barriere all’entrata di possibili concorrenti.

Nei mesi scorsi erano emersi timori della necessità di un eccesso di investimenti in infrastrutture per l’AI, ma poi i risultati estremamente positivi attesi per tutto il 2026 hanno rimosso quasi del tutto le preoccupazioni legate alla necessità degli ingenti investimenti necessari per competere sulle nuove tecnologie, il cui ritorno appare in ogni caso soggetto a qualche rischio.

Pertanto occorre riconoscere che il turbocompressore che sembra alimentare una crescita senza precedenti nella storia economica delle quotazioni degli indici di borsa è più che mai dipendente dai business collegati alle nuove tecnologie di AI e, anzi, molti analisti si attendono una prosecuzione ancora per diversi anni di tale tendenza. Tuttavia è stato da più parti fatto notare che, negli ultimi tempi, chi sembra aver guadagnato davvero tanto, più che le grandi società attive nelle applicazioni dell’AI (le Mag7 innanzitutto) sono stati soprattutto i loro principali fornitori: cioè quelli che fabbricano semiconduttori e componenti, i produttori di memoria e, soprattutto, i fornitori di energia e di impianti per l’energia necessari per alimentare il funzionamento dei “data center” dove “girano” i software più evoluti. Le Mag-7 restano sempre dominanti tra i titoli quotati a Wall Street, ma il loro vantaggio sugli altri si sta riducendo.

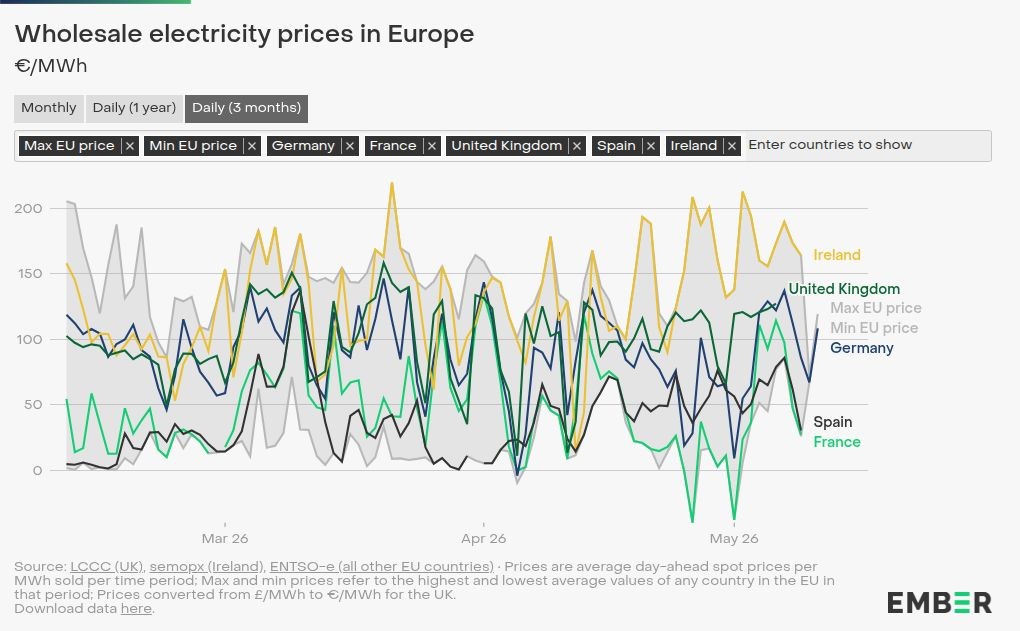

L’attenzione degli investitori si sta quindi oggi (correttamente) spostando verso un concetto ben più ampio di business legato all’AI, che include la velocità di connessione digitale e la produzione e l’uso efficiente dell’energia. Il business dell’energia ha inoltre tante sfaccettature che lo rendono non semplice da interpretare correttamente, sia perché resta sempre più problematico produrla continuando ad utilizzare carburanti inquinanti di origine fossile (e non a caso oggi sta tornando di moda il nucleare), come anche perché il costo e l’efficienza del suo trasporto sul territorio pone dei vincoli importanti. Soprattutto adesso che l’eccesso di domanda rispetto all’offerta (a livello globale) lascia supporre che il costo dell’energia difficilmente tornerà ad essere basso anche dopo l’eventuale conclusione dell’attuale crisi energetica.

I business legati alla generazione e gestione dell’energia (così forse come anche quelli delle interconnessioni, tanto elettriche quanto digitali) potrebbero quindi rappresentare la vera sfida esistenziale di questo secolo e anche l’opportunità di maggiori guadagni tra le società quotate in borsa. Ovviamente ciò non significa che automaticamente chi oggi scommette sull’energia potrà avere la ragionevole certezza di fare cospicui guadagni sui propri investimenti. L’andamento di questi ultimi dipenderà parecchio dall’evoluzione del quadro economico globale, dall’andamento dell’inflazione (che potrebbe incidere in modo significativo sulla struttura dei tassi d’interesse) e dalla possibilità che lo sviluppo economico globale non subisca pesanti battute d’arresto a causa di guerre o altri impedimenti alla libera circolazione di merci e servizi.

Questo anche a causa del fatto che le borse già scontano una prosecuzione della crescita economica globale e dei profitti che potranno portare a casa i principali beneficiari dello sviluppo (soprattutto le grandi multinazionali tecnologiche). Sarebbe forse sufficiente passare dalle attuali previsioni di generosa crescita ad altre più prudenti dí appiattimento delle tendenze (ovvero ad un eccesso di oneri finanziari legati al costo degli ingenti investimenti in corso) per determinare una disaffezione degli investitori sui principali titoli quotati.

E questo è teoricamente quasi probabile laddove i conflitti bellici dovessero proseguire a lungo determinando pesanti conseguenze sul costo delle materie prime e dell’energia. Sia perché la domanda di energia sopravanzerebbe troppo l’offerta, rischiando di far impennare costi e prezzi oltre ogni ragionevole attuale speranza. Ma anche perché la spesa pubblica legata agli armamenti, alle loro munizioni e al loro sviluppo (che oggi, sin tanto che resta moderata anzi contribuisce allo sviluppo economico) potrebbe, in caso di ricorso eccessivo, spedire il mondo intero in recessione e in crisi di fiducia per la tenuta dei debiti pubblici creando una pericolosa spirale negativa sui mercati finanziari.

Un rischio teorico ma molto concreto che ha anche un altro paio di pesanti risvolti pratici: se anche nessun eccesso di spesa militare dovesse verificarsi e i mercati finanziari dovessero “tenere” piuttosto bene nonostante i conflitti, il denaro pubblico che sarebbe potuto servire ad ampliare l’apparato infrastrutturale legato al supporto delle nuove tecnologie rischia comunque di venire dirottato verso i sistemi d’arma e di intelligence, limitando in tal modo i possibili benefici per l’economia reale derivanti dall’applicazione estensiva delle nuove tecnologie; la “fame di energia” determinata dalle nuove tecnologie comporta il rischio di lasciar passare in secondo piano il problema delle emissioni nocive per l’ambiente legate al maggior consumo di energia. Un problema ulteriore, quello del “colore” dell’energia prodotta e utilizzata, che si sarebbe potuto risolvere qualora fosse stato più agevole sostenere il maggior costo dell’energia “verde”, ma che determina il possibile peggioramento dell’inquinamento globale proprio nel momento nel quale avremmo dovuto compiere lo sforzo maggiore.

Le risposte ovviamente non sono affatto scontate ma le prospettive restano buone, al momento. Un meraviglioso equilibrio sta continuando a tenere sui massimi i mercati finanziari. Con effetti positivi per il mondo intero!

Stefano di Tommaso