LA FRENATA

Negli ultimi giorni si sono propagati timori ed allarmi relativi ad una frenata della ripresa economica americana e alle possibili ripercussioni sul resto del mondo e sulle borse valori. Soltanto un trimestre fa, invece, l’ottimismo dei mercati e degli operatori manifatturieri era alle stelle, soprattutto in funzione dell’andamento dei consumi. Le cause sono numerose ed eterogenee, ma ciò che oramai appare chiaro è come siano state sino ad oggi ampiamente sottostimate.

All’inizio di Giugno andava ancora a tutto vapore la locomotiva americana della ripresa post-pandemica. Aveva provocato qualche tensione sulle filiere di fornitura industriale sul prezzo di materie prime e semilavorati (come semiconduttori e microchips, ad esempio), ma tutte le industrie speravano di arrivare a fine anno assai decentemente, in parte aggirando in qualche modo l’ostacolo delle scarse forniture approvvigionandosi altrove nel mondo e in parte perché si riteneva fosse un fenomeno transitorio.

All’inizio di Giugno andava ancora a tutto vapore la locomotiva americana della ripresa post-pandemica. Aveva provocato qualche tensione sulle filiere di fornitura industriale sul prezzo di materie prime e semilavorati (come semiconduttori e microchips, ad esempio), ma tutte le industrie speravano di arrivare a fine anno assai decentemente, in parte aggirando in qualche modo l’ostacolo delle scarse forniture approvvigionandosi altrove nel mondo e in parte perché si riteneva fosse un fenomeno transitorio.

C’era altresì un allarme-prezzi relativamente ai principali fattori di produzione, ma c’era anche un’economia che sembrava tirare così tanto da poter controbilanciare con aumenti dei prezzi al consumo dei prodotti finiti le tensioni sui prezzi dei fattori di produzione. Ma soprattutto c’era la convinzione generale (non la nostra) che la fiammata inflazionistica -a partire dai prezzi di petrolio ed energia- fosse tutto sommato temporanea e non destinata a durare a lungo. Dunque non c’era motivo di precipitarsi ad innalzare i prezzi di vendita di beni e servizi onde non scoraggiare il rinnovato entusiasmo dei consumatori.

ORA LA CONGIUNTURA E’ PIÙ GRIGIA

Nessuno insomma pensava davvero che il combinato disposto di tutti questi fattori negativi avrebbe messo l’industria a dura prova nei mesi successivi. A partire dal deciso ritardo rispetto ai volumi di produzione preventivati (causa mancate e più care forniture), fino ai timori relativi alla disponibilità della clientela finale ad accettare rialzi dei prezzi ben al di sopra di quanto dichiarano le statistiche relative all’inflazione media.

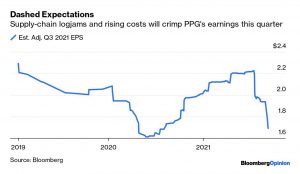

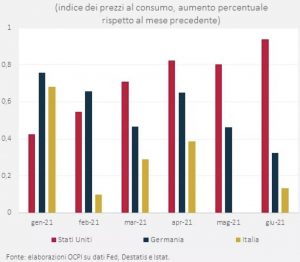

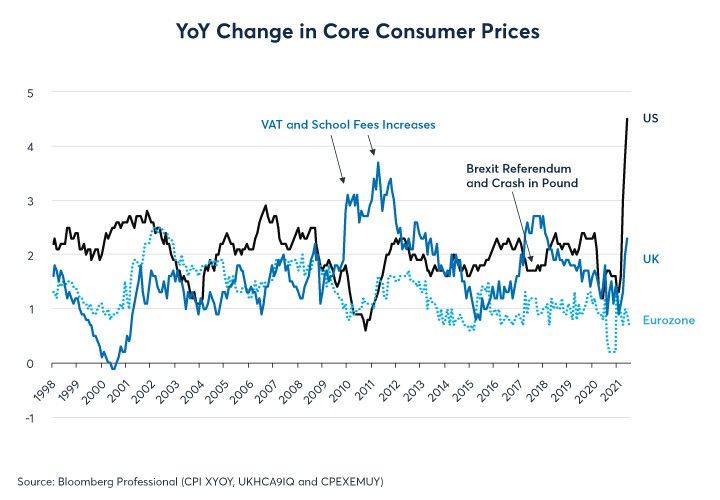

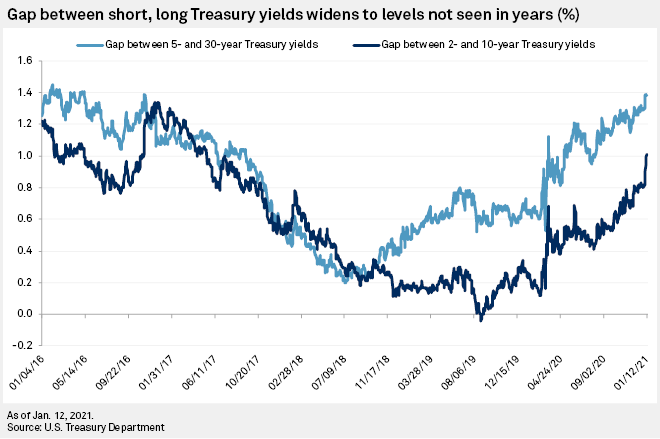

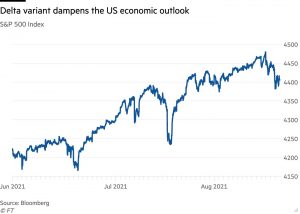

Un’aspettativa che oggi è radicalmente e improvvisamente cambiata in peggio come si può leggere dal grafico qui riportato.

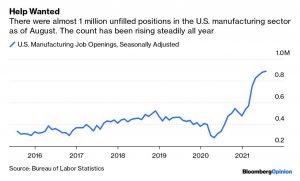

Quel che sta apparendo chiaro negli ultimi giorni invece è che ci sono seri rischi per la tenuta dei margini industriali persino per le più grandi imprese multinazionali. Il rialzo dei costi di produzione e i nuovi timori relativi alle ultime varianti del virus pandemico impongono loro una certa cautela e per di più restano sempre scoperte di numerose posizioni lavorative ad elevata specializzazione. Cosa che induce ulteriori tensioni salariali nonostante le vendite non si prospettino altrettanto stellari.

Quel che sta apparendo chiaro negli ultimi giorni invece è che ci sono seri rischi per la tenuta dei margini industriali persino per le più grandi imprese multinazionali. Il rialzo dei costi di produzione e i nuovi timori relativi alle ultime varianti del virus pandemico impongono loro una certa cautela e per di più restano sempre scoperte di numerose posizioni lavorative ad elevata specializzazione. Cosa che induce ulteriori tensioni salariali nonostante le vendite non si prospettino altrettanto stellari.

Le principali banche d’affari non hanno perciò mancato di pubblicare una riduzione sensibile delle loro stime di crescita economica per fine anno negli U.S.A. : Morgan Stanley ad esempio le ha più che dimezzate ma soltanto per il terzo trimestre dell’anno, (dal 6,5% al 2,9% su base annua), ma non si è ancora espressa circa le proprie attese per la crescita complessiva del prodotto interno lordo americano per l’intero 2021. Un tema sul quale è intanto intervenuta Bloomberg, riducendo (per il momento) le proprie stime a una crescita del 6,1% complessivo rispetto alla precedente del 6,6%.

Le principali banche d’affari non hanno perciò mancato di pubblicare una riduzione sensibile delle loro stime di crescita economica per fine anno negli U.S.A. : Morgan Stanley ad esempio le ha più che dimezzate ma soltanto per il terzo trimestre dell’anno, (dal 6,5% al 2,9% su base annua), ma non si è ancora espressa circa le proprie attese per la crescita complessiva del prodotto interno lordo americano per l’intero 2021. Un tema sul quale è intanto intervenuta Bloomberg, riducendo (per il momento) le proprie stime a una crescita del 6,1% complessivo rispetto alla precedente del 6,6%.

ANCHE IL VIRUS PREOCCUPA

Infine a completare il quadretto -non proprio esaltante- sono arrivate le ultime notizie relative ai tassi di contagio del virus, che -soprattutto in America- adombrano la minaccia di un nuovo “autunno caldo” e di ripercussioni sulle aperture, i viaggi, la socialità e, in definitiva, i consumi, soprattutto per il trimestre Ottobre-Dicembre. Negli Stati Uniti (che però viaggiano sempre in avanscoperta sugli eventi rispetto al vecchio continente), la percentuale di lavoratori che si sentono a disagio nel tornare in ufficio (dallo smart working) è passata in pochi mesi dal 9% al 43%.

Infine a completare il quadretto -non proprio esaltante- sono arrivate le ultime notizie relative ai tassi di contagio del virus, che -soprattutto in America- adombrano la minaccia di un nuovo “autunno caldo” e di ripercussioni sulle aperture, i viaggi, la socialità e, in definitiva, i consumi, soprattutto per il trimestre Ottobre-Dicembre. Negli Stati Uniti (che però viaggiano sempre in avanscoperta sugli eventi rispetto al vecchio continente), la percentuale di lavoratori che si sentono a disagio nel tornare in ufficio (dallo smart working) è passata in pochi mesi dal 9% al 43%.

LE BORSE POTREBBERO FLETTERE…

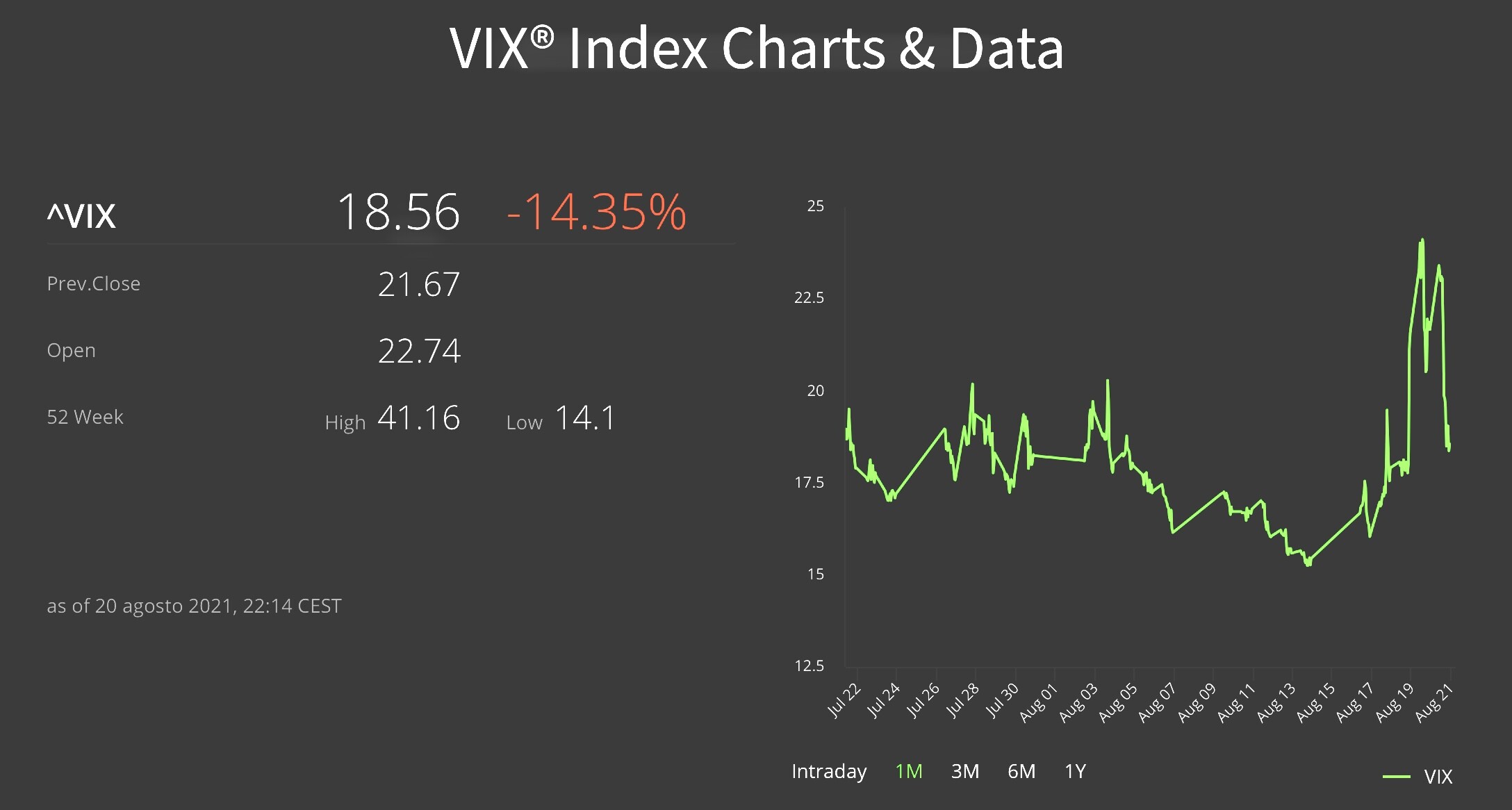

Ovviamente i mercati finanziari non potranno non prendere atto di tutto ciò, soprattutto qualora il quadro appena esposto dovesse mostrare mancati miglioramenti. L’incertezza, che è già ampiamente presente nell’industria, può pesare non poco sui mercati borsistici dal momento che le valutazioni d’azienda restano ai livelli più elevati di sempre.

Non mancano dunque previsioni di un forte ridimensionamento delle quotazioni per fine anno (la solita Morgan Stanley, indicandola nell’ordine del 15% circa), tanto a causa dei timori circa gli profitti attesi, quanto in termini di moltiplicatori dei medesimi, dal momento che i tassi d’interesse sono attesi al rialzo per i prossimi mesi.

…E I TASSI POTREBBERO RISALIRE

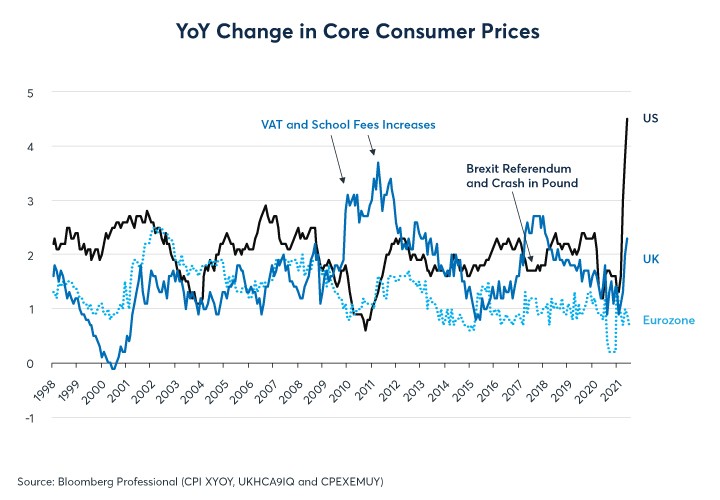

A proposito dei tassi ci sono a loro volta due considerazioni da fare al riguardo: quella relativa alle politiche monetarie (tutti si aspettano prima o poi qualche stretta da parte della Federal Reserve Bank of America, con il conseguente possibile rialzo atteso dei tassi nominali), ma anche quella relativa al tasso d’inflazione, che è già ben superiore a quella programmata dalla banca centrale e non potrà mandare troppo a lungo sotto zero i tassi d’interesse reali.

Fino a tutto lo scorso mese di Agosto le mie stesse previsioni erano piuttosto negative circa le prospettive a medio termine per l’economia reale ma restavano positive per le borse valori, soprattutto a causa del fatto che non era (e non è) destinato a cambiare in fretta il quadro generale di abbondante liquidità che caratterizza i mercati finanziari e che pertanto risulta essere la variabile più importante nelle decisioni degli investitori professionali. Resta però il fatto che la congiuntura sta gradualmente peggiorando, e che conseguentemente quantomeno la volatilità dei corsi potrebbe crescere decisamente. Se non addirittura preludere a qualche manrovescio.

LA DIFFERENZA CON I MERCATI EUROPEI

Bisogna tuttavia contestualizzare non poco questa previsione: se è vero che il mercato azionario americano potrebbe anche vedere un ridimensionamento nelle prossime settimane, è altrettanto vero che i mercati azionari europei (e in particolare quello italiano) sono tornati a crescere molto meno di quelli anglosassoni ed avevano già accumulato un bel distacco negli anni precedenti! Questo significa che a casa nostra il potenziale di discesa sembra nettamente inferiore, oltre al fatto che la “frenata” dell’economia reale prevista per gli U.S.A. (dove in passato era cresciuta di più e più velocemente) in Europa deve ancora iniziare a manifestarsi.

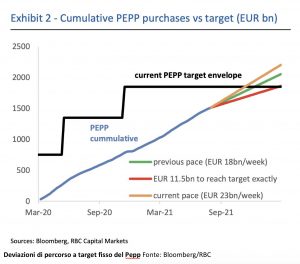

Un ulteriore fattore depone infine a favore del mercato azionario europeo: il cosiddetto “tapering” (riduzione) degli acquisti di titoli pubblici da parte della Banca Centrale Europea, pur annunciato, sembra per il momento destinato a vedere soltanto quasi impercettibili variazioni, dal momento che senza il PEPP e le altre operazioni programmate dalla BCE potrebbe essere a rischio la stessa Unione Europea durante un anno caratterizzato da una forte frequenza di elezioni e rinnovi di cariche, cosa che fa pensare che ogni possibile riduzione degli interventi monetari dovrà innanzitutto cercare di essere portato a termine minimizzando le sue ripercussioni sull’economia reale!

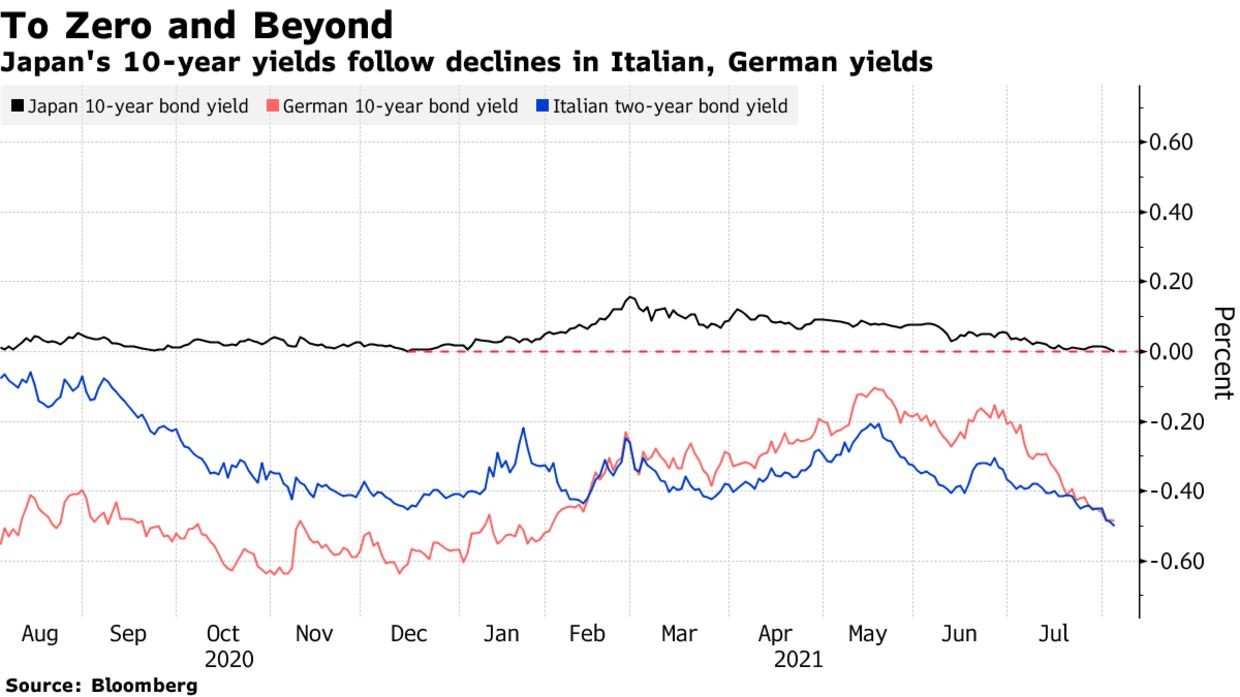

Come si può vedere dal grafico qui sopra al momento siamo addirittura al di sopra del target di acquisti indicato a inizio anno e con poca voglia di andare in direzione opposta troppo in fretta…

Come si può vedere dal grafico qui sopra al momento siamo addirittura al di sopra del target di acquisti indicato a inizio anno e con poca voglia di andare in direzione opposta troppo in fretta…

La “frenata” che a questo punto dell’anno potrebbe essere lecito attendersi per l’economia americana insomma potrebbe al momento non farsi sentire granché al di qua del’Atlantico, attutita e ritardata da una serie di vischiosità rispetto a quella d’oltreoceano.

Ma tutto ciò che accade sull’altra sponda prima o poi arriva anche a casa nostra. Aveva dunque ragione Draghi a considerare la ripresa “un rimbalzo” rispetto alla forte caduta del 2020? Con ogni probabilità si, se non ci lascia distrarre dal tamtam mediatico pre-elettorale che riguarda buona parte del continente europeo!

Ma tutto ciò che accade sull’altra sponda prima o poi arriva anche a casa nostra. Aveva dunque ragione Draghi a considerare la ripresa “un rimbalzo” rispetto alla forte caduta del 2020? Con ogni probabilità si, se non ci lascia distrarre dal tamtam mediatico pre-elettorale che riguarda buona parte del continente europeo!

Stefano di Tommaso

Aggiungiamoci che il rimbalzo della crescita economica, sta avverandosi in modalità incontrollabili, dopo la paurosa decrescita conseguente al lockdown. Il primo rischio è quello che il tasso d’inflazione dei prezzi possa superare quello della crescita del prodotto interno lordo, ma ancor più grave è il rischio che molte attività produttive si ritrovino strozzate da una crescita del costo di energia, materie prime, lavoro e subforniture, ben superiore al rincaro che sarà loro possibile imporre sul mercato di sbocco, con la conseguenza di possibili blocchi delle filiere industriali o di nuove crisi finanziarie da sovraindebitamento.

Aggiungiamoci che il rimbalzo della crescita economica, sta avverandosi in modalità incontrollabili, dopo la paurosa decrescita conseguente al lockdown. Il primo rischio è quello che il tasso d’inflazione dei prezzi possa superare quello della crescita del prodotto interno lordo, ma ancor più grave è il rischio che molte attività produttive si ritrovino strozzate da una crescita del costo di energia, materie prime, lavoro e subforniture, ben superiore al rincaro che sarà loro possibile imporre sul mercato di sbocco, con la conseguenza di possibili blocchi delle filiere industriali o di nuove crisi finanziarie da sovraindebitamento. Si parla infine (giustamente peraltro) di riformare decisamente il reddito di cittadinanza, anche perché il nostro Paese è tra quelli che stanno vivendo peggio lo iato crescente tra il grave livello di disoccupazione tra le classi meno agiate e l’impossibilità per chi assume di reperire (a qualsiasi costo) manodopera giovane e qualificata. Ebbene -come dire?- l’ entropia del sistema aumenta ! Le contraddizioni pure. Nel mondo che cambia, si digitalizza e si globalizza sempre più, le nuove sfide sono difficili da affrontare.

Si parla infine (giustamente peraltro) di riformare decisamente il reddito di cittadinanza, anche perché il nostro Paese è tra quelli che stanno vivendo peggio lo iato crescente tra il grave livello di disoccupazione tra le classi meno agiate e l’impossibilità per chi assume di reperire (a qualsiasi costo) manodopera giovane e qualificata. Ebbene -come dire?- l’ entropia del sistema aumenta ! Le contraddizioni pure. Nel mondo che cambia, si digitalizza e si globalizza sempre più, le nuove sfide sono difficili da affrontare.

LA CONGIUNTURA È SFAVOREVOLE

LA CONGIUNTURA È SFAVOREVOLE livello di quotazioni raggiunto dalle borse fino alla metà d’Agosto e la conseguente prudenza degli operatori del mercato nonché il desiderio di monetizzare i guadagni accumulati in precedenza!

livello di quotazioni raggiunto dalle borse fino alla metà d’Agosto e la conseguente prudenza degli operatori del mercato nonché il desiderio di monetizzare i guadagni accumulati in precedenza!

F.O.M.O & T.I.N.O.

F.O.M.O & T.I.N.O.

Ma se questo è vero in generale è anche vero che non si può fare lo stesso discorso per ciascun settore industriale né per ciascun comparto borsistico: i titoli finanziari per esempio potrebbero addirittura beneficiare di questa situazione (sempre che non arrivi un’altra recessione), così come i titoli legati alla produzione di energie da fonti rinnovabili non potranno non tenere conto di un’incrementata necessità di accelerare il cambiamento per limitare i danni climatici.

Ma se questo è vero in generale è anche vero che non si può fare lo stesso discorso per ciascun settore industriale né per ciascun comparto borsistico: i titoli finanziari per esempio potrebbero addirittura beneficiare di questa situazione (sempre che non arrivi un’altra recessione), così come i titoli legati alla produzione di energie da fonti rinnovabili non potranno non tenere conto di un’incrementata necessità di accelerare il cambiamento per limitare i danni climatici. Se inoltre c’è carenza di componentistica elettronica nel mondo, è altrettanto intuitivo che i grandi operatori di quel settore potranno incrementare i loro guadagni, così come l’industria farmaceutica non potrà non registrare una nuova scarsità di vaccini e cure mediche traendone profitti aggiuntivi.

Se inoltre c’è carenza di componentistica elettronica nel mondo, è altrettanto intuitivo che i grandi operatori di quel settore potranno incrementare i loro guadagni, così come l’industria farmaceutica non potrà non registrare una nuova scarsità di vaccini e cure mediche traendone profitti aggiuntivi.