VENTI DI PACE

L’America è a una svolta epocale relativamente alla “guerra fredda” che ha caratterizzato i suoi rapporti con gli altri paesi egemoni del mondo moderno? È una possibilità, anche se non può essere una certezza. Al di là delle schermaglie tattiche che vedono l’Amministrazione Biden impegnata nella solita retorica di propaganda contro Russia e Cina infatti, è possibile che per l’America sia arrivato il momento di sgonfiare le tensioni con i suoi due più grandi rivali, almeno quanto basta affinché il business intercontinentale possa riprendere vigore.

All’indomani delle efferate accuse mosse da Joe Biden a Putin, da un lato, per aver supportato Lukashenko nel dirottamento di un volo interno all’Unione Europea e dell’uscita unilaterale USA (dopo trent’anni) dal trattato “Open Skies” che consentiva la reciproca sorveglianza aerea, e all’indomani delle critiche a Xi Jinping dall’altro lato, per aver coperto la notizia che i laboratori di Wuhan avevano costruito e poi rilasciato il Covid19, oggi la vera posizione politica di Washington sembra essere letteralmente agli antipodi di ciò che sembra.

NORTH STREAM E GOLDMAN SACHS

Il trattato Open Skies era rimasto infatti oramai soltanto un simbolo della reciproca volontà di dialogo, dal momento che bastano e avanzano i satelliti per controllare reciprocamente le mosse militari. E due eventi di non poco conto dovrebbero invece far riflettere gli osservatori ben al di là delle accuse e frasi ad effetto (“Putin è un assassino”) lanciate da Biden & C. sui media occidentali:

- il nulla-osta di fatto rilasciato alla Germania per la ripresa dei lavori di completamento del gasdotto “North Stream” che permetterà alla Europa di diversificare le sue fonti di approvvigionamento di gas (e, indirettamente, di energia relativamente pulita) e permetterà alla Russia di fornire maggiori quantità all’Europa aggirando la minaccia di boicottaggio dell’Ucraina;

- L’abbassamento delle barriere che impedivano alle grandi banche americane di fare accordi con le loro cugine dell’ex celeste impero, dove un impressionante numero di cinesi ricchi cerca maggiori alternative all’investimento dei propri risparmi. Tale apertura ha permesso a Industrial and Commercial Bank of China (Icbc) la costituzione di una joint venture con Goldman Sachs per la gestione dei patrimoni dei cinesi. Il colosso Usa avrà il 51% del capitale della joint venture, mentre il restante 49% farà capo a Icbc. È la quarta joint venture nella gestione dei patrimoni approvata dalla Cbirc (la CONSOB cinese) dopo quelle degli altri colossi bancari Bank of China, China Construction Bank e Bank of Communications. Una mossa intelligente per attrarre indirettamente capitali verso i mercati americani dove le iniziative (si veda ad esempio il programma di investimenti infrastrutturali) superano le risorse disponibili.

LA TATTICA E LA STRATEGIA

Le accuse di Biden dunque sembrano soltanto mosse tattiche atte a sviare l’attenzione sui reali obiettivi strategici americani. Polemiche a distanza che gli consentono di tenere alta la pressione diplomatica sulla Cina e sulla Russia per spingerle a convenire a sostanziali accordi di fatto. Poco male allora se egli apre ancora una volta a delle ipotesi di complotto. A Biden è sufficiente per mostrare distacco a una ormai schieratissima opinione pubblica occidentale (l’Unione Europea sembra seguire la linea di Biden senza fare eccezioni) e far finta di irritare Mosca e Pechino.

Fa sorridere però che ciò accada mentre sono in corso i primi contatti telefonici tra i delegati per gli scambi commerciali di Stati Uniti e Cina. La rappresentante del Commercio Usa, Katherine Tai, ha riferito di aver discusso il processo di «revisione» delle relazioni commerciali con il vicepremier cinese Liu He. Ha dato notizia del colloquio anche il ministero del Commercio cinese, secondo cui i due funzionari hanno discusso «questioni di comune interesse».

Al centro per gli studi strategici e internazionali americano, il consigliere Scott Kennedy delegato all’economia e agli affari cinesi mostra molto ottimismo circa il nuovo approccio nei confronti di Pechino. Al di là della retorica politica (Biden non può mostrarsi più debole di Trump nei confronti del colosso asiatico) l’America adesso ha bisogno di riaprire il business nei confronti del continente che corre di più nel mondo. E per farlo deve trovare nuove linee di convergenza con l’asse di ferro russo-cinese, che con le ultime sanzioni imposte dagli USA non ha potuto che rafforzarsi ulteriormente.

IL VERTICE DEL 16 GIUGNO

Biden deve inoltre fare qualcosa per rafforzare la sua posizione alla vigilia del vertice russo-americano previsto per il 16 giugno. Sul tavolo una serie di temi, tra cui le prospettive per «l’ulteriore sviluppo delle relazioni russo-americane» (soprattutto economiche). Putin dal canto suo ha mostrato con le sue recenti mosse di voler tirare dritto per dimostrare che nessun tipo di sanzione fermerà la Russia. E dopo le ultime accuse di Biden circa il supporto di Putin al leader della Russia Bianca Lukashenko, sarà più difficile per il presidente americano mostrare i muscoli a quel vertice, rischiando di compromettere i benefici che il mondo degli affari si aspetta da quel summit.

La pace economica è divenuta tuttavia una vera priorità non soltanto per gli interessi americani, ma anche per quelli di tutti gli altri operatori economici occidentali, per mantenere il controllo delle loro partecipazioni in aziende russe e cinesi, per evitare di ostacolare le loro esportazioni in tutti i paesi asiatici ed emergenti, nonché per poter accedere senza problemi geo-politici a quasi cinque miliardi di consumatori e risparmiatori euro-asiatici.

Insomma, questa pace s’ha da fare, come avrebbe fatto dire Alessandro Manzoni ai suoi personaggi. Essa avrà pure un costo politico per Biden nei confronti di Putin e Xi Jinping, ma gliela impongono i suoi grandi elettori e dunque la sua amministrazione non può sottrarsi all’apertura di fatto delle maglie economiche e commerciali nei confronti dei “rivali” ex-comunisti. E poiché non può perdere “la faccia” sui media e nei confronti degli elettori che lo hanno appena votato, deve almeno lanciare strali e bordate verso i rivali storici della “guerra fredda”, sperando che queste non arrivino a compromettere gli equilibri economici.

IL PRESUNTO CYBER-ATTACCO RUSSO

Gli altri leader politici lo capiscono benissimo. E stanno al gioco anche meglio: accettando da un lato di sedersi al tavolo degli affari e approfittando dall’altro lato delle raffiche a salve sparate da Biden per sparare a loro volta qualche bordata anche loro, non necessariamente altrettanto innocua.

Come ad esempio il cyberattacco compiuto nei giorni scorsi in America con il presunto zampino dei servizi segreti di Mosca: un hackeraggio di massa con la tecnica del phishing: dei pirati informatici avrebbero usato un account dell’USAID, l’agenzia federale americana per gli aiuti internazionali, per inviare oltre 3.000 false email a 150 organizzazioni regolarmente in contatto con l’agenzia. Queste email, apparentemente autentiche, conterrebbero un codice che permette agli hacker un accesso ai sistemi informatici delle organizzazioni attaccate, permettendo loro di rubare dati o di infettare i computer di quelle reti. A rivelare l’accaduto è stata Microsoft, secondo cui dietro ci sarebbero hacker del gruppo Nobelium, lo stesso del cyberattacco SolarWind dell’anno scorso, ritenuto da Microsoft «il più grande e sofisticato mai visto al mondo», di cui sono rimaste vittime numerose agenzie governative e aziende americane. Nobelium è ritenuto (senza alcuna prova in tal senso) vicino al SVR: il servizio di intelligence russa.

E I MERCATI SI RILASSANO

Ma il successo del summit di metà giugno -gli esperti assicurano- è quasi certo. E per i mercati finanziari questa è una buona prospettiva. Così come è molto probabile che al via libera della Cina alla Goldman Sachs per offrire i propri servigi a oltre 800 milioni di cinesi clienti della ICBC corrisponderà qualche altro via libera che l’amministrazione Biden dovrà concedere ad imprese cinesi in America.

E questo fatto non può che tranquillizzare ulteriormente i mercati finanziari, che sembrano navigare piuttosto calmi in attesa dell’estate. La geopolitica li aiuta in tal senso. E non potrà che aiutare a limitare i rischi di un’ impennata dei prezzi dei petrolio e gas.

Anche il Dollaro ha ripreso un po’ fiato, mentre era stato stretto alle corde della svalutazione anche dal rischio che cinque miliardi di individui nel mondo arrivassero a cessare di utilizzarlo per le transazioni internazionali. Le aperture americane al business con russi e cinesi servono anche a questo, anche se più che una “pace fredda” per il momento sembra soltanto una speranza di armistizio.

Stefano di Tommaso

Ma la vera partita nel risiko bancario deve ancora cominciare -probabilmente il prossimo anno- quando le pressioni della Commissione Europea si faranno più forti per altre integrazioni, questa volta transalpine. La rivoluzione digitale non perdona e nessuno degli istituti nazionali sta veramente perseguendo in proprio una vera trasformazionale, anche perché non ne ha convenienza al momento: con un mercato estremamente protetto dove l’unica concorrenza arriva dal mercato dei capitali ma dove la stragrande maggioranza delle imprese è invece a carattere famigliare ed è di piccola o piccolissima dimensione, chi glielo fa fare a investire pesantemente nelle nuove strutture digitali?

Ma la vera partita nel risiko bancario deve ancora cominciare -probabilmente il prossimo anno- quando le pressioni della Commissione Europea si faranno più forti per altre integrazioni, questa volta transalpine. La rivoluzione digitale non perdona e nessuno degli istituti nazionali sta veramente perseguendo in proprio una vera trasformazionale, anche perché non ne ha convenienza al momento: con un mercato estremamente protetto dove l’unica concorrenza arriva dal mercato dei capitali ma dove la stragrande maggioranza delle imprese è invece a carattere famigliare ed è di piccola o piccolissima dimensione, chi glielo fa fare a investire pesantemente nelle nuove strutture digitali? Il vecchio modello di business delle banche poi è destinato a scomparire anche per un altro motivo: la tendenza degli asset immateriali (software, diritti, marchi, brevetti) a prevalere su quelli materiali. Di conseguenza il concetto di “garanzia” sui prestiti è destinato ad affievolirsi, per lasciar spazio alle prospettive di reddito, che però riguardano le organizzazioni fatte di molti uomini. Le imprese potranno dunque trovare capitali e finanziamenti sulla base del loro vero valore, fatto di flussi di reddito incerti che meglio possono venire stimati dal mercato dei capitali. Alle banche tradizionali resteranno (ancora per un po’ ) i sistemi di pagamento tradizionali e i clienti privati, ma converrà sempre meno erogare mutui aziendali.

Il vecchio modello di business delle banche poi è destinato a scomparire anche per un altro motivo: la tendenza degli asset immateriali (software, diritti, marchi, brevetti) a prevalere su quelli materiali. Di conseguenza il concetto di “garanzia” sui prestiti è destinato ad affievolirsi, per lasciar spazio alle prospettive di reddito, che però riguardano le organizzazioni fatte di molti uomini. Le imprese potranno dunque trovare capitali e finanziamenti sulla base del loro vero valore, fatto di flussi di reddito incerti che meglio possono venire stimati dal mercato dei capitali. Alle banche tradizionali resteranno (ancora per un po’ ) i sistemi di pagamento tradizionali e i clienti privati, ma converrà sempre meno erogare mutui aziendali.

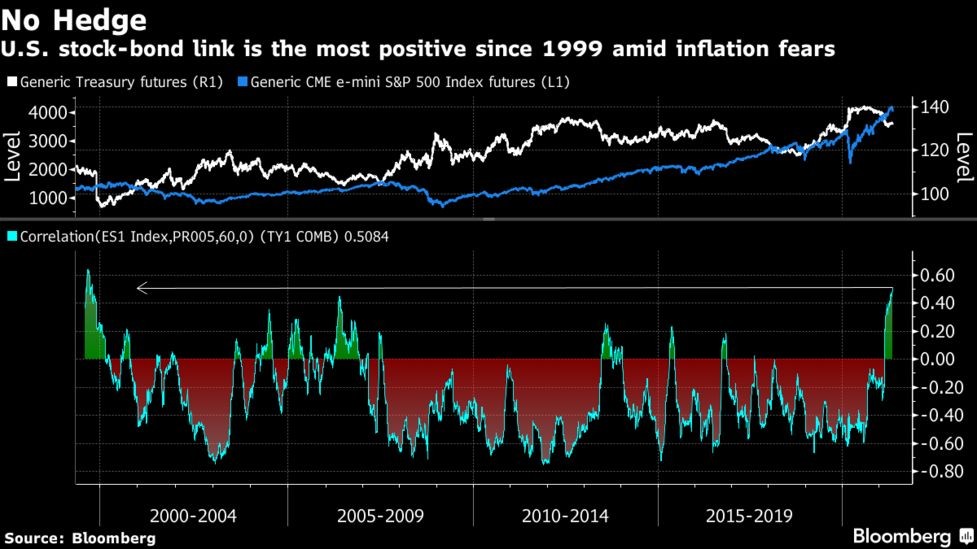

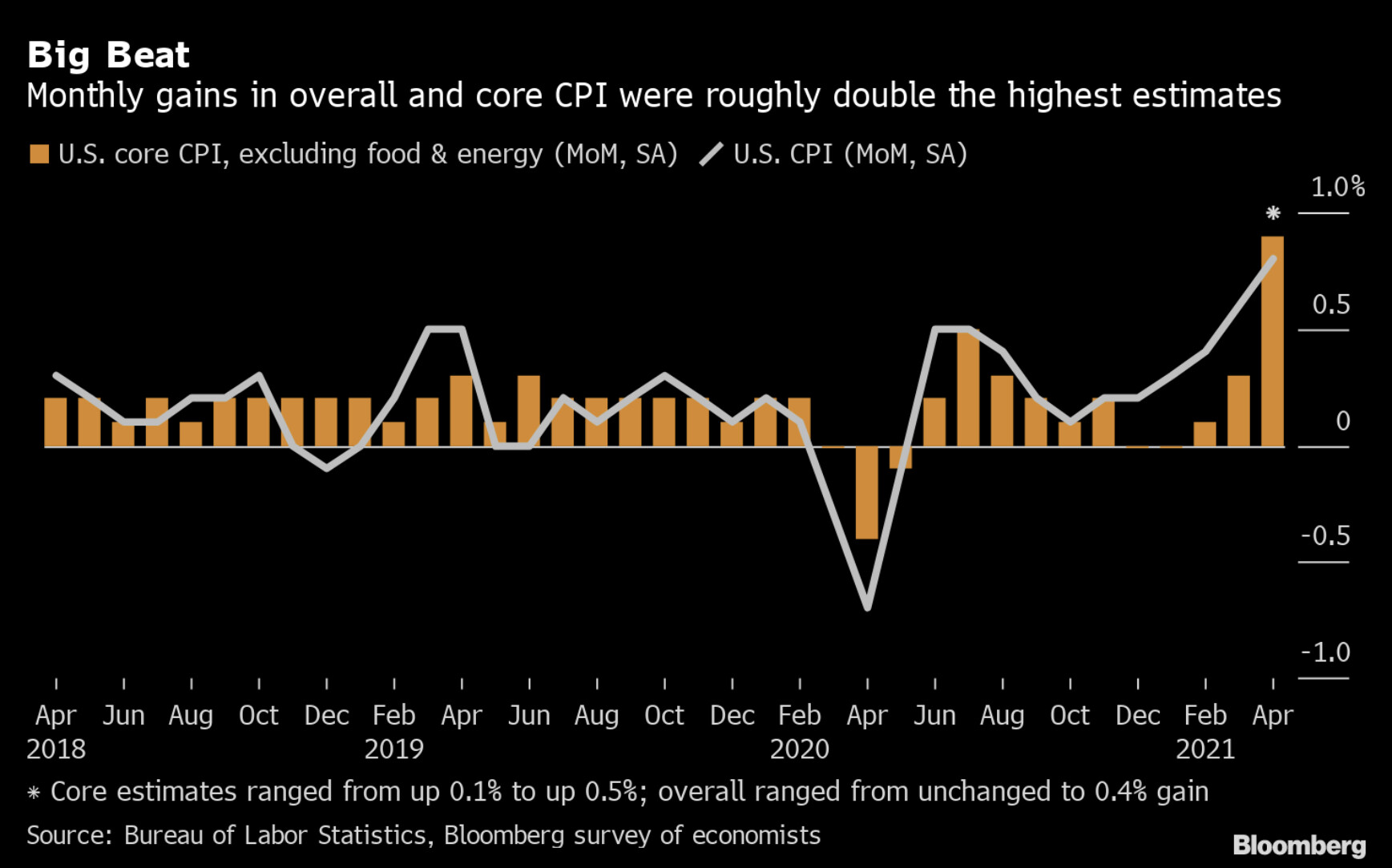

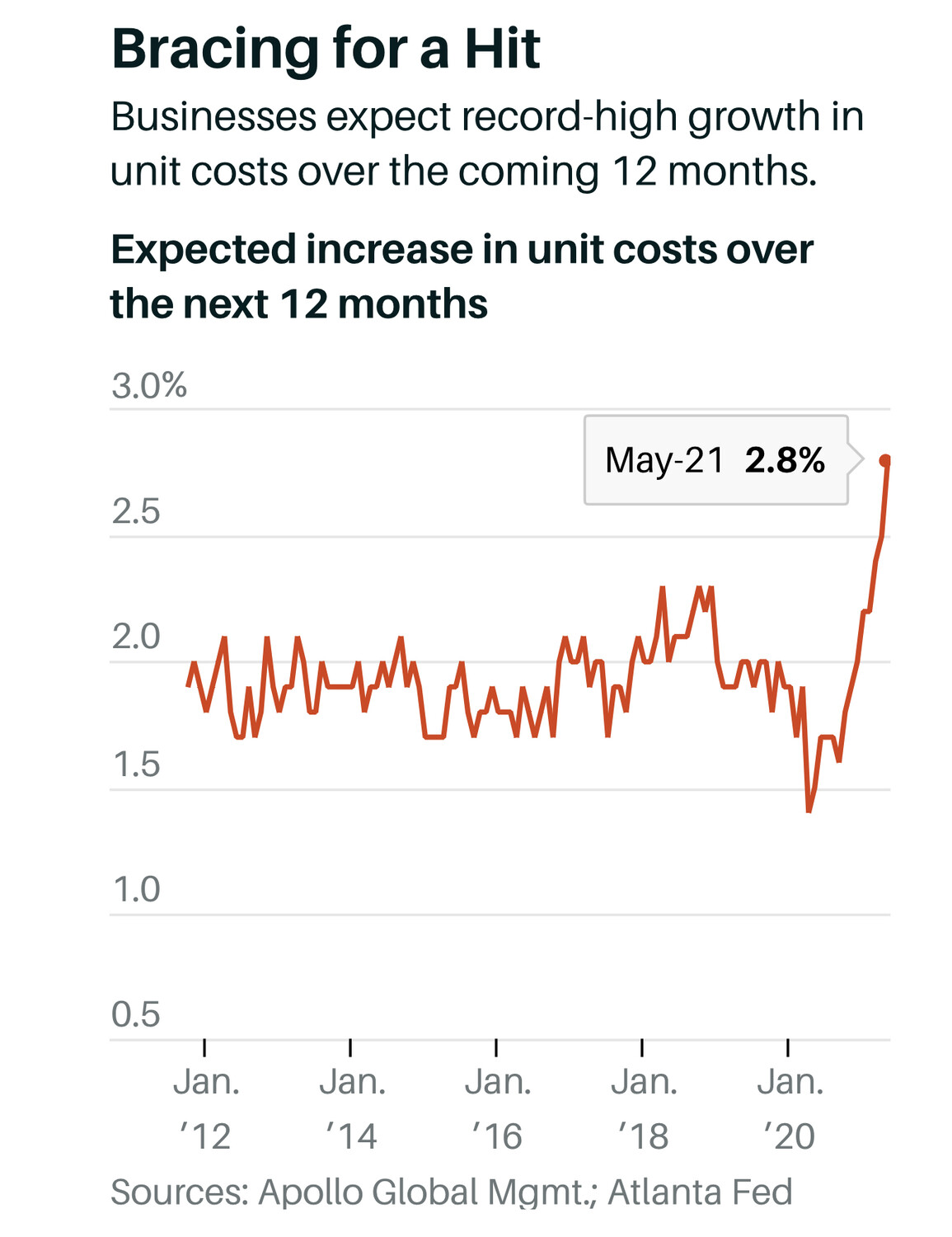

Ora che invece finalmente la pandemia arretra e la crescita economica globale sembra essersi consolidata e persino in Europa si parla di un forte rimbalzo del prodotto interno lordo (P.I.L.), le borse tendono al ribasso, sebbene in misura moderata.

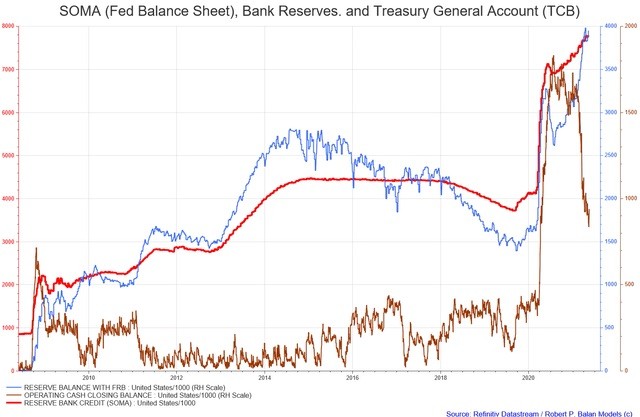

Ora che invece finalmente la pandemia arretra e la crescita economica globale sembra essersi consolidata e persino in Europa si parla di un forte rimbalzo del prodotto interno lordo (P.I.L.), le borse tendono al ribasso, sebbene in misura moderata. Il punto è che se oggi la crisi economica appare superata, allora la creazione di liquidità da parte delle banche centrali dovrà essere arrestata. E se si ridurrà la liquidità in eccesso che ha sorretto i listini delle borse oltre le leggi della gravità, allora anche tassi d’interesse non potranno che riprendere a salire e le valutazioni d’azienda saranno meno generose.

Il punto è che se oggi la crisi economica appare superata, allora la creazione di liquidità da parte delle banche centrali dovrà essere arrestata. E se si ridurrà la liquidità in eccesso che ha sorretto i listini delle borse oltre le leggi della gravità, allora anche tassi d’interesse non potranno che riprendere a salire e le valutazioni d’azienda saranno meno generose. D’altro canto bisogna ricordarsi che la percezione di liquidità in eccesso non dipende soltanto dalla quantità di moneta complessivamente disponibile, ma anche dalla velocità di circolazione della stessa. Velocità che, con il ritorno dell’inflazione e con il rialzo dei P.I.L., dovrebbe necessariamente aumentare, controbilanciando l’eventuale “tapering” (riduzione) della liquidità che dovessero decidere di operare le banche centrali.

D’altro canto bisogna ricordarsi che la percezione di liquidità in eccesso non dipende soltanto dalla quantità di moneta complessivamente disponibile, ma anche dalla velocità di circolazione della stessa. Velocità che, con il ritorno dell’inflazione e con il rialzo dei P.I.L., dovrebbe necessariamente aumentare, controbilanciando l’eventuale “tapering” (riduzione) della liquidità che dovessero decidere di operare le banche centrali.

Gli investimenti perciò faranno la differenza, a livello di divise di conto ed aree valutarie, come a livello di distretti industriali e singole imprese. Questo è probabilmente il momento migliore per metterli in atto, prima che l’ “output gap” (cioè la differenza tra il prodotto lordo attuale e quello potenziale) si riduca a zero (cosa che succederà a causa della ripresa e dell’inflazione).

Gli investimenti perciò faranno la differenza, a livello di divise di conto ed aree valutarie, come a livello di distretti industriali e singole imprese. Questo è probabilmente il momento migliore per metterli in atto, prima che l’ “output gap” (cioè la differenza tra il prodotto lordo attuale e quello potenziale) si riduca a zero (cosa che succederà a causa della ripresa e dell’inflazione).

Ma se accanto all’inflazione si manifestasse anche una non troppo temporanea crescita economica ecco che la domanda di beni e servizi supererebbe stabilmente la loro offerta e che quindi anche i profitti delle imprese potrebbero tornare a correre più che proporzionalmente, ingrassando indirettamente i valori d’azienda e dunque il tono generale dei listini azionari. Una vera e robusta crescita economica globale insomma (anche al netto del rialzo dei tassi d’interesse che si porterebbe inevitabilmente dietro), potrebbe far bene alle quotazioni delle borse valori.

Ma se accanto all’inflazione si manifestasse anche una non troppo temporanea crescita economica ecco che la domanda di beni e servizi supererebbe stabilmente la loro offerta e che quindi anche i profitti delle imprese potrebbero tornare a correre più che proporzionalmente, ingrassando indirettamente i valori d’azienda e dunque il tono generale dei listini azionari. Una vera e robusta crescita economica globale insomma (anche al netto del rialzo dei tassi d’interesse che si porterebbe inevitabilmente dietro), potrebbe far bene alle quotazioni delle borse valori.