Che l’impressionante crescita economica mondiale derivi dal tanto atteso rimbalzo dopo l’ultima, imprevedibile e fulminea recessione da COVID-19, oppure che possa risultare dalla grande mole di incentivi pubblici mobilitati per farvi fronte, fatto sta che l’anno in corso potrà facilmente essere ricordato come quello dei record positivi, tanto per lo sviluppo industriale quanto per le quotazioni dei mercati finanziari.

Peccato che la parte del mondo destinata a beneficiarne di meno sia proprio la nostra, impiccata a mille vincoli che le impediscono di partecipare appieno alla “grande abbuffata”, al netto dell’inflazione che verrà importata e all’incremento dei debiti che conseguiranno.

HELICOPTER MONEY

Milton Friedman e Ben Bernanke qualche anno fa avevano reso molto popolare l’espressione “denaro dall’elicottero” per significare l’erogazione di sussidi “a pioggia” da parte dello Stato, ma all’epoca ció era quasi una provocazione teorica, non un elemento di attualità. Oggi non soltanto in America (dove come al solito tutto succede prima e in maniera più intensa), siamo tutti destinatari di qualche forma di sussidi o “ristori” a causa del lockdown e delle sue conseguenze pratiche e l’argomento è divenuto quasi “normale”.

Milton Friedman e Ben Bernanke qualche anno fa avevano reso molto popolare l’espressione “denaro dall’elicottero” per significare l’erogazione di sussidi “a pioggia” da parte dello Stato, ma all’epoca ció era quasi una provocazione teorica, non un elemento di attualità. Oggi non soltanto in America (dove come al solito tutto succede prima e in maniera più intensa), siamo tutti destinatari di qualche forma di sussidi o “ristori” a causa del lockdown e delle sue conseguenze pratiche e l’argomento è divenuto quasi “normale”.

Ma mentre in Italia siamo spesso destinatari di mere “promesse” della Pubblica Amministrazione, che come minimo vengono mantenute in ritardo, in America il fenomeno sta divenendo vistoso e, soprattutto, sta provocando una serie importante di effetti collaterali. Oggi tutti si aspettano un generoso effetto di “rilancio” macroeconomico del prodotto interno lordo con ovvie conseguenze positive in termini di ripresa dell’occupazione, di incremento dei consumi e di ritorno alla “normalità”.

Addirittura in America l’incremento brusco e potente della domanda di beni e servizi che è conseguita alla maggior capacità di spesa da parte dei consumatori (secondo un recente studio nel 2020 esattamente un terzo del reddito medio disponibile era provenuto da qualche forma di sussidi governativi) sta facendo volare verso l’alto i prezzi, sta riducendo le scorte e sta incrementando la domanda degli articoli di maggior prezzo e con miglior valore aggiunto.

Addirittura in America l’incremento brusco e potente della domanda di beni e servizi che è conseguita alla maggior capacità di spesa da parte dei consumatori (secondo un recente studio nel 2020 esattamente un terzo del reddito medio disponibile era provenuto da qualche forma di sussidi governativi) sta facendo volare verso l’alto i prezzi, sta riducendo le scorte e sta incrementando la domanda degli articoli di maggior prezzo e con miglior valore aggiunto.

I NOSTRI VINCOLI ALLA RIPRESA

Il mondo insomma si aspetta un andamento economico eccezionale per l’anno in corso e, di conseguenza, una stagione dei profitti -per le società quotate in borsa- migliore di quanto si pensasse. Ovviamente questo fenomeno è destinato ad essere più accentuato oltreoceano e in estremo oriente, mentre sarà molto più moderato in Europa, dove la ripresa delle vendite riguarda soprattutto i beni di consumo durevole, a causa della necessaria maggior cautela dei consumatori continentali.

In Italia i due grandi temi di preoccupazione riguardano le entrate dei lavoratori autonomi e la disoccupazione dei salariati. Il primo grande punto di domanda riguarda infatti gli scarsi ricavi da parte delle categorie più precarie: le cosiddette “partite IVA” -vale a dire gli autonomi, i piccoli commercianti, gli imprenditori e gli artigiani. La cautela in proposito è d’obbligo perché con la pandemia i medesimi hanno già visto incrementare a dismisura il proprio indebitamento, e ora vedono per il secondo anno di fila la possibile azzoppatura della stagione turistica, dunque di nuovo scarsità di entrate a fronte di spese certe.

Il secondo grande punto di domanda riguarda la sorte del milione circa di lavoratori “eccedenti” che -con la crisi economica- sarebbero stati immediatamente licenziati e che invece hanno avuto diritto per oltre un anno e mezzo alla cassa integrazione straordinaria (dando per scontato che questa proseguirà effettivamente per tutto il 2021). Una misura che, unita al blocco dei licenziamenti, ha permesso ad un gruppo sociale consistente di lavoratori di guardare in modo relativamente sereno al lungo decorso della pandemia. Ma questi lavoratori intorno alla fine dell’anno, una volta terminati gli “aiuti pubblici” dovranno cercare di ricollocarsi o di accedere al pre-pensionamento, e dovranno altresì prendere atto che buona parte dei loro posti di lavoro non esistono più. Un bel rebus per il governo che si spera possa venire alleviato dalla forza della ripresa economica.

Il secondo grande punto di domanda riguarda la sorte del milione circa di lavoratori “eccedenti” che -con la crisi economica- sarebbero stati immediatamente licenziati e che invece hanno avuto diritto per oltre un anno e mezzo alla cassa integrazione straordinaria (dando per scontato che questa proseguirà effettivamente per tutto il 2021). Una misura che, unita al blocco dei licenziamenti, ha permesso ad un gruppo sociale consistente di lavoratori di guardare in modo relativamente sereno al lungo decorso della pandemia. Ma questi lavoratori intorno alla fine dell’anno, una volta terminati gli “aiuti pubblici” dovranno cercare di ricollocarsi o di accedere al pre-pensionamento, e dovranno altresì prendere atto che buona parte dei loro posti di lavoro non esistono più. Un bel rebus per il governo che si spera possa venire alleviato dalla forza della ripresa economica.

L’arrivo della ripresa scaverà tuttavia inevitabilmente un divario ancora più profondo tra coloro che ne potranno beneficiare e coloro che non ci riusciranno o che -peggio- dovranno lavorare per rimborsare debiti e per trovare un’altra collocazione. Ma non finisce qui, perché l’arrivo della ripresa sta muovendo al rialzo tutta la filiera dei prezzi delle materie prime, dei generi alimentari e di prima necessità e sinanco dei medicinali. Il fenomeno è infinitamente più evidente oltreoceano, ma con imprescindibili riflessi anche a casa nostra, che al momento sono soltanto attenuati da una dinamica di svalutazione del dollaro che si sa però già che non potrà proseguire.

Il risultato è che i carburanti, l’energia e anche quasi tutti gli altri prodotti di base non potranno che rilanciare anche da noi la spinta sui prezzi al consumo, con il rischio di generare nuove sacche di povertà. Tutto questo mentre in America sono davvero numerosi i “baby boomers” (che oggi hanno tra i sessanta e settant’anni) che vedono incrementare sensibilmente le proprie ricchezze a causa dell’incremento dei valori mobiliari e immobiliari e che decidono di conseguenza di ritirarsi dal lavoro.

Il risultato è che i carburanti, l’energia e anche quasi tutti gli altri prodotti di base non potranno che rilanciare anche da noi la spinta sui prezzi al consumo, con il rischio di generare nuove sacche di povertà. Tutto questo mentre in America sono davvero numerosi i “baby boomers” (che oggi hanno tra i sessanta e settant’anni) che vedono incrementare sensibilmente le proprie ricchezze a causa dell’incremento dei valori mobiliari e immobiliari e che decidono di conseguenza di ritirarsi dal lavoro.

UN ANDAMENTO ECCEZIONALE!

Al di là però di questi possibili “effetti collaterali” della ripresa economica, tanto l’economia quanto le borse di tutto il mondo stanno beneficiando enormemente del vasto programma di spesa messo in campo dalle pubbliche amministrazioni per rilanciare l’economia. L’America di Biden è di gran lunga la prima al riguardo, con la prospettiva di movimentare tra i 3mila e i 4mila miliardi di dollari pubblici, più o meno equamente suddivisi tra programmi di sussidio e di aiuto alle categorie svantaggiate e programmi di investimenti in infrastrutture di ogni genere.

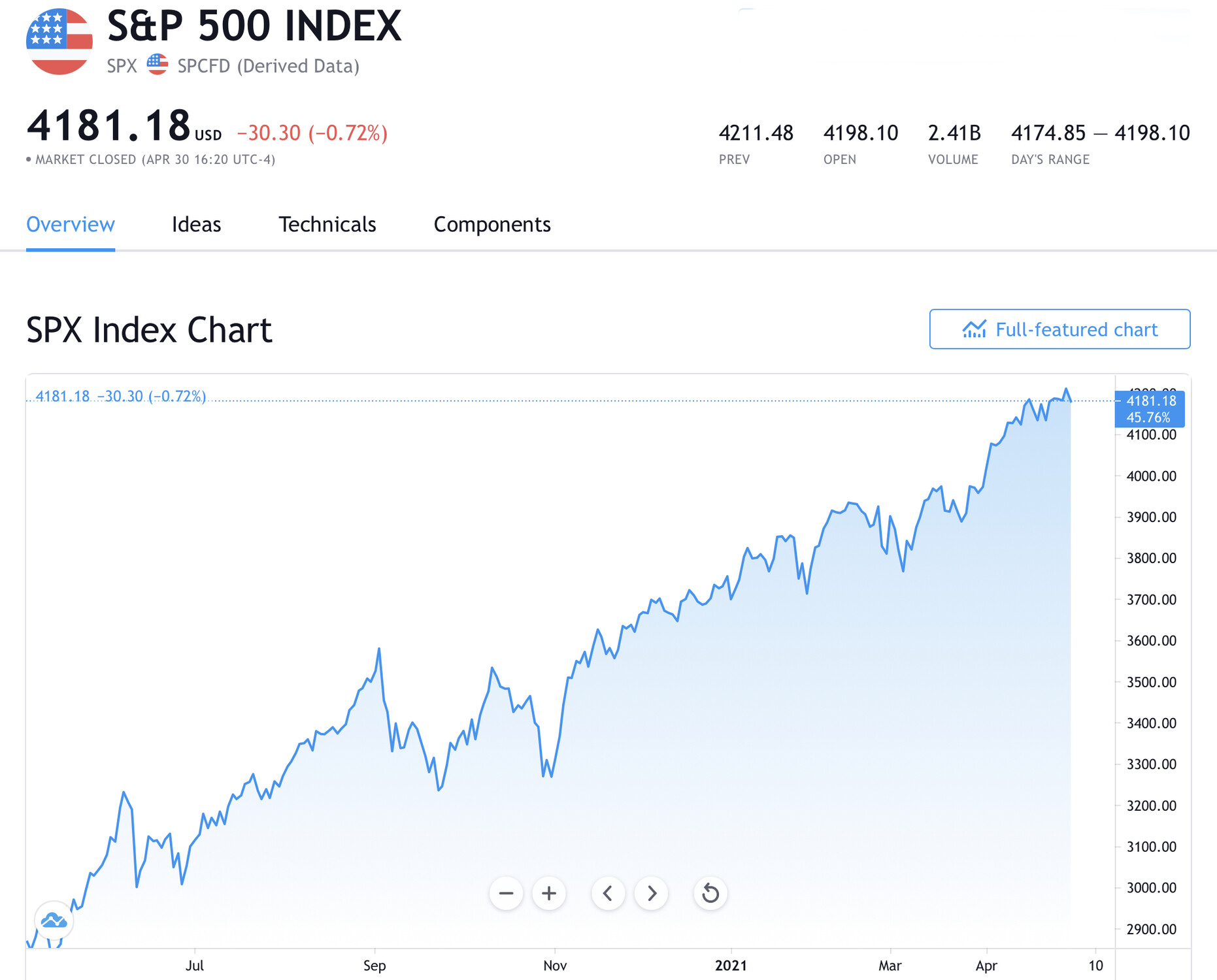

Per quanto il “pacchetto” preparato dai collaboratori del presidente sarà sottoposto a revisione e a qualche taglio prima di essere definitivamente approvato, è comunque probabile che resterà tra i più consistenti della storia recente e che la banca centrale americana non potrà che liberare ampie risorse di conseguenza. Le borse brindano da mesi inanellando ogni volta nuovi massimi (il principale indice di Wall Street, lo Standard&Poor’s500 è,cresciuto dell’11% da inizio anno) ma anche l’economia reale ne risente.

È anche per questo motivo che vi sono poche preoccupazioni riguardo alla correzione dei listini azionari che potrebbe arrivare in Maggio, tanto per effetto la contabilizzazione delle maggiori tasse sui guadagni in conto capitale, quanto per la presa di beneficio dei profitti che arriva sempre dopo ogni nuovo record delle quotazioni azionarie. L’incremento dei profitti attesi delle società quotate dovrebbe ampiamente controbilanciare le aspettative!

D’altra parte che la ripresa economica sia globale ed impetuosa lo testimonia l’andamento degli acquisti effettuati in tutto il mondo presso il campione mondiale del commercio elettronico: Amazon, il cui titolo in borsa ha raggiunto nuovi massimi dopo che nel primo trimestre 2021 ha superato i 108 miliardi di dollari con un salto delle vendite pari al 44% sul precedente! Sebbene il risultato positivo di Amazon fosse ampiamente atteso, è la sua misura che ha spiazzato gli analisti, i quali ritenevano di aver già ampiamente incorporato nelle quotazioni borsistiche le aspettative positive. Ma dopo un trimestre così sorprendente e delle ottime prospettive per quello in corso gli analisti si aspettano che le sue quotazioni crescano ancora del 50% (!!!) raggiungendo i 5.500 dollari!

E, se vogliamo parlare di statistiche, la tumultuosa ripresa dei consumi testimoniata da Amazon è soltanto una parte delle notizie positive provenienti da tutto il mondo! La crescita economica più elevata al mondo in questo momento è saldamente nelle mani cinesi. L’ex celeste impero ha registrato infatti il primo trimestre 2021 con una variazione positiva del prodotto interno lordo del 18,3% (quando da noi si parla dello zerovirgola)! La maggior crescita economica di sempre, e le aspettative sono quelle di una continuazione della tendenza per i mesi a venire.

Lo stesso vale per il Regno Unito, che si appresta a celebrare il suo primo quinquennio dopo il voto popolare che ha sancito la Brexit con un’attesa di crescita per l’intero 2021 del prodotto interno lordo pari a quasi l’8% ! Nel 2020 il Pil italiano in dollari è stato di 1.85 trilioni, ma con un debito pubblico tendente al 160% del Pil, cosa che frena notevolmente le aspettative-pur rosee- per l’anno in corso. Quello del Regno Unito stato di 2.64 trilioni, e se le previsioni saranno rispettate salirà a 2,85 trilioni a fine anno. L’unica nota positiva al riguardo è la possibilità per il nostro Paese di incrementare le esportazioni anche oltre la Manica.

PERSINO L’EUROPA NE BENEFICERÀ

Ecco dunque perché anche in Europa le aspettative di crescita restano forti: nonostante la politica conflittuale e inconcludente dell’Unione Europea faccia non poco da freno allo sviluppo, le esportazioni europee non potranno non beneficiare della fortissima ripresa economica globale. E i titoli azionari delle società quotate, che avevano già tanto terreno perduto da recuperare, potranno correre anch’essi verso nuovi massimi, dal momento che le tensioni sui prezzi delle materie prime non potranno che disinnescare i residui timori di deflazione che ancora gravavano sul vecchio continente.

Persino la banca centrale europea non potrà che accodarsi (quasi mestamente) al tono positivo generale che si respira nel resto del mondo, un po’ per evitare che la divisa unica di apprezzi eccessivamente danneggiando gli interessi delle grandi corporation tedesche, è un po’ per supportare l’erogazione del c.d. Recovery Fund, che pur con mille eccezioni, tagli, limitazioni e “distinguo”, alla fine dovrebbe vedere la luce.

L’Euro-zona è oggettivamente nella posizione (politica, economica e sociale) peggiore tra le economie più sviluppate per beneficiare dell’alba di una ripresa globale in grande stile dopo gli orrori (tutt’ora presenti in India, ad esempio) della pandemia. Una posizione paragonabile soltanto a quella di alcuni paesi svantaggiati del sud-america o dell’africa, martoriata persino nel turismo e nella produzione di articoli di lusso, ma buon senso vuole che riuscirà pur sempre a percepire qualche raggio di luce derivante dal boom economico in corso altrove. Speriamo solo ne faccia buon uso!

Stefano di Tommaso

Il grande vincitore della competizione tra i comparti dell’economia nel 2021 è senza dubbio quello della finanza, in ogni sua forma: dalle banche alle borse valori, passando dalle fintech (piattaforme tecnologiche di affari finanziari) alle SPAC (società-veicolo di investimenti quotate in borsa prima ancora che investano) e sinanco al crowdfunding (sottoscrizione online di piccole quote del capitale di società in forte crescita).

Il grande vincitore della competizione tra i comparti dell’economia nel 2021 è senza dubbio quello della finanza, in ogni sua forma: dalle banche alle borse valori, passando dalle fintech (piattaforme tecnologiche di affari finanziari) alle SPAC (società-veicolo di investimenti quotate in borsa prima ancora che investano) e sinanco al crowdfunding (sottoscrizione online di piccole quote del capitale di società in forte crescita).

Per le imprese di maggiori dimensioni la priorità assoluta sembra invece essere la crescita fuori confine, di qui una forte spinta alle acquisizioni all’estero da parte di imprese italiane. Con buona pace -anzi talvolta con il supporto- delle pubbliche autorità, come nel caso della borsa italiana o delle telecomunicazioni. La necessità di raggiungere una dimensione idonea a fronteggiare la concorrenza internazionale e quella di controbilanciare il forte calo dei consumi nel nostro Paese hanno indubbiamente favorito la migrazione di molte grandi imprese italiane, le quali addirittura hanno spesso potuto scegliere di pagare là tasse in altri paesi dell’Unione Europea, senza dover sottostare ad alcun correttivo da parte del nostro governo.

Per le imprese di maggiori dimensioni la priorità assoluta sembra invece essere la crescita fuori confine, di qui una forte spinta alle acquisizioni all’estero da parte di imprese italiane. Con buona pace -anzi talvolta con il supporto- delle pubbliche autorità, come nel caso della borsa italiana o delle telecomunicazioni. La necessità di raggiungere una dimensione idonea a fronteggiare la concorrenza internazionale e quella di controbilanciare il forte calo dei consumi nel nostro Paese hanno indubbiamente favorito la migrazione di molte grandi imprese italiane, le quali addirittura hanno spesso potuto scegliere di pagare là tasse in altri paesi dell’Unione Europea, senza dover sottostare ad alcun correttivo da parte del nostro governo. L’Italia rischia dunque di uscire piuttosto malconcia dalla crisi pandemica, ma in una cosa il virus avrà avuto un effetto decisamente positivo per il nostro Paese: lo svecchiamento forzoso che ne deriverà. E chissà che alla lunga non ne possa beneficiare anche la nazione?

L’Italia rischia dunque di uscire piuttosto malconcia dalla crisi pandemica, ma in una cosa il virus avrà avuto un effetto decisamente positivo per il nostro Paese: lo svecchiamento forzoso che ne deriverà. E chissà che alla lunga non ne possa beneficiare anche la nazione?