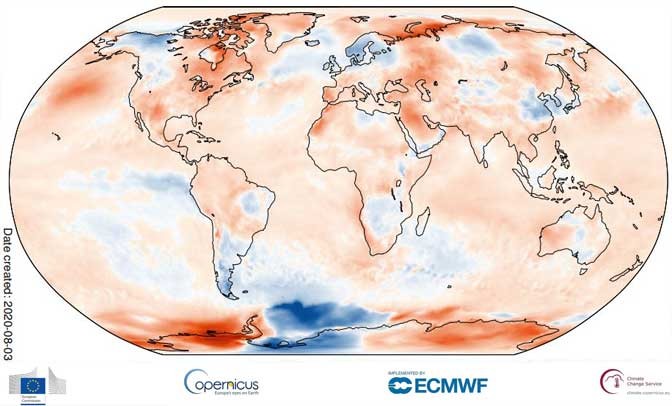

SUL CLIMA È APPENA INIZIATA UNA SFIDA SECOLARE !

Mentre la domanda di beni non alimentari lentamente inizia a riprendersi dalla stasi e poi dal torpore indotti dal virus e dalle sue infinite varianti, una certezza oggi inizia farsi strada tra gli intellettuali e gli osservatori dei mercati finanziari: il mix dei consumi sembra oramai essere gradualmente cambiato stabilmente. Molti computer, telefonini e altri strumenti per la connettività, la comunicazione e formazione a distanza, molta spesa per la salute, la prevenzione dalle malattie e il benessere (ivi comprese le biciclette , gli articoli sportivi e gli integratori alimentari) e sempre meno turismo, consumi voluttuari, abbigliamento, moda, accessori, automobili e altri articoli che realizzano o sono realizzati con la generazione di emissioni nocive.

IL GREEN DEAL È SOLO L’ANTIPASTO DI UNA“GRANDE ABBUFFATA”

Anzi, la battaglia all’inquinamento ambientale da energie “sporche” cioè generate con carburanti di origine fossile possiamo tranquillamente affermare che si trova soltanto ai suoi albori, e che di conseguenza il primo migliaio di miliardi di dollari stanziati dall’amministrazione Biden per incentivare il “Green Deal” rappresenta probabilmente soltanto un moderato antipasto della “grande abbuffata” di investimenti infrastrutturali e degli ampi incentivi alla produzione di energie da fonti rinnovabili, di sistemi di riduzione delle emissioni carboniose e agli investimenti per il contenimento della spesa energetica, destinata a raggiungere nei prossimi anni (o meglio addirittura: decenni) probabilmente dei veri e propri eccessi, così come è accaduto per le altre rivoluzioni culturali che hanno preceduto quella appena iniziata.

Se questa intuizione si rivelerà corretta, allora probabilmente gli investimenti necessari sul fronte della lotta alle conseguenze climatiche e ambientali dello sviluppo economico “vecchia maniera”saranno immensi e decreteranno grande successo degli operatori economici che si sono posizionati su tale linea, nonché rovinosi fallimenti per quelli che non lo avranno fatto.

Se cioè l’ondata verde si rivelerà cioè per quello che sembra (una vera e propria rivoluzione culturale in grande stile in buona parte imposta dalle èlites finanziarie e industriali) allora l’orientamento globale alle iniziative basate sulle risorse energetiche eco-compatibili e climaticamente neutrali potrebbe diventare non soltanto una assoluta necessità per le imprese che vogliono sopravvivere, bensì anche una vera e propria guerra “ideologica” a quelle tradizionali, uno slogan “di bandiera” destinato ad immancabili e ovvie esagerazioni e fors’anche ad una lunghissima durata.

Se cioè l’ondata verde si rivelerà cioè per quello che sembra (una vera e propria rivoluzione culturale in grande stile in buona parte imposta dalle èlites finanziarie e industriali) allora l’orientamento globale alle iniziative basate sulle risorse energetiche eco-compatibili e climaticamente neutrali potrebbe diventare non soltanto una assoluta necessità per le imprese che vogliono sopravvivere, bensì anche una vera e propria guerra “ideologica” a quelle tradizionali, uno slogan “di bandiera” destinato ad immancabili e ovvie esagerazioni e fors’anche ad una lunghissima durata.

LE “RIVOLUZIONI CULTURALI” CAMBIANO L’ECONOMIA

Le rivoluzioni culturali accadono raramente in ciascuna generazione di esseri umani e -da un certo punto vista che in questo caso è quello socio-economico- possono essere riconoscibili in maniera pressoché inequivocabile. Non è soltanto l’insistente propaganda mediatica e politica a permetterci di riconoscerle chiaramente e a far sì che arrivino a caratterizzare inevitabilmente qualsiasi filosofia di comportamento, di consumo e qualsiasi fenomeno sociale e di costume, marchiando a fuoco nella psicologia collettiva l’effigie del demone di volta in volta da combattere ed esorcizzare, ma è anche l’effettiva importanza delle motivazioni alla base della loro affermazione per l’intera umanità a determinarne il successo e la profondità dei cambiamenti che esse provocano.

Se nell’alto medioevo la rivoluzione culturale da portare avanti a qualsiasi costo poteva essere quella della salvezza dell’anima dell’umanità, con la conseguente lotta al paganesimo o alle eresie (che arrivò anche allora a veri e propri eccessi e alle guerre di religione), così invece a cavallo tra il secolo scorso e quello che lo ha preceduto è stata in Occidente la rivoluzione industriale a propagarsi per molti decenni, sino a diventare il “mantra” che ha radicalmente cambiato l’economia e i consumi globali e i connotati degli insediamenti umani e delle abitudini prevalenti. Oggi, dopo due secoli dal suo avvio nell’Inghilterra vittoriana, ci sono dei paesi del mondo che stanno ancora lavorando allo sviluppo dell’industrializzazione locale.

Allo stesso modo abbiamo appena assistito nell’ultimo ventennio a una nuova -e forse più sconvolgente- rivoluzione culturale che è la trasformazione digitale. Un vasto fenomeno partito poco più di vent’anni fa che con ogni verosimiglianza ha soltanto appena iniziato a provocare degli immensi cambiamenti nelle abitudini di vita e nelle modalità di interazione, consumo e lavoro dell’intero genere umano.

Possiamo infatti tranquillamente classificare la trasformazione digitale come una nuova rivoluzione culturale che probabilmente proseguirà per ancora molti decenni. Un’ondata storica e globale di modificazioni e sconvolgimenti delle abitudini di vita altrettanto importante e prevalente quanto la rivoluzione industriale che non soltanto ha cambiato per chissà quanto tempo ancora venire le nostre modalità personali e collettive di azione e interazione, ma che probabilmente continuerà a svilupparsi, allargarsi a macchia d’olio in direzione di ogni aspetto della vita umana e del soddisfacimento delle sue esigenze, oltre che in direzione dei meandri più reconditi del pianeta (dove non è ancora talvolta nemmeno arrivata) e con modalità ulteriori di ancora tutte da scoprire.

LO “SPIAZZAMENTO” DELLE ATTIVITÀ TRADIZIONALI

I riflessi economici, sociologici e persino culturali e aspirazionali della trasformazione digitale sono probabilmente soltanto appena iniziati (sebbene essa abbia preso piede oltre quarant’anni fa, da quando è partita la produce i primi computer ad uso personale) e le sue conseguenze sono ancora tutte da osservare anche in termini valoriali e finanziarie, favorendo quegli operatori economici che vi si sono allineati e penalizzando gli altri.

I riflessi economici, sociologici e persino culturali e aspirazionali della trasformazione digitale sono probabilmente soltanto appena iniziati (sebbene essa abbia preso piede oltre quarant’anni fa, da quando è partita la produce i primi computer ad uso personale) e le sue conseguenze sono ancora tutte da osservare anche in termini valoriali e finanziarie, favorendo quegli operatori economici che vi si sono allineati e penalizzando gli altri.

Questo fenomeno di “spiazzamento” di chi non cavalca le rivoluzioni culturali o addirittura vi si contrappone, sembra accadere per tutte le rivoluzioni culturali della storia umana, indipendentemente dal lasso temporale in cui si sviluppano e forse anche indipendentemente dal fatto che le medesime si possano addirittura accavallare l’una sull’altra, andando talvolta a sovrapporsi con effetti tutti da immaginare man mano che l’evoluzione dell’umanità accelera e si radicalizza.

Se però tutto questo è vero allora probabilmente stiamo assistendo oggi all’avvio di una delle più importanti, durature, e finanziariamente rilevanti “rivoluzioni culturali” che l’umanità abbia mai affrontato: quella della riduzione dell’impatto in termini di conseguenze ambientali e climatiche di qualsiasi attività: da quelle industriali, commerciali, di consumo, di intrattenimento, spostamento e trasporto, a quelle di sviluppo economico, finanziario e sociale e per gli investimenti che ne saranno trainati.

Se però tutto questo è vero allora probabilmente stiamo assistendo oggi all’avvio di una delle più importanti, durature, e finanziariamente rilevanti “rivoluzioni culturali” che l’umanità abbia mai affrontato: quella della riduzione dell’impatto in termini di conseguenze ambientali e climatiche di qualsiasi attività: da quelle industriali, commerciali, di consumo, di intrattenimento, spostamento e trasporto, a quelle di sviluppo economico, finanziario e sociale e per gli investimenti che ne saranno trainati.

Arrivo ad esprimere questa idea con cotanta enfasi sulla base del fatto che stavolta l’importanza della posta in gioco è capitale: gli sconvolgimenti climatici, ambientali e sulla salute, nonché il benessere e forse anche la sopravvivenza dell’intero ecosistema naturale sono inequivocabilmente a rischio. La presa di coscienza collettiva sta finalmente arrivando ma soprattutto la rivoluzione culturale che ne deriverà è con ogni probabilità di portata infinitamente superiore a quella della trasformazione digitale.

LO ZAMPINO DEI GRANDI INTERESSI ECONOMICI

Ma la progressiva presa di coscienza collettiva non è sufficiente a spiegare un fenomeno la cui portata sembra oggi davvero storica e dilagante: innanzitutto è una “moda” che oggi viene cavalcata e addirittura alimentata dalle èlites culturali, politiche e finanziarie dell’intero pianeta, ma è anche necessario che sia così perché essa comporta gigantesche necessità di denaro, di intelligenza e focalizzazione dell’attenzione collettiva per riuscire ad ottenere effetti tangibili sul clima, sulla salvaguardia dell’ambiente e sulla tenuta dell’ecosistema planetario. Gli investimenti richiesti sono infatti stavolta infinitamente superiori a quelli che erano risultati necessari per la dare corpo alla rivoluzione industriale e sinanco alla trasformazione digitale. Anzi: non c’è proprio paragone!

Se tuttavia è verosimile che la nuova rivoluzione culturale “verde” rispecchia esigenze planetarie, essa necessita altresì di investimenti senza precedenti e di conseguenza è destinata a sconvolgere le abitudini collettive per chissà quanto tempo a venire, allora anche le sue conseguenze in termini sociali, economici e valoriali provocheranno una tale ondata di cambiamenti e trasformazioni che risulteranno altrettanto mastodontiche, sconvolgenti, e prevalenti, fino a ridisegnare radicalmente le modalità di vita e attività dell’umanità, i suoi insediamenti abitativi, produttivi e di vita sociale, nonché le tecnologie all’uopo necessarie. La loro portata è probabilmente tale che persino individuare le linee guida di tali trasformazioni risulta poco praticabile al momento.

Se tuttavia è verosimile che la nuova rivoluzione culturale “verde” rispecchia esigenze planetarie, essa necessita altresì di investimenti senza precedenti e di conseguenza è destinata a sconvolgere le abitudini collettive per chissà quanto tempo a venire, allora anche le sue conseguenze in termini sociali, economici e valoriali provocheranno una tale ondata di cambiamenti e trasformazioni che risulteranno altrettanto mastodontiche, sconvolgenti, e prevalenti, fino a ridisegnare radicalmente le modalità di vita e attività dell’umanità, i suoi insediamenti abitativi, produttivi e di vita sociale, nonché le tecnologie all’uopo necessarie. La loro portata è probabilmente tale che persino individuare le linee guida di tali trasformazioni risulta poco praticabile al momento.

Molte attività industriali stanno infatti già iniziando ad essere penalizzate e i loro valori in gioco risulteranno nel tempo dunque sempre meno attraenti, mentre altre attività che provocano conseguenze per l’ambiente risulteranno progressivamente addirittura vietate o contingentate, altre ancora che lo favoriscono saranno invece pesantemente sussidiate o incentivate o addirittura totalmente condivise a prezzi “politici”, così come in precedenza è accaduto per taluni prodotti industriali che era possibile distribuire a bassissimo prezzo e per talune informazioni e servizi disponibili gratuitamente “online”.

IL RUOLO IMPRESCINDIBILE DELLA POLITICA

Ma una cosa è praticamente certa: a differenza delle precedenti rivoluzioni culturali ed economiche come lo sviluppo dell’industria moderna e della trasformazione digitale, nella prossima ondata “verde” saranno soprattutto le pubbliche amministrazioni, i governi, la politica, le banche centrali e gli organismi sovranazionali a doversi muovere per primi, a risultare decisivi per compiere significativi passi in avanti. E senza di loro quasi nulla potrà svilupparsi.

Sarà insomma un meccanismo fortemente “top-down”, in cui saranno più che mai le èlites e le posizioni di potere a dettare le danze, a trarne i maggiori profitti e a indicare la linea da seguire al resto dell’umanità. Così come saranno probabilmente i mercati borsistici e finanziari a beneficiarne maggiormente, non foss’altro per la grande necessità di capitali che dovranno essere coinvolti nelle nuove tecnologie a supporto delle necessità climatiche!

Sarà insomma un meccanismo fortemente “top-down”, in cui saranno più che mai le èlites e le posizioni di potere a dettare le danze, a trarne i maggiori profitti e a indicare la linea da seguire al resto dell’umanità. Così come saranno probabilmente i mercati borsistici e finanziari a beneficiarne maggiormente, non foss’altro per la grande necessità di capitali che dovranno essere coinvolti nelle nuove tecnologie a supporto delle necessità climatiche!

Le conseguenze per l’uomo della strada saranno di fatto negative così come per le attività economiche più tradizionali e di minori dimensioni, oltre che estremamente durature, ma si esplicheranno più lentamente di quanto potranno invece risultare immediatamente rivoluzionati dalla nuova ondata “verde” i valori finanziari, gli assetti politici e quelli di potere che ne conseguiranno.

Senza prendere coscienza della portata del fenomeno appena iniziato e delle radicali conseguenze che esso determinerà si rischia dunque di perdere di vista l’impatto che ciò potrà avere su praticamente ogni ambito dell’esistenza umana e ogni angolo del mondo abitato. Lo studio delle analogie con le precedenti “rivoluzioni culturali” può aiutarci a immaginare tali conseguenze soltanto in parte, anche perché la brusca accelerazione della storia dell’umanità che stiamo osservando ne provoca, appunto, anche l’accavallamento.

Allacciate le cinture di sicurezza dunque, se all’arrivo dei prossimi tsunami economici e finanziari provocati dalla rivoluzione “verde” non vogliamo risultare tra i travolti e i dispersi! Il mondo si fa sempre più interessante, ma comprenderlo e, per quanto possibile, anticiparne le tendenze, sarà altresì più complicato che mai!

Stefano di Tommaso

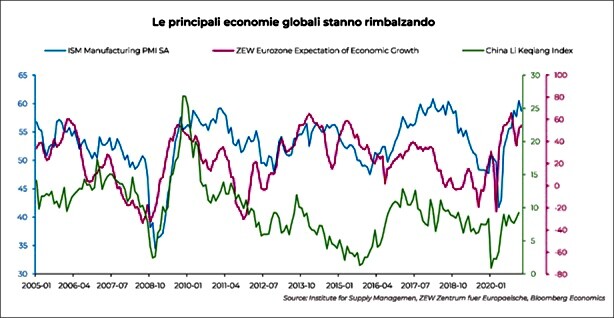

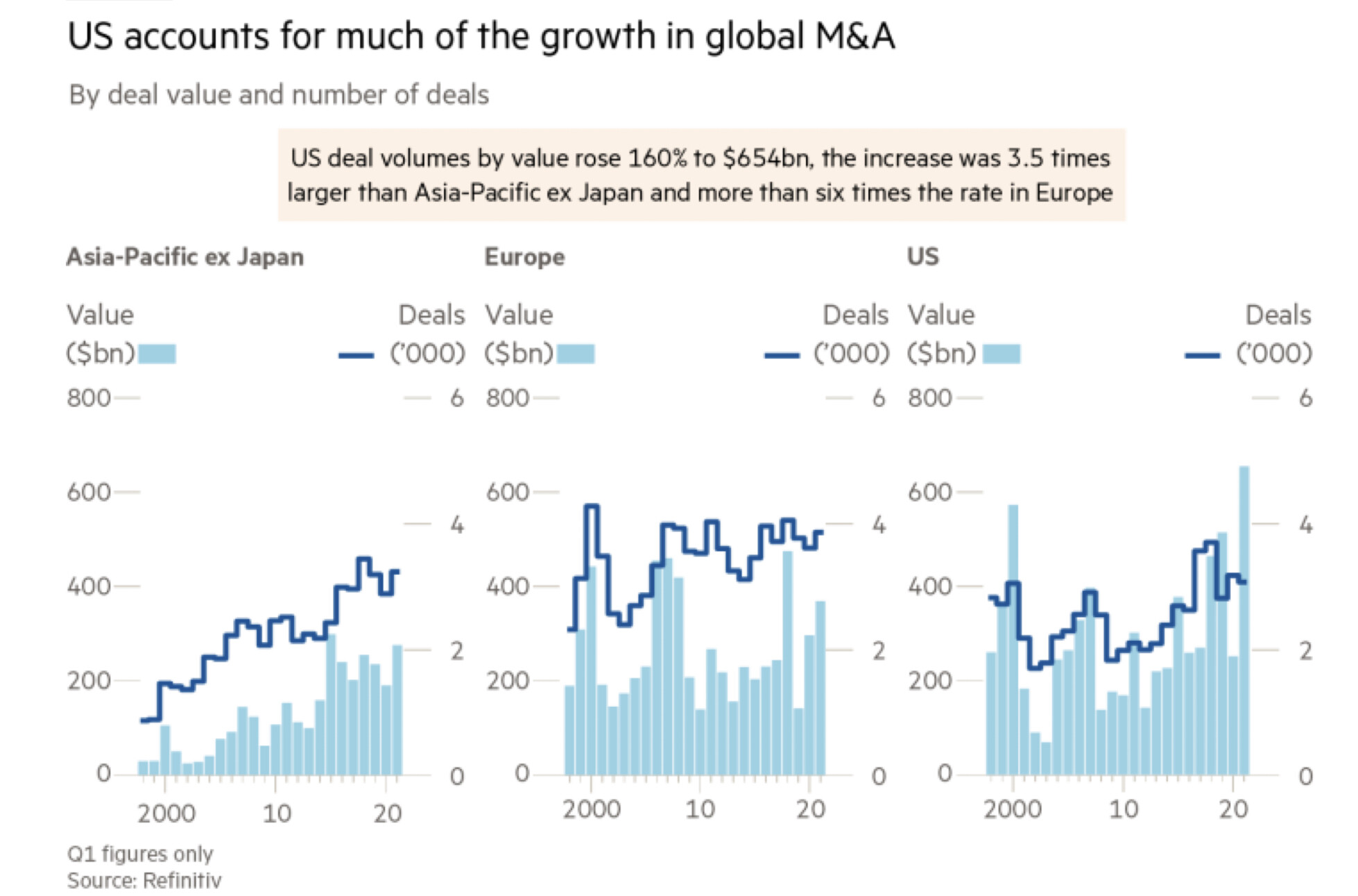

Una visione sistemica e in un certo senso realistica dell’evoluzione della crescita economica, ma che stavolta rischia di apparire un po’ esagerata, dal momento che -a giudicare da quel che sta succedendo nel 2021- sembra proprio che la prossima locomotiva economica globale sarà ancora una volta l’America, e questo proprio mentre la crescita globale è prevista per quest’anno nientedimeno che a oltre il 6% (qualcuno dice anche il 7%), cioè come non si vedeva dalla fine della guerra fredda.

Una visione sistemica e in un certo senso realistica dell’evoluzione della crescita economica, ma che stavolta rischia di apparire un po’ esagerata, dal momento che -a giudicare da quel che sta succedendo nel 2021- sembra proprio che la prossima locomotiva economica globale sarà ancora una volta l’America, e questo proprio mentre la crescita globale è prevista per quest’anno nientedimeno che a oltre il 6% (qualcuno dice anche il 7%), cioè come non si vedeva dalla fine della guerra fredda.

Ma gli analisti finanziari sembrano tutti piuttosto tranquilli perché una crescita economica globale importante non potrà che risollevare le attese di altrettanto margine di profitto per le società quotate in borsa, controbilanciando così il più elevato tasso di sconto al quale andrebbero attualizzati i profitti futuri.

Ma gli analisti finanziari sembrano tutti piuttosto tranquilli perché una crescita economica globale importante non potrà che risollevare le attese di altrettanto margine di profitto per le società quotate in borsa, controbilanciando così il più elevato tasso di sconto al quale andrebbero attualizzati i profitti futuri. È infatti soprattutto in Europa -anche perché qui ci si aspetta che l’inflazione colpirà assai meno- che oggi si concentrano le attenzioni di chi investe in asset finanziari: i listini azionari della vecchia Europa, anche a causa del fatto che qui le borse nel precedente decennio hanno corso molto meno che oltreoceano. Non soltanto dunque l’indice pan-europeo Stoxx Europe 600

È infatti soprattutto in Europa -anche perché qui ci si aspetta che l’inflazione colpirà assai meno- che oggi si concentrano le attenzioni di chi investe in asset finanziari: i listini azionari della vecchia Europa, anche a causa del fatto che qui le borse nel precedente decennio hanno corso molto meno che oltreoceano. Non soltanto dunque l’indice pan-europeo Stoxx Europe 600  Ovviamente l’Italia è il fanalino di coda della carovana continentale, non soltanto per la scarsa capacità di fare efficienza e profitti di buona parte delle imprese nazionali, ma anche perché per l’economia della Penisola si prospettano i peggiori danni d’Europa causati da un lockdown mal gestito e di conseguenza senza grandi risultati in termini pandemici e questo non mancherà di riflettersi sull’insufficienza dei consumi interni, sul peggioramento delle partite creditizie e sull’altrettanto insufficiente prospettiva di gettito fiscale che contribuirà -ancora una volta- a far crescere il debito pubblico di cui oggi nessuno più parla ma che prima o poi tornerà a fare scandalo.

Ovviamente l’Italia è il fanalino di coda della carovana continentale, non soltanto per la scarsa capacità di fare efficienza e profitti di buona parte delle imprese nazionali, ma anche perché per l’economia della Penisola si prospettano i peggiori danni d’Europa causati da un lockdown mal gestito e di conseguenza senza grandi risultati in termini pandemici e questo non mancherà di riflettersi sull’insufficienza dei consumi interni, sul peggioramento delle partite creditizie e sull’altrettanto insufficiente prospettiva di gettito fiscale che contribuirà -ancora una volta- a far crescere il debito pubblico di cui oggi nessuno più parla ma che prima o poi tornerà a fare scandalo.

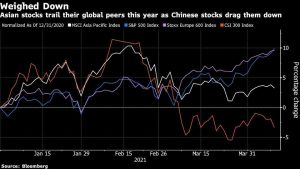

Già adesso in alcuni paesi (soprattutto in Asia, ma anche in Gran Bretagna) l’allentamento delle restrizioni agli spostamenti inizia a farsi strada. La ripresa economica è già palpabile in buona parte del mondo (anche se molto meno a casa nostra) e da questo dipendono le aspettative positive dei mercati finanziari. La borsa italiana sta anch’essa crescendo, non solo per le attese di miglioramento, ma soprattutto perché aveva perduto molto terreno in precedenza.

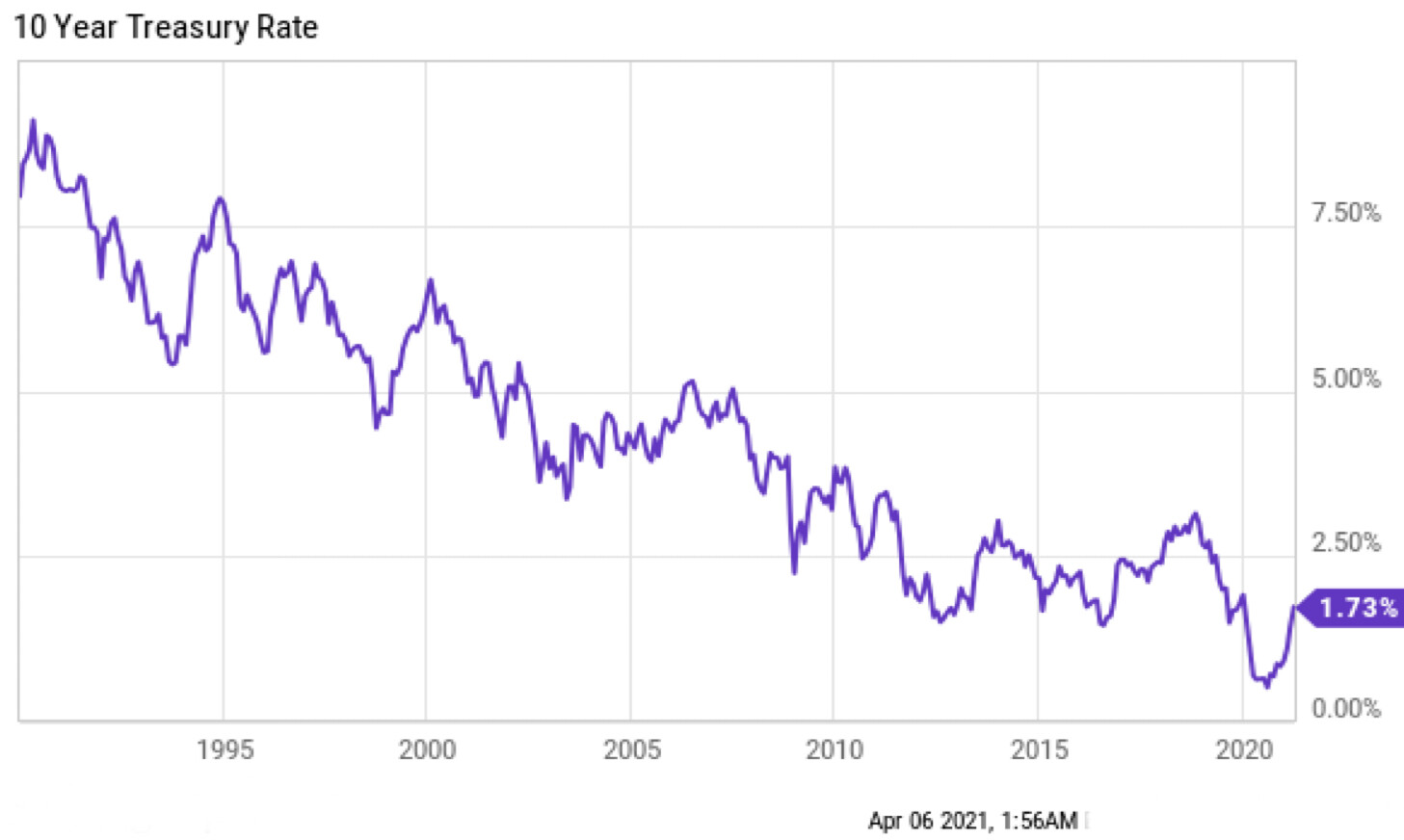

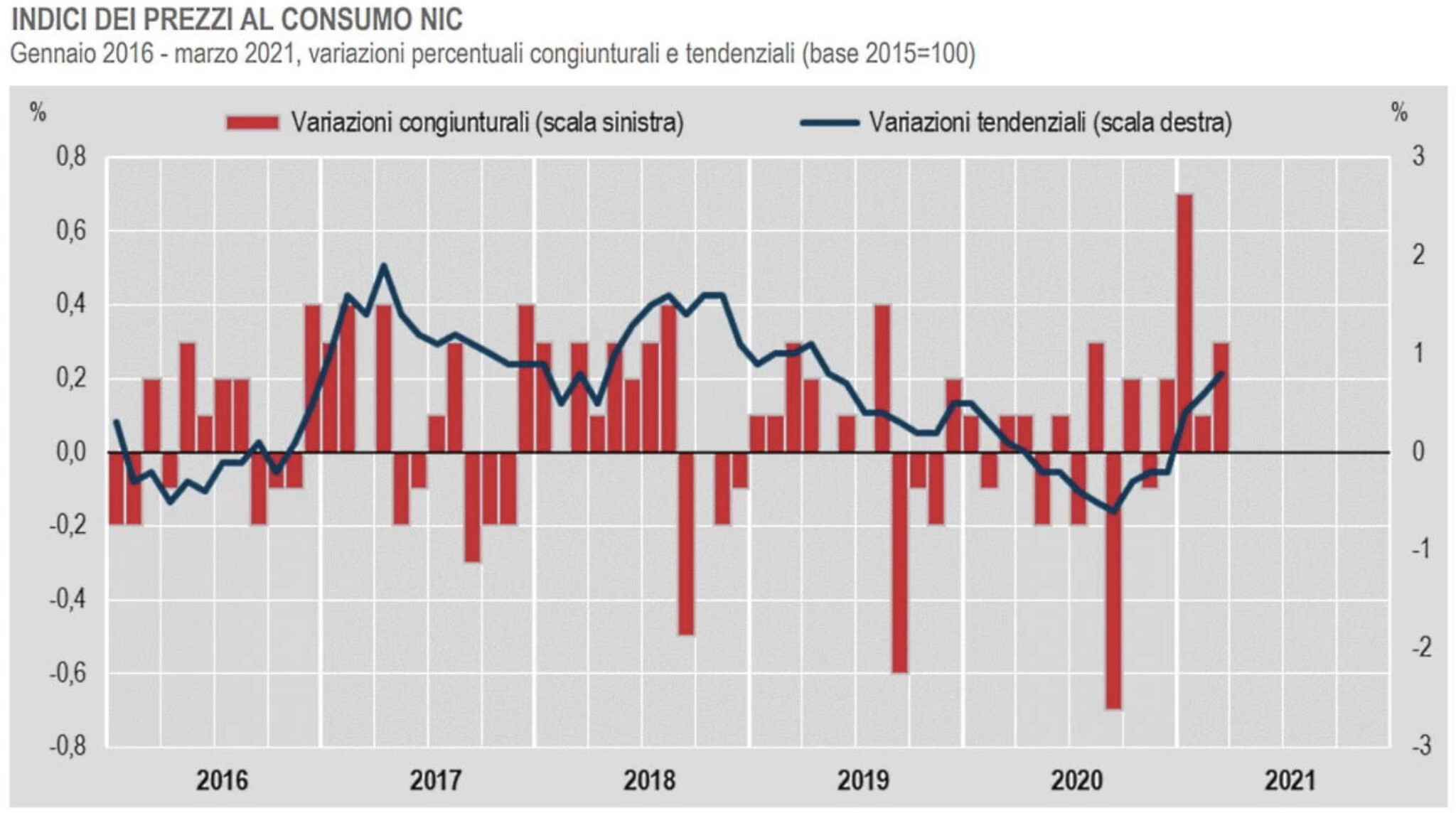

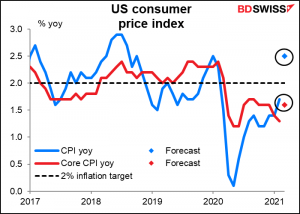

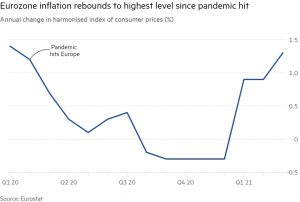

Già adesso in alcuni paesi (soprattutto in Asia, ma anche in Gran Bretagna) l’allentamento delle restrizioni agli spostamenti inizia a farsi strada. La ripresa economica è già palpabile in buona parte del mondo (anche se molto meno a casa nostra) e da questo dipendono le aspettative positive dei mercati finanziari. La borsa italiana sta anch’essa crescendo, non solo per le attese di miglioramento, ma soprattutto perché aveva perduto molto terreno in precedenza. L’aspettativa di una ripresa genera tuttavia anche effetti non proprio esaltanti, come la crescita del prezzo delle materie prime e dell’energia, ed è alla base della ripresa dell’inflazione dei prezzi che stavolta minaccia seriamente di imporre una tassa a tutti i risparmiatori, i pensionati e a coloro che percepiscono un reddito fisso. Tuttavia nessuno si aspetta una fiammata simile a quelle degli anni ‘79 e ‘80, dal momento che, sebbene taluni costi siano indubbiamente in crescita, la capacità produttiva delle fabbriche è ancora ampiamente inutilizzata così come è ampia la sacca di disoccupazione nel mondo, cosa che manterrà ancora a lungo decisamente stabili i salari. I tassi d’interesse invece -soprattutto quelli a lungo termine- sembrano inesorabilmente in crescita, non soltanto per l’inflazione.

L’aspettativa di una ripresa genera tuttavia anche effetti non proprio esaltanti, come la crescita del prezzo delle materie prime e dell’energia, ed è alla base della ripresa dell’inflazione dei prezzi che stavolta minaccia seriamente di imporre una tassa a tutti i risparmiatori, i pensionati e a coloro che percepiscono un reddito fisso. Tuttavia nessuno si aspetta una fiammata simile a quelle degli anni ‘79 e ‘80, dal momento che, sebbene taluni costi siano indubbiamente in crescita, la capacità produttiva delle fabbriche è ancora ampiamente inutilizzata così come è ampia la sacca di disoccupazione nel mondo, cosa che manterrà ancora a lungo decisamente stabili i salari. I tassi d’interesse invece -soprattutto quelli a lungo termine- sembrano inesorabilmente in crescita, non soltanto per l’inflazione. Dunque non tutti i fattori della produzione schizzeranno verso l’alto, persino nel caso di una ripresa globale sincronizzata, perché l’offerta di prodotti, accessori, manufatti e servizi spesso eccede la domanda. Ciò non vale tuttavia per alcuni comparti dove invece la domanda supera l’offerta. L’alimentare “naturale”, la sanità e l’ICT (information/communication technology) ne sono alcuni esempi, così come i beni reali di elevato livello qualitativo (opere d’arte, case di lusso, immobili molto ambiti, ecc…). E’ la nuova normalità: l’umanità ha sempre più bisogno di cure, medicinali e prevenzione, così come ha sempre più bisogno di interconnettersi, di sistemi di automazione, computer portatili e accessori iper-digitali, mentre ha sempre meno bisogno di fast food, di spostarsi di persona con veicoli potenti e inquinanti e di consumare inutilmente tanta energia “sporca”, in casa e al lavoro.

Dunque non tutti i fattori della produzione schizzeranno verso l’alto, persino nel caso di una ripresa globale sincronizzata, perché l’offerta di prodotti, accessori, manufatti e servizi spesso eccede la domanda. Ciò non vale tuttavia per alcuni comparti dove invece la domanda supera l’offerta. L’alimentare “naturale”, la sanità e l’ICT (information/communication technology) ne sono alcuni esempi, così come i beni reali di elevato livello qualitativo (opere d’arte, case di lusso, immobili molto ambiti, ecc…). E’ la nuova normalità: l’umanità ha sempre più bisogno di cure, medicinali e prevenzione, così come ha sempre più bisogno di interconnettersi, di sistemi di automazione, computer portatili e accessori iper-digitali, mentre ha sempre meno bisogno di fast food, di spostarsi di persona con veicoli potenti e inquinanti e di consumare inutilmente tanta energia “sporca”, in casa e al lavoro.