IL BLOCCO DEL TURISMO FRENA L’INTERO PAESE

La seconda e la terza ondata di Covid hanno peggiorato decisamente tanto le prospettive per l’economia italiana quanto la situazione di dipendenza dalle istituzioni europee che oggi assicurano gran parte delle esigenze del governo italiano: su una stima di 539 miliardi tra titoli in scadenza e deficit di 175 miliardi le istituzioni europee dovrebbero coprire 252 miliardi, circa il 47% Il deficit potrebbe raggiungere quest’anno il 10,2% del prodotto interno lordo, superiore di 50 miliardi e 3,2 punti percentuali rispetto alle ultime stime del governo indicate nell’aggiornamento del Def. Con una crescita al 3.5% e il peggioramento del deficit, il debito pubblico salirebbe al 160% del p.i.l.

20 MILIONI DI ITALIANI IN DUBBIO

20 MILIONI DI ITALIANI IN DUBBIO

Ovviamente i settori più colpiti dalle restrizioni ai movimenti delle persone sono stati quelli del turismo e dell’intrattenimento, ivi compresi molti servizi accessori a questi quali ad esempio la ristorazione e il commercio al dettaglio. È solo adesso, con l’arrivo della primavera, ci si rende conto delle possibili conseguenze di una prevenzione dei contagi sbagliata e dannosa, dei ritardi nei vaccini, delle ulteriori restrizioni alla socialità e ai movimenti delle persone.

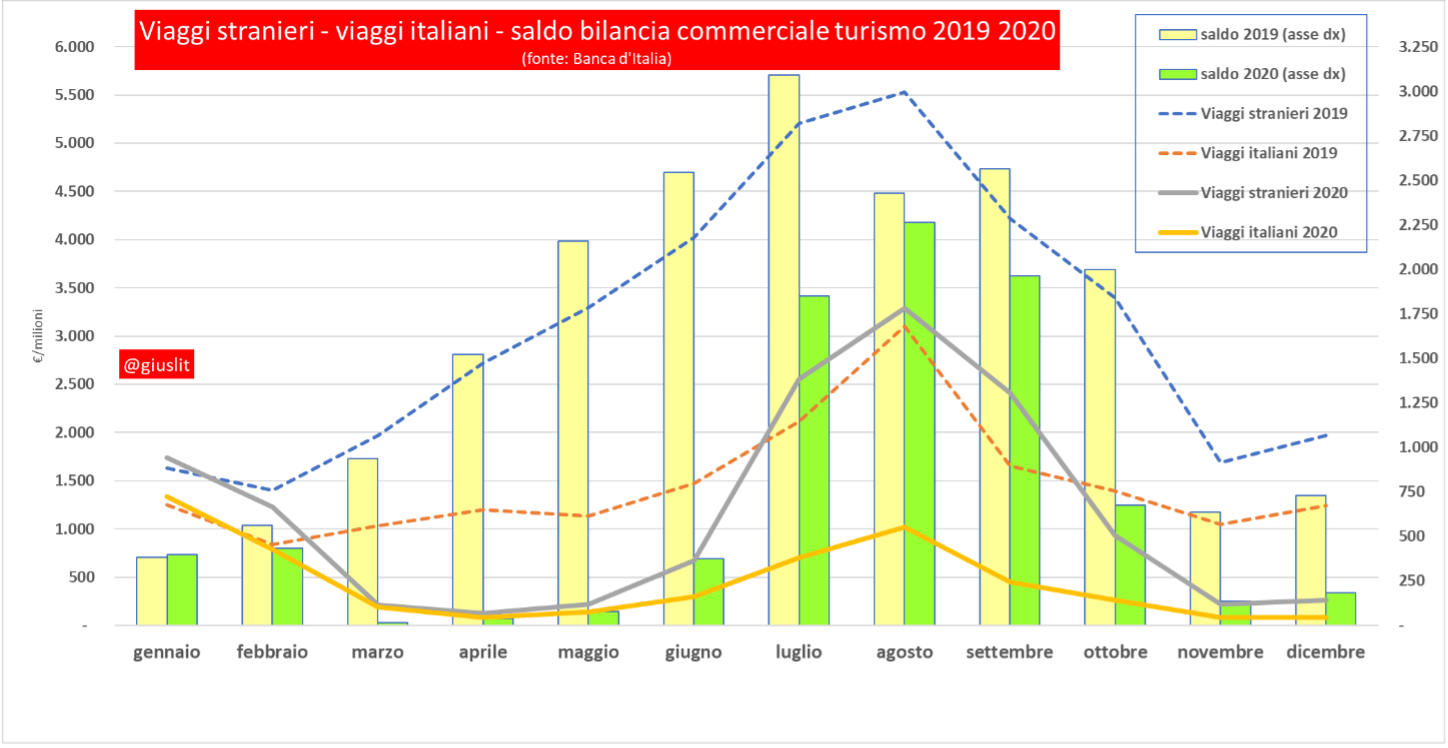

Oggi circa 5 milioni di italiani rinunciano a fare programmi e in totale 20 milioni restano nell’incertezza sul fronte delle vaccinazioni e di conseguenza sulle vacanze. E’ quanto emerge dall’Indice di Fiducia dei viaggiatori italiani – calcolato mensilmente da Swg per Confturismo-Confcommercio – che a marzo risale a 53 punti, sempre comunque 9 punti sotto l’ultimo valore pre-pandemia, quello di marzo 2019.

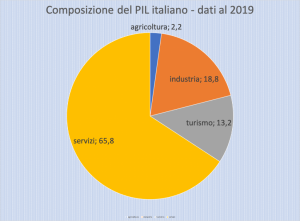

Nel 2019 il p.i.l. italiano era di circa 1810 miliardi di euro e di questi circa il 13% cioè 232 miliardi provenivano dalle 386.000 imprese del settore turistico. Aziende e aziendine che avevano lavorato su 437 milioni di presenze giornaliere, di cui 131 milioni per nuovi arrivi dall’estero. Erano presenti 33mila alberghi e 183mila esercizi extra-alberghieri, con 2,2 milioni di posti letto. Nel 2020 la stima (non definitiva) del pil italiano è scesa a 1650 miliardi di euro (meno 9%) ma il fatturato dell’intero settore turistico è calato nel 2020 del 69% e si stima possa fare anche peggio quest’anno.

I RISTORI ANCORA TROPPO POCHI

Né si pensi che i “ristori” promessi dal governo possano cambiare alcunché: un albergo che nel 2019 ha fatturato 500 mila euro e nel 2020 ha visto contrarsi lo stesso fatturato del 60% riceverà 10 mila euro, cioè il 3,3% delle perdite.

Una piscina o una palestra con un fatturato di 2 milioni di euro e un calo del medesimo registrato nel 2020 del 75%, ”porterà” a casa 37.500 euro che ammonta al 2,5% della perdita subita. A un’azienda tessile con un fatturato 2019 di 7 milioni di euro e una perdita di fatturato nel 2020 del 35% verrà riconosciuto un indennizzo di 40.833 euro che compenserà l’1,7% delle perdite di fatturato.

Oggi, a pochi giorni dalle (mancate) vacanze pasquali e con la prospettiva di ulteriori restrizioni per tutta la prima metà dell’anno, lo spettro di una stagione turistica peggiore di quella precedente inizia a materializzarsi, e gli operatori si interrogano sulla sostenibilità della situazione. Perché se è vero che solo l’8% delle imprese turistiche italiane ha già chiuso i battenti nel 2020, nel 2021 la stima sale a circa il 30% delle altre. Vale a dire che circa 100mila imprese del turismo sono dunque a rischio di chiusura.

PASQUA È IL MOMENTO CLOU PER LE PRENOTAZIONI

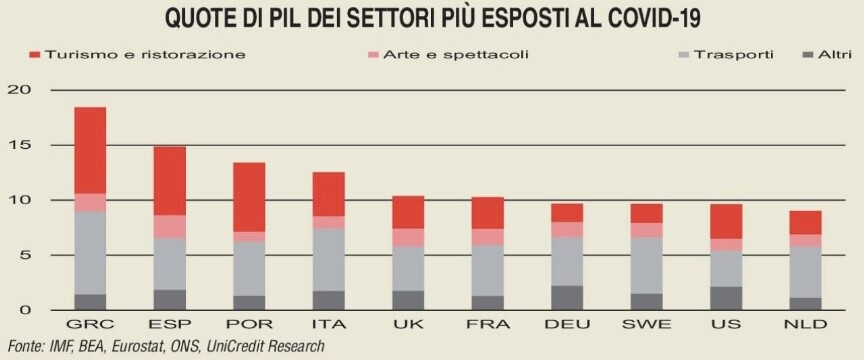

La situazione insomma, protratta al secondo anno di fila, sta precipitando, con ovvie e pesantissime ricadute negative per i servizi accessori quali appunto la ristorazione, l’intrattenimento, gli sport e gli spettacoli, il commercio al dettaglio di accessori e souvenir, eccetera. Sommando tutto si giunge a ben oltre un quarto dell’economia italiana. Fortemente dipendenti dalle presenze straniere questi comparti sono oggi profondamente in crisi gettando un’ombra anche sulla tenuta delle banche che li hanno finanziati, sulle mancate imposte che lo Stato riscuoterà, e così via…

Nuove stime infatti rimandano al 2025 (cioè tra 4 anni) il ritorno del turismo in italia ai livelli pre-covid e, purtroppo, mentre è facile comprendere quali danni stanno accadendo in queste ore, non è affatto certo che tutto tornerà un bel giorno com’era prima, anzi! Il momdo cambia e si orienta diversamente, e così anche le abitudini dei consumatori. L’Italia insomma rimane uno dei paesi maggiormente danneggiati al mondo dalle conseguenze della pandemia.

Occorrerebbero molte e importanti iniziative per riuscire a contrastare i danni a catena che questa situazione sta generando nei portafogli e nella psicologia degli italiani, ma questo governo, nonostante tutte le mirabolanti attese, insieme con la politica che lo sostiene, non sembrano nemmeno disposti a provarci.

Occorrerebbero molte e importanti iniziative per riuscire a contrastare i danni a catena che questa situazione sta generando nei portafogli e nella psicologia degli italiani, ma questo governo, nonostante tutte le mirabolanti attese, insieme con la politica che lo sostiene, non sembrano nemmeno disposti a provarci.

LE CONSEGUENZE DI UN “NULLA DI FATTO”

Facile prevederne però le conseguenze: la svendita dei cespiti immobiliari collegati al tempo libero e all’intrattenimento in generale (dunque non soltanto alberghi, cinema, teatri e locali alla moda, ma anche centri commerciali, palestre, seconde case e negozi), un impressionante numero di potenziali nuovi fallimenti e conseguentemente di sequestri, aste giudiziarie e liquidazioni, e la possibilità sempre più concreta che al momento opportuno chi rileverà a prezzi di saldo le migliori occasioni saranno stranieri e immigrati.

È anche facile prevedere che questa situazione porterà ancora una volta ad allargare la spaccatura tra nord e sud del paese (dal momento che il turismo è per definizione più pervasivo al sud mentre il nord predomina nell’ industria e nelle esportazioni) e a favorire perciò altre dipartite dei migliori cervelli del paese. Non è da escludersi inoltre che ciò possa innescare una nuova fuga all’estero degli imprenditori e dei loro capitali, preoccupati di una domanda interna che non potrà che restare molto debole.

È anche facile prevedere che questa situazione porterà ancora una volta ad allargare la spaccatura tra nord e sud del paese (dal momento che il turismo è per definizione più pervasivo al sud mentre il nord predomina nell’ industria e nelle esportazioni) e a favorire perciò altre dipartite dei migliori cervelli del paese. Non è da escludersi inoltre che ciò possa innescare una nuova fuga all’estero degli imprenditori e dei loro capitali, preoccupati di una domanda interna che non potrà che restare molto debole.

Tutte cose che contrasterebbero fortemente con le aspettative suscitate da una figura di alto livello alla guida dell’esecutivo italiano e che rischiano di ribaltare le attese di ritorno alla crescita economica. D’altra parte il settore maggiormente colpito è sempre stato uno dei principali motori dell’economia nazionale, e non si può pensare che la cosa resti priva di conseguenze. Forse ciò che manca è una coscienza più vigile di tali conseguenze, dal momento che le notizie che filtrano dalla stampa al riguardo tendono a minimizzare il problema.

Il nostro Paese resta ugualmente la culla dei principali tesori storici e artistici mondiali. Cosa che fa pensare che resterà sempre al centro del turismo internazionale, ma si sta concretizzando la prospettiva che a godere dei benefici economici dei flussi turistici in futuro non saranno più i nostri cittadini, bensì quasi solo gli stranieri che ci assumeranno come loro operai, uscieri, inservienti e cuochi! Come del resto è avvenuto in buona parte del terzo mondo.

Il nostro Paese resta ugualmente la culla dei principali tesori storici e artistici mondiali. Cosa che fa pensare che resterà sempre al centro del turismo internazionale, ma si sta concretizzando la prospettiva che a godere dei benefici economici dei flussi turistici in futuro non saranno più i nostri cittadini, bensì quasi solo gli stranieri che ci assumeranno come loro operai, uscieri, inservienti e cuochi! Come del resto è avvenuto in buona parte del terzo mondo.

Stefano di Tommaso

Unimpresa non la manda a dire quando si tratta di commentare questi numeri: i 32 miliardi di euro stanziati da Draghi nel Decreto Sostegni sono assolutamente insufficienti ! Tanto per mettere le imprese in condizioni di tornare ad assumere quanto per evitare altri licenziamenti.

Unimpresa non la manda a dire quando si tratta di commentare questi numeri: i 32 miliardi di euro stanziati da Draghi nel Decreto Sostegni sono assolutamente insufficienti ! Tanto per mettere le imprese in condizioni di tornare ad assumere quanto per evitare altri licenziamenti. L’interruzione delle attività economiche e la restrizione alla circolazione delle persone ha portato a una contrazione degli incassi per alberghi, bar e ristoranti del -40,3% mentre per il settore dell’intrattenimento e dello sport il calo registrato nel 2020 è stato del 27,1% . In controtendenza il comparto informazione e comunicazione (+1,6%) e quello dell’agricoltura (+1,8%).

L’interruzione delle attività economiche e la restrizione alla circolazione delle persone ha portato a una contrazione degli incassi per alberghi, bar e ristoranti del -40,3% mentre per il settore dell’intrattenimento e dello sport il calo registrato nel 2020 è stato del 27,1% . In controtendenza il comparto informazione e comunicazione (+1,6%) e quello dell’agricoltura (+1,8%).

MA SARÀ UNA MANNA PER I MERCATI FINANZIARI

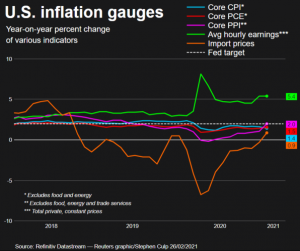

MA SARÀ UNA MANNA PER I MERCATI FINANZIARI Ma il manuale del giovane investitore in Borsa ci rammenta che l’arrivo di una lieve inflazione pone di solito la maggioranza delle imprese in posizione rialzista! È soltanto quando il rialzo dei prezzi di beni e servizi dovesse eccedere che esso potrebbe sortire l’effetto contrario sulle quotazioni azionarie. Lo stesso potrebbe valere per la curva dei tassi d’interesse, dal momento che oggi sconta un’inflazione che ancora non si vede. Ma per guadagnare sul segmento dei tassi a lungo termine ci vuole molto coraggio e lo si può fare soltanto all’ingrosso, cioè con molti capitali.

Ma il manuale del giovane investitore in Borsa ci rammenta che l’arrivo di una lieve inflazione pone di solito la maggioranza delle imprese in posizione rialzista! È soltanto quando il rialzo dei prezzi di beni e servizi dovesse eccedere che esso potrebbe sortire l’effetto contrario sulle quotazioni azionarie. Lo stesso potrebbe valere per la curva dei tassi d’interesse, dal momento che oggi sconta un’inflazione che ancora non si vede. Ma per guadagnare sul segmento dei tassi a lungo termine ci vuole molto coraggio e lo si può fare soltanto all’ingrosso, cioè con molti capitali.

I mercati finanziari scontano oramai da quasi un trimestre una decisa ripresa globale dell’economia, mantenendo quotazioni elevatissime nonostante il fatto che l’attesa di forte rilancio porta con se anche un rincaro di materie prime, derrate alimentari ed energia, dunque anche di inflazione dei prezzi di beni e servizi e conseguente rialzo dei tassi di interesse.

I mercati finanziari scontano oramai da quasi un trimestre una decisa ripresa globale dell’economia, mantenendo quotazioni elevatissime nonostante il fatto che l’attesa di forte rilancio porta con se anche un rincaro di materie prime, derrate alimentari ed energia, dunque anche di inflazione dei prezzi di beni e servizi e conseguente rialzo dei tassi di interesse.

NUOVI STIMOLI E GRANDI INFRASTRUTTURE

NUOVI STIMOLI E GRANDI INFRASTRUTTURE

In Europa il contesto borsistico potrebbe invece essere migliore perché a una maggior domanda di beni e servizi dovrebbe corrispondere un rilancio dei titoli “ciclici” e dei produttori di beni di prima necessità, che in Europa costituiscono ancora la prevalenza delle imprese quotate. E se questo vale per il vecchio continente è ancor più valido per l’Italia, dove tra l’altro le quotazioni borsistiche sono rimaste più represse nel precedente ciclo espansivo dell’economia e che adesso potrebbero tornare a riprendere quota, quantomeno in funzione degli arbitraggi.

In Europa il contesto borsistico potrebbe invece essere migliore perché a una maggior domanda di beni e servizi dovrebbe corrispondere un rilancio dei titoli “ciclici” e dei produttori di beni di prima necessità, che in Europa costituiscono ancora la prevalenza delle imprese quotate. E se questo vale per il vecchio continente è ancor più valido per l’Italia, dove tra l’altro le quotazioni borsistiche sono rimaste più represse nel precedente ciclo espansivo dell’economia e che adesso potrebbero tornare a riprendere quota, quantomeno in funzione degli arbitraggi.

A MENO CHE DRAGHI NON FACCIA “LA MOSSA DEL CAVALLO”!

A MENO CHE DRAGHI NON FACCIA “LA MOSSA DEL CAVALLO”! È vero che, date le condizioni in cui versa oggi il Paese, sarebbe quasi un miracolo, ma si tratta di altresì di uno scenario tutt’altro che impossibile e, data una congiuntura straordinariamente favorevole a livello planetario e data la personalità di grande spessore di Mario Draghi. Egli potrebbe infatti anche decidere di giocarsi in questa partita il tutto per tutto, e forse riuscire nell’ambizioso intento. Forse è soltanto un sogno, ma noi ci vogliamo credere fin in fondo!

È vero che, date le condizioni in cui versa oggi il Paese, sarebbe quasi un miracolo, ma si tratta di altresì di uno scenario tutt’altro che impossibile e, data una congiuntura straordinariamente favorevole a livello planetario e data la personalità di grande spessore di Mario Draghi. Egli potrebbe infatti anche decidere di giocarsi in questa partita il tutto per tutto, e forse riuscire nell’ambizioso intento. Forse è soltanto un sogno, ma noi ci vogliamo credere fin in fondo!

Molti studiosi concordano sul fatto che l’economia moderna sembra essere giunta a un bivio: la “mano invisibile del mercato” ipotizzata da Adam Smith non basta assolutamente più a mantenerla in equilibrio e il “nuovo capitalismo”, per non implodere, deve ricevere costanti stimoli monetari dalle banche centrali e frequenti incentivi di politica fiscale (cioè di spesa e investimenti pubblici) dai governi. E persino con questi essenziali contributi, i danni provocati dai periodi di recessione economica sembrano oramai non essere più socialmente accettabili, anche per il fatto che -per causa di quegli stimoli- la disparità di ricchezza si amplia costantemente, generando tensioni sociali e geopolitiche.

Molti studiosi concordano sul fatto che l’economia moderna sembra essere giunta a un bivio: la “mano invisibile del mercato” ipotizzata da Adam Smith non basta assolutamente più a mantenerla in equilibrio e il “nuovo capitalismo”, per non implodere, deve ricevere costanti stimoli monetari dalle banche centrali e frequenti incentivi di politica fiscale (cioè di spesa e investimenti pubblici) dai governi. E persino con questi essenziali contributi, i danni provocati dai periodi di recessione economica sembrano oramai non essere più socialmente accettabili, anche per il fatto che -per causa di quegli stimoli- la disparità di ricchezza si amplia costantemente, generando tensioni sociali e geopolitiche. La transizione dall’economia industriale del recente passato a quella iper-tecnologica e digitale del prossimo futuro sembra ineluttabile e foriera di creazione di nuova ricchezza, ma nel suo incedere costringe vecchie attività alla chiusura o al ridimensionamento e lascia inevitabilmente ai margini della strada miliardi di esseri umani, che non hanno competenze o risorse per coglierne i benefici. Persino i due baluardi sociali che la modernità considerava essenziali nelle democrazie moderne: la previdenza sociale e la sanità pubblica, oggi appaiono sempre meno sostenibili e sempre più insufficienti a garantire uno standard minimo di sopravvivenza a chi rimane ai margini della competizione economica.

La transizione dall’economia industriale del recente passato a quella iper-tecnologica e digitale del prossimo futuro sembra ineluttabile e foriera di creazione di nuova ricchezza, ma nel suo incedere costringe vecchie attività alla chiusura o al ridimensionamento e lascia inevitabilmente ai margini della strada miliardi di esseri umani, che non hanno competenze o risorse per coglierne i benefici. Persino i due baluardi sociali che la modernità considerava essenziali nelle democrazie moderne: la previdenza sociale e la sanità pubblica, oggi appaiono sempre meno sostenibili e sempre più insufficienti a garantire uno standard minimo di sopravvivenza a chi rimane ai margini della competizione economica. Indipendentemente però dal fato che in alcune zone del mondo (in Asia) la ripresa post-pandemica è già iniziata mentre in America la pandemia i persa ancora ma l’economia sta mostrando una performance molto migliore dell’Europa, la catena di trasmissione dell’inflazione risiede ineluttabilmente nel prezzo dell’energia, che tende ad equilibrarsi in tutto il mondo. È cioè naturale che, con la ripresa dallo zero assoluto della velocità di circolazione della moneta, anche l’inflazione alla fine possa fare capolino, nonostante il fatto che la capacità produttiva globale di beni e servizi continui a crescere ben più dei consumi.

Indipendentemente però dal fato che in alcune zone del mondo (in Asia) la ripresa post-pandemica è già iniziata mentre in America la pandemia i persa ancora ma l’economia sta mostrando una performance molto migliore dell’Europa, la catena di trasmissione dell’inflazione risiede ineluttabilmente nel prezzo dell’energia, che tende ad equilibrarsi in tutto il mondo. È cioè naturale che, con la ripresa dallo zero assoluto della velocità di circolazione della moneta, anche l’inflazione alla fine possa fare capolino, nonostante il fatto che la capacità produttiva globale di beni e servizi continui a crescere ben più dei consumi. Il premio per il rischio nell’investimento azionario è infatti in costante calo, ma le borse restano anche in momenti come questi ai massimi di sempre, conciliando nella sintesi dei loro listini pressioni alquanto eterogenee: da un lato appunto l’attesa di una ripresa dell’economia mondiale dopo i danni causati dalla segregazione sociale, dall’altro lato una serie di spinte al ribasso, a partire dai timori dell’inflazione, per finire con la tentazione di portare all’incasso i forti guadagni realizzati negli ultimi 12-14 mesi, passando dai timori che la pandemia non sia affatto terminata con la sua terza ondata, bensì che ne possa arrivare una quarta e magari anche una quinta, impedendo di fatto un ritorno completo alla normalità.

Il premio per il rischio nell’investimento azionario è infatti in costante calo, ma le borse restano anche in momenti come questi ai massimi di sempre, conciliando nella sintesi dei loro listini pressioni alquanto eterogenee: da un lato appunto l’attesa di una ripresa dell’economia mondiale dopo i danni causati dalla segregazione sociale, dall’altro lato una serie di spinte al ribasso, a partire dai timori dell’inflazione, per finire con la tentazione di portare all’incasso i forti guadagni realizzati negli ultimi 12-14 mesi, passando dai timori che la pandemia non sia affatto terminata con la sua terza ondata, bensì che ne possa arrivare una quarta e magari anche una quinta, impedendo di fatto un ritorno completo alla normalità.

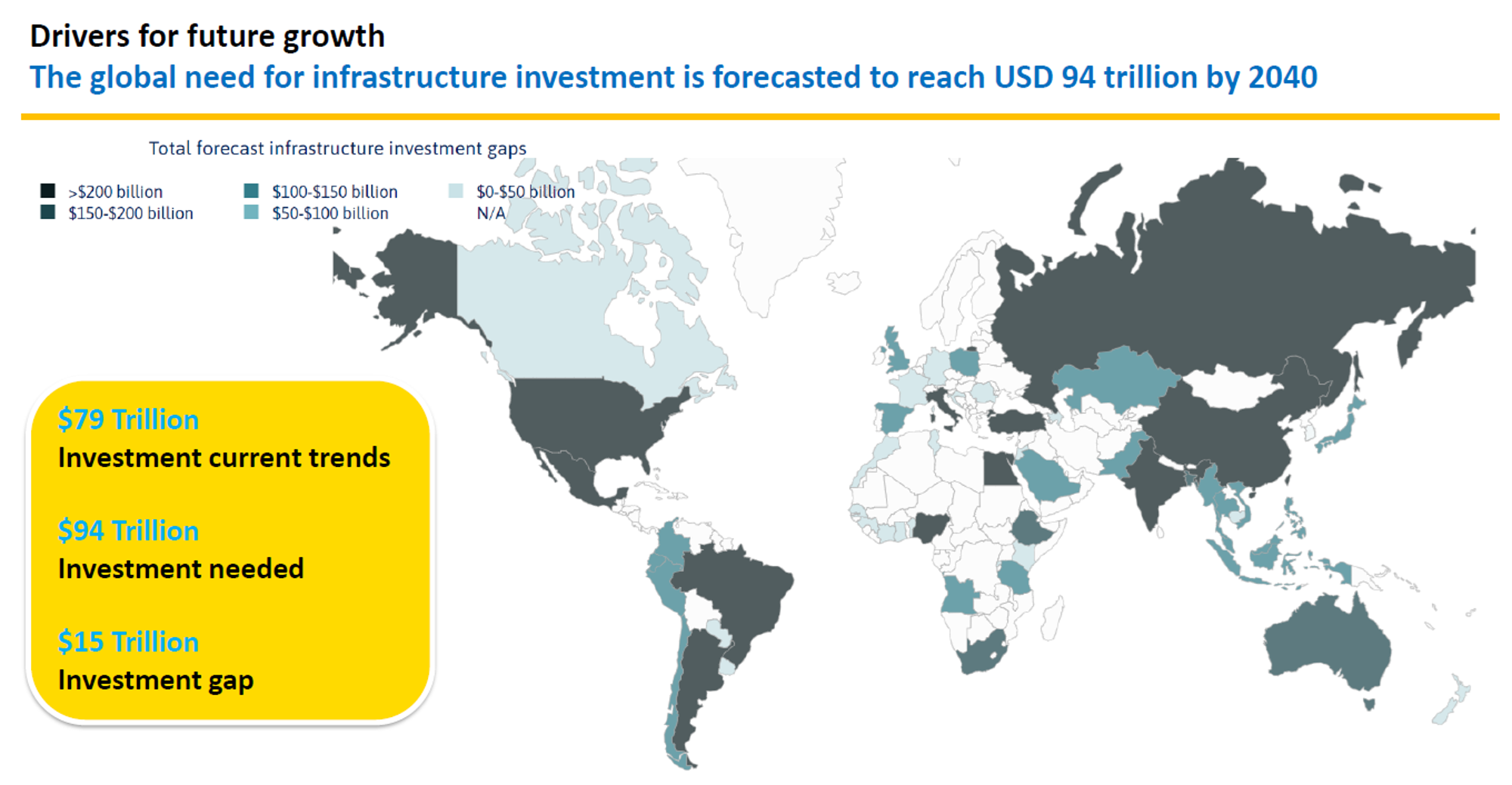

La transizione verso la nuova economia, digitale e verde, necessita più che mai di grandi spese infrastrutturali a livello planetario, spese che peraltro potrebbero persino essere gestite in modalità fiscalmente neutrale per l’inflazione e i debiti pubblici.

La transizione verso la nuova economia, digitale e verde, necessita più che mai di grandi spese infrastrutturali a livello planetario, spese che peraltro potrebbero persino essere gestite in modalità fiscalmente neutrale per l’inflazione e i debiti pubblici.

Il benessere dell’umanità dovrà tuttavia passare anche da tali meandri, se non vogliamo che l’intera fase post-pandemica non arrivi a tramutarsi in un gran falò dei risparmi privati.

Il benessere dell’umanità dovrà tuttavia passare anche da tali meandri, se non vogliamo che l’intera fase post-pandemica non arrivi a tramutarsi in un gran falò dei risparmi privati.