Tanto tuonò che piovve. Dopo tante congetture la Commissione che rappresenta i 27 paesi che aderiscono all’unione europea ha concluso (ob torto collo) un accordo con l’amministrazione federale americana che sancisce una relativa penalizzazione delle nostre esportazioni. La tariffa doganale che l’America applicherà alle nostre esportazioni sarà pari al 15% per quasi tutte le merci tranne acciaio e alluminio (al 50%).

L’ACCORDO

La tariffa a noi applicata dagli USA è solo apparentemente divenuta più lieve del temuto 30% che qualche giorno fa aveva fatto lanciare un urlo di allarme al Centro Studi Confindustria, ma ciò dipende dal fatto che in cambio noi europei abbiamo promesso agli americani acquisti di armi, gas da petrolio liquefatto e servizi, oltre ad aver accantonato ogni velleità di far pagare le tasse a casa nostra da parte delle grandi multinazionali tecnologiche che vengono a vendere in Europa.

LE CONSEGUENZE

Difficile (ma anche essenziale, per poterne esaminare freddamente le conseguenze) è astenersi da commenti politici e di merito su quanto è successo e, soprattutto su quanto di conseguenza potrà succedere di qui a pochi mesi. Da un lato infatti potremo esaminare gli effetti dell’accordo, che sarà vigente a partire dal 1° di Agosto, in termini di minori esportazioni verso il continente americano, effetti che probabilmente saranno limitati, per una serie di motivi tra i quali il fatto che le nostre produzioni sono considerate lusso oltre oceano e pertanto sono probabilmente poco sensibili agli aumenti dei prezzi che i consumatori americani dovranno pagare per averle.

Ma dall’altro lato pesano (non poco) gli accordi collaterali sottoscritti in parallelo a quelli daziari: come anticipato qui sopra i 27 membri dell’Unione Europea si sono indirettamente impegnati, in questo accordo, a comperare miliardi di dollari di armi, di gas, petrolio e servizi, oltre a rinunciare a tassare i servizi “web” americani e, con loro, i profitti realizzati nel vecchio continente dalla maggior parte delle grandi multinazionali americane. La penalizzazione per le nostre imprese in termini di maggior costo dell’energia (che oggi compriamo ancora -sebbene indirettamente- dalla Russia e dall’Africa) e di maggior tassazione dei profitti non potrà non dare i propri malefici effetti.

GLI EFFETTI ARRIVERANNO NEL TEMPO

Buona parte delle previsioni di catastrofiche riduzioni delle esportazioni italiane verso gli USA che venivano delineate dalle stime degli economisti in caso di dazi al 30% saranno probabilmente ben più che dimezzate perché non erano proporzionali al livello dei dazi, anche se -nel calcolare quanto potrà risultare penalizzato l’export italiano- occorre necessariamente aggiungere al calcolo di riduzione della competitività delle nostre merci anche la svalutazione del Dollaro nei confronti dell’Euro, che al momento aggiunge un altro 10% al maggior prezzo che i consumatori americani dovranno pagare per i beni importati dall’Europa.

E se le riduzioni nei volumi di esportazioni europee in America saranno limitate ciò dipenderà anche dalla probabile riduzione dei prezzi di vendita (e dunque di margini di profitto) che gli esportatori nostrani cercheranno di applicare per restare competitivi. La prospettiva di risparmiare la tariffa doganale inoltre non potrà non sospingere diversi imprenditori europei ad impiantare nuove fabbriche oltre oceano, cosa che non potrà che impoverire ulteriormente il panorama industriale europeo, già in disfatta per la scarsa propensione ad investimenti tecnologici e per la pressione concorrenziale proveniente dall’Asia, soprattutto nel settore automobilistico e degli elettrodomestici.

LA DIPENDENZA AUMENTA

L’America dal canto suo ha quindi deciso di spremere il suo protettorato dell’Unione Europea portando a casa tariffe doganali che sono di fatto equivalenti ad entrate fiscali, buone prospettive di veder moltiplicare gli investimenti industriali sul proprio territori, e buone entrate per le proprie imprese, derivanti dalla vendita (obbligata) di risorse energetiche e di sistemi d’arma. Questi ultimi peraltro, quando non vengono prodotti dalla nazione che li utilizza, rischiano di lasciare a chi glieli vende molta capacità discrezionale di controllo, esponendo dunque l’Europa ad una dipendenza di fatto dei propri armamenti dalle capacità tecnologiche delle imprese americane.

Impegni che non potranno che tradursi in maggior deficit di bilancio degli stati europei e in una conseguente penalizzazione a casa nostra dei servizi essenziali di previdenza, sanità, ordine pubblico e infrastrutture, che le nazioni europee avrebbero potuto invece promuovere in assenza degli esborsi a favore dell’America.

I MERCATI FINANZIARI POTREBBERO PRENDERNE ATTO

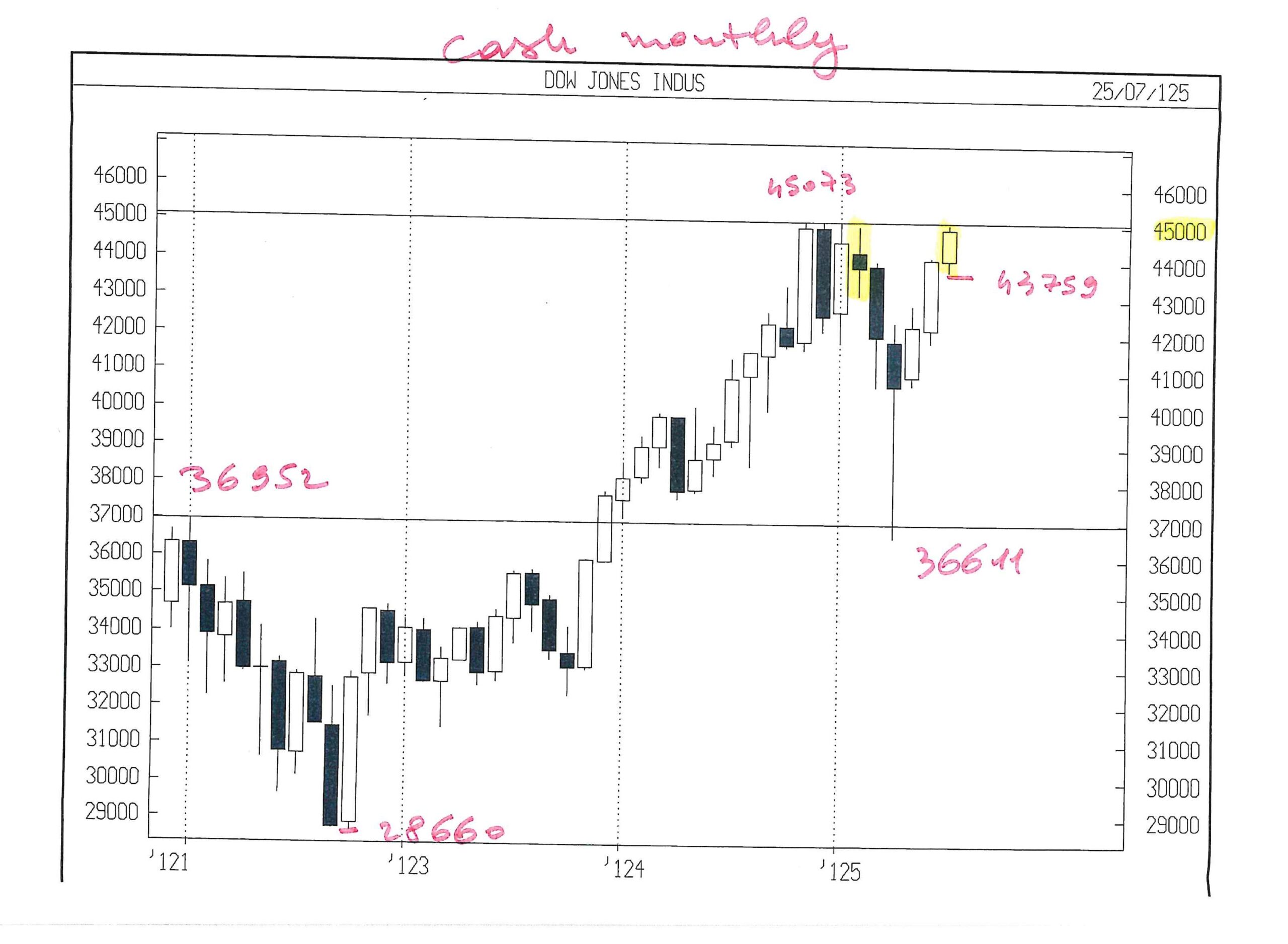

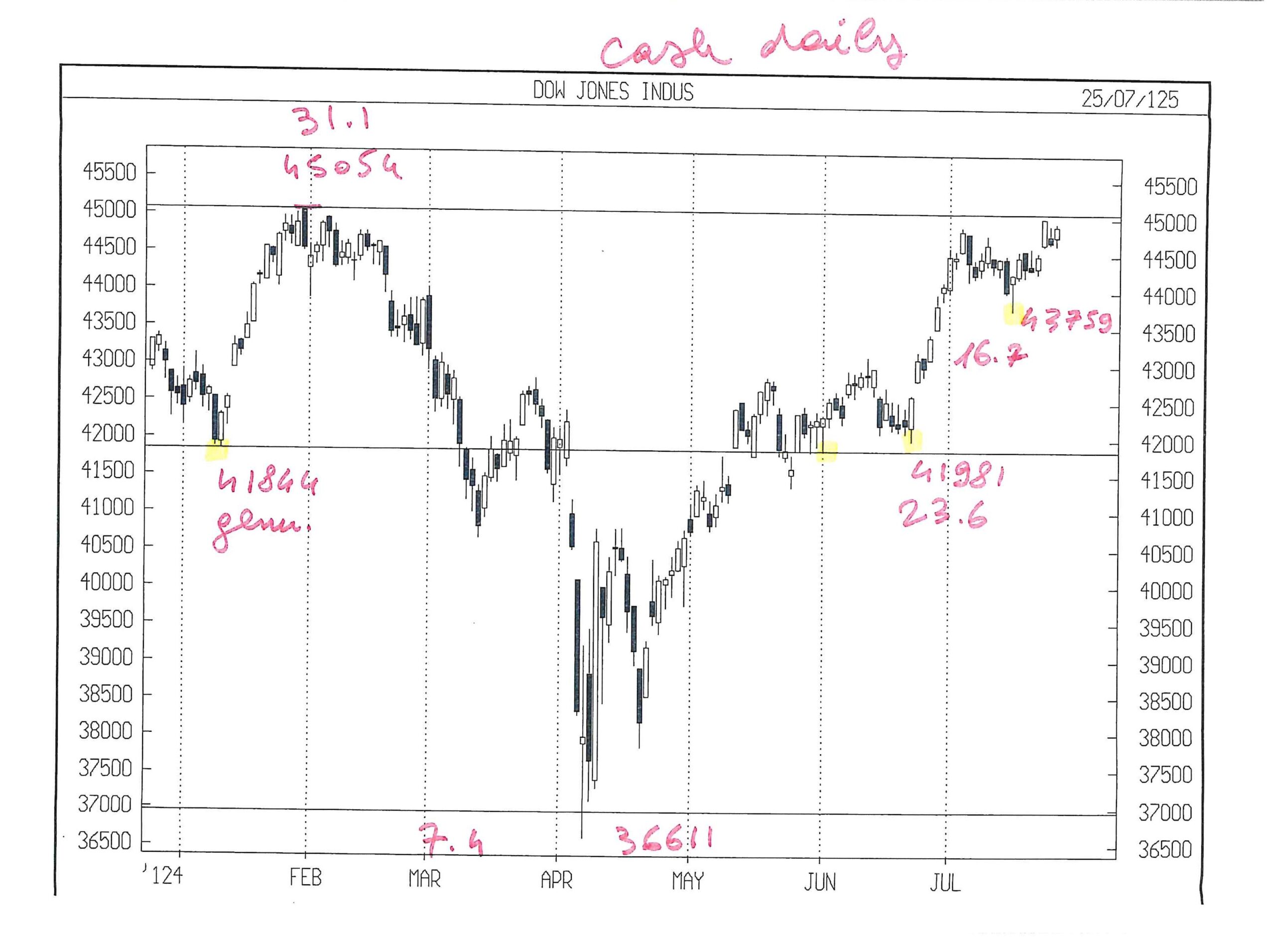

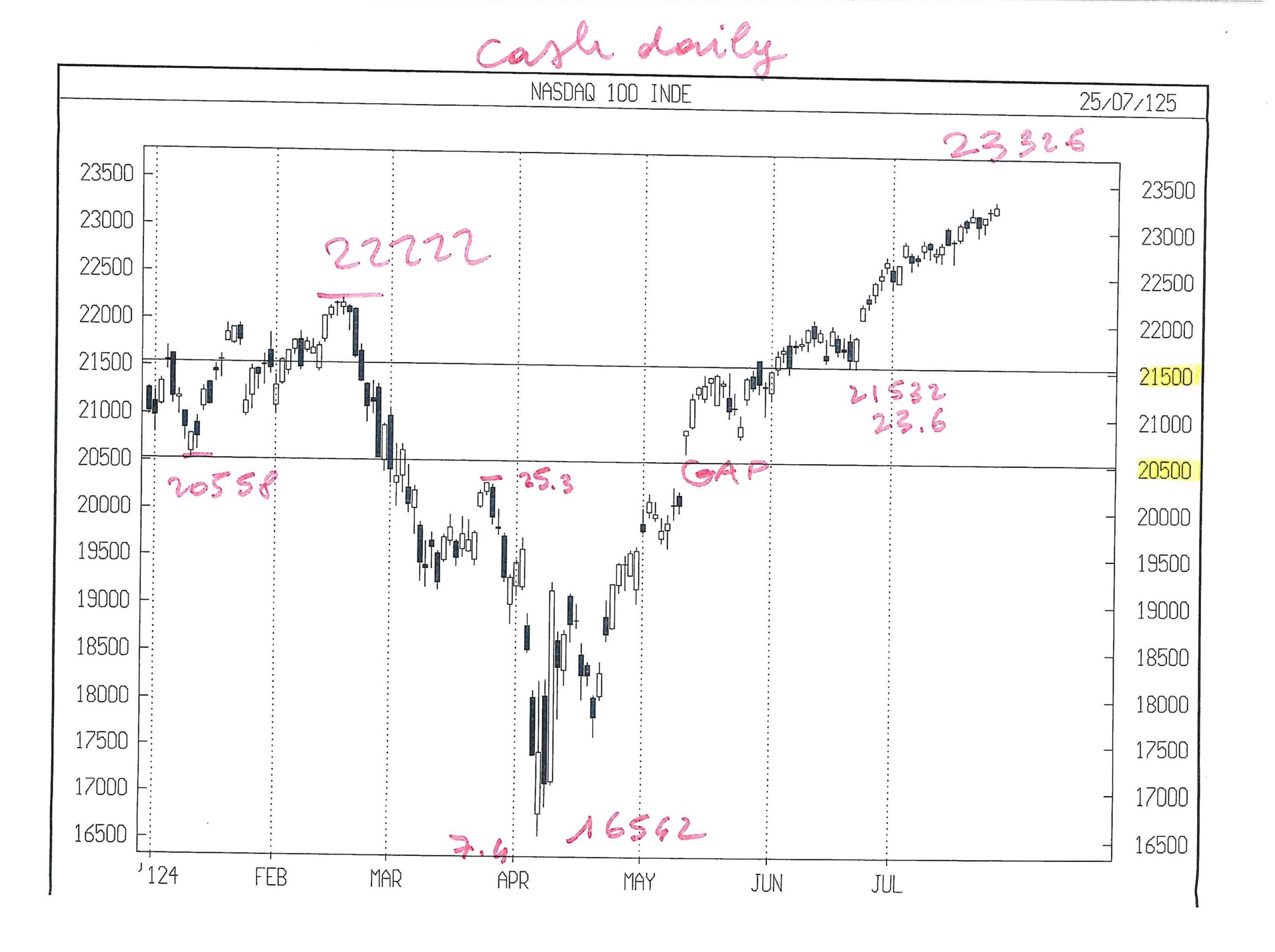

Alla luce di queste considerazioni non sarà difficile prevedere un futuro più roseo per le borse americane rispetto a quelle europee, affette peraltro da una relativa cecità della banca centrale di Francoforte, che qualche giorno fa ha preferito interrompere la discesa dei tassi d’interesse (mentre avrebbe potuto approfittare dell’avanzata dell’Euro sul Dollaro) e, soprattutto, non sembra in procinto di mettere in atto alcun rimedio a favore dell’incremento della liquidità del sistema finanziario continentale per controbilanciare l’impoverimento europeo.

Cosa che invece è avvenuta nella sponda occidentale dell’Atlantico, dove la banca centrale guidata da Jerome Powell ha sì tenuto alti i tassi d’interesse a breve termine ma ha anche allentato i cordoni della liquidità e i vincoli di capitalizzazione da parte delle banche, per assicurare al sistema finanziario ossigeno a sufficienza.

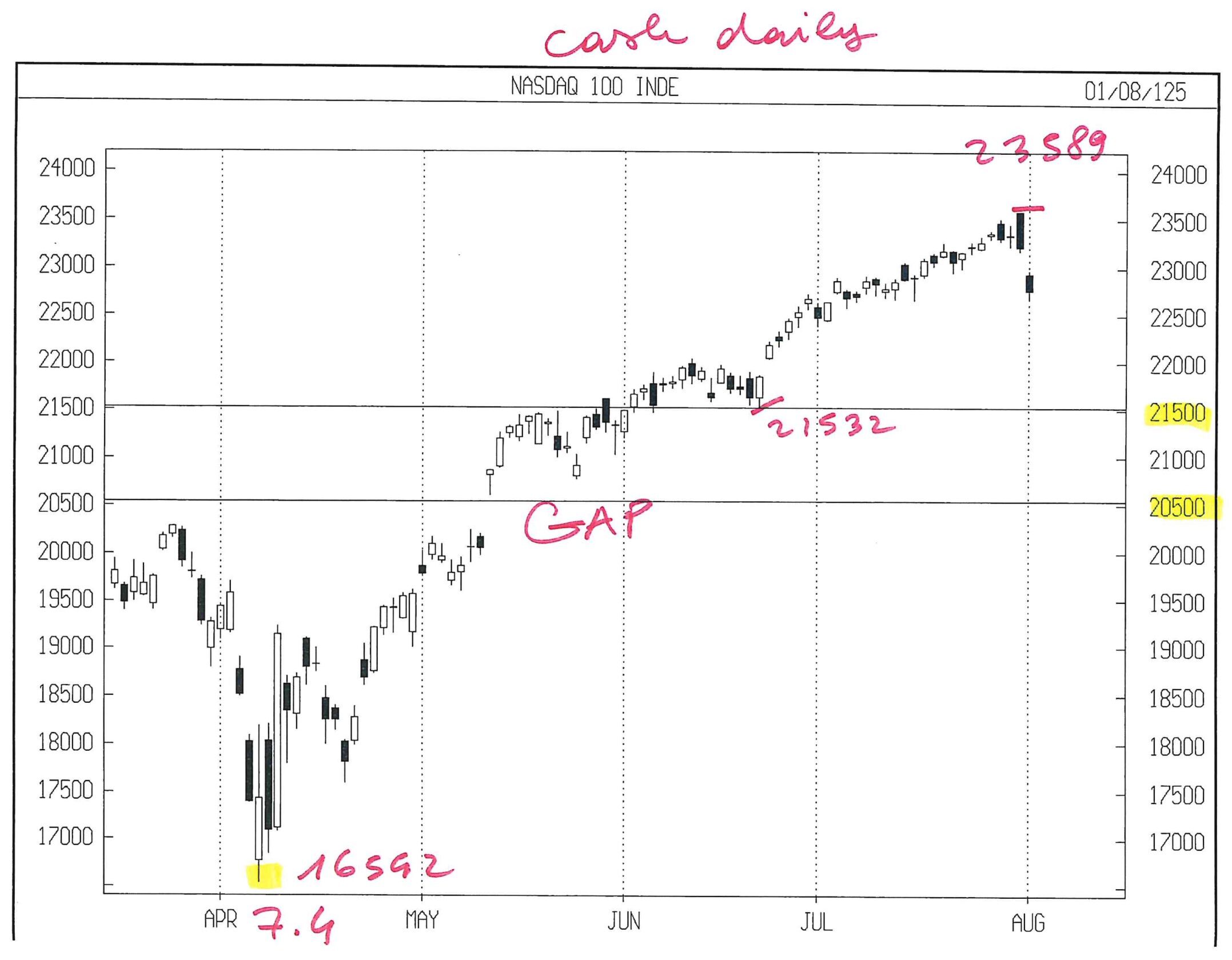

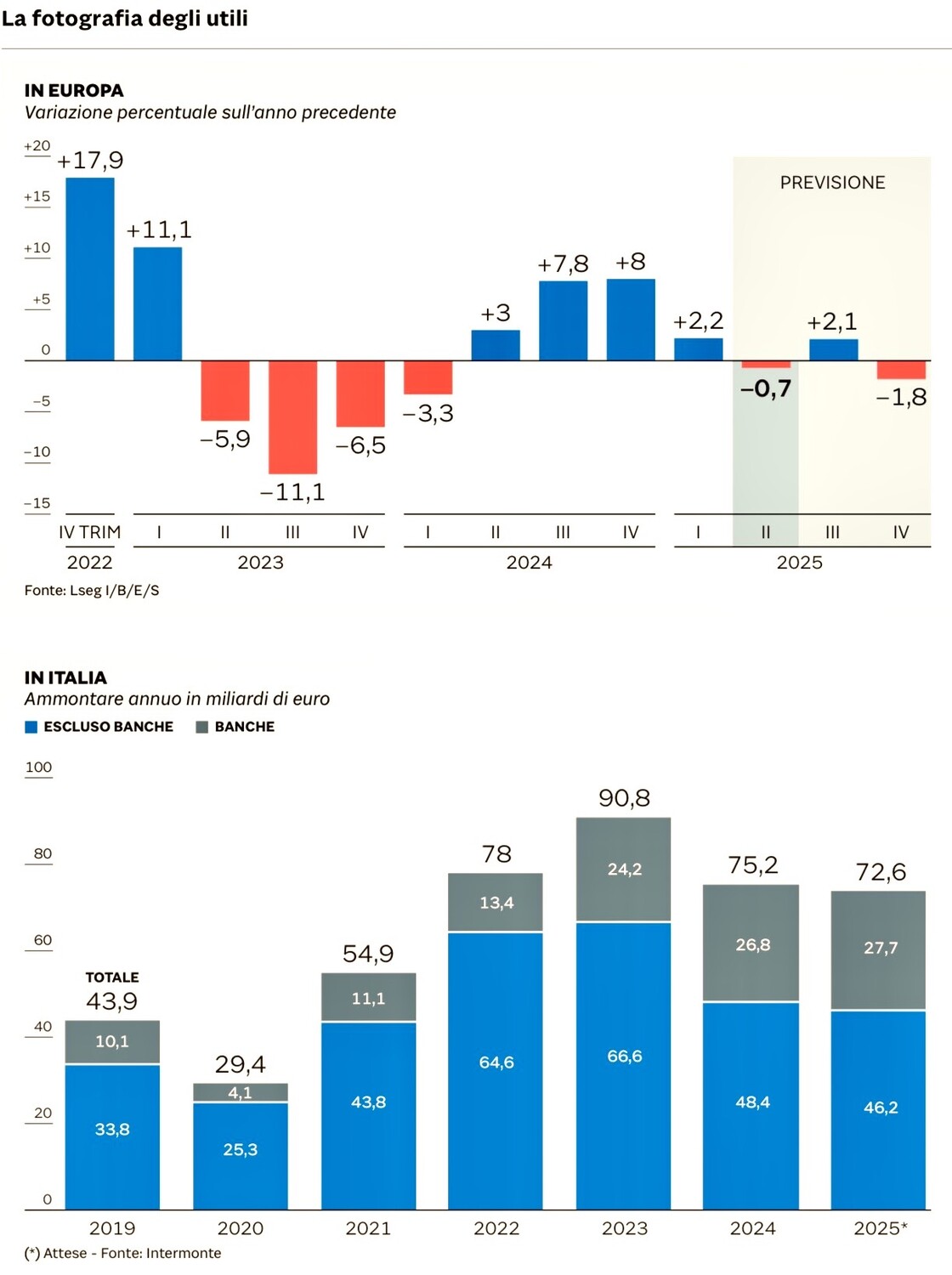

Proviamo dunque ad elencare le possibili conseguenze che si svilupperanno nel tempo sull’economia reale europea, ma che i mercati finanziari potrebbero decidere di anticipare subito, incorporandole tra le aspettative che vanno a formare i prezzi di quotazione. Innanzitutto -lo abbiamo già detto— i profitti delle imprese europee risulteranno sotto parecchi aspetti aspetti penalizzate rispetto a quelli delle loro concorrenti americane, cosa che dovrebbe favorire le borse americane e penalizzare quelle europee. E questo, appunto, potrebbe avere conseguenze immediate sulle quotazioni.

In secondo luogo la liquidità dei grandi investitori, ma anche quella derivante dagli scambi commerciali con la sponda occidentale dell’Atlantico, privilegerà adesso gli USA, migrando dal di qua dell’Oceano. Ma soprattutto la mancata tassazione europea dei profitti generati dalle grandi multinazionali tecnologiche americane permetterà a queste ultime di marginare bene, generare cassa, e con quest’ultima tornare ad investire pesantemente nelle tecnologie della prossima generazione. Cioè permetterà loro di incrementare il proprio vantaggio competitivo sulle imprese europee.

I TASSI D’INTERESSE DIVERGERANNO

Infine non possiamo non considerare gli effetti del nuovo status sul fronte dei tassi d’interesse. Apparentemente in una situazione del genere la banca centrale europea dovrebbe moltiplicare gli strumenti di supporto alle imprese per fare in modo che esse possano investire “ugualmente”, ma la sensazione è che avverrà praticamente l’opposto, dal momento che la situazione potrebbe (teoricamente) sospingere al rialzo l’inflazione anche a casa nostra e dunque giustificare per la BCE di tenere alta la guardia.

Ma occorre anche ricordare che sono oramai molti anni che l’inflazione in Europa viene quasi totalmente importata attraverso il rialzo dei costi industriali e di quelli, diretti e indiretti, relativi alle risorse umane, mentre la dinamica dei consumi interni langue soprattutto a causa della deflazione salariale. Difficile dunque controllare l’inflazione attraverso i tassi d’interesse, dato anche il relativo ricorso al credito al consumo da parte dei paesi europei rispetto a quello -assai maggiore- praticato da parte dei consumatori americani.

Il mancato abbassamento dei tassi d’interesse ovviamente disincentiverà poi il riequilibrio del cambio euro/dollaro e penalizzerà la propensione da parte degli investitori nostrani a spostarsi più pesantemente sul mercato azionario americano e, di conseguenza, a penalizzare le quotazioni dei titoli azionari europei nonché quelle dei titoli a reddito fisso, sospingendo verso l’alto i rendimenti impliciti a lungo termine. La curva dei tassi europei dunque, per gli stessi motivi, potrebbe impennarsi (sempre che non salga di conseguenza anche il costo del denaro a breve termine, cosa che avrebbe conseguenze abbastanza nefaste per le piccole e medie imprese).

Mentre oltre Atlantico le cose potrebbero andare in direzione opposta: la maggior liquidita dei mercati potrebbe favorire i titoli a reddito fisso e far addirittura tornare quasi in negativo la curva dei rendimenti, anche grazie al fatto che le ”miracolose” entrate fiscali che già solo nel 2025 dovrebbero procurare le tariffe doganali (si parla di 3 trilioni di Dollari aggiuntivi) potrebbero rassicurare parecchio il mercato obbligazionario e contribuire a ridurre i timori di escalation dei tassi.

L’INFLAZIONE

Infine, parlando di dazi, non si può non citare il timore, molto diffuso e in parte giustificato, degli effetti dirompenti che i medesimi potrebbero avere sul fronte dei prezzi al consumo, quelli cioè che necessariamente incorporano anche le tariffe doganali per tutti i beni importati. Sebbene ci sia la sensazione che quegli effetti siano stati grandemente sovrastimati sino ad oggi, appare indubbio che un po’ essi agiranno in direzione di qualche rincaro. Quel tanto che basta probabilmente a prolungare a tempo indefinito l’attuale livello di inflazione (tra il 2 e il 3%) per permettere all’economia reale di smaltirenbsp; i rialzi nei costi delle materie prime e dei beni importati e a giustificare la mancata riduzione del costo del denaro da parte della Federal Reserve.

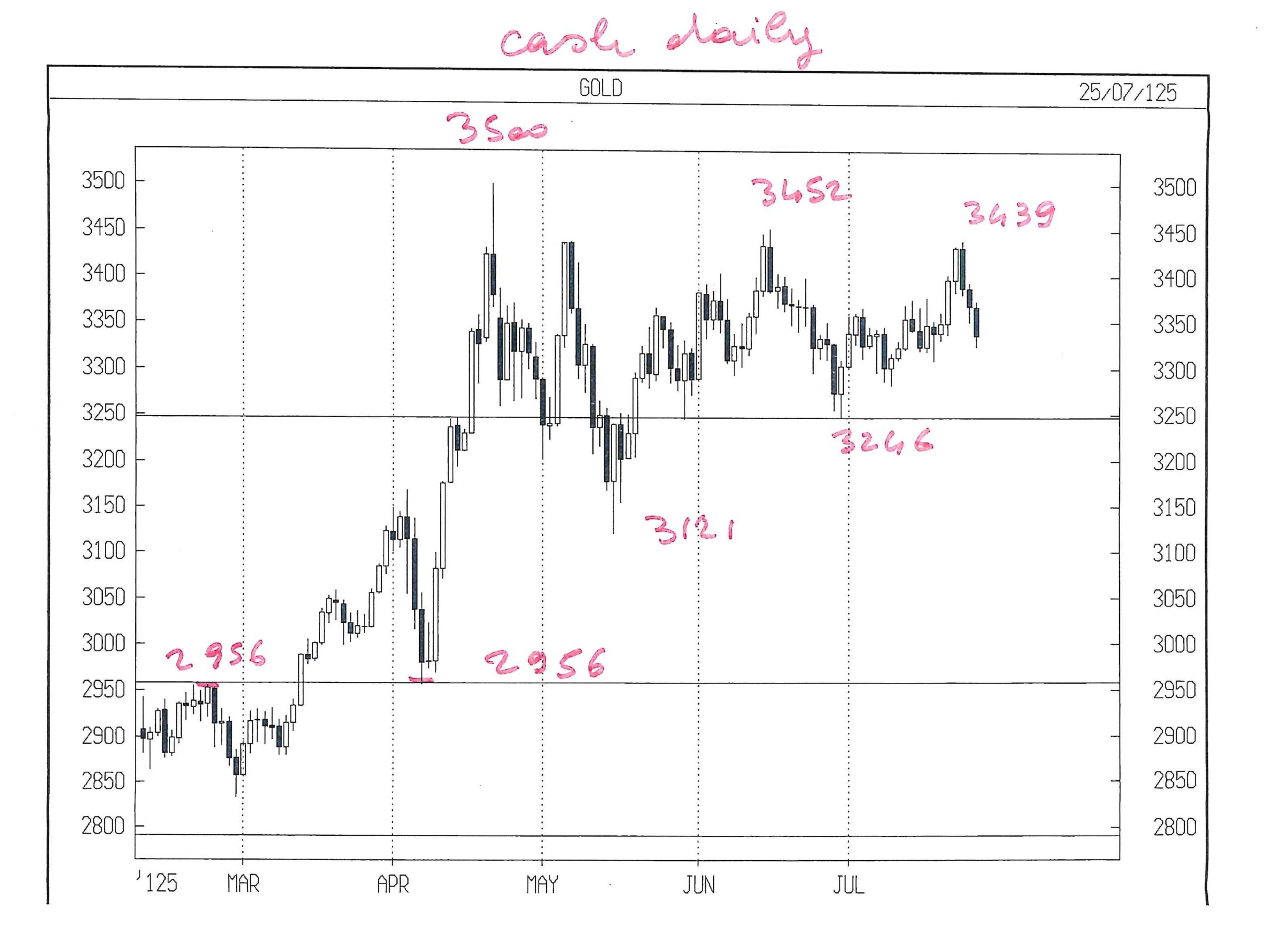

In Europa invece, la probabile riduzione dei posti di lavoro (a causa della contrazione delle esportazioni) genererà una dinamica dei consumi più moderata e dunque una spinta alla riduzione dei prezzi di vendita. Questa poi, unitamente poi alla riduzione dei costi delle materie prime (quasi tutti denominati in Dollari e dunque svalutati del 10% circa), dovrebbe spingere al ribasso l’inflazione rilevata sul fronte dei prezzi al consumo.

Cosa che potrebbe rivelarsi benefica laddove la banca centrale europea dovesse accompagnare il fenomeno con una parallela riduzione del costo del denaro e che invece potrebbe risultare pesantemente pro-ciclica (e dunque depressiva dello sviluppo economico) laddove non lo facesse, lasciando cioè che i rendimenti reali della carta finanziaria rimanessero a livelli ingiustificati (e che favorirebbe ulteriori apprezzamenti della Divisa Unica), con conseguente aggravamento della penalizzazione delle esportazioni europee.

BUON VISO A CATTIVO GIOCO

Infine un paio di note di colore. La prima riguarda il governo dell’Unione, palesemente costretto a far buon viso a cattivo gioco nell’occasione e dunque in sempre maggiori difficoltà a tenere insieme il coacervo di interessi nazionali che oggi rappresentano i suoi membri. Non che ci sia troppo da addolorarsene, ma ancora una volta questa Unione ha mostrato tutti i suoi difetti e la sua debolezza strutturale nella trattativa con l’America.

La seconda riguarda soprattutto il nostro paese: è forse possibile che, dopo una vicenda così mal gestita da parte dei nostri rappresentanti di Bruxelles, la “scossa” ricevuta dall’industria in occasione dei dazi americani e la considerazione della (scarsa) solidarietà inter-europea spinga finalmente il nostro governo a scelte più vigorose in termini di politica industriale e di sostegno allo sviluppo economico. Anche perché la data delle nuove elezioni si avvicina pericolosamente e la coalizione dei tre partiti che fanno finta di governare il nostro paese rischia l’osso del collo…

Stefano di Tommaso