IL PIANO INDUSTRIALE

Le imprese dovrebbero scrivere e riscrivere spesso e fino alla noia il loro piano industriale. Non soltanto per comunicare e fornire informazione finanziaria. Il piano industriale è soprattutto uno strumento di management: della strategia aziendale, della struttura organizzativa e della valutazione del business che ne consegue. Non soltanto dunque è necessario per esprimere valore all’esterno ma è anche utile all’interno delle imprese per motivarne i protagonisti.

COS’È DAVVERO

È uno strumento di gestione dei rapporti con azionisti e finanziatori ma anche uno strumento di gestione delle risorse materiali come di quelle umane, del marketing come del prodotto. È uno strumento di comunicazione ma anche un canovaccio di strategia così come un accurato strumento di gestione della crescita di valore per gli azionisti.

Se un’impresa si accinge ad effettuare investimenti è quasi l’unico modo per conoscerne la validità e per misurarne i possibili risultati. Se un’impresa si accinge a richiedere al mercato capitali e/o finanziamenti il piano industriale è l’unico strumento per affermarne la sostenibilità ma al tempo stesso anche l’utilità. Se un’impresa si accinge ad esplorare nuovi mercati o a lanciarsi in nuovi prodotti il piano industriale è un sistema integrato di ragionamenti che conducono a misurarne non soltanto i possibili risultati numerici, ma anche la possibilità di avere successo nell’iniziativa. Se i detentori del capitale di un’impresa vogliono davvero conoscerne il valore la strada maestra è quella di arrivare all’ultimo capitolo di ogni piano industriale: quello dell’esplicitazione delle ipotesi alla sua base per affermarne a ragion veduta i risultati prospettici.

COSA RACCONTA

Il piano industriale inizia con le informazioni aziendali, posizionando e inquadrando correttamente l’impresa nell’arena competitiva che la concerne con il suo capitale umano e le competenze che esso esprime, con i suoi prodotti e i suoi canali distributivi, con i suoi dati economici e patrimoniali di sintesi. Un buon piano parte dalla fotografia nitida e sintetica di tutto ciò per arrivare ad affrontare, sempre in estrema sintesi, le previsioni economiche patrimoniali e finanziarie che la riguardano per i prossimi tre-cinque anni.

Se la parte iniziale e descrittiva arriva a fare bene tutto ciò allora il piano industriale consente di avere un’insostituibile visione d’insieme dell’impresa e della sua capacità di sostenere le sfide di mercato. Una visione d’insieme che può mettere in luce eventuali incongruenze o criticità, dunque i rischi del business ma anche i vantaggi competitivi dell’impresa e i suoi punti di forza.

La parte che segue del piano (dopo la sintesi iniziale) deve invece scendere in profondità, tanto nella disamina delle forze che esprime l’impresa come di quelle cui deve contrapporsi. Il racconto a questo punto si ramifica e si infittisce di dati, statistiche, confronti, indici e precisazioni. Ma non può essere altrimenti, affinché ognuna delle informazioni fornite in sintesi in precedenza possa essere verificata e accreditata.

COME SI COSTRUISCE

Normalmente il processo di costruzione del piano industriale segue un iter quasi del tutto inverso a quello che riguarda la sua esposizione, elencando vari capitoli che riguardano i singoli aspetti dell’impresa, a partire da una dettagliata analisi del mercato e della concorrenza, delle potenzialità ancora da cogliere, delle tendenze e delle minacce. Fa parte dell’analisi di mercato persino una verifica delle politiche di prezzo (molto più spesso di quanto si possa pensare esse sono errate o non gestite) ma anche delle politiche di costo, che aiutano non poco a verificare la sostenibilità dei margini aziendali nei confronti della concorrenza.

Dopo la disamina del mercato l’impresa deve essere altresì in grado di esaminare la propria struttura, la coerenza delle risorse che esprime con le sfide poste dal mercato e con le necessità patrimoniali e finanziarie che tali risorse interne ed esterne richiedono affinché esse possano fornire il miglior risultato possibile. È alla luce di tutto ciò che si può mettere a raffronto i dati di bilancio del passato con le prospettive dell’anno in corso e di quelli a venire, analizzandone i “ratios” (cioè i principali indicatori e rapporti).

Ma lo sforzo più importante di ogni piano industriale che si rispetti è la disamina ragionata delle numerose ipotesi alla base del piano: le cosiddette “assumptions” che permettono di fornire fondamento a ciascuna delle numerose previsioni che il piano deve necessariamente esprimere.

Sono queste assumptions (erratamente tradotte spesso con “assunzioni”), la loro precisazione e la loro coerenza che permettono di valutare la sostenibilità delle previsioni, soprattutto quando si è lavorato altrettanto correttamente all’analisi del mercato e alle sue implicazioni in termini di strategia e struttura aziendale. Le assumptions si basano sui dati gestionali aziendali, non sui dati contabili dei bilanci. E si verificano necessariamente con le previsioni esplicite di ciascun responsabile di divisione, di area di business e di area commerciale.

È a questo livello che si possono misurare gli impatti delle innovazioni tecnologiche, o di prodotto, mercato, o nella struttura. Sono tutte variazioni delle assumptions e delle loro conseguenze.

QUALI INFORMAZIONI ESPRIME

Il quadro d’insieme che emerge dall’elencazione e dall’esplicita previsione riguardante ciascuna delle assumptions permette di verificare la matrice d’insieme della capacità dell’impresa di acquisire e mantenere competenze interne, di acquistare risorse, materiali e competenze dall’esterno, di utilizzarle efficientemente in ciascun comparto produttivo e di veicolarle con efficacia su ciascun canale distributivo. Esplicitare l’andamento e le previsioni di tutto ciò è essenziale perché le previsioni siano accurate e credibili per chi dovesse verificarle.

È in questa ottica che si configura la criticità del gruppo di comando di un’impresa, non genericamente in base alle qualità dalla reputazione del medesimo. Un team affiatato, opportunamente indirizzato e motivato e soprattutto all’altezza dei compiti che gli sono stati affidati, può riuscire nell’impossibile nonostante una cattiva fama o una relativa anonimia dei suoi componenti. E viceversa un gruppo di grandi e famosi manager non opportunamente gestiti e controllati, poco motivati e magari in lotta tra loro, può risultare estremamente poco performante.

La costruzione del piano industriale termina con l’esplicitazione delle previsioni economiche, patrimoniali e finanziarie in uno o più scenari competitivi, e in uno o più scenari di disponibilità finanziaria. Tali previsioni consentono di guardare ai bilanci e ai rendiconti prospettici esattamente come si può guardare a quelli storici, delineando perciò tanto la capacità dell’impresa di generare cassa quanto quella di crescere. Da queste previsioni si può perciò stimare tanto il valore dell’equity quanto la capacità di variarlo nel tempo, arrivando ad esplicitare la dinamica della creazione di valore per gli azionisti.

L’INFORMAZIONE FINANZIARIA E SOCIO-AMBIENTALE

La comunicazione aziendale e quella finanziaria che conseguono al piano industriale, in funzione dell’accento che pongono su una o più parti, a seconda della loro chiarezza e delle prospettive che intendono evocare, costituiscono la cosiddetta “equity story”, più o meno attraente e convincente per i soggetti che la recepiscono, più o meno capace di esprimere le potenzialità, i punti di forza e di debolezza, più o meno utile per apprezzare non soltanto la validità del business ma anche congruenza degli investimenti che ci si appresta a fare, ivi comprese le dismissioni di cespiti o rami d’azienda, le fusioni con altre aziende o le loro acquisizioni.

Ad esempio l’accento della comunicazione potrebbe risiedere sulla sostenibilità “verde”, sull’impatto positivo per il contesto sociale e ambientale del business (le cosiddette valenze “ESG”), oppure sulla capacità di dominare la tecnologia per restare sempre un passo avanti alla concorrenza, o ancora sulla capacità di contenere al minimo i costi ovvero di variabilizzarli in modo da riuscire sempre a mantenere il margine operativo a livelli elevati.

Il valore d’impresa (l’ “equity value”) infatti non è dato soltanto dalle prospettive di rischio/rendimento dei numeri aziendali, bensì anche e soprattutto dai moltiplicatori di valore che si possono attribuire al settore d’appartenenza e a tali prospettive. Ma soprattutto il valore d’impresa può risultare decisamente esaltato dalla capacità dell’impresa di esprimere coerenza, reputazione e potenzialità di stupire i suoi osservatori. Quest’ultima qualità, spesso sintetizzata con la parola “purpose”, a volte rischia di pesare più della tecnologia, dei risultati prospettici, dell’attrattività del business e della sua eco-sostenibilità.

CONCLUSIONI

Ma senza che l’impresa possa arrivare ad esprimere il massimo degli sforzi per costruire e rendere leggibile il piano industriale, per riuscire a raffrontarlo alle sfide e alle opportunità di mercato e per utilizzarlo per misurare il mix delle risorse che esso richiede, le sarà difficile utilizzarlo al suo interno per orientare, motivare e incentivare i suoi uomini, o spenderlo all’esterno per gestire il suo posizionamento competitivo, per comunicare correttamente e per migliorare la sua credibilità e i valori che esprime.

Stefano di Tommaso

LA VELOCITÀ DI AMMISSIONE AL LISTINO

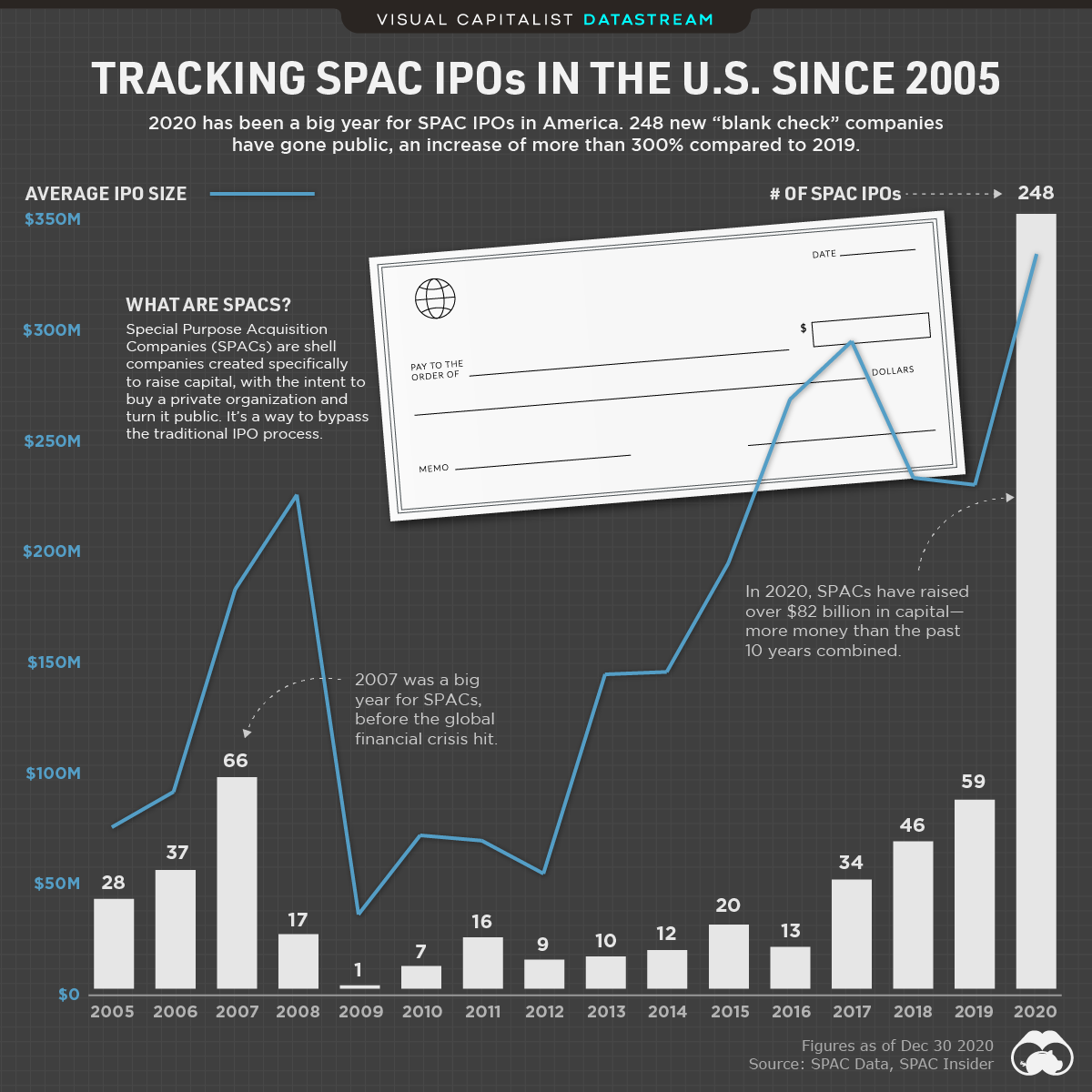

LA VELOCITÀ DI AMMISSIONE AL LISTINO Ma la sensazione è che il processo di riaffermazione delle SPAC possa presto allargarsi anche al di fuori dei confini americani, insieme al moltiplicarsi di casi concreti che possono testimoniarlo. Ad esempio Jean Pierre Mustier (che ha appena lasciato il ponte di comando di Unicredit) ha già lanciato -in brevissimo tempo- una SPAC europea che punta a fondersi con una Fintech (una banca elettronica): e chi meglio di lui può sapere come sarà il futuro del sistema bancario europeo? Non per niente anche gli investitori sono qualificatissimi (Tikehau Capital e Bernard Arnault di LVMH) e l’importo di tutto rispetto (250 milioni di euro).

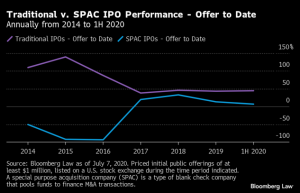

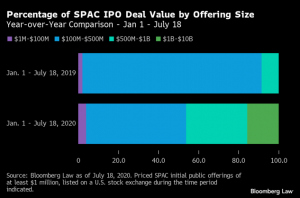

Ma la sensazione è che il processo di riaffermazione delle SPAC possa presto allargarsi anche al di fuori dei confini americani, insieme al moltiplicarsi di casi concreti che possono testimoniarlo. Ad esempio Jean Pierre Mustier (che ha appena lasciato il ponte di comando di Unicredit) ha già lanciato -in brevissimo tempo- una SPAC europea che punta a fondersi con una Fintech (una banca elettronica): e chi meglio di lui può sapere come sarà il futuro del sistema bancario europeo? Non per niente anche gli investitori sono qualificatissimi (Tikehau Capital e Bernard Arnault di LVMH) e l’importo di tutto rispetto (250 milioni di euro). La dimensione, insomma, conta anche più di quanto si possa credere, anche nel successo delle SPAC. La raccolta media di 70-100 milioni che si è vista in passato in Italia potrebbe quindi non piacere troppo agli investitori, che sempre più vogliono vedere nel titolo della SPAC dopo la “business combination” non soltanto una buona performance, ma anche la liquidabilità. È perciò possibile che una nuova ondata di SPAC europee abbia in futuro caratteristiche più simili a quelle delle loro cugine d’oltreoceano, rispetto a ciò che si è visto negli scorsi anni dalle nostre parti. Cioè che siano di dimensioni maggiori e che possano esibire importanti credenziali.

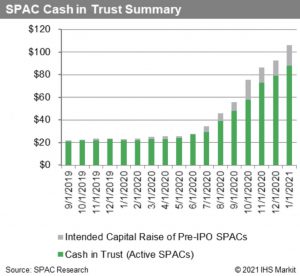

La dimensione, insomma, conta anche più di quanto si possa credere, anche nel successo delle SPAC. La raccolta media di 70-100 milioni che si è vista in passato in Italia potrebbe quindi non piacere troppo agli investitori, che sempre più vogliono vedere nel titolo della SPAC dopo la “business combination” non soltanto una buona performance, ma anche la liquidabilità. È perciò possibile che una nuova ondata di SPAC europee abbia in futuro caratteristiche più simili a quelle delle loro cugine d’oltreoceano, rispetto a ciò che si è visto negli scorsi anni dalle nostre parti. Cioè che siano di dimensioni maggiori e che possano esibire importanti credenziali. Più che probabilmente l’intero mercato delle IPO sta vivendo un momento di grazia a causa della liquidità che vaga sui mercati finanziari. Ma innanzitutto i più prevedono che questa continuerà ad essere immessa in grande quantità per ancora almeno un paio d’anni. Ovvero sino a quando non risulterà chiaro a tutti che la ripresa economica globale si è finalmente materializzata, se non addirittura sino a quando questa immissione di liquidità arriverà a placare i problemi di collocamento dei titoli dei debiti pubblici e potrà arrivare ad alimentare gli investimenti strutturali e infrastrutturali di cui il mondo ha bisogno per completare la transizione digitale e sollevare il benessere collettivo. Argomenti di cui l’economia occidentale ha grande bisogno.

Più che probabilmente l’intero mercato delle IPO sta vivendo un momento di grazia a causa della liquidità che vaga sui mercati finanziari. Ma innanzitutto i più prevedono che questa continuerà ad essere immessa in grande quantità per ancora almeno un paio d’anni. Ovvero sino a quando non risulterà chiaro a tutti che la ripresa economica globale si è finalmente materializzata, se non addirittura sino a quando questa immissione di liquidità arriverà a placare i problemi di collocamento dei titoli dei debiti pubblici e potrà arrivare ad alimentare gli investimenti strutturali e infrastrutturali di cui il mondo ha bisogno per completare la transizione digitale e sollevare il benessere collettivo. Argomenti di cui l’economia occidentale ha grande bisogno.

Non è un caso che all’indomani dell’annuncio da parte di Mattarella sia arrivato l’endorsement (un sostegno esplicito alla sua credibilità) da parte del predecessore alla guida della Banca Centrale Europea: Christine Lagarde! Insomma l’Establishment ha espresso il suo “placet”.

Non è un caso che all’indomani dell’annuncio da parte di Mattarella sia arrivato l’endorsement (un sostegno esplicito alla sua credibilità) da parte del predecessore alla guida della Banca Centrale Europea: Christine Lagarde! Insomma l’Establishment ha espresso il suo “placet”. Una maggior lubrificazione del mercato finanziario peraltro potrebbe risultare cruciale per innestare un secondo circolo virtuoso: quello del consolidamento del sistema bancario nazionale, ancora decisamente frammentato. Ma questo di per sé non sarebbe un grande problema se non fosse anche decisamente sotto-capitalizzato e per lo più gestito da non grandissimi talenti. Due motivi per i quali una delle banche maggiori, il Monte dei Paschi, deve cambiare il suo padrone (oggi è il partito democratico) e anche il manico. E per i quali molte piccole realtà devono accasarsi altrove rispetto alle fondazioni bancarie e alle vecchie giostre della politica.

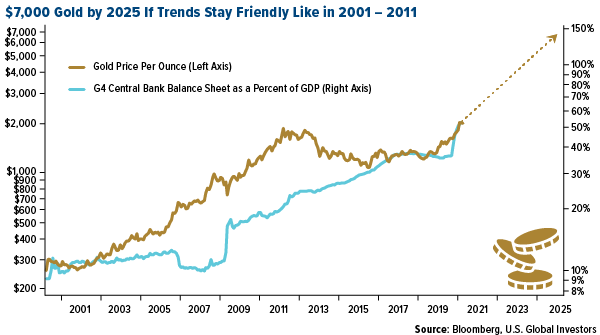

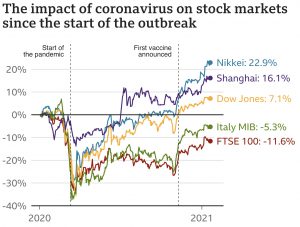

Una maggior lubrificazione del mercato finanziario peraltro potrebbe risultare cruciale per innestare un secondo circolo virtuoso: quello del consolidamento del sistema bancario nazionale, ancora decisamente frammentato. Ma questo di per sé non sarebbe un grande problema se non fosse anche decisamente sotto-capitalizzato e per lo più gestito da non grandissimi talenti. Due motivi per i quali una delle banche maggiori, il Monte dei Paschi, deve cambiare il suo padrone (oggi è il partito democratico) e anche il manico. E per i quali molte piccole realtà devono accasarsi altrove rispetto alle fondazioni bancarie e alle vecchie giostre della politica. Per non parlare degl’importanti investimenti cui dare il “via” nel settore ferroviario (il treno è uno strumento di trasporto ecologico e cruciale per una penisola stretta e lunga come la nostra) e di quelli, ancora più strategici, nelle telecomunicazioni, dove si gioca buona parte del divario di sviluppo digitale del nostro Paese con il resto del continente. In questo campo non aver deciso nulla a proposito della separatezza della principale rete telefonica (quella di provenienza TELECOM) ha sicuramente ritardato cospicui investimenti, e con essi numerose ricadute positive, a partire dall’occupazione, fino all’innovazione tecnologica. Nel grafico qui sopra riportato il declino dell’economia italiana è più vistoso in termini relativi al resto del mondo.

Per non parlare degl’importanti investimenti cui dare il “via” nel settore ferroviario (il treno è uno strumento di trasporto ecologico e cruciale per una penisola stretta e lunga come la nostra) e di quelli, ancora più strategici, nelle telecomunicazioni, dove si gioca buona parte del divario di sviluppo digitale del nostro Paese con il resto del continente. In questo campo non aver deciso nulla a proposito della separatezza della principale rete telefonica (quella di provenienza TELECOM) ha sicuramente ritardato cospicui investimenti, e con essi numerose ricadute positive, a partire dall’occupazione, fino all’innovazione tecnologica. Nel grafico qui sopra riportato il declino dell’economia italiana è più vistoso in termini relativi al resto del mondo. Elencando le numerosissime “priorità” dell’agenda del Presidente Incaricato ci si chiede come abbiano fatto i suoi predecessori a lasciarle tutte così indietro. Forse è anche per questo che oggi le aspettative sono così alte: erano scese troppo in basso prima della nomina di Draghi.

Elencando le numerosissime “priorità” dell’agenda del Presidente Incaricato ci si chiede come abbiano fatto i suoi predecessori a lasciarle tutte così indietro. Forse è anche per questo che oggi le aspettative sono così alte: erano scese troppo in basso prima della nomina di Draghi.