DAVOS CELEBRA IL GRANDE “RESET”

Senza l’ abituale passerella di vip e leader del mondo il forum di Davos celebra, un po’ alla chetichella anche riguardo alla sua copertura mediatica (niente immagini glamour, niente colpi di scena e niente interviste hanno ridotto moltissimo la copertura dell’evento da parte dei “media”) il più importante dei temi socio-economici e politici dai tempi dell’ultima guerra mondiale: il Grande Reset! Ma mentre è chiaro che bisogna fare qualcosa, ciò che si farà davvero si guardano tutti dallo spiegarlo, dal momento che è ben chiaro che ci saranno delle pesanti conseguenze, di cui ovviamente nessuno parla.

LA PANDEMIA È STATA UN ACCELERATORE DEGLI EVENTI

Se la necessità di qualche cambiamento si sentiva già nell’aria, la pandemia ha sicuramente agito come un potente acceleratore degli eventi, costringendo l’umanità a drastiche modificazioni nello stile di vita, alcune delle quali destinate a restare per sempre.

Nel suo discorso introduttivo il fondatore del Forum, Klaus Schwab avverte che “le ricadute economiche e sociali della pandemia rischiano di portare a disordini, frammentazione e tensioni geopolitiche”.

Nel suo discorso introduttivo il fondatore del Forum, Klaus Schwab avverte che “le ricadute economiche e sociali della pandemia rischiano di portare a disordini, frammentazione e tensioni geopolitiche”.

Ma più che una previsione questa è già una constatazione, se si guarda ai numeri impressionanti che ne derivano: 90 milioni di nuovi poveri insieme alla recessione più grave da quella del 1929 e ancora chissà quanti morti oltre ai 2,2 milioni di poveretti che ci hanno già lasciato le penne (su un totale di 103 milioni di contagiati, con guarigioni complete soltanto nella metà dei casi).

IL BILANCIO DELLA PANDEMIA

Il nodo centrale del Forum più importante e più silenzioso della storia di Davos tuttavia non è la pandemia, bensì il “great reset” ovvero il grande azzeramento del corso della storia attuale, anch’esso -probabilmente- già una realtà in corso d’opera.

LA NECESSITÀ DEL CAMBIAMENTO

Da un certo punto di vista è divenuto necessità: il mondo avrebbe bisogno di un coordinamento tra le principali nazioni per invertire la rotta su una serie di contraddizioni che l’umanità non può continuare a sostenere se non vuol distruggere l’abitabilità del pianeta terra, arrivare al caos assoluto sui mercati finanziari e tornare al “tutti contro tutti” geopolitico, cioè tra un Paese e l’altro, un’etnia e l’altra, una religione e l’altra.

Sono almeno vent’anni che sentiamo dire che l’inquinamento da ossido di carbonio sta arrivando al “punto di non ritorno” e già ne avvertiamo numerose spiacevoli conseguenze, come la tropicalizzazione del clima (cioè la maggior violenza e la minor prevedibilità delle tempeste), lo scioglimento dei ghiacci e l’ innalzamento delle acque, la desertificazione di vaste aree del pianeta e l’estinzione conseguente di numerose razze animali e vegetali.

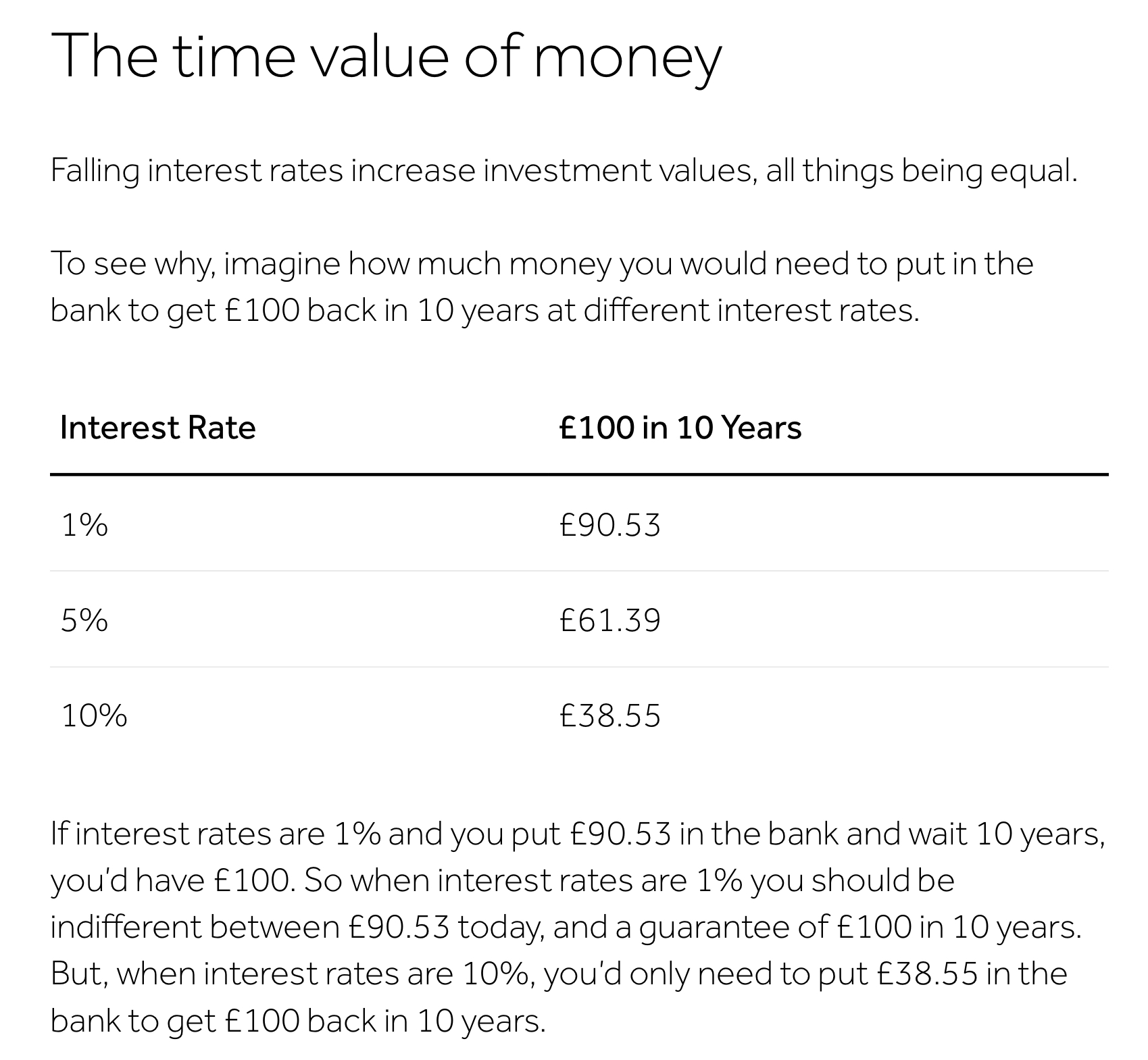

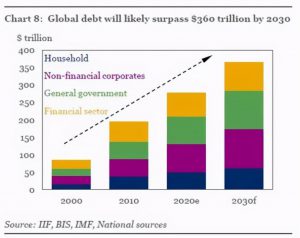

Per non parlare dell’eccesso di debito che affligge il mondo, e che sta cambiando drasticamente i connotati della finanza internazionale, con una tendenza che -senza grandi interventi- è destinata ad accrescere fuori misura la bolla speculativa dei mercati e di conseguenza la loro stabilità. Nel grafico qui accanto si è estrapolata la tendenza alla crescita drammatica del debito per il prossimo 2030, con particolare riguardo a quello pubblico (in verde) e a quello delle aziende (in viola).

Per non parlare dell’eccesso di debito che affligge il mondo, e che sta cambiando drasticamente i connotati della finanza internazionale, con una tendenza che -senza grandi interventi- è destinata ad accrescere fuori misura la bolla speculativa dei mercati e di conseguenza la loro stabilità. Nel grafico qui accanto si è estrapolata la tendenza alla crescita drammatica del debito per il prossimo 2030, con particolare riguardo a quello pubblico (in verde) e a quello delle aziende (in viola).

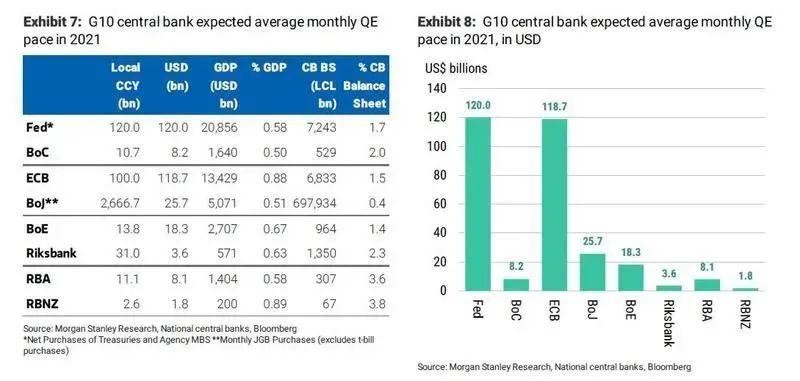

D’altra parte ci sono però le vere -e altrettanto silenziose- protagoniste di questa tendenza, le banche centrali di tutto il pianeta (in particolare la federal reserve bank of america e la banca centrale europea) che stanno da tempo e senza tregua lavorando alla “monetizzazione” dei debiti pubblici, riacquistandolo, come si può leggere da questa statistica trovata in rete:

Il punto però è che gli interventi al Forum dei grandi leader del mondo, nel momento più truce della recente storia e di fronte alla necessità dei cambiamenti più radicali da parte dell’umanità, sono apparsi decisamente “leggeri”, nonché diversi e scoordinati tra loro, evidenziando una delle due possibilità: o che non c’è speranza nell’indurre le nazioni a coordinarsi tra loro per reagire al rischio imminente, oppure che la regia (sottobanco) c’è ma per qualche motivo non se ne può parlare apertamente.

COSA DICONO I GRANDI LEADERS POLITICI

Ecco una panoramica a volo d’uccello dei messaggi lanciati dai principali capi di stato:

- Xi Jimping propone un mondo più multilaterale possibile, a patto che nessuno si permetta di dire alla Cina cosa deve o non deve fare;

- Narendra Modi si è complimentato con sé stesso per la crescente importanza dell’India nell’economia globale affermando che il suo paese se l’è cavata molto bene nella lotta al virus (peccato che al numero di morti da questo dichiarato non creda proprio nessuno);

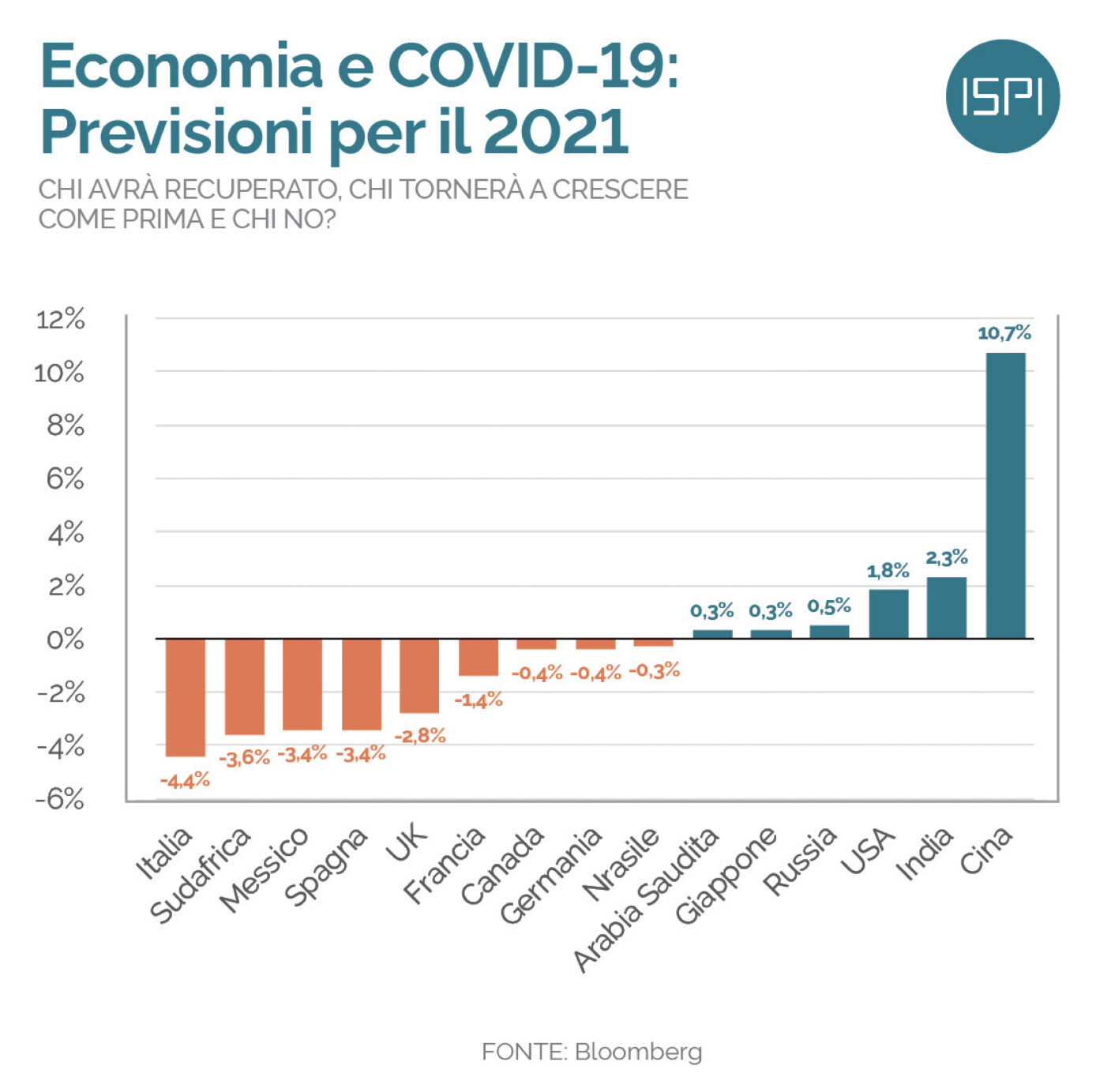

- la presidentessa dell’Unione Europea Von der Leyen ne ha invece approfittato per ribadire la rivoluzione verde che porterà il vecchio continente a superare tutti nelle politiche che la riguardano, peccato che tra i più colpiti dalla,recessione pandemica sono proprio i paesi membri di questa unione, come dimostrano le recenti previsioni per il prodotto interno lordo del 2021 avanzate da Bloomberg. Una cosa giusta però la Ursula l’ha detta, peraltro in assonanza con

- Emmanuel Macron: il mondo è stato soggiogato dallo strapotere delle grandi multinazionali della tecnologia (da Google a Microsoft, da Amazon a Netflix passando per Intel, AMD, eccetera) cosa che costituisce una minaccia per la democrazia e la diffusione della ricchezza. Il capitalismo cioè è a un bivio: o riesce a moltiplicare le opportunità per la gente o si avvita in un tetto oligopolismo che non potrà che generare pesanti tensioni sociali. Belle parole che però contrastano con le politiche che tutti i giorni quegli stessi leaders mettono in atto, a favore dei pochi vera ma ricchi e a sfavore di tutti gli altri.

Sulla stessa piega anche Putin, seriamente (e forse anche più sinceramente) preoccupato per la pericolosa china presa dallo strapotere delle grandi corporation tecnologiche sulle istituzioni politiche e sovranazionali, una cosa che può distruggere la stabilità sociale e politica dell’Occidente. La sua conclusione è stata peraltro realistica: non si potrà vincere contro i poteri economici più forti se non lo vorranno anche gli altri paesi del mondo!

Sulla stessa piega anche Putin, seriamente (e forse anche più sinceramente) preoccupato per la pericolosa china presa dallo strapotere delle grandi corporation tecnologiche sulle istituzioni politiche e sovranazionali, una cosa che può distruggere la stabilità sociale e politica dell’Occidente. La sua conclusione è stata peraltro realistica: non si potrà vincere contro i poteri economici più forti se non lo vorranno anche gli altri paesi del mondo!

Grandi slogan, come sempre nei forum internazionali, ma nessuno che si metta davvero a parlare delle conseguenze pratiche del grande reset, dal momento che i suoi principali artefici non sono eletti dal popolo (i banchieri centrali) e la loro mera elencazione risulterebbe un filino impopolare.

Ragion per cui nessuno si azzarda ad anticipare quel che succederà davvero, se non attraverso iperboli, come quelle (numerose) contenute nel video d’apertura dei lavori:

IL VIDEO INTRODUTTIVO DEL WORLD ECONOMIC FORUM

Se vogliamo poi parlare delle possibili conseguenze del grande azzeramento successivo alla pandemia, esse rischiano di sembrare troppo radicali per poterle esporre pubblicamente: si va infatti dalla scomparsa del denaro contante e completa finanziarizzazione dell’economia, al declino della proprietà privata della maggior parte dei beni fisici, sostituita dall’effimero possesso dei medesimi beni (sintantoché essi risultino utili), alla forte riduzione di buona parte delle libertà individuali (ovvero sempre più limitazioni normative a queste ultime, seppur spesso dettate da sacrosante motivazioni), mentre il reddito delle persone oramai non si dice più che dovrebbe essere equamente distribuito, dal momento che superiori esigenze di sicurezza, ambiente, stabilità finanziaria e prevenzione dell’evasione fiscale suggeriscono la più completa tracciabilità dei movimenti di denaro per tutti coloro che non possono viaggiare “sopra le nuvole” ed una conseguente forte concentrazione della ricchezza a favore di questi ultimi.

IL RISCHIO È CHE PREVALGANO I GRANDI INTERESSI

Quello appena tracciato appare dunque un quadro più realistico e meno favoleggiato del “grande azzeramento” cui stiamo andando incontro: sull’altare delle politiche di contenimento del debito, dell’inquinamento, della sicurezza della persona e dell’ordine pubblico, sul fronte della sicurezza dei pagamenti e su quello della prevenzione delle rivolte sociali (come ad esempio la manifestazione davanti al Campidoglio USA in realtà doveva essere), molte libertà individuali saranno ulteriormente compresse, in una sorta di distopico “grande fratello” che si occupa di tutti (salvo ovviamente di coloro che riescono a “volare più in alto”).

Le malattie del pianeta verranno forse almeno parzialmente contenute ma il loro più diretto interessato (l’umanità stessa) rischia di morire soffocato dall’eccesso di regole, controlli, prevenzioni e cautele.

Il grande reset può insomma nascondere minacce peggiori -per l’umanità- di quelle che andrebbe a sconfiggere, e sull’altare di un mondo “migliore” probabilmente anche le più banali forme di democrazia possono venire compresse. Una prospettiva ovviamente non proprio gradevole, sebbene -se si guarda alla storia dell’umanità- non sia poi così diverso da quel che d’altronde è quasi sempre accaduto.

Stefano di Tommaso