INCUBI PER LE IMPRESE

Molti analisti, operatori economici ed economisti si sono sperticati in previsioni economiche assai roseee per il 2021, innanzitutto perché si prevede un rimbalzo rispetto alla pesante recessione di origine pandemica del 2020, e poi per effetto degli incentivi a pioggia che dovrebbero arrivare tanto dalle prime erogazioni del Recovery Fund, quanto dalla disponibilità di liquidi ne le banche centrali hanno messo a disposizione del sistema bancario. Ma ci sono anche molti motivi di preoccupazione per l’anno appena iniziato, che potrebbero guastare la festa, soprattutto alle imprese italiane.

La mancanza di chiara politica industriale e fiscale infatti, nonché l’assenza di strategie e di azioni concrete del governo (ancora) in carica vengono a coincidere con una serie di accadimenti e congiunture negative per le imprese del Bel Paese, che fanno temere tempeste finanziarie e tributarie nel corso dell’anno appena iniziato. Il 2021 potrebbe addirittura venire ricordato in futuro come l’anno delle persecuzioni e ai danni delle imprese italiane! Vediamone i motivi.

INNANZITUTTO LE PERDITE ECONOMICHE

Molte imprese che nel corso dell’ultimo anno non hanno potuto operare regolarmente per blocchi operativi, restrizioni ministeriali e limitazioni imposte al personale e ai collaboratori hanno indubbiamente segnato una perdita economica o una forte riduzione dei margini operativi. Nel primo caso essa non può che riverberarsi nel livello di patrimonializzazione e dunque di solidità delle imprese colpite, riducendone tanto la solidità quanto il merito creditizio. La mancanza infatti di provvedimenti normativi che limitano gli obblighi previsti dal codice civile per le imprese e gli imprenditori in caso di riduzione della propria capitalizzazione può generare un circolo vizioso tale da ridurre al tappeto le numerosissime piccole e medie imprese nazionali. Ma nel secondo caso anche solo la riduzione dei margini può comportare quasi automaticamente una pericolosa riduzione della capacità di credito, che cancella per molte imprese le agevolazioni previste nel Decreto Liquidità.

MA LA TEMPISTICA È DETTATA DALLE MORATORIE

Non appena saranno scadute le moratorie creditizie introdotte nel 2020 per evitare l’insolvenza di molte aziende, per i malcapitati imprenditori, artigiani e commercianti che hanno subìto i danni del Lockdown rischia di aprirsi un tunnel dell’orrore. Essi dovranno tornare ad adempiere regolarmente alle proprie obbligazioni di pagamento delle rate e degli interessi proprio quando avranno più bisogno di quel denaro per ripartire.

E non potranno che rispondere con il proprio patrimonio personale una volta esaurito quello aziendale proprio mentre entra in vigore una normativa molto più stringente circa la puntualità degli adempimenti di pagamento, con il rischio di venire classificati in massa come soggetti a rischio, dunque non meritevoli di nuovo credito. Per quanto perciò nel 2020 le rate bancarie siano state riscadenziate, bisogna tener conto del fatto che l’orizzonte temporale concesso (metà 2021 nella maggioranza dei casi) non è tale da permettere di programmare significativi correttivi ai danni subìti dall’obbligo di chiusura o da quello di restrizioni agli orari e agli spostamenti di personale e clientela.

Insomma ai problemi patrimoniali e a quelli derivanti dal mancato pagamento delle ingenti imposte (insieme a tasse, tributi, contributi, addizionali e sanzioni di ogni sorta) si sommeranno quelli finanziari, derivanti non tanto da una situazione generale di sotto-capitalizzazione e scarsa disponibilità di credito già conclamata dal 2019, bensì da una precisa normativa europea, che va a tutela degli intermediari del credito con una maggiormrigidità nella lettura delle anomalie bancarie, entrata in vigore con l’inizio del nuovo anno.

ED È SIGNIFICATIVO L’APPROCCIO ALLE CARTELLE ESATTORIALI

Ma un problema ben più importante di quello degli obblighi di legge civile imposti agli imprenditori che hanno subìto perdite e decurtazioni patrimoniali, è il possibile contenzioso erariale che si svilupperà nel corso dell’anno, circa il quale a tutt’oggi non solo non sono state previste agevolazioni o ulteriori moratorie, ma si è addirittura lasciato che partano con il nuovo anno alcune decine di milioni di cartelle esattoriali, ognuna di esse maggiorata di pesanti sanzioni, penali e oneri di notifica.

Sebbene sia molto probabile che, in assenza di interventi dell’ultima ora, ben poche di esse verranno onorate, il solo fatto dell’iscrizione a ruolo dei relativi debiti costituirà un danno sicuro alla capacità economica e patrimoniale di decine di milioni di imprenditori e “partite iva” che ne risulteranno vittime. Insomma un fiasco per chiunque: creditori e debitori.

L’ONDA LUNGA DELLA DISOCCUPAZIONE

Per chi volesse tuttavia indignarsi davvero bisogna tenere presente che per gli l’intera economia nazionale non si limita a tutto questo. L’incubo del nuovo anno infatti prosegue con l’avvio verso la conclusione del periodo di Cassa Integrazione Guadagni Straordinaria (CIGS) che era stata decretata contemporaneamente al blocco dei licenziamenti, anch’esso in scadenza nel corso del nuovo anno.

Se l’intervento combinato appena citato è apparso assai opportuno nel 2020, non sarà però affatto semplice per nessuno gestire la transizione di quei disoccupati di fatto verso una nuova occupazione. Assisteremo piuttosto all’arrivo di una “nuova normalità”, nella quale è assolutamente evidente che molti dei licenziamenti rinviati d’ufficio nell’anno precedente verranno effettuati, a fronte dei quali l’intero Paese dovrebbe preoccuparsi di fornire risposte e contromisure adeguate a salvaguardare il sostegno ai ceti sociali più deboli e per contrastare i quali non sembra sia ancora chiaro alcunché.

Si può inoltre prevedere facilmente tanto un conseguente ulteriore calo dei consumi quanto un notevole strascico di contenziosi che seguirà ai licenziamenti, anche perché la valutazione dell’effettiva necessità degli stessi sarà tutt’altro che semplice, con il rischio di ulteriori ingolfamenti della macchina giudiziaria.

LA MANCATA PROGRAMMAZIONE

L’anno appena iniziato sembra insomma non soltanto l’anno della possibile ripresa, ma anche un anno assai denso di difficoltà pratiche per chiunque. Difficoltà che derivano dall’aver allegramente rinviato una parte dei problemi dell’economia nazionale, per buona parte basata su settori come il turismo, la ristorazione, il commercio al piccolo,dettaglio, l’artigianato ed i beni voluttuari, tutti pesantemente colpiti dalla pandemia.

Se il governo avesse voluto prevedere adeguate contromisure ai danni della pandemia avrebbe dovuto prevedere anche numerose politiche attive di sviluppo dell’occupazione e degli investimenti infrastrutturali, onde aiutare l’economia di mezza Italia ad orientarsi a nuove e diverse attività. E avrebbe già dovuto farlo, prima di arrivare a “rovinare la festa” di un possibile rimbalzo economico che peraltro si inizia a comprendere che arriverà quantomeno in ritardo, a causa della terza ondata che spaventa di nuovo tutti e riduce fortemente le aspettative di chi avrebbe potuto tornare a investire e creare nuova occupazione.

Stefano di Tommaso

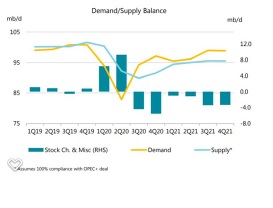

Un fenomeno che limita anche la domanda di energia “sporca” e che in passato si era tuttavia bilanciato con la crescita costante delle necessità energetiche globali, mentre poi, con la recessione economica seguita al diffondersi della pandemia, ha prevalso, portando il prezzo del petrolio ai minimi di sempre.

Un fenomeno che limita anche la domanda di energia “sporca” e che in passato si era tuttavia bilanciato con la crescita costante delle necessità energetiche globali, mentre poi, con la recessione economica seguita al diffondersi della pandemia, ha prevalso, portando il prezzo del petrolio ai minimi di sempre.

Avevamo convinzioni, certezze e soprattutto un futuro meno incerto. Oggi se vuoi fare qualcosa (qualsiasi cosa, da una gita a circolo culturale a un’impresa) devi prima avere un bel gruzzolo (non puoi più pensare di “cavartela”), poi devi informarti sulla pesantissima normativa che si frappone tra te e quell’idea, qualsiasi idea. In nome della tutela della salute, della prevenzione di disastri e dell’ordine pubblico oramai non è possibile nemmeno più scrivere liberamente sui social network, dove teoricamente ognuno potrebbe dire la sua: in realtà se dici cose scomode ti perseguitano finché non cambi idea o ti metti a tacere.

Avevamo convinzioni, certezze e soprattutto un futuro meno incerto. Oggi se vuoi fare qualcosa (qualsiasi cosa, da una gita a circolo culturale a un’impresa) devi prima avere un bel gruzzolo (non puoi più pensare di “cavartela”), poi devi informarti sulla pesantissima normativa che si frappone tra te e quell’idea, qualsiasi idea. In nome della tutela della salute, della prevenzione di disastri e dell’ordine pubblico oramai non è possibile nemmeno più scrivere liberamente sui social network, dove teoricamente ognuno potrebbe dire la sua: in realtà se dici cose scomode ti perseguitano finché non cambi idea o ti metti a tacere.