SARÀ L’ANNO DELLE FUSIONI & ACQUISIZIONI

Non soltanto le fusioni e acquisizioni nel mondo sono in decisa rimonta negli ultimi due trimestri del 2020 (+33% nel terzo trimestre) ma addirittura è lecito prevedere un vero e proprio boom di queste operazioni nel corso del 2021. Vediamone insieme le motivazioni ed i fattori in gioco.

LA RECESSIONE HA COLPITO DURAMENTE

Il nuovo corso dell’economia mondiale parte nel 2021 con la conta delle numerose vittime della pandemia, oltre quelle della recessione economica che ha seminato scompiglio in tutto il mondo. L’economia mondiale nel corso del 2020 è prevista aver flettuto per circa il 4%, cosa che, al netto di una crescita demografica di almeno il 3%, si traduce in una delle più pesanti recessioni dal dopoguerra ad oggi!

Il rimbalzo che tutti prevedono nel 2021 sarà tuttavia assai modesto e probabilmente smentirà molte ottimistiche attese, per una lunga serie di motivi che rischiano di portare questa breve lettura assai fuori tema. Fatto sta però che la prima delle premessa perché il 2021 possa essere incorniciato come l’anno delle fusioni e acquisizioni è proprio questo: l’importante flessione dell’economia mondiale e in particolare di quella italiana (il Prodotto Interno Lordo è previsto scendere dalle statistiche ufficiali nell’interno del 9% ma in realtà è possibile che il suo calo andrà ben oltre le due cifre percentuali).

Il calo generalizzato dei ricavi paradossalmente però è possibile torni a far crescere le valutazioni d’azienda, intese come multiplo dell’EBITDA (il margine operativo lordo), dal momento che è opinione diffusa e accettata il fatto che ciò che (di negativo) è accaduto nel 2020 rimarrà probabilmente senza uno stabile seguito.

LA RICERCA DI SOLUZIONI “ESTERNE” PASSA PER ACQUISIZIONI E FUSIONI

La crisi economica infatti costringe molte impree a cercare soluzioni “esterne” all’eccesso di costi sui ricavi, alla necessità di investire capitali che non ci sono e di contrarre finanziamenti che non arrivano o tardano ad arrivare. Spesso queste soluzioni sono una mera cessione tout-court (magari anche soltanto parziale), altre volte (le migliori) le soluzioni “esterne” si traducono nell’ingresso di un investitore di private equity o di capitali che provengono dalla quotazione in Borsa (nell’anno 2020 le matricole a Piazza Affari hanno superato la ventina di unità, tutte tranne una al segmento A.I.M.).

La crisi economica infatti costringe molte impree a cercare soluzioni “esterne” all’eccesso di costi sui ricavi, alla necessità di investire capitali che non ci sono e di contrarre finanziamenti che non arrivano o tardano ad arrivare. Spesso queste soluzioni sono una mera cessione tout-court (magari anche soltanto parziale), altre volte (le migliori) le soluzioni “esterne” si traducono nell’ingresso di un investitore di private equity o di capitali che provengono dalla quotazione in Borsa (nell’anno 2020 le matricole a Piazza Affari hanno superato la ventina di unità, tutte tranne una al segmento A.I.M.).

L’investimento azionario resta infatti -per i prossimi anni- sostanzialmente da privilegiare rispetto a quello in titoli a reddito fisso, ma soprattutto le imprese che crescono spesso trovano nelle aziende acquisite quel capitale umano e quelle innovazioni che fanno fatica a sviluppare autonomamente. Questo spiega la sistematica acquisizione di aziende di piccola dimensione anche da parte dei gruppi industriali famigliari, ancora molto presenti ed attivi in italia.

Non è da sottovalutare infine una soluzione -possibile ma assai poco frequente- nel nostro Paese ai problemi della sotto-capitalizzazione e della ridotta dimensione aziendale: l’aggregazione tra due o più imprese che mettono a fattor comune le proprie forze per sostenere gli investimenti, le spese per la digitalizzazione e la diffusione internazionale dei loro prodotti, nonché gli investimenti in innovazione e sviluppo.

IL RITARDO ACCUMULATO NELLE FUSIONI E ACQUISIZIONI

Le fusioni e le aggregazioni tra imprese sono fisiologicamente poco frequenti nei paesi dove è meno sviluppata la “democrazia finanziaria” (se ancora si può chiamare così la diffusione dell’investimento azionario tra il pubblico), laddove più debole è la cultura di “governance” diffusa, in quei distretti industriali dove passa in secondo piano il rispetto degli interessi delle minoranze e dove sono meno attive le autorità che sorvegliano il rispetto delle regole societarie.

Dove invece queste funzioni sono esaltate nessuno sente il bisogno di tutelarsi con il controllo assoluto della maggioranza delle azioni e le imprese riescono ad avere una pluralità di soggetti che ci investono, che le aiutano a crescere e che si organizzano tra loro per farlo. Il nostro Paese è stato un campione di tali manchevolezze e il risultato è stato quello di disperdere il capitale di rischio che gli imprenditori sono capaci di investire perché quando c’è una fusione le risorse di tutti vanno verso lo sviluppo del business.

Mentre quando occorre acquisire un’impresa il venditore spesso e volentieri indirizza il denaro ottenuto all’acquisto di immobili o di beni voluttuari. Non solo: la ridotta dimensione aziendale che è tipica del nostro Paese discende spesso dall’incapacità degli imprenditori di “fare squadra” ed organizzarsi per sostenere la crescita del business. Probabilmente il buon clima e il buon cibo che è possibile godere a poco prezzo nella Penisola hanno fatto la differenza!

MA NEL 2020 ARRIVA LA CONCORRENZA: QUELLA GEOGRAFICA…

Ma il 2020 è stato un anno di grande accelerazione, tanto dell’innovazione tecnologica, necessaria per sostenere con la digitalizzazione delle imprese la possibilità di far fronte alla difficoltà di viaggi e interscambi, quanto del commercio elettronico, che spesso ha beneficiato dell’impossibilità per il consumatore di recarsi presso spazi fisici di shopping, quanto infine della concorrenza internazionale, a causa del fatto che il mondo si è diviso sempre più tra Oriente e Occidente: con il primo che ha praticamente continuato a correre e il secondo che si è fermato. Ovviamente le imprese asiatiche non sono rimaste a guardare e stanno selezionando ulteriori acquisizioni (soprattutto nel nostro Paese, dove costano meno) per completare la loro strategia globale.

…E QUELLA TECNOLOGICA !

Ma una seconda e forse più insidiosa competizione con prodotti e servizi tradizionali arriva dalle nuove tecnologie. Stanno mettendo K.O. il settore finanziario ad esempio (e infatti proprio dalle banche, dalle assicurazioni e dai gestori di patrimoni ci si aspettano le più eclatanti operazioni di fusioni e acquisizioni nell’anno che sta arrivando). Ma stanno anche rivoluzionando i servizi tradizionali e i prodotti più classici con l’industria (cosiddetta) 4.0, cioè con l’automazione sempre più spinta che riduce i costi e i tempi delle produzioni e mette fuori gioco le industrie che in passato hanno goduto di forti vantaggi di prezzo oggi spesso ingiustificati.

IN EUROPA SI VENDERANNO LE AZIENDE A ASIATICI E AMERICANI

Un altro fattore che potrebbe sospingere in Europa il flusso di acquisizioni che molti prevedono avrà luogo a partire dalle Americhe e dall’Asia sono i valori d’ azienda: spesso più bassi di quelli d’oltreoceano a causa di mercati finanziari meno liquidi, minori dimensioni aziendali, schiacciamento dei margini di guadagno a causa dei fattori appena citati.

Non soltanto l’elevato allarme sanitario ha spesso ridotto in ginocchio gran parte delle imprese, ma anche il contesto sociopolitico appare svantaggioso nel vecchio continente, con l’ovvia conseguenza che un mercato interno più asfittico è un eccesso di regolamentazione geopolitica rendono poco appetibile la continuità del business per le imprese europee, e spingono verso una loro cessione a investitori e concorrenti che provengono da situazioni più favorevoli.

IL MERCATO FINANZIARIO SPINGE VERSO LE AGGREGAZIONI

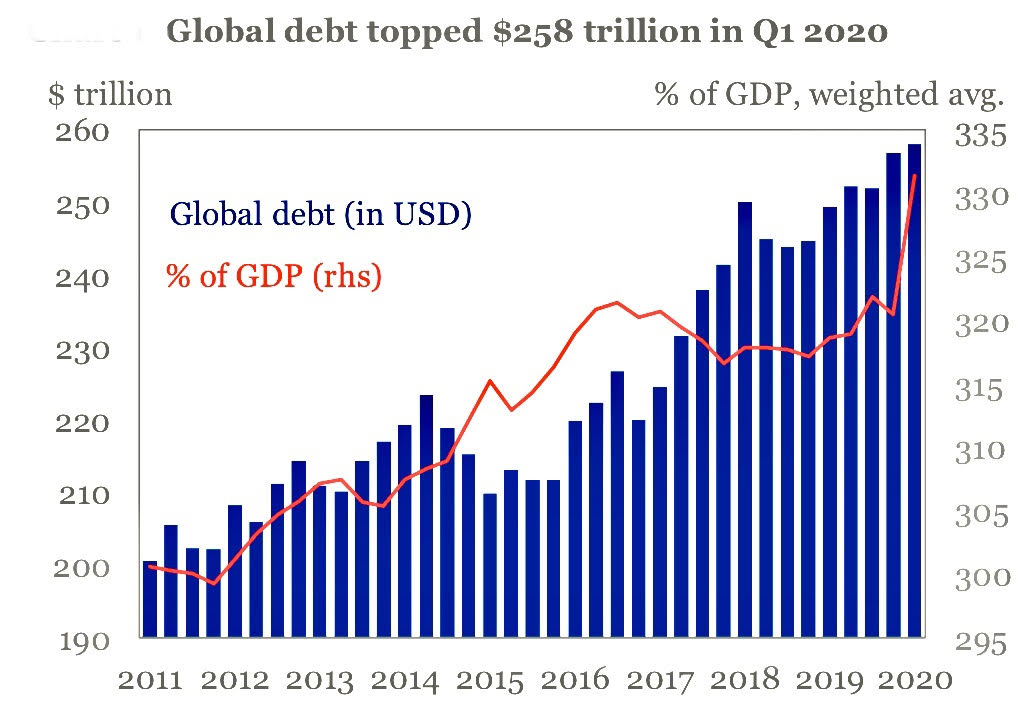

Ulteriori fattori che potranno sospingere non poco la (s)vendita di numerose belle imprese agli stranieri sono la scarsità moneta e la scarsità di capitali reperibili nel vecchio continente ed in particolare nella penisola italica! Spesso la scarsità di capitali viene compensata dall’abbondanza di capitali di rischio che è possibile reperire in Borsa. Ma questi ultimi premiano soprattutto le capacità di aggregazione tra imprese e la qualità delle possibili acquisizioni. Il risultato è che il flusso (che si prevede consistente nel 2021) di nuove Initial Public Offering determinerà anch’esso una consistente mole di fusioni e acquisizioni.

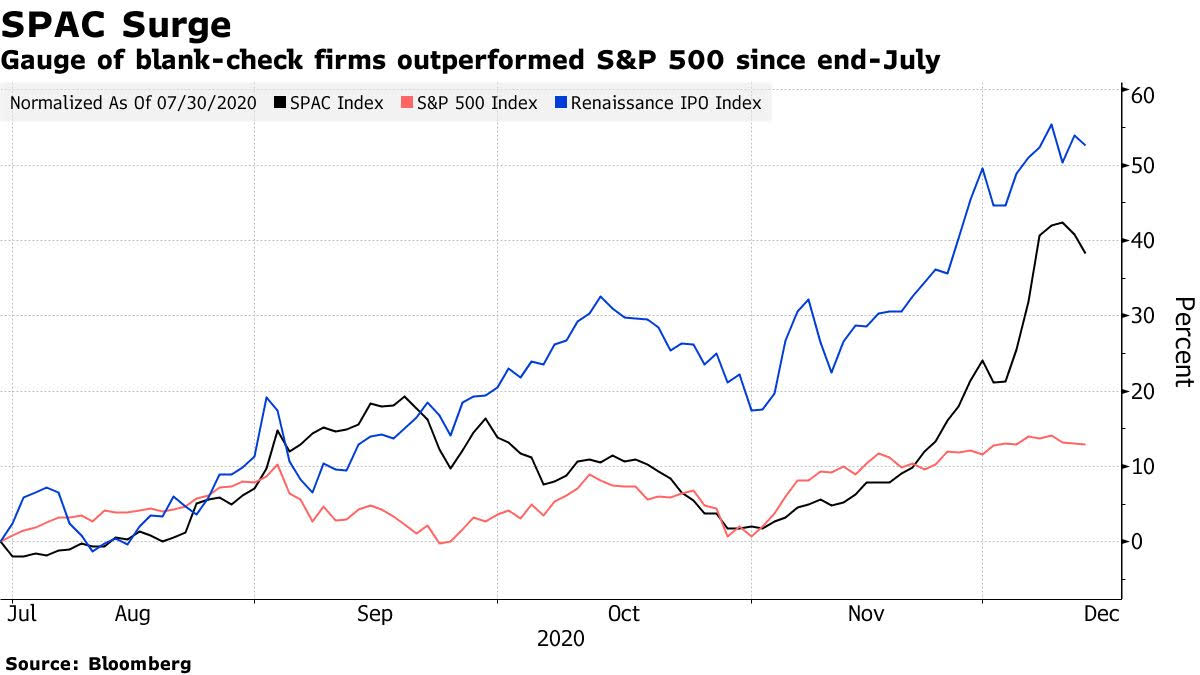

Si veda ad esempio il grande “boom” in America delle “special purpose acquisition companies” (ovvero SPAC), società-contenitore quotate in borsa prima ancora di essere attive, destinate a fondersi con società che hanno necessità di quotarsi in Borsa e di raccogliere denaro liquido.

E L’UNIONE EUROPEA NON CI AIUTA

L’accelerazione tecnologica, derivante dalla globalizzazione e la necessità di detassare i pesanti investimenti necessari e accrescere le dimensioni aziendali, costituiscono senza dubbio i paradigmi più diffusi dell’evoluzione industriale nel terzo millennio. Ebbene: nonostante ciò sia chiaro a tutti, quasi nessuna iniziativa è stata presa per favorire l’allineamento delle imprese europee a tali direzioni.

Anzi! La prospettiva di dover sostenere con pesanti carichi fiscali i disavanzi pubblici invece di ottenere degli incentivi per sostenere la competizione internazionale tende a deprimere le aspettative degli imprenditori. Non stupisce di conseguenza che chi investe valuti meglio la cessione delle imprese europee ai colossi atlantici e pacifici piuttosto che investire nel loro rafforzarmento in un contesto sfavorevole e arretrato, dove è più difficile ottenere credito e adeguate valutazioni d’impresa.

Le aspettative insomma contano non poco. E nel nostro Paese in particolare risultano piuttosto depresse. Non c’è da stupirsi se questo comporterà un incremento delle dismissioni di marchi, immobili e cespiti strategici, un’accelerazione delle cessioni d’impresa e un conseguente calo dell’occupazione. Se non fosse per la scarsa considerazione di cui gode la nostra classe politica, sarebbe lecito persino pensare che lo faccia apposta!

Stefano di Tommaso

Viviamo in momenti travagliati, in cui chi governa il mondo, l’economia, la moneta e le finanze altrui si trova a fronteggiare scelte difficili e a partecipare a dibattiti che promuovono grandi dilemmi. Vediamone alcuni:

Viviamo in momenti travagliati, in cui chi governa il mondo, l’economia, la moneta e le finanze altrui si trova a fronteggiare scelte difficili e a partecipare a dibattiti che promuovono grandi dilemmi. Vediamone alcuni: I teorici della Modern Monetary Theory (MMT: moderna teoria della moneta) rispondono di si, dal momento che in tempi di tassi negativi la sostenibilità del debito non è in discussione e nemmeno lo è (per il momento) la credibilità delle istituzioni e delle autorità monetarie. Soprattutto coloro che sostengono le altre teorie economiche, cioè quasi tutte quelle che la hanno preceduta, rischiano di avere oggi ben pochi argomenti per andare in direzione opposta, date le circostanze.

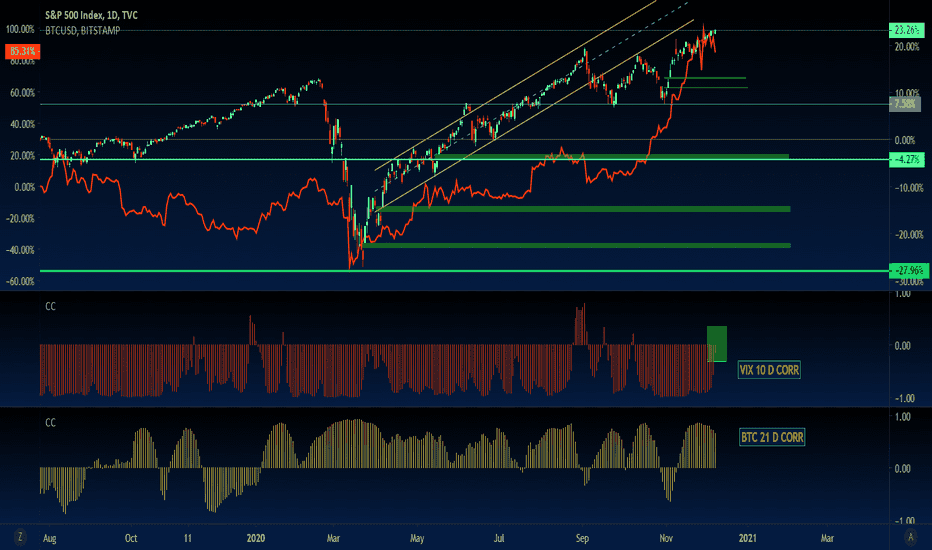

I teorici della Modern Monetary Theory (MMT: moderna teoria della moneta) rispondono di si, dal momento che in tempi di tassi negativi la sostenibilità del debito non è in discussione e nemmeno lo è (per il momento) la credibilità delle istituzioni e delle autorità monetarie. Soprattutto coloro che sostengono le altre teorie economiche, cioè quasi tutte quelle che la hanno preceduta, rischiano di avere oggi ben pochi argomenti per andare in direzione opposta, date le circostanze. D’altra parte l’interconnessione, la digitalizzazione, la conseguente fulminea velocità di reazione dei mercati finanziari e la (quasi) libera circolazione dei (grandi) capitali hanno fatto sì che il mondo sia caduto in una profondissima recessione in pochi mesi di tempo e potrebbe far sì che ne esca (quasi) altrettanto velocemente. Se così fosse appunto nessuno oserebbe speculare al ribasso nell’imminenza di una possibile ripresa economica globale. Se non per brevissimi periodi di tempo.

D’altra parte l’interconnessione, la digitalizzazione, la conseguente fulminea velocità di reazione dei mercati finanziari e la (quasi) libera circolazione dei (grandi) capitali hanno fatto sì che il mondo sia caduto in una profondissima recessione in pochi mesi di tempo e potrebbe far sì che ne esca (quasi) altrettanto velocemente. Se così fosse appunto nessuno oserebbe speculare al ribasso nell’imminenza di una possibile ripresa economica globale. Se non per brevissimi periodi di tempo. Ma l’innovazione tecnologica continua a correre e a segnare radicalmente il mutamento del nostro stile di vita, il miglioramento delle cure per la salute, la velocità di circolazione delle idee e della scienza, la disponibilità di cibo e la possibilità di contrastare con decisione le grandi minacce che affliggono l’umanità: la deriva ambientale ed ecologica, la possibilità di nuovi conflitti armati, di grandi rivolte popolari e sociali, il rischio di nuove guerre di religione e di nuove ondate terroristiche, il rischio di scarsità delle risorse naturali, dell’acqua potabile e di energia a buon mercato (in questo momento anzi nessuno pone nelle proprie previsioni scenari apocalittici).

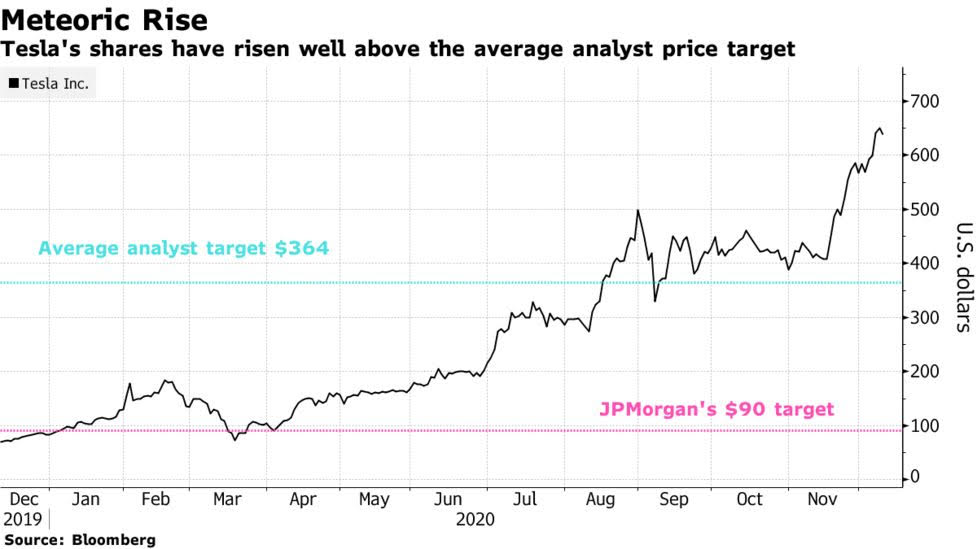

Ma l’innovazione tecnologica continua a correre e a segnare radicalmente il mutamento del nostro stile di vita, il miglioramento delle cure per la salute, la velocità di circolazione delle idee e della scienza, la disponibilità di cibo e la possibilità di contrastare con decisione le grandi minacce che affliggono l’umanità: la deriva ambientale ed ecologica, la possibilità di nuovi conflitti armati, di grandi rivolte popolari e sociali, il rischio di nuove guerre di religione e di nuove ondate terroristiche, il rischio di scarsità delle risorse naturali, dell’acqua potabile e di energia a buon mercato (in questo momento anzi nessuno pone nelle proprie previsioni scenari apocalittici). Se così fosse allora farebbero bene gli investitori a prepararsi a convivere con ulteriori sopravvalutazioni di aziende iper-tecnologiche con buone prospettive, con rendimenti e generazione di cassa (quasi) inesistenti e con ulteriori sostanziali aspettative di crescita della ricchezza del pianeta, sebbene spalmate nel lungo e lunghissimo termine. Se ci si vuol credere è quel che oggi sta succedendo con il titolo Tesla, salito di quasi il 700% da inizio anno dopo soli cinque trimestri in cui ha potuto segnare un utile e con una prospettiva di crescita del fatturato pari al 50% nel solo 2021.

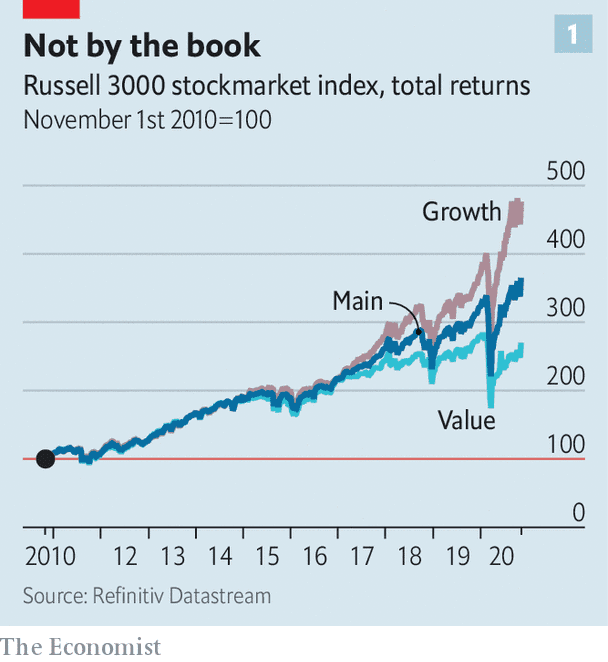

Se così fosse allora farebbero bene gli investitori a prepararsi a convivere con ulteriori sopravvalutazioni di aziende iper-tecnologiche con buone prospettive, con rendimenti e generazione di cassa (quasi) inesistenti e con ulteriori sostanziali aspettative di crescita della ricchezza del pianeta, sebbene spalmate nel lungo e lunghissimo termine. Se ci si vuol credere è quel che oggi sta succedendo con il titolo Tesla, salito di quasi il 700% da inizio anno dopo soli cinque trimestri in cui ha potuto segnare un utile e con una prospettiva di crescita del fatturato pari al 50% nel solo 2021. E pur tuttavia i mercati finanziari hanno reagito negativamente all’arrivo della crisi ma poi, in piena recessione globale, sono assurti a nuovi massimi, come se la questione fosse già stata archiviata. Hanno avuto timore per le iper-valutazioni dei colossi tecnologici ma poi hanno continuato a comprarne i titoli ben più dei cosiddetti titoli “value” (cioè con sostanziali valori fondamentali patrimoniali e di generazione di cassa), una categoria che appartiene oramai più alla (storia della) filosofia che non alla realtà dei fatti.

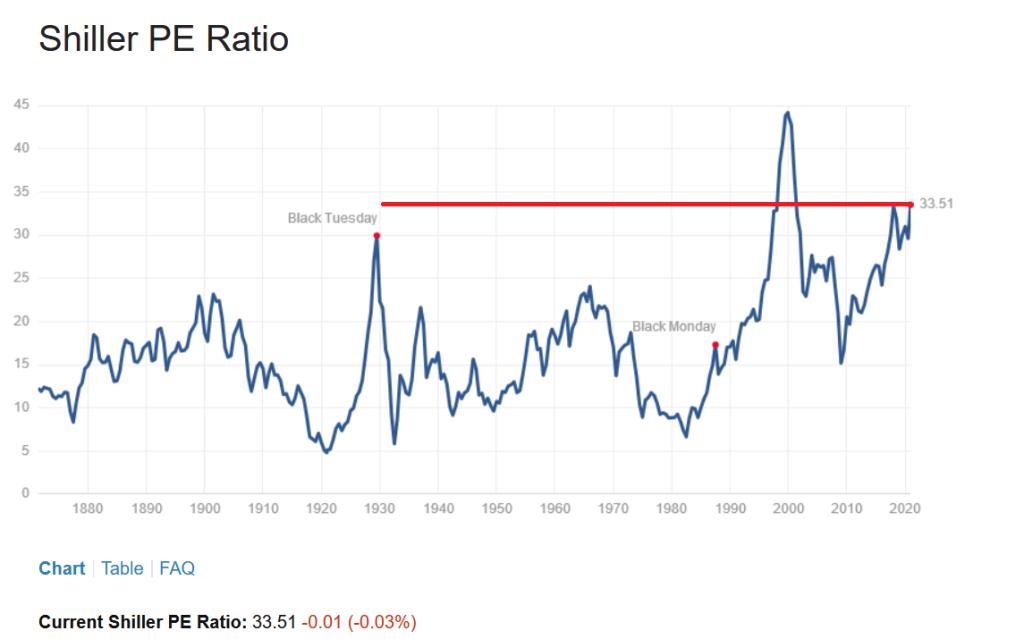

E pur tuttavia i mercati finanziari hanno reagito negativamente all’arrivo della crisi ma poi, in piena recessione globale, sono assurti a nuovi massimi, come se la questione fosse già stata archiviata. Hanno avuto timore per le iper-valutazioni dei colossi tecnologici ma poi hanno continuato a comprarne i titoli ben più dei cosiddetti titoli “value” (cioè con sostanziali valori fondamentali patrimoniali e di generazione di cassa), una categoria che appartiene oramai più alla (storia della) filosofia che non alla realtà dei fatti. E, se proprio volessimo crederci, una giustificazione razionale ci sarebbe: se l’attuale pandemia ha agito da potente acceleratore degli eventi, allora tutte quelle aziende che si sono posizionate sullo sfruttamento di tecnologie del futuro potrebbero ritrovarsi nel presente più presto di quanto si ritenesse in precedenza. Una conseguenza pratica di ciò è la forte divergenza dei moltiplicatori di valore tra i diversi settori economici: quelli della “old economy” restano bassi mentre quelli più innovativi e con maggiori prospettive di crescita sono alle stelle. Ma esiste anche la legge di gravità, che alla fine di ogni meraviglioso volo nell’aere riporta inesorabilmente a terra ciò che si era levato in precedenza. E dunque anche chi non crede troppo a tutte le meravigliose tecnologie del futuro potrebbe alla lunga aver ragione.

E, se proprio volessimo crederci, una giustificazione razionale ci sarebbe: se l’attuale pandemia ha agito da potente acceleratore degli eventi, allora tutte quelle aziende che si sono posizionate sullo sfruttamento di tecnologie del futuro potrebbero ritrovarsi nel presente più presto di quanto si ritenesse in precedenza. Una conseguenza pratica di ciò è la forte divergenza dei moltiplicatori di valore tra i diversi settori economici: quelli della “old economy” restano bassi mentre quelli più innovativi e con maggiori prospettive di crescita sono alle stelle. Ma esiste anche la legge di gravità, che alla fine di ogni meraviglioso volo nell’aere riporta inesorabilmente a terra ciò che si era levato in precedenza. E dunque anche chi non crede troppo a tutte le meravigliose tecnologie del futuro potrebbe alla lunga aver ragione.

Ma ancora peggiore rischia di risultare la “risposta coordinata” che il “World Economic Forum” (cioè il congresso globale dell’Economia: un’altra emanazione dei poteri forti che tengo oggi in pugno i destini dell’umanità) vorrebbe cercare di imporre alla politica e alle istituzioni, vale a dire: il “Great Reset” (che potremmo tradurre come la “grande ripartenza” o il “grande ripristino”).

Ma ancora peggiore rischia di risultare la “risposta coordinata” che il “World Economic Forum” (cioè il congresso globale dell’Economia: un’altra emanazione dei poteri forti che tengo oggi in pugno i destini dell’umanità) vorrebbe cercare di imporre alla politica e alle istituzioni, vale a dire: il “Great Reset” (che potremmo tradurre come la “grande ripartenza” o il “grande ripristino”). È proprio così che bisogna denominare questo “great reset” : “grande abbuffata” se si vuol dare un nome realistico al florilegio di buoni intenti che ammanta i grandi interessi che si scatenano al riguardo. Intendiamoci: qualcosa il mondo dovrà pur fare, lo sappiamo. Restare a guardare la devastazione economica (e sociale) che ha lasciato questa infezione da supervirus sarebbe anche peggio, ma garanzie di effettivo allineamento degli interessi superiori dell’umanità a quelli delle grandi famiglie che governano la finanza globale non ce ne sono! Anzi!

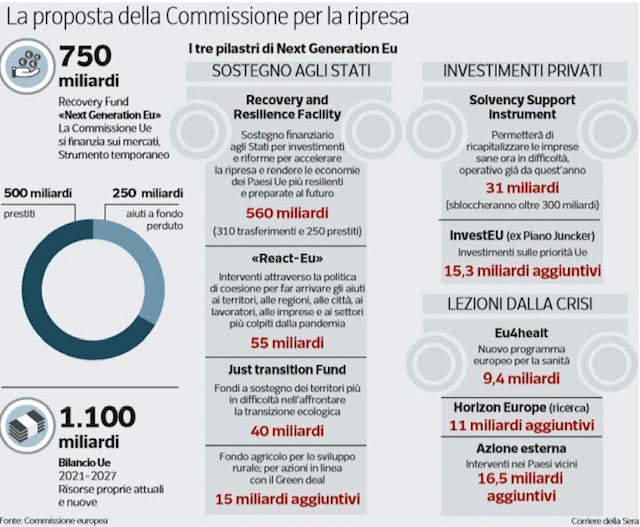

È proprio così che bisogna denominare questo “great reset” : “grande abbuffata” se si vuol dare un nome realistico al florilegio di buoni intenti che ammanta i grandi interessi che si scatenano al riguardo. Intendiamoci: qualcosa il mondo dovrà pur fare, lo sappiamo. Restare a guardare la devastazione economica (e sociale) che ha lasciato questa infezione da supervirus sarebbe anche peggio, ma garanzie di effettivo allineamento degli interessi superiori dell’umanità a quelli delle grandi famiglie che governano la finanza globale non ce ne sono! Anzi! Leggete bene: ben 550 miliardi per la “ripresa e resilienza dell’economia” (qualcuno può tradurre?) e soli 9,4 miliardi per il “programma europeo per la sanità” (aiuto! cos’è?). E da questo punto di vista, intendiamoci, tutto il mondo è paese! Dietro ai grandi incentivi per le energie da fonte rinnovabile si celano strabilianti “fregature” come quella dell’attuale bolletta elettrica per il cittadino medio: 150 euro di cui 50 per consumi elettrici e 100 euro per “altri oneri”! Chi ha guadagnato con i meravigliosi incentivi per i campi fotovoltaici (che oggi sono già in buona parte esauriti)? La famiglia dell’operaio o del piccolo commerciante? Niente affatto.

Leggete bene: ben 550 miliardi per la “ripresa e resilienza dell’economia” (qualcuno può tradurre?) e soli 9,4 miliardi per il “programma europeo per la sanità” (aiuto! cos’è?). E da questo punto di vista, intendiamoci, tutto il mondo è paese! Dietro ai grandi incentivi per le energie da fonte rinnovabile si celano strabilianti “fregature” come quella dell’attuale bolletta elettrica per il cittadino medio: 150 euro di cui 50 per consumi elettrici e 100 euro per “altri oneri”! Chi ha guadagnato con i meravigliosi incentivi per i campi fotovoltaici (che oggi sono già in buona parte esauriti)? La famiglia dell’operaio o del piccolo commerciante? Niente affatto.